粤苏生物医药产业发展对比研究及对广东的启示

2020-04-21 06:02:46刘玲玉

科技管理研究 2020年6期

刘玲玉,严 帅

(1.华南理工大学工商管理学院,广东广州 510150;2.广东粤孵产业大数据研究有限公司,广东广州 510150)

1 研究背景

生物医药产业是一个知识密集型、技术密集型和关系国计民生的产业,已成为大部分发达国家和地区的战略竞争重点[1],具有巨大的发展潜力和空间。生物医药产业是以生命科学和生物技术为基础,结合信息学、系统科学、工程控制等理论和技术手段,研发、生产和销售用于预防、治疗、诊断和康复产品的行业,涉及生物技术产业和医药产业[2]。相比其他产业,生物医药产业具有“四高一长”的发展特性,即高技术、高投入、高风险、高收益、长周期[3]。

经过30多年的发展,我国已成为生物医药大国,在江苏省、浙江省、广东省及山东省等地区形成集聚态势[4]。广东省作为我国生物医药大省,生物医药产业在发展基础、品牌质量、创新成果等方面具备良好的发展优势,计划到2020年推动产业突破6 000亿元规模,推动打造万亿元级产业集群[5-6]。但从实际情况来看,广东省生物医药产业规模仍然偏小,2018年医药制造业规模以上工业总产值、增加值分别仅占全省的1.24%和1.64%,尚未发展成为全省支柱产业;近年来生物医药产业增长速度较为平缓,2013—2018年医药制造业规模以上工业总产值、增加值年均增长率分别为6.91%和6.61%,低于高技术制造业的9.08%和8.88%[7]。与经济规模相近的江苏省相比,广东省生物医药产业在企业规模、研发人才、技术创新、服务机构等方面存在发展瓶颈与较大差距,制约着产业的高质量发展。

不少学者对广东省和江苏省生物医药产业的现状、竞争力、集群和创新发展等方面展开研究。在单个区域分析上,广东省的成果以产业现状分析为主,如谭宏等[8]对广东省内广州、深圳、珠海、中山4个生物医药产业发展领先地市的产业现状及存在问题进行分析,提出相应的对策与建议;杜赛花[9]对广东省生物医药产业从产业规模、科研情况、政策环境等维度进行分析,总结发展存在问题,提出加大政策扶持、建立多渠道投入机制等加快产业发展的政策建议;曹蓓等[10]借鉴美国休斯敦的发展经验,提出通过优化产业布局、完善创新机制等途径推动广东省生物医药产业发展。江苏省的成果则更侧重于对产业创新发展的研究,如吕建黎[11]对江苏省生物医药产业在新产品产值、新产品销售收入和专利申请数量等方面现状及创新发展问题进行归纳,通过与国内外生物医药产业发达区域相关数据进行对比,提出相应的发展对策;李洁等[12]采用文献分析和德尔菲法,对江苏省生物医药产业关键技术进行遴选和技术预见,得出未来15年江苏省需要重点发展9项关键技术;李文静[13]分析江苏省生物医药产业科技人才资源现状,运用GM(1,1)模型预测其2019—2025年的人才需求,提出人才发展需求的保障机制。在多个区域对比上,张晓凤[14]基于模糊层次分析法,对我国29个省份的生物医药产业发展水平进行测度,计算得出广东省的综合得分排名第三,与江苏省和山东省仍有较大差距;廖晓东等[2]对广东省与江苏省、山东省、浙江省和湖北省的制药产品收入、科研人员数量及研发机构数量进行对比,分析广东省生物医药产业在研发投入、关键技术、平台建设等方面的问题,并提出推动产业跨越发展的具体对策;宋国梁等[15]通过对比江苏省与山东省、河南省、广东省、浙江省等重点省份在原料药、化学药制剂、中药饮片等生物医药细分行业的收益数据,分析江苏省生物医药产业的优势和劣势。

综上研究成果,国内对生物医药产业的研究大多是按照现状分析、存在问题和政策建议的思路,广东省近年来的相关研究较少,但生物医药产业属于高新技术产业,现已进入快速发展阶段,市场变化日新月异,而年代久远的相关研究难以客观反映发展现状。此外,目前广东省基于生物医药发展情况与其他省份对比的研究不多,对比维度也仅限于评价体系指标或年鉴数据,缺乏对产业整体发展的多维度比较,未能全面反映广东省生物医药产业发展的短板与劣势、有针对性地借鉴先进地区的长处与经验。本文基于标杆比较视角,从产业经济、产业创新及产业政策三大维度七大方面对广东省和江苏省的生物医药产业发展差异进行对比分析,结合广东省自身发展短板与他省发展长板,借鉴江苏省在优势领域的先进经验做法,总结得出推动广东省生物医药产业实现高质量发展的启示。

2 广东和江苏生物医药产业经济发展对比

2.1 医药工业经济运行对比

广东省规模以上医药制造业规模整体小于江苏省,但在生产效率上稍高(见表1)。2018年,广东省医药制造业拥有规模以上企业453家,实现主营业务收入1 623.83亿元、利润总额277.62亿元,生产化学药品原药7.84万t,全年平均用工13.09万人,以上规模指标均低于江苏省的发展水平,其中医药制造业的主营业务收入不及江苏省的1/2,企业数量和利润总额也仅为江苏省的60%左右,产业规模差距较大。经测算,2018年广东省规模以上医药制造业人均利润为21.21万元,化学药品原药人均产量为0.60 t。由于广东省平均用人数较少,使得在人均效益指标上稍高于江苏省,但未形成较大差距,侧面反映了广东省在医药制造领域的劳动力与技术研发人员不足。

表1 2018年广东省和江苏省规模以上医药制造业主要经济指标

2.2 生物医药企业发展对比

广东省生物医药企业规模相对不大,有实力的大型企业不多,对全省医药制造工业经济增长的带动能力仍然较弱(见表2)。从企业规模看,2018年广东省医药制造业规模以上企业平均收入为3.58亿元,平均利润为0.61亿元,分别为江苏省的71.03%和92.42%,收入差距较大,但利润水平将近持平。从企业实力看,在全国工商联医药业商会发布的《2019中国医药工业百强》榜单中,广东省上榜企业5家,少于江苏省的9家;广东省共有107家生物医药A股和新三板上市企业,比江苏省多21家,但通过名单对比发现,2019中国医药工业百强企业中,江苏省仅有11%的企业已上市,扬子江药业集团有限公司、正大天晴药业集团股份有限公司等医药收入规模全国领先的大型企业暂未上市。广东省生物医药企业虽资本市场化发展程度高,但从经济基本面看来,收益水平高、综合实力强的企业仍然相对较少。

表2 2018年广东省和江苏省生物医药企业发展主要指标

2.3 小结

综上对比分析,相对江苏省产业发展水平,广东省医药制造业的发展规模、企业规模相对不大,企业整体实力相对较弱;但广东省医药制造业的人均效率和利润水平与江苏省将近持平,资本市场化发展程度较高。表明广东省生物医药企业在成本运营和资产运作上具有一定优势,但在产品销量和市场规模方面有待提高。

3 广东和江苏生物医药产业创新发展对比

3.1 创新投入与产出对比

广东省生物医药企业研发经费投入强度低于江苏省,创新药物成果转化远不及江苏省(见表3)。从研发经费投入看,根据2018年广东省和江苏省共193家上市企业的数据,广东省生物医药企业平均研发费用为7 078.02万元,为江苏省的1.56倍,但投入强度仅为4.15%,是江苏省的62.13%,表明广东省生物医药企业的研发经费投入总额虽相对较大,但投入强度仍然不足、投入效率不高。从创新成果产出看,在创新医疗器械方面,截至2018年12月31日,国家药品监督管理局已累计批准上市54个创新医疗器械产品,其中广东省拥有10个,数量全国领先,江苏省拥有8个。在创新药物方面,全国2018年批准上市的48个新药中,广东省暂无上市药物,江苏省上市7个,为全国第一;截至2019年8月,全国上市销售中通过质量和疗效一致性评价的药物中,广东省拥有17个,数量仅为江苏省的1/3;2017—2019年纳入优先审评药物品种中,广东省拥有64个,数量仅为江苏省的1/2。

表3 广东省和江苏省生物医药研发投入和创新成果对比

3.2 生物医药服务机构对比

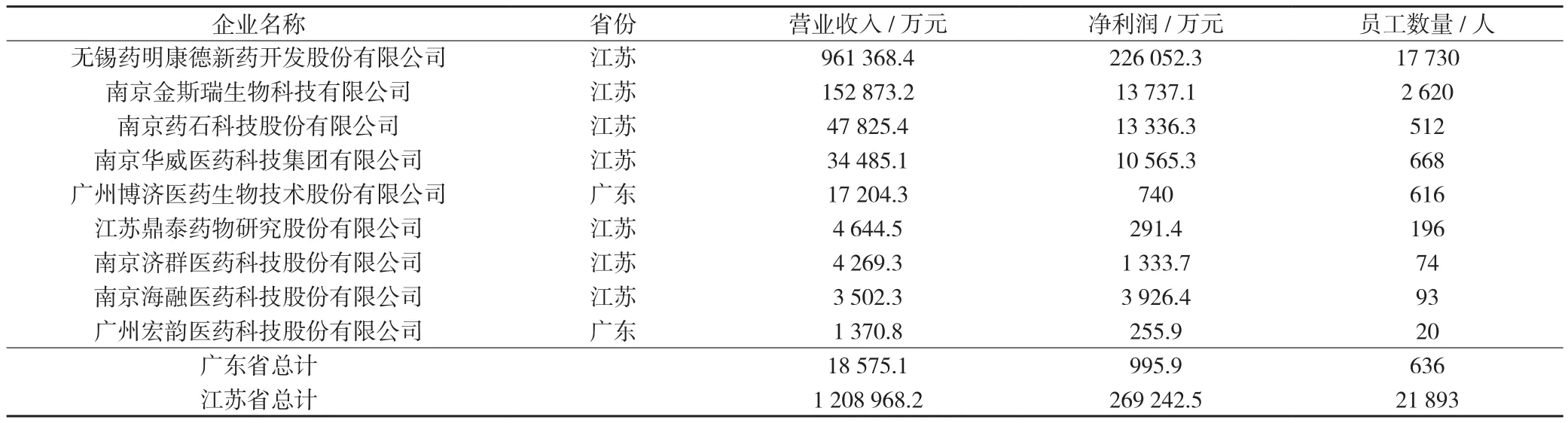

广东省药物创制外包服务机构数量较少,临床试验服务平台数量多但服务效率不高(见表4)。从外包服务机构看,截至2018年12月31日,我国共有41家合同研究组织(CRO)上市企业,其中广东省有2家,数量远少于江苏省的7家;广东省CRO上市企业营业收入总额约18 575万元,利润约996万元,仅分别为江苏省的1.54%和0.37%,广东省医药外包服务企业实力与有效供应相对不足。从服务平台效率看,广东省目前共有临床试验平台54家,数量为全国第一,以医院为主要载体,但国家药品监督管理局数据显示,广东省承接的临床试验数量依然偏低;2019年我国开展临床试验最多的临床试验机构前20位名单中,广东省暂无机构上榜,江苏省有1家上榜机构。广东省多数医疗机构把临床试验作为“副业”,缺乏相应的人员激励机制,具备资质的试验人员积极性不高;试验药品主要集中在II、III期临床试验,具备I期临床试验的机构承接试验不多。

表4 广东省和江苏省CRO上市企业情况(按营业收入排序)

3.3 生物医药人才发展对比

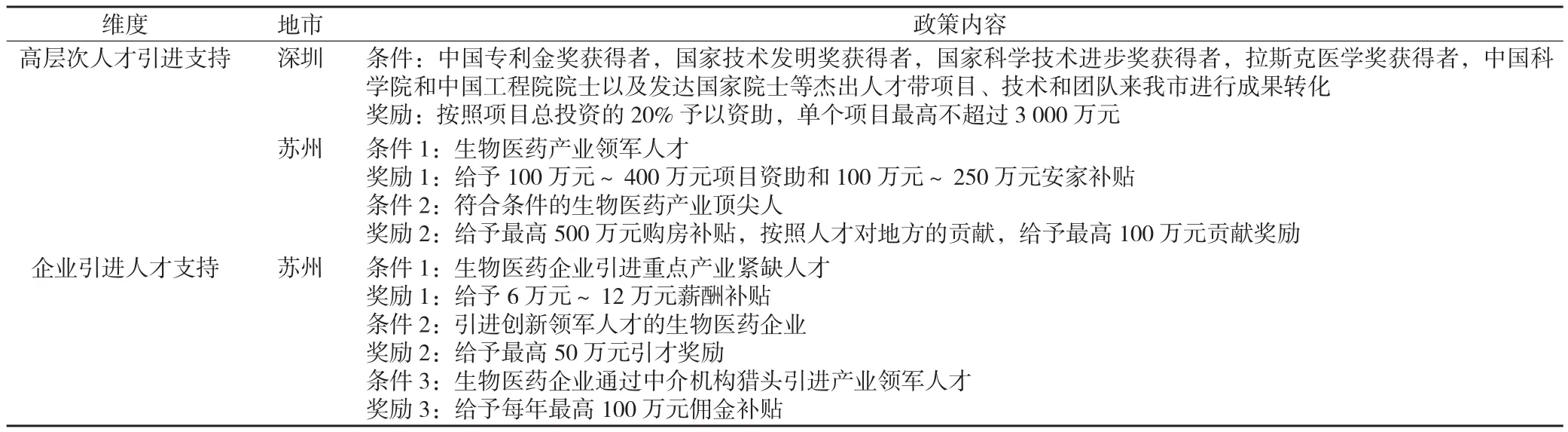

广东省生物医药人才集聚度、政策和环境的吸引力相对较低(见表5)。人才是推动产业创新发展的第一资源,根据Wind数据库中2018年广东省和江苏省共193家上市企业的数据,广东省生物医药企业平均研发人员拥有量为344人,不足江苏省水平(819人/家)的1/2,产业人才储备大大落后。这主要由于江苏省部分实力较强的生物医药龙头企业发展时间较长,起步于改革开放以前,早期在特定区域形成集聚,吸引了大量人才稳定发展,构建了生物医药产业人才高地。反观广东省,白云山、丽珠集团、华润三九等龙头企业的起步时间均相对较晚,人才资源争夺的参与步伐较慢,且龙头企业在空间上的布局较为分散,产业集聚度相对不高,对于人才的虹吸效应较弱,人才集聚能力不及江苏省。从人才政策来看,整理广东省和江苏省各级生物医药政策,分析发现广东省各市级奖补政策大多仅针对高层次人才和专家团队的引进,相比江苏省,对于行业紧缺人才以及企业引进人才的支持力度较小,政策对于生物医药高端实用性人才的吸引力相对不足。

表5 深圳市和苏州市生物医药专项政策人才引进奖补情况

3.4 小结

综上对比分析,与江苏省的创新投入相比,广东省生物医药产业在研发投入强度、服务机构数量与效率、研发人员数量等关键要素的建设投入仍然不足,虽依托深圳市电子信息产业基础在创新医疗器械产出上显现优势,但主要由于服务机构的供应不足、人才团队的建设不完善,导致与技术紧密相关的创新药物成果产出与江苏省形成较大差距。

4 广东和江苏生物医药产业政策对比

4.1 省级政策对比

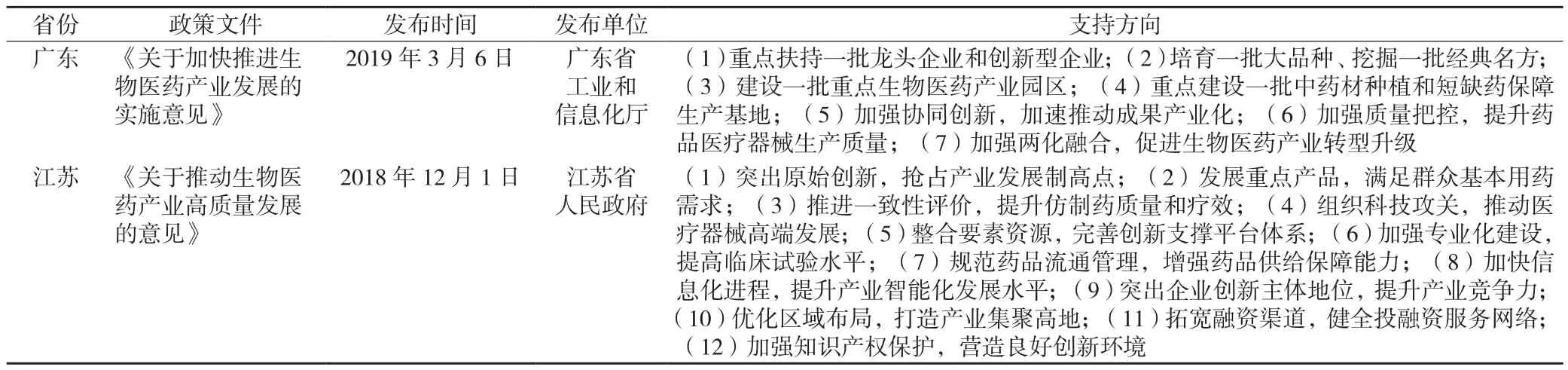

广东省和江苏省出台的省级生物医药产业政策主要以发展方向指引为主,如表6所示,不同之处之一为,江苏省发布的《关于推动生物医药产业高质量发展的意见》是围绕生物医药产业属性以及药物产业链关键要素的支持进行指引,突出药物创制、重点品种、一致性评价、临床试验、药物流通等具有生物医药专业性的领域,而广东省发布的《关于加快推进生物医药产业发展的实施意见》在企业、园区、品牌、创新、招商等方面的重点任务主要是从产业整体发展维度进行制定,是适用于大多数产业的通用框架,与江苏省政策相比,广东省生物医药产业政策的支持方向与生物医药产业“四高一长”发展特性的结合度不够紧密,具体推进抓手不够明确;不同之处之二为,广东省的政策由广东省工业和信息化厅发布,江苏省的政策由省人民政府发布,广东省政策自上而下的执行推动不及江苏省有力。

表6 广东省和江苏省发布的省级生物医药政策情况

4.2 市级政策对比

广东省和江苏省重点地市近年来把生物医药作为重点产业,出台专项政策,加速企业集聚(见表7)。

表7 广东省和江苏省发布的市级生物医药政策

本文分别选取深圳市和苏州市两个资金奖补力度最大的地市进行对比,结果显示(见表8):深圳市对于产业的奖补支持力度整体最大,苏州市在创新成果产业化方面最高奖补资金高于深圳市。具体在项目引进方面,深圳市针对企业背景和投资规模分别奖励,对于投资额10亿元以上、20亿元以下的新建项目给予最高2亿元的奖励;在研发创新方面,深圳市侧重于药物临床试验阶段奖励,同类型项目奖励力度最高,但苏州市对临床试验前阶段即给予资金扶持;在成果产业化方面,苏州市对于获得药物注册批件并在本地实施产业化的产品最高给予2 000万元奖励,深圳市以1 500万元次之。

表8 深圳市和苏州市生物医药政策奖补力度对比

4.3 小结

综上对比分析,相对江苏省产业政策体系,广东省生物医药产业省级政策未针对生物医药高技术、高投入、长周期等特点形成完整的、可操作性强的生物医药扶持措施来支持生物医药企业研发、技改、产业链整合等不同阶段的发展,且广东省的政策均由省工业和信息化厅发布,自上而下的执行推动不及江苏省由省人民政府发布来得有力;广东省深圳市生物医药产业政策的奖补力度虽然较大,但在药物本地产业化方面的侧重点不够,对创新药物自主研发的引导力不足。

5 江苏发展经验对广东推动生物医药高质量发展的启示

5.1 支持企业创新推动生物医药产业高质量发展

企业发展是产业发展的主要驱动力。江苏省医药龙头企业集聚,以连云港的集聚度最高,全省医药工业百强共9席,仅连云港恒瑞医药、豪森药业、正大天晴、康缘药业就占了4席。近年来,连云港逐步建立了从新药发展到临床研究的完整创新体系,积极引导企业集聚创新要素、攻关核心技术,企业在新药创制上形成了上市一批、临床一批和开发一批的良性循环。广东省有实力的生物医药企业相对较少,对全省工业经济增长的带动能力仍然较弱,应加快推动生物医药企业高质量倍增发展,重点支持本土领军医药企业做大做强,以引进龙头医药企业和做强重点品牌产品为目标,实施一批提质增效项目,在土地、资金、人才、审批时效、市场等方面予以优先支持,打造完善的生物医药产业发展生态圈,培育一批具有国际影响力的创新型生物医药企业、“隐形冠军”和独角兽企业,促进骨干企业产业链上下游开展纵向分工合作,形成大中小企业创新协同、产能共享、供应链互通的新型产业生态[16]。

5.2 加强园区建设加快生物医药发展要素集聚

园区化发展促使江苏省生物医药产业集聚程度保持较高水平,在区域维度已形成泰州、徐州、连云港、南京、南通、苏州、常州和无锡八大医药集聚地,集中了全省80%以上的生物医药企业,产值占全省的95%以上。苏州工业园规划建设独墅湖高等教育区,通过采用基础设施共享、校区相互开放融合的城市规划方式,先后引进了29所中外知名高校落户,集聚科研院所40多家、合作创新平台20多家、研发机构近500家。广东省生物医药产业集聚程度相对较低,龙头企业大多分散在各个地市,产业园区配套建设与企业实力整体不强。2019中国生物医药产业园区综合竞争力前50强排行榜中,江苏省有8个园区上榜,广东省仅有深圳高新区与广州高新区2个上榜园区。广东省应加大力度推进产业园区建设,统筹创建10个左右生物制药、高端医疗器械和装备、中医药、化学药、原料药特色产业的生物医药园区,统一规划,明确园区产业定位,开展特色招商,实现错位互补、联动发展[17];聚焦重大项目,省市联手实施“一事一议”“一企一策”等制度,抓好重大项目落地和重点企业服务工作;加快园区服务平台建设,由省级部门指导,在各生物医药园区建立适用于各个园区的项目投资、通关、环保审批、进入本地医保目录等“绿色通道”,建立集成工商、税务、食药监局、海关等有关部门的服务平台,实现不出园区提供“一站式”服务。

5.3 完善服务平台提升生物医药创新成果转化

江苏省作为我国生物医药技术研发和成果转化的重要资源聚集地,以新药研制为主要发力点,承接了大量跨国药企生物医药的生产转移,建立了相对完善的生物医药生产和外包服务产业链,药明康德、金斯瑞等国内CRO服务龙头企业与大量的跨国药企和中国的医药企业开展深度合作。广东省CRO/合同加工外包(CMO)等服务机构数量较少,服务范围领域、平台规模、服务效率等相对不高,应重点引进合同研究外包企业,促进本省合同加工外包企业发展,对引进国内外知名服务机构在广东省设立分支机构或者中国区总部予以重点支持[18];搭建上市许可持有人信息对接平台,主动收集整合国内上市许可持有人资源,推动与本地制药企业供需对接;完善建设创新医药临床服务平台,由省政府牵头并引导部分有实力的企业,共同建立创新医药临床服务中心,服务于创新医药企业、药物试验机构、行业协会、医药高校、科研院所等相关机构[19];在国家、省、市有关部门指导下,由非盈利性的独立第三方机构从研发到临床试验全过程搭建全链条的服务体系,包括但不仅限于国内外专利申请、临床试验方案设计、药监报批、药物上市等多种服务,缩短审批流程,减少药企在研发至临床试验之间的时间成本和经济成本[20]。

5.4 创新人才引进机制强化专业技术人才培育

江苏省已构建省市区三级一体的人才政策,其中,省级政策明确打造高端生物医药产业人才集聚高地,制定“双创计划”,加大力度引进行业紧缺人才;市级政策针对生物医药产业化人才重点落实扶持奖补;区级落实政策举办人才引进交流活动,苏州市连续10年举办国际精英创业周活动,累计直接引进、培养江苏省“双创计划”人才201人、姑苏创新创业领军人才320人。广东省生物医药企业研发人员拥有量相对较少,针对产业的人才培育与引进机制尚未完善,应加快出台生物医药专项人才政策,定向引进一批行业高端技术人才、创业领军人才、国际化人才、产业紧缺人才;鼓励企业与科研机构、高等院校等联合培养高端研发人才、复合型管理人才和高级技能人才,加强对医药行业技术工人的培养,塑造工匠精神,创建广东医药制造新品牌;创新人才激励体制机制,实施企业家培养计划,放开人才激励的机制创新,鼓励医药企业加大向关键岗位和优秀人才收入分配的倾斜力度,完善技术参股、入股等产权激励机制;改革研发和产业化人才评价、激励机制,鼓励高校和科研院所研发和产业化人员进行创新研究、在岗离岗创业,探索以“软性就业”模式在粤创办企业或进行项目合作的兼职专业技术人员。

5.5 推动对外合作引进一批生物医药领先企业

江苏省生物医药产业在人才、技术、项目、销售等领域均与国际化接轨。据医药咨询机构Novasecta发布的2019年全球制药企业榜单显示,前50名全球制药企业中,有16家跨国企业在江苏省(广东省有6家),赛诺菲、阿斯利康、默克等企业在江苏省设有研发机构(广东省暂无生物医药跨国研发机构)。医药产品出口方面,2018年江苏省医药工业出口交货值达378.63亿元,为全国第一;广东省交货值为276.65亿元,排名全国第三。针对生物医药产业对外合作水平不高的现状,广东省应大力推动生物医药“引进来”,加快粤港澳生物医药产业合作平台建设,加强产业技术与人才交流,积极引进港澳生物医药产业项目,加强企业与高校和科研院所之间的交流合作,构建完善的产学研医合作机制[21];深入推进《粤港澳大湾区卫生健康合作共识》有关合作项目的实施,支持澳门、香港地区与广东省科研机构共同建立国际认可的中医药产品质量标准,支持粤澳合作中医药科技产业园开展中医药产品海外注册公共服务平台建设,推进中医药标准化、国际化;鼓励生物医药“走出去”,支持企业参与国际重大前沿技术的研究与开发;支持有条件的企业通过国际合作、收购兼并等多种方式,充分利用全球的原料、资本、技术、管理和人才等资源,在海外独资或合资设立研发机构、生产基地,建立国际营销渠道,提高国际竞争力;鼓励具备条件的企业进行欧美同期申报,申报美国仿制药申请(ANDA)文号,鼓励生物医药企业申请美国食品和药物管理局(FDA)、动态药品生产管理规范(cGMP)等国际市场准入认证。

猜你喜欢

江苏年鉴(2021年0期)2021-03-09 05:19:44

江苏年鉴(2018年0期)2019-01-10 05:32:22

海洋信息技术与应用(2017年2期)2017-06-21 19:51:29

江苏年鉴(2014年0期)2014-03-11 17:09:18

江苏年鉴(2014年0期)2014-03-11 17:09:16

机电信息(2014年17期)2014-02-27 15:53:01

机电信息(2014年14期)2014-02-27 15:52:37

机电信息(2014年5期)2014-02-27 15:51:48

机电信息(2014年2期)2014-02-27 15:51:38

法人(2014年2期)2014-02-27 10:41:35