加快新基建 数据中心如何加速跑?

2020-04-20 11:02赵妍

通信产业报 2020年11期

赵妍

近期,数据中心被纳入新基建,成为加速发展的重点。这给数据中心的建设规模、市场以及技术创新带来新的变化。

数据中心行业应用广泛,上下游产业链条广泛,数据中心不仅仅是基础设施,还是新兴产业发展的服务体系。“数据中心建设基础特性明显,投资巨大、产业带动性强、有利于智慧城市、民生工程建设,以及数字经济发展,必将成为各级地方政府的重要抓手。”中国联通云数据公司总经理沈可表示。

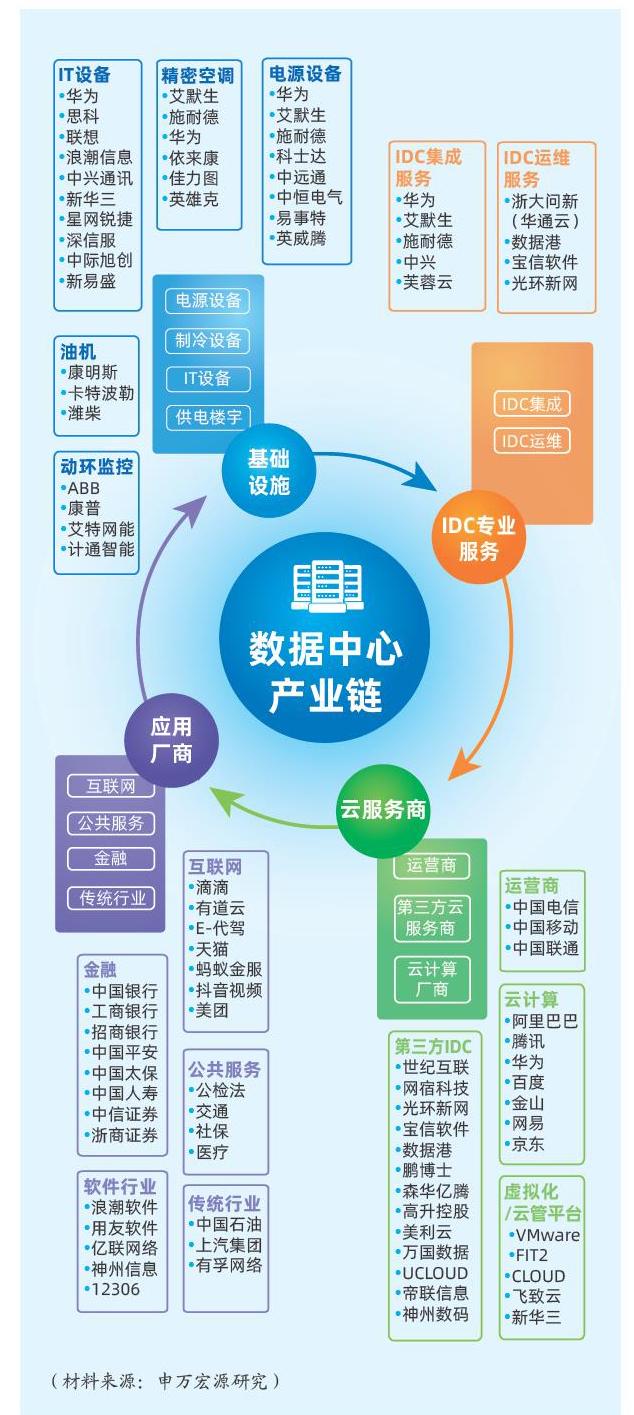

数据中心产业链

数据中心产业链参与者主要有:为建设数据中心提供IT、电源等设备的基础设施供应商,负责数据中心的集成和运维的IDC专业服务商,以运营商、云计算厂商和第三方IDC 服务厂商为主的云厂商以及各行业的应用厂商。

在参与数据中心建设的企业中,电信运营商占据了带宽和土地资源具有先天优势,在早期将已有中心机房改造后租赁出去。近年来,运营商加大对IDC等业务投入,电信成立专门的云网事业部,中国移动进行了全网IDC业务的统筹管理、集中运营工作。

规模较大的互联网企业如阿里、百度、腾讯等自建数据中心,满足自身业务需求的同时,对外开展云服务,服务范围扩大至CDN、数据管理、安全防护、应用托管、按需定制等高附加值领域。

专门从事细分领域的数据中心第三方提供商如万国数据等,此类企业一般会利用现有业务优势,把传统的IT 服务转移到云计算上来,早期一般都靠租赁运营商的中心机房,随着业务的不断扩大,开始自建一部分数据中心,但规模不大。

这三类企业各有优劣势。目前数据中心市场上具有规模和经营优势的运营商和互联网企业掌握议价权,第三方IDC服务厂商的盈利性较弱。业内人士表示,由于数据中心的建设是重资产投入,资金壁垒较强。国内运营商仍占据绝大部分市场,互联网企业在满足客户的需求程度和成本控制水平上占有优势。现今全球市场竞争格局以第三方IDC服务商为主导,而长远看,定制化能力、客户响应能力更强的第三方服务商具有广阔的发展前景。

“第三方数据中心服务商既有国有投资,也有大量民间投资。” 中国通信企业协会云数据专委会副主任张念录表示,本次政策特别强调了要调动民间投资的积极性,国有投资与民间投资同步发展,共同促进产业发展。

大数据中心兴起

国家“新基建”政策的推进,会让国内数据中心项目快速增加,尤其是一些绿色、大型甚至超大型的数据中心会增多。润迅数据总经理胡文先向《通信产业报》全媒体记者表示,国家提出的新基建政策将进一步加快数据中心向着规模化、节能化、智能化的方向发展,数据中心市场将逐步整合,小型、高能耗的数据中心将被规模化的绿色节能云数据中心园区所替代。

赛迪顾问总经理孙会峰表示,数据中心大型化、规模化趋势仍在延续,区域性应用、多层级集团企业均倾向通过规模化建设避免盲目建设和重复投资。

来自赛迪顾问的数据显示,我国大型数据中心仍有较大的发展空间。2019年中国数据中心数量大约有7.4万个,约占全球数据中心总量的23%,数据中心机架规模达到227万架,在用IDC数据中心数量2213个。2019年,超大型、大型数据中心数量占比达到12.7%,规划在建数据中心320个,超大型、大型数据中心数量占比达到36.1%。这一数据与美国相比仍有较大差距,美国超大型数据中心已占到全球总量的40%。

此次政策将数据中心纳入新基建,同时鼓励市场投资,一定程度缓解数据中心建设带来的高成本压力。东方国信相关负责人向《通信产业报》全媒体记者表示,在运营模式上,独立的 IDC 技术服务商拥有专业化的综合技术服务,丰富的运营服务经验和细分领域的运维技术优势,未来越来越多的数据中心运营维护服务也将由专业的IDC技术服务商负责。

迎接新挑战

5G、AI、大数据、云计算等业务飞速发展,诸多产业应用将催生海量数据,必然带来大量分布式计算、分布式存储、分布式数据库管理需求,这些均离不开大数据中心做支撑,给数据中心带来新的增长空间。与此同时,5G的大带宽、低延时只能解决数据的传输问题,而这些数据的处理需求,会对现有云数据中心造成巨大挑战。

架构方面,5G时代的数据中心会从原来的“云+端”架构向“云+边+端”演变。IDC预测,到2020年,全球将有超过500亿的终端和设备联网,其中超过50%的数据需要在网络边缘侧进行存储、处理和分析。5G、AI、大数据等新业务提速将在互联网中形成大量的数据快速交互,这些数据将对数据中心的数据承载能力、电力保障能力、空调制冷能力、网络负载能力、运维支撑能力提出更高的要求。

中国移动通信集团有限公司政企事业部副总经理方力表示,考虑到未来云计算业务降本增效的巨大压力、以及内容/计算节点需要越来越贴近用户的不同需要,IDC的发展形态也势必将向两极化发展,即DC节点越来越集约化、OC节点越来越边缘化,这也要求我们在规划、建设时,充分考虑未来3-5年,乃至10-15年的业务发展方向,以便更合理地规划IDC布局。

在数据中心的技术和方案方面,采用绿色节能的技术和设备,降低PUE是必选项。新型制冷、供电、模块化和AI运维的使用,提高数据中心建设和运维的高科技水平,如通过自然冷源,强风去水;通过模块化,提高并行度,实现微模块到全面模块化。在数据中心精细化管理中,广泛使用云计算、云存储技术,对大数据进行分类、分级管理,通过数字化、自动化和智能化运维,减轻大数据中心偏远化的运维压力,提高数据中心规模化和集中化。

在应用方面,工业计算需求旺盛,成为未来数据中心发展新动力。我国拥有巨大的信息化、数字化、智能化应用市场,传统行业的信息化改造、数字化及智能化升级,未来企业上云、设备上云步伐将加快,工业计算需求将爆炸式增长。在采访中,多家工业互联网企业表示对数据中心有所部署。“此次新基建政策,对于我们建设数据中心有着非常积极的政策引导。非常希望政府出台相关的政策细则和鼓励措施。”东方国信相关负责人表示。

赛迪顾问数据显示,到2030年數据原生产业规模量占整体经济总量的15%,中国数据总量将超过4YB,占全球数据量30%。数据资源已成为关键生产要素,更多的产业利用物联网、工业互联网、电商等结构或非结构化数据资源来提取有价值信息;而海量数据的处理与分析要求构建大数据中心。

猜你喜欢

机械研究与应用(2022年4期)2022-09-15

军民两用技术与产品(2022年3期)2022-06-05

福建江夏学院学报(2021年6期)2021-08-10

中国交通信息化(2019年5期)2019-08-30

电子测试(2018年11期)2018-06-26

现代工业经济和信息化(2016年8期)2016-05-17

中国交通信息化(2015年3期)2015-06-05

中国期刊年鉴(2015年0期)2015-01-19

软件和集成电路(2014年7期)2014-12-31

河南科技(2014年11期)2014-02-27