免费政策面前,行业该出什么牌?

2020-04-20 05:21文

中国公路 2020年6期

文

交通运输部在对疫情防控期间免收全国收费公路车辆通行费政策进行解读时提出,将另行研究出台相关配套保障政策,统筹维护收费公路使用者、债权人、投资者和经营者的合法权益。笔者认为,在出台配套保障措施时,应确保相关政策的合法性、公平性,兼顾公路使用者、债权人、投资者和经营者各方利益的平衡,维护金融市场、基础设施投融资市场的稳定发展和开放。

从保护债权人和投资者利益、缓解高速公路企业当务之急的角度而言,应尽快出台防范高速公路企业的流动性风险与亏损风险的相关政策,避免出现大规模债务违约;从维护高速公路使用者、经营者及投资人利益的角度而言,后续应制定合理的收费期限延长政策,保证基础设施行业的规范运转。

当务之急:减轻还本付息压力

根据《2018年收费公路统计公报》,2018年,我国收费公路实现通行费收入5552.4亿元,支出总额9621.8亿元,其中贷款本金支出5066.7亿元,利息支出2647.9亿元,贷款本金及利息的支出超过了当年全部的通行费收入,占到了支出总额的80.18%。而疫情期间推出的免费政策,使得高速公路企业主要收入来源中断,在影响高速公路企业正常经营的同时,势必造成高速公路债务的违约率上升,进而导致整个金融体系的不良率上升,对金融市场形成冲击。因此,应立即出台政策解决这一当务之急。

针对高速公路债务还本付息的问题,目前行业中存在两种解决思路:一种是免除疫情期间高速公路债务的利息,延长债务期限;另一种是暂缓高速公路债务应付利息的偿还,延长债务期限。

免息方式易引发系统性金融风险

免除利息并延长债务期限虽然降低了高速公路企业的流动性风险和亏损风险,但会将高速公路行业风险传导至金融系统,引发系统性风险。

有观点认为,本次疫情防控期间免费,将成为国家在寻求扩大内需、稳定经济发展措施过程中的一次试水,很可能将收费公路制度改革引向更深处。

高速公路债务构成较为复杂,既包括银行、保险、信托发放的借款,也包括债券、中票、短融、资产支持证券等公开市场融资工具,还包括更为复杂的理财资管计划以及股东借款。免除利息、债务延期的政策,将直接损害债权人的收益。

对此,银行、保险等具有长期稳定资金来源的债权人尚有一定缓冲能力,而其他债权人则可能产生一系列连锁违约风险,同时部分债务的交叉违约设置也会将局部风险急剧放大。根据《2018年收费公路统计公报》,截至2018年末,全国收费公路债务余额56913.6亿元,当年支出的利息也高达2647.9亿元。高速公路行业大规模的债务总量决定了免息政策将对金融市场产生巨大冲击,若处理不当可能引发系统性风险。

此外,目前包括沪杭甬高速、深高速、越秀交通、齐鲁高速等高速公路企业均已在香港完成上市,部分高速公路企业也在境外发行了外币债券,其股权及债权投资人中均有一部分国际投资机构,本次免收通行费政策可能损害投资人利益,已引起部分境外投资机构的关注和异议。更为重要的是,金融行业的跨境联动日趋紧密,若采取免除利息的方式,一刀切地将高速公路行业的损失转嫁至金融行业,波及到境内外金融机构及市场,或将引起更多国际投资机构的质疑。

算笔账:

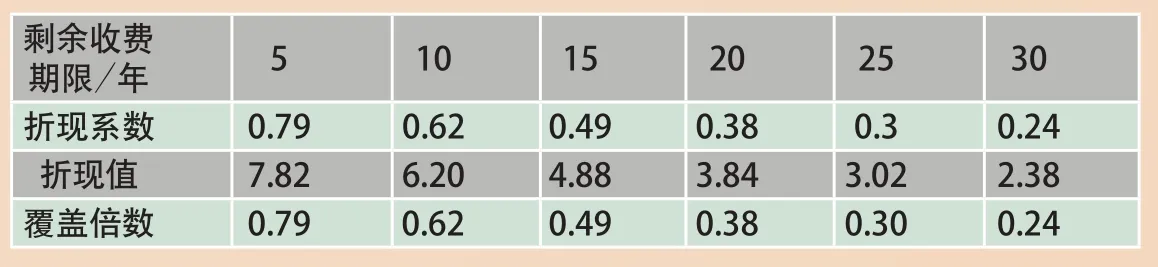

为具体测算延长收费期限的相关影响,假设本次免收期为6个月,高速公路企业损失了10亿元的通行费收入,出现了10亿元的资金缺口,该部分收入将在原收费期限到期后,通过同样延长6个月收费期的方式予以补回。考虑到高速公路收费期限较长,本文以5年期以上央行贷款基准利率4.90%为折现系数(此系数为可变系数),测算了不同剩余收费期限下,未来的通行费收入对当下的资金缺口的覆盖情况。

如下表1所示,受货币的时间价值的影响,未来通行费收入折现值均少于10亿元,不足以覆盖当期10亿元等额资金缺口;并且,随着高速公路剩余收费期限的延长,未来补偿的通行费收入的现值将越来越小,导致其对当下原本应偿付的10亿元资金缺口的覆盖倍数越来越低。对于新建的高速公路而言,若其收费期仍有30年,则未来的10亿元通行费收入仅能覆盖当下2.38亿元的支出,覆盖率不足1/4。

表1.未来通行费收入对当下支出缺口的覆盖情况(单位:倍,亿元)

延缓利息支付应根据不同的债务类型灵活实施

暂缓还本付息的方式考虑到了对高速公路债权人利益的保护,但是一刀切的方式也不可取,应根据高速公路债务来源的不同情况制定相应政策。

针对银行、保险等金融机构向高速公路企业发放的贷款,由国家出台统一金融政策,延缓疫情期间高速公路贷款利息支付,延长贷款期限。对于通过债券、中票、短融、资产支持证券等公开市场融资工具和理财资管计划等其他渠道募集的债务性资金,因最终资金来源不同、市场规则不同,并不适宜采取延期还本付息的措施。建议鼓励高速公路企业做好与对应金融机构的沟通工作,可以暂缓付息的,协商确定好后续还本付息安排;无法延缓的,建议国家出台政策向高速公路企业提供专项贷款,用于这部分债务的偿付。

此外,在具体落实暂缓利息支付的过程中,也离不开财税部门及政策性银行的扶持。笔者建议财税部门可以给予一定的财政贴息支持,政策性银行则可以给予高速公路企业适度的免息及展期支持,对于高速公路企业新增的资金需求,则加大支持力度。

配套措施:制定收费延长政策

尽管免收通行费政策是受突发疫情因素影响而出台的,但若不针对缩短的收费期限提供配套措施,则有违特许经营的契约精神。从长期来看,可以通过顺延收费公路经营期限以补偿高速公路企业损失,但在具体制定延期政策的过程中,既不能无限期延长收费期限,损害高速公路使用者利益,也不能简单根据本次疫情的免费时长对等延长。从公平、合理的角度,笔者认为应综合考虑货币的时间价值以及偿债覆盖率的影响,科学制定合理的延期政策。

对等延长收费期限导致未来的通行费收入无法覆盖当期开支

一般而言,高速公路的收费较为稳定,同等期限的通行费收入不会产生较大差异。假定交通主管部门根据高速公路企业因疫情损失的收费时间,在未来对等延长收费期限,使得高速公路企业当期应实现的通行费收入在未来收费期到期后获得同等期限的补偿,但考虑到货币的时间价值,未来的等额通行费收入折现至当下,将不足以覆盖高速公路企业当下的支出需求。

王永生 摄值得注意的是,收费公路经营单位的员工中,收费人员占比较大,本次免费造成大量收费人员长时间在家待岗,将促使原本流失率较大的收费人员流失性更大。

延长收费期限的相关建议

由于货币时间价值的存在,且高速公路剩余收费期限也不同,为不损害高速公路企业的合法利益,笔者认为在制定延长收费期限政策时,应该综合考虑上述因素的影响。

设定如下延长期限的计算公式:

其中,T为建议延长的收费期限;M为当前的免收通行费时长;d为折现率,可采用央行5年期以上贷款基准利率;n为高速公路剩余收费期限。

通过上述公式,可在充分考虑货币时间价值及不同剩余收费期限的情况下,得出每条收费公路未来相应延长的收费期限。

免收通行费收入使得高速公路企业投资回收期限将不可避免地被迫延长,而且为弥补当下的资金缺口还需新增债务,提升了流动性风险,增加了资金管理难度。考虑到投资回收期的延长、流动性风险的加剧均因高速公路免收期延长产生,因此在测算延期期限时还应当考虑增加适度的风险溢价。因此,除了考虑货币的时间价值外,考虑到该风险溢价,则可将延期的计算公式调整为:

其中,r为风险溢价率。

李欣 摄本次疫情也暴露出大部分高速公路企业业务模式单一的问题,为了摆脱“一条腿走路”的局面,路企应当充分思考如何尽可能降低运营成本,围绕路域资源开发多做打算,在保持或增加经营总收入的前提下,降低通行费收入在经营总收入中的占比。

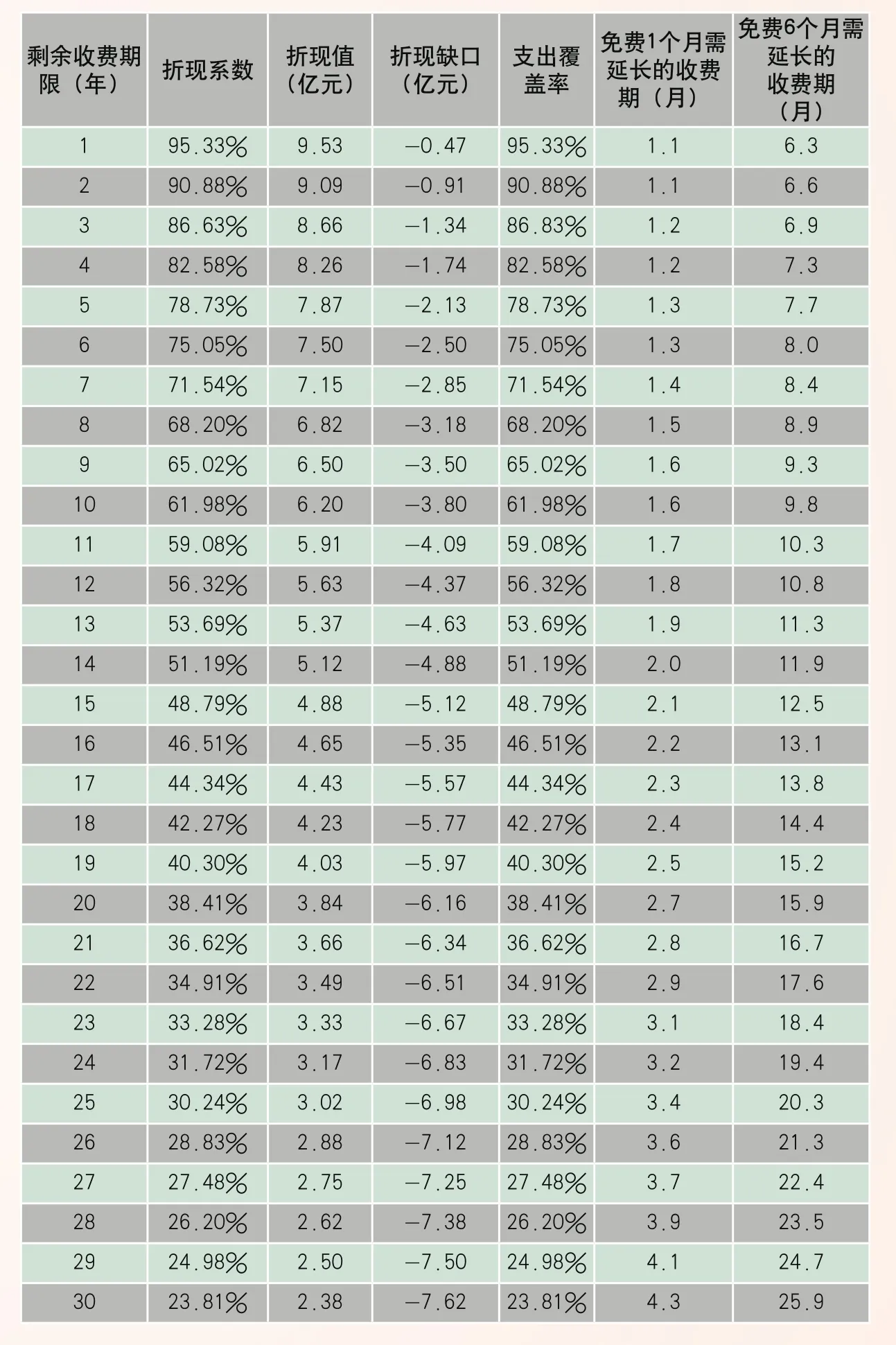

表2.考虑风险溢价时不同剩余期限高速公路延长期限测算表(单位:月)

若以0.1%的风险溢价率、10亿元的通行费减免额测算,不同剩余收费期限的高速公路延期情况详见上表2。

通过适当延长高速公路收费期限的方式补偿了高速公路企业因疫情免收通行费政策遭受的损失,但是该期限的设置需要考虑到货币折现、投资人风险溢价等因素,在兼顾收费公路使用者、经营者、投资人合法权益的前提下科学、合理地制定延期政策。

猜你喜欢

中国交通信息化(2020年12期)2020-02-06

中国交通信息化(2019年10期)2019-11-16

魅力中国(2018年1期)2018-07-24

中国交通信息化(2017年11期)2017-06-06

中国交通信息化(2017年7期)2017-06-06

中国经济周刊(2015年27期)2015-09-10

现代企业(2015年6期)2015-02-28

环球时报(2009-05-05)2009-05-05

云南大学学报法学版(2004年6期)2004-02-03