全球海上风电市场现状与展望

2020-04-19 23:39孙一琳

风能 2020年9期

孙一琳

2020年8月,全球风能理事会(GWEC)、中国能源研究会可再生能源专业委员会(CREIA)、中国可再生能源学会风能专业委员会(CWEA)联合上海电气风电集团股份有限公司(SEWP)共同编写了《海上风电回顾与展望2020》。本文摘选报告中有关全球海上风电市场现状以及海上风电发展展望的部分,以飨读者。

全球海上风电市场

一、全球总体情况

2019年是全球海上风电表现最为亮眼的一年。根据全球风能理事会(GWEC)的统计,2019 年全球海上风电新增装机容量6.1GW。2015―2019年的五年间,全球海上风电新增装机容量在风电新增装机中的占比已由5%上升至10%(图 1)。

2019年,中国大陆的海上风电新增装机容量达到创纪录的逾2.4GW(根据国家能源局发布的数据,2019年中国大陆海上风电并网装机容量为1.98GW)。英国排名第二,1.8GW的新增装机也为该国史上最高水平。德国以1.1GW 位列第三,之后为丹麦和比利时(图2)。2013―2019年,全球海上风电新增装机容量年均增长24%。截至2019年年底,全球累计装机达到29.1GW,在全球风电装机容量中的比重为5%。海上风电累计装机排名前五的国家分别为英国、德国、中国、丹麦和比利时(图 3)。

欧洲仍是全球最大的海上风电市场,在累计装机容量中占据75%。然而亚洲市场的活跃程度不断提高,中国在该地区处于领先地位,越南、日本、韩国等国家跟随其后。

漂浮式海上风电方面,2019 年全球新增11.4MW,其中葡萄牙8.4MW,日本3MW。截至2019年年底,全球累计装机容量65.7MW,其中英国32MW,日本19MW,葡萄牙10.4 MW,挪威2.3MW,法国2MW。

二、重点国家和地区

1.英国

作为全球最大的海上风电市场,英国的表现仍旧受人瞩目,2019年新增和累计装机容量分别为1764MW和9723MW。2019年英国政府颁布海上风电产业战略,并设定到2030年40% 的发电量来自海上风电的目标。2019年第三轮差价合约(CfD)竞拍的执行价为39~41英镑/兆瓦时(2012年价格),较上一轮降低约30%。第四轮差价合约竞拍计划授予的装机容量为8.5 GW,目前招标邀请(Invitation to Tender)第一阶段的建议书提交环节已经结束。2020年6月,苏格兰皇家地产公司(Crown Estate Scotland)启动了海上风电项目的海床租赁。随后英国气候变化委员会(Committee on Climate Change)建议英国政府将2030年海上风电的目标提高到40GW。

2.德国

海上风电是德国能源转型和打造氢能经济的支柱产业。2019 年德国海上风电新增装机容量为1.1GW,累计装机达到7.5GW。德国海上风电产业的就业人数约为2.7万人,年产值达到90 亿欧元,在过去20年累计吸引了250 亿欧元的投资。

2019 年下半年,德国政府将2030 年海上风电装机容量的目标由15GW 提高到20GW,这有助于德国实现到2030 年65% 的电力来自可再生能源的目标。

2020 年6 月,德国联邦议会通过了《海上风电法案》(WindSeeG)的修正案。此外,德国经济与能源部起草了法案,设定2030 年海上风电装机容量达到20GW、2040年达到40GW的目标。然而为了降低价格,法案也设置了两轮招标的程序,有可能给德国已经较为紧张的产业链施加额外的压力。为了促进产业潜力的释放,德国政府必须保持对海上风电发展的承诺不动摇,实行合理的采购机制,以保证本地产业链的持续投资。

3.中国大陆

据中国可再生能源学会风能专业委员会统计,2019年中国大陆海上风电新增装机588台,新增装机容量达到2.49GW,同比增长50.9%。截至2019年年底,海上风电累计装机容量达到7.03GW,位居全球第三。

2020年,广东、福建、浙江相继将总规模达14GW的海上风电项目列为省重点建设项目。截至2020年6月底,全国在建海上风电项目约11GW,主要分布在江苏、广东、福建、浙江和辽宁。

根据中国国家能源局下发的《关于2018 年度风电建设管理有关要求的通知》,自2019年起新增核准海上风电项目全面通过竞争方式配置和确定上网电价,中国海上风电开始迈入竞争配置模式的新阶段。从执行效果来看,已取得一定成绩。2019年8月,在中国首个海上风电竞价项目—— 上海奉贤海上风电项目中,上海电力和上海绿能组成的联合体以0.7388元/千瓦时的电价中标,相比当年的指导价(0.8元/千瓦时)下降7.65%。此外,随着电价和补贴政策调整进度的明确,中国大陆海上风电产业迎来了固定电价政策后的首次价格调整以及中央财政补贴退出的局面。面对政策调整,各开发商加快了项目开发建设和并网进度,导致海上风电市场出现了“抢装潮”。因此,保障海上风电的持续健康发展应成为后续政策完善的重要考量。

4.美國

2019 年美国的海上风电发展迅速。纽约州和新泽西州提高了装机目标,更多的州和地区也公布了海上风电目标,这使全美的海上风电目标由2018 年的9.1GW上升至25.4GW。截至2019年年底,美国6个州的竞标产生了超过6GW的海上风电项目,纽约州和新泽西州在2020年还将组织更多的竞标。目前,美国在2026年前计划建成的海上风电项目超过15个,装机容量达10GW。美国海上风电的技术可开发量超过2000GW,开发潜力巨大,东海岸的开发进度加速,但仍需解决以下两个问题:缓慢的项目核准流程已经妨碍了美国海上风电产业的加速发展,未来亟待简化;另一方面,各州需要以协同的方式发展本地产业链、促进投资,并长期规划电网和港口设施。

5.荷兰

荷兰的《可持续增长能源协议》设定了2023年海上风电装机容量达到4.5GW的目标,荷兰的刺激可再生能源计划(SDE+)中也包括海上风电。2019年7月,Vattenfall公司在荷兰第二轮无补贴海上风电竞标中胜出,项目共计760MW。2018年,Vattenfall也赢得了荷兰第一轮无补贴海上风电的竞标,意味着项目将只获得电力批发价格,没有进一步的资金支持。这些竞标结果印证了技术创新和规模经济对海上风电成本下降的驱动作用。

未来,为实现2023―2030年每年新增1GW的目标,荷兰经济部计划组织有补贴和无补贴的竞拍。这项计划需要考虑不同项目选址的复杂程度以及技术和核准的要求,并且保证项目收益的稳定性,以维持投资者的信心,保证稳定的项目储备。

6.丹麦

丹麦拥有全球顶级的风电机组制造商、海上风电开发商、研发机构和有力的产业间协作,丹麦的风电产业群已经成为长期政策承诺促进产业发展的国际典范。

2019年11月,丹麦决定采用差价合约机制建设Thor海上风电场,装机容量为800~1000MW,并提供20年补贴。该机制也将鼓励两座能源岛的投资。2020年6月,丹麦议会通过了新的气候行动计划,其中包括开发两座能源岛,分别位于北海和波罗的海,2030年前计划建设5GW的海上风电。丹麦议会也同意在波罗的海开发另一个海上风电场,装机容量达1GW。到2030年,丹麦的海上风电装机有望增加7GW,丹麦也已经为18GW的海上风电项目划定了适合开发的海域。在这些目标的引导下,预计到2030年,丹麦每年将创造2200个临时工作岗位和550个永久岗位。

三、新兴国家市场

1.日本

日本于2003年建设了第一个海上风电示范项目,之后产业发展较为缓慢。2011年福岛核电站事故之后,日本海上风电有了新的发展,建设了固定式和漂浮式基础的海上风电机组。截至2019年年底,日本海上风电装机容量仅为65.6MW,包括5台漂浮式海上风电机组,装机容量共计19MW。目前,日本没有超过20MW的商业运行的海上风电场,建立可行的市场结构也进展缓慢。然而,日本政府预计于2020年下半年向第一批开发商主导的项目授予合约,并准备在指定区域进行竞拍,日本的海上风电市场将迎来转折点。

2019年,日本为加速海上风电的发展采取了积极的措施。日本政府正在简化海上风电的监管框架,国土交通省通过法案促进海洋区域的可再生能源发展,并且公布了11个海上风电开发海域。国土交通省还修订了《港湾法》,自2019年10月起,允许开发商和施工方利用港口码头进行海上风电的开发建设。此外,日本的首次海上风电竞拍计划于2020 年夏进行。

2.韩国

海上风电是韩国加速替代化石能源和核电的黄金机遇。近十年前,韩国提出绿色发展战略,但未能促进海上风电的发展。如今,总统文在寅的绿色新政通过,吸引了大量国内和国际开发商的关注,韩国海上风电的发展势头正在回升。

截至2020 年6月,韩国共有5个在运的海上风电项目,装机容量共计132.5MW,包括目前规模最大的60MW西南海上风电示范项目。该项目于2020年1月建成,是一个2.5GW项目的第一期。目前,韩国处于开发初期的海上风电项目超过23个,装机容量7.3GW。

根据韩国的“可再生能源3020”目标,2030年可再生能源在韩国电力消费中的比重要达到20%(目前为6%左右)。2019年6月韩國公布“第三个能源基本规划”,计划到2040年将这一比重进一步提高到30%~35%。考虑到韩国开发陆上风电的国土空间有限,太阳能光照资源不足,可再生能源发展的焦点转移至海上风电。为实现设定的目标,韩国海上风电的装机容量需要增加12GW以上。

然而,韩国海上风电的发展仍面临挑战,诸如复杂的地形、不稳定的风况以及能源、海洋领域强势的主导者,特别是在煤炭行业和渔业。但有了政府的承诺和向邻国学习的开发经验,韩国海上风电市场的未来仍然光明。

3. 其他

越南的400MW Phu Cuong风电场预计于2020年达成最终投资决定,第八个电力发展规划也预计于今年发布。未来还需制定长期的海上风电路线图。

印度设定了2030年前建成30GW海上风电的目标,并计划在古吉拉特邦开发1GW项目,泰米尔纳德邦成为发展的焦点。但以当下的情况来看,该国陆上风电和光伏的价格较低,海上风电缺乏竞争力。

在巴西,该国的能源研究办公室(EPE)已发布海上风电路线图,为巴西矿业能源部提供建议。同时,有6个项目,共计9.7GW项目正在办理环境许可。

新冠肺炎疫情对全球海上风电的影响

波及全球的新冠肺炎疫情对能源行业产生震荡:工程进度被迫延期,经济衰退市场的项目投资环境受到影响,2020 年部分地区的电力需求预计下降10%。据国际能源署(IEA)预测,此次疫情对全球一次能源需求的影响约为2008―2009 年金融危机的7 倍,并且对石油、天然气和煤炭需求的打击更为严重。

然而,由于成本竞争力和许多地区的优先调度原则,2020 年可再生能源在全球发电量中的比例将有所增长。海上风电的开发周期较长,很大程度上不会像陆上风电一样受到疫情对产业链产生的短期影响。

根据GWEC的分析,2020 年新冠肺炎疫情将导致全球风电新增装机减少约15GW,其中多数为陆上风电,并延期至2021年并网。

市场发展预测

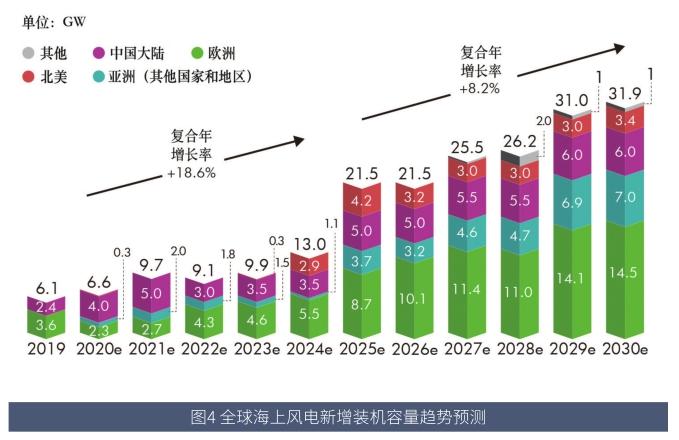

过去几年中,多国政府上调了海上风电的发展目标,同时又有新国家进入海上风电领域,这让我们对2030年的市场前景更有信心。如果2024年之前市场按照18.6%的平均增速发展,2025年之后市场的平均增速在8.2%,那么2025年的新增海上风电装机将跨过20GW大关, 2030年的新增装机有望达到30GW。

GWEC预计从2020年到2030年全球将新增205GW的海上风电装机,从目前项目的规划看,其中3/4的新增装机会在2025―2030年实现。2019年海上风电占全球新增风电装机的10%。随着全球能源转型步伐的加快以及更多国家进入海上风电市场,预计海上风电在全球风电市场的占比会进一步增加,在2025年达到20%。

作为最大的海上风电市场,欧洲将继续保持平稳的增长。而欧洲之外的市场增长迅速,很可能在2020年实现新增装机量超过欧洲市场,并且在接下来的十年中持续保持领先。在2020―2024年,欧洲之外市场的增量主要来自亚洲,美国的大型海上风电场从2024年起开始建成并网,届时北美也将成为一个重要的增量市场。

猜你喜欢

电子乐园·上旬刊(2021年8期)2021-05-16

微型计算机(2020年4期)2020-04-14

中国建筑金属结构(2019年10期)2019-11-18

创新时代(2017年3期)2017-03-25

能源研究与信息(2015年1期)2015-05-19

能源研究与信息(2014年4期)2015-01-27

祖国(2014年11期)2014-12-01

能源(2014年10期)2014-10-30

中国工业和信息化(2011年19期)2011-11-16

中国青年(1983年7期)1983-08-21