[ 2020年2月车市] 中国

2020-04-18 12:33:38姚兰

汽车纵横 2020年4期

本刊记者/姚兰

据中国汽车工业协会发布的统计数据显示,2020年2月,汽车产销大幅下滑;乘用车降幅大于行业总体;商用车同比降幅超六成;新能源汽车“八连跌”;出口同比两位数下滑。1-2月,汽车累计产销同比降幅均超40.0%;新能源汽车降幅过半数;商用车出口下跌远超行业总体。

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

产销总体概述:2月产销量均呈十位数,同比降幅近八成,乘用车表现低于行业总体

2020年元月下旬突如其来的新冠肺炎疫情快速蔓延,给我国的经济和人民的生活带来巨大的影响。受疫情的波及,2月份汽车行业产销出现大幅下滑。生产端,企业因复工进度慢、零部件配套供应等问题导致产出水平较低;消费端,产品消费停滞,市场需求受到严重抑制,这将对上半年汽车市场产生重大影响。

据中汽协最新统计数据显示,无论环比还是同比,2月汽车产销出现大幅下滑,且降幅明显高于上月。当月汽车产销分别完成28.5万辆和31.0万辆,环比均下降83.9%,同比分别下降79.8%和79.1%,降幅比1月扩大了五成以上。1-2月,汽车产销分别完成204.8万辆和223.8万辆,产销同比分别下降45.8%和42.0%,降幅比1月扩大20.4个百分点和23.3个百分点。其中,无论单月还是累计情况,乘用车降幅均超过行业总体水平。预计随着2月下旬企业逐步复工、复产,3月汽车产销将比2月会有明显增长。(见图表1、2)

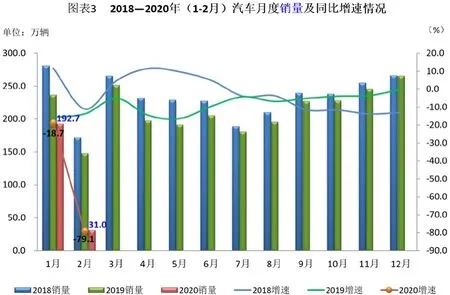

从单月销量数据可见,2月份市场环比大幅回落,当月销量及同比降幅创下最低纪录,成为继2018年7月出现销量同比连续负增长的第20个月份。(见图表3)

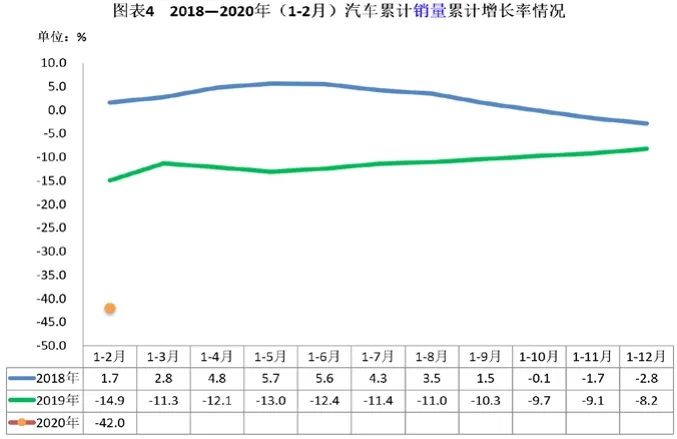

从月度累计销量增长率来看,已连续数月出现负增长的现象,今年1-2月累计销量降幅达42.0%,运行在历年低位水平。(见图表4)

乘用车市场:2月产销降幅均超八成,四类细分市场全部两位数下降

由于疫情的影响,2月乘用车产销规模遭受重创,企业生产复工时间明显滞后,从而带来消费市场和企业生产经营的诸多问题。中汽协最新统计数据显示,2月,乘用车产销环、同比均呈大幅下降。当月产销分别完成19.5万辆和22.4万辆,环比分别下降86.4%和86.1%,同比分别下降82.9%和81.7%,高于汽车产销总体降幅。1-2月,乘用车产销分别完成163.1万辆和183.1万辆,同比分别下降48.1%和43.6%,降幅比1月扩大20.0个百分点和23.0个百分点。

具体车型方面,2月在乘用车主要品种中,四类车型产销环、同比均呈明显下降;1-2月在乘用车主要品种中,与上年同期相比,SUV产销降幅略低于行业,其他三类车型降幅均超过45.0%,并高于行业,MPV降幅最为明显。(见图表5、6)

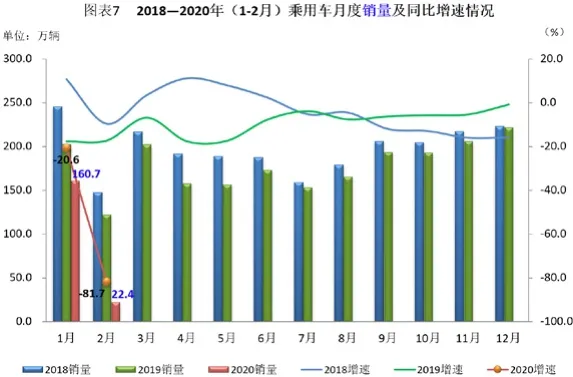

从单月销量数据可见,乘用车与汽车行业总体走势基本一致。2020年2月乘用车销量及同比降幅刷新了近年来的最低纪录,并且继2018年7月起乘用车销量已连续20个月出现同比负增长,当月销量环比也呈现大幅下滑态势。而对比2019年2月春节因素带来的低基数,今年同期疫情影响下的车市表现实属异常惨烈。(见图表7)

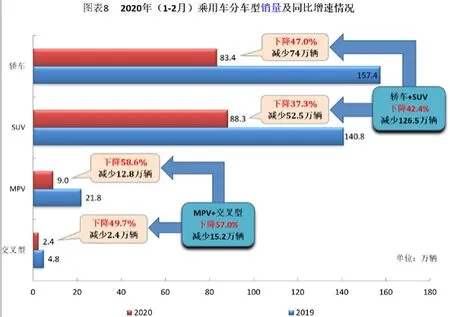

从乘用车分车型累计销量情况来看,1-2月轿车、SUV、MPV和交叉型乘用车销量同比分别下降47.0%、37.3%、58.6%和49.7%。其中,MPV销量降幅最为明显。(见图表8)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

商用车市场:2月产销同比降幅超六成,细分市场均呈两位数下滑,货车表现略低于行业

近期新冠肺炎疫情持续蔓延,受此影响,生产企业推迟复工复产时间,市场需求受阻,对宏观经济、产业发展、市场运行等产生一定冲击,汽车行业面临前所未有的下行压力。今年2月中国汽车行业出现大幅“跳水”,而与经济发展息息相关的商用车市场也未能幸免,尤其是作为增长主动力的轻卡和微卡,下滑程度相较重、中卡还要严重。随着3月份湖北省以外的全国其他区域陆续复工,尽管各项生产经营活动逐步恢复,但因疫情控制尚需时日,相关产业复苏、客运与货运数量增长缓慢;同时,经济下行造成地方政府财力不足,基建投资项目开工量有限,从而对商用车需求拉动乏力。目前市场环境仍不容乐观,投资、消费恢复有待政策引导和市场提振。

据中汽协最新统计数据显示,2月,商用车产销分别完成8.9万辆和8.6万辆,环比分别下降73.0%和73.1%,同比分别下降66.9%和67.1%。1-2月,商用车产销分别完成41.7万辆和40.7万辆,同比分别下降34.8%和33.2%,降幅比1月扩大24.3个百分点和25.7个百分点。

分车型产销情况看,2月货车和客车产销环、同比均呈明显下降;在细分品种中,产销环、同比同样呈快速下滑势头,降幅也比上月和同期呈明显扩大。1-2月,货车和客车产销同比降幅均超过20.0%,明显高于同期。此外,前2个月,在货车主要品种中,与上年同期相比,重型货车产销同比降幅低于行业,其他三类货车产销降幅均高于行业,其中微型货车销量降幅更为显著;在客车主要品种中,与上年同期相比,轻型客车产销同比降幅总体低于行业,大、中型客车则反之,其中大型客车降幅更为明显。(见图表9)

从单月销量情况可见,2020年2月商用车销量及其同比增速均刷新近年来低点,而销量环比降幅更是超过七成。(见图表10)

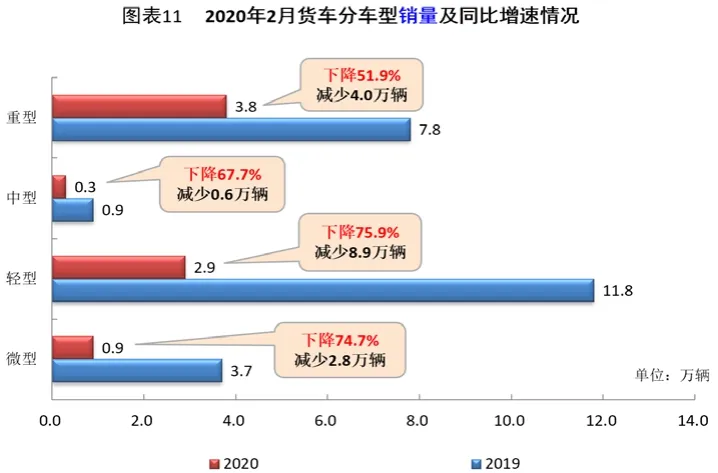

2月货车销量同比下降67.7%,重型、中型、轻型、微型货车分别下降51.9%、67.7%、75.9%、74.7%,其中轻型货车降幅更为明显。(见图表11)

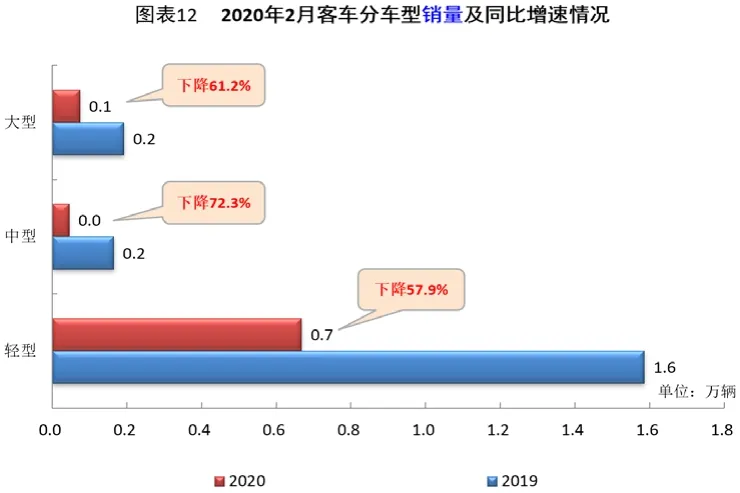

2月客车销量比上年同期下降59.4%,大型、中型、轻型客车分别下降61.2%、72.3%、57.9%,其中中型客车降幅最为明显。(见图表12)

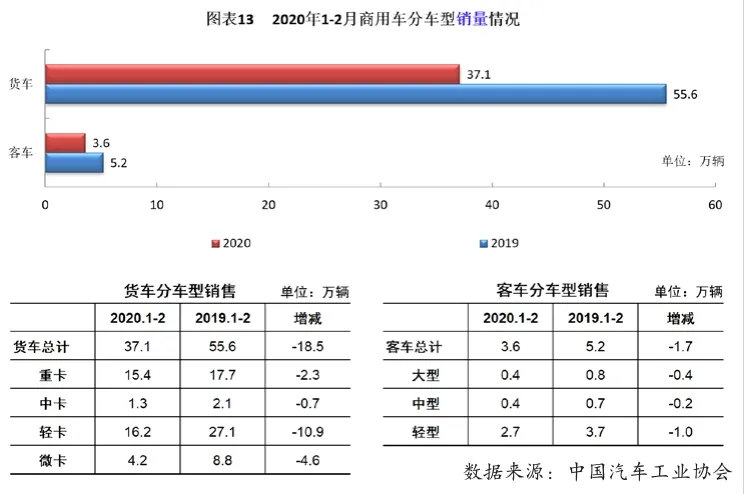

从细分车型累计销量可见,1-2月四类货车销量与上年同期相比均呈下降,其中轻卡销量下降最多,微卡降幅则更为显著。在客车主要品种中,与上年同期相比,轻型客车销售减少量高于其它两种车型,而大型客车同比降幅最为明显。(见图表13)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

新能源汽车:2月销量同比“八连跌”,新能源乘用车降幅略低于行业

受新冠肺炎疫情的负面影响,汽车生产、运输、销售等遭遇全面打击,企业生产水平较低,同时消费需求严重受挫。与传统燃油车一样,虽然新能源汽车有去年2月低基数优势的存在,但今年2月销量规模倒退,出现历史罕见的巨幅下跌,并自去年6月补贴标准退坡起,新能源汽车似乎被踩“急刹车”,骤然调头下行,至此销量已连续8个月出现负增长,新能源汽车市场全面承压。业内专家预计,疫情或将造成新能源汽车首季度销量下滑至少40.0%,由此2020年全年也将随之受到一定程度的影响。

据中汽协最新统计数据显示,2月新能源汽车产销环、同比降幅均超过70.0%,明显高于上月。当月新能源汽车产销分别完成1.0万辆和1.3万辆,环比分别下降77.3%和72.4%,同比分别下降82.9%和75.2%。1-2月,新能源汽车产销分别完成5.4万辆和6.0万辆,同比分别下降63.8%和59.5%,降幅比1月扩大11.0个百分点和7.9个百分点。

从动力特征来看,2月,纯电动汽车和插电式混合动力汽车产销环、同比均呈大幅下降,其中插电式混合动力汽车更为显著,而燃料电池汽车产销均为0辆,纯电动汽车销量在新能源汽车市场整体销量的占比超过七成。1-2月,纯电动汽车和插电式混合动力汽车同比降幅均超过50%。此外,上年表现较为出色的燃料电池汽车也呈一定下降趋势,但降幅明显低于行业,其前2个月产销分别累计完成145辆和171辆,同比分别下降24.5%和8.6%。纯电动汽车销量占新能源汽车市场整体销量的比例达70.0%以上。

从车型特征来看,2月新能源乘用车产销分别完成0.9万辆和1.1万辆,同比分别下降83.1%和76.1%;新能源商用车产销均完成0.1万辆,同比分别下降81.1%和65.0%。1-2月,新能源乘用车产销分别完成4.8万辆和5.3万辆,同比分别下降64.6%和59.7%;新能源商用车产销均完成0.6万辆,同比分别下降54.8%和57.3%。(见图表14、15)

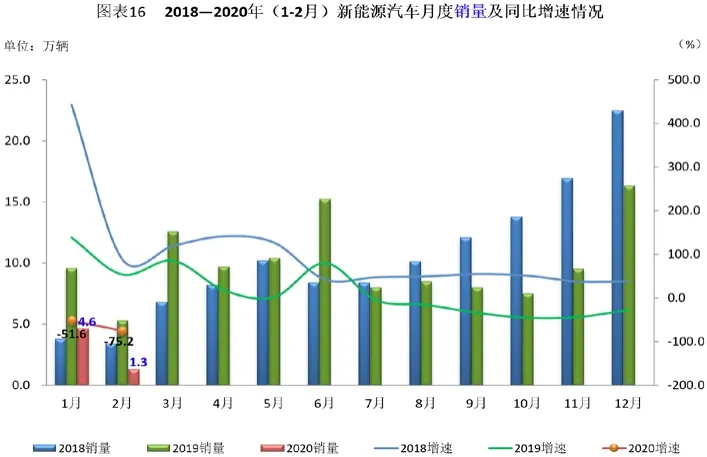

从新能源汽车单月销量可见,受春节假期、补贴退坡、新冠疫情的多重影响,2020年2月新能源汽车仅销售1.3万辆,较1月呈倍数级下降,环、同比降幅进一步扩大,并超过70.0%,再度刷新单月最低增速纪录,至此国内新能源汽车遭遇同比“八连降”。(见图表16)

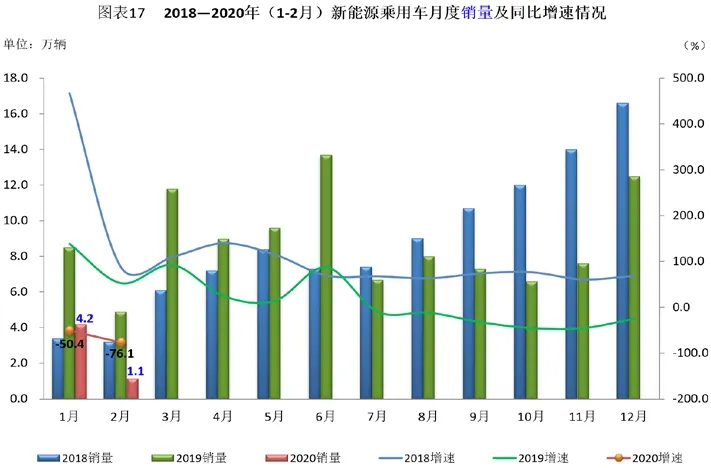

从新能源乘用车单月销量可见,其与新能源汽车行业总体走势趋同。继2019年7月起销量同比出现“八连跌”,其中今年2月销量创近三年来新低,而同比降幅却刷新了历年单月最低水平。(见图表17)

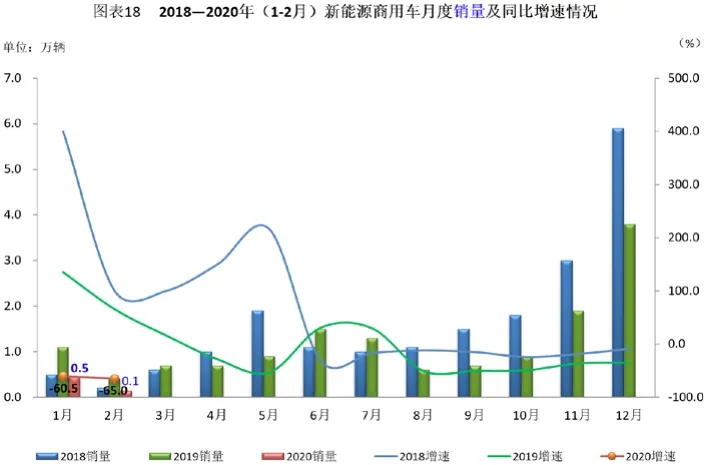

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况仍非常明显。自补贴退坡以来,新能源商用车销量同比已连续七个月出现负增长,其中2020年2月销量及其同比降幅创近三年最低水平,环比更是暴跌七成以上。(见图表18)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

汽车出口:2月出口同比降幅扩至22.0%,乘用车表现明显好于行业总体

疫情当前,人员流动、出口货物运输的时间成本增加,不少国家发布对我国的入境管制措施,以及部分出口商检停滞,正常的出口贸易活动受阻,汽车及零部件出口难度加大。目前,中东和亚太市场都面临船只无法靠岸的窘境。此外,原材料供应不足,导致交期延迟,再加上国外消费者购车需求降低等因素,同样影响了产品出口业务。

据中汽协统计数据显示,2月,汽车企业出口4.5万辆,环比下降35.1%,同比下降22.0%;分车型看,乘用车本月出口3.5万辆,环比下降32.7%,同比下降4.3%;商用车出口1.0万辆,环比下降42.4%,同比下降52.4%。1-2月,汽车企业出口11.3万辆,同比下降19.4%;分车型看,乘用车出口8.6万辆,同比下降5.0%;商用车出口2.7万辆,同比下降45.3%。(见图表19)

从单月出口情况可见,2020年2月我国汽车出口无论单月数量还是同比降幅均处于近三年的最低水平,出口环比降幅也超过35.0%。(见图表20)

中汽协表示,2020年全球宏观经济形势受中美经贸摩擦影响,处于贸易保护主义抬头的趋势中,全球经济增速乏力;并且英国脱欧、美国总统大选以及新冠病毒肺炎疫情来袭,全球经济变数较多。全球宏观经济趋缓进一步影响了全球汽车消费,虽然中国车企海外发展能力逐步增强,但全球海外市场的变化也会影响中国汽车企业走出去的步伐。基于新冠疫情蔓延、伊朗市场难见好转、部分合资企业出口车型调整等因素的影响,中汽协预测2020年中国汽车企业出口将持平2019年,维持在百万辆左右。

结语:短期压力大增,长期稳定向好

突如其来的疫情打乱了此前的预期,中汽协分析人士表示,对于今年汽车行业全年形势尚无法做出准确判断,但就目前情势而言,一季度运行将会出现较大幅度的下降,而2020年全年肯定比之前预估的2%降幅要大。为解决汽车产业链困难,更好更快地启动汽车市场需求,中汽协先后提出包括延缓实施国六PN限值、放宽限购指标、个人购车支出纳入个税专项附加扣除、适当调整2020年企业“双积分”考核要求、优化并延续新能源补贴政策、培育房车/皮卡车特色汽车消费等系列建议,以期推动汽车产业稳增长。

此外,中汽协还表示,今年2月汽车行业已经触底,随着疫情得到有效控制以及复工复产逐步有序恢复,受抑制的2月原有消费需求会陆续得到释放,车市将会迎来一波短暂的消费高峰,预计3月有望出现加速回暖迹象,并且今年第三季度中国汽车工业将全面恢复。

猜你喜欢

现代经济信息(2023年11期)2023-09-27 05:04:00

服饰导报·鞋世界(2021年5期)2021-06-30 14:46:20

服饰导报·鞋世界(2021年2期)2021-04-25 03:41:27

服饰导报·鞋世界(2020年7期)2020-10-30 09:21:58

汽车与安全(2019年7期)2019-09-17 03:08:50

汽车与安全(2019年6期)2019-08-02 06:55:11

汽车与安全(2019年3期)2019-06-21 08:06:05

纺织服装周刊(2019年5期)2019-02-26 19:17:10

当代水产(2018年8期)2018-11-02 05:30:22

汽车纵横(2016年12期)2017-01-09 18:22:54