基于修正的神经网络对上市公司估值的预测

2020-04-15 07:56:08朱家明

黑龙江工业学院学报(综合版) 2020年1期

杨 阳,朱家明

(安徽财经大学 1.金融学院;2.统计与应用数学学院,安徽 蚌埠 233030)

自科创板成立以来,我国股票市场取得了很大的发展。但是由于我国科创板刚刚起步,其许多上市规则、规章制度等还不完善,使得科创板在发展过程中存在一些问题。尤其是上市企业估值方面,在参照美国同类型市场NASDAQ上市公司的过程中发现,两国市场的企业能力、投资者结构不同,造成基本面和流动性均存在较大差异,给投资者带来巨大的风险。因此,上市公司如何估值,对于我国创业投资体系的建设、多层次资本市场的构建以及我国其他方面的经济改革都有极大的推动作用,同时对于广大投资者做出正确的投资决策也具有重要意义。

许多学者对上市公司的估值也做了很多研究,其中利亚涛(2010)选取基本面因素指标,建立基本面因素估值模型框架对股票价格和各基本面因素进行回归分析,并对股票价格和主成分回归,得出基本面因素的估值公式[1]。王颖洁(2008)采用了相对估价法和绝对估值法分析了我国房地产上市公司的估值,并结合具体公司进行了指标预测[2]。董青宇(2016)利用我国A股市场主板与创业板的对比分析了上市公司与企业规模的关系,发现由于我国证券市场的不成熟,投机的现象较为严重,投资者更加青睐于创业板的小市值企业,从而推高了创业板的企业的股价,使得创业板上市企业有着更高的估值[3]。许洪智(2016)选取创业板为研究对象,利用Feltham-Ohlson模型实证检验了公司成长性对创业板上市公司股票价值的影响,发现总资产增长率和无形资产增长率与公司股价显著正相关[4]。陈兴烨(2015)提出了改进的市净率法并引入模糊综合评价法和层次分析法对上市的证券业公司进行了估值研究,并用具体的公司为例验证了改进方法的客观合理性[5]。

从已有的研究文献来看,大多学者利用多种评价方法研究分析了国内不同市场不同类型上市公司的估值,但对我国整个A股市场的估值研究较少,本文通过利用我国A股市场的估值与美国纳斯达克上市公司的估值进行对比研究,分析不同市场的估值体系的差异并对不同市场进行估值预测。

一、数据的处理及分类

本文选择五一建模赛所提供的中国A股市场(上证指数成分股)和美国纳斯达克市场的上市公司运营数据,分析预测市场间的差异以及不同市场的估值预测,通过对数据进行筛选排序,并去除了异常值和缺失值,然后进行无量纲化处理,具体公式如下:

为了充分反映市场的整体水平以及市场内部运营的差异情况,对处理后的经营数据计算其均值和方差,具体的均值方差计算公式为:

其中,X是整个市场总体的均值;α是市场分类的个数;Sn是每个分组的组内均值,σ2是总体市销率方差;α是市场分类的个数;Sn是每个分组的组内均值;X是总体平均市销率。两个市场整体经营结果见表1。

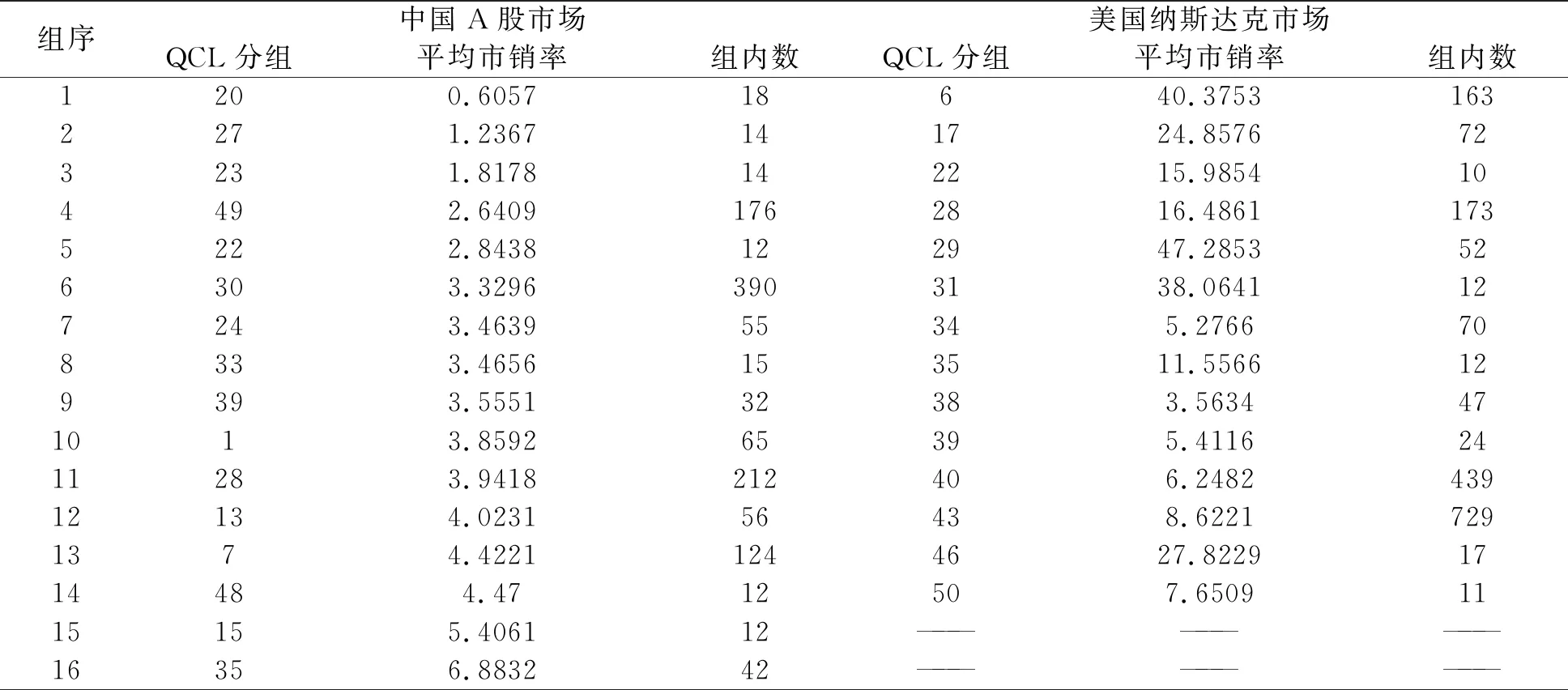

表1 市场估值整体情况

对数据进行分析计算可知,由于选取平均市销率作为估值水平,故可用总体平均市销率代表市场的估值水平,美国纳斯达克市场的总体平均市销率高于中国A股市场的总体平均市销率,所以美国纳斯达克市场的估值水平高于中国A股市场的估值水平。根据估值溢价或折价的定义,溢价与折价水平之比等于高于除以低于均值的部分与总体的比值,这与方差的性质类似,反映的是数据的波动程度或平稳性,故可用总方差代表市场的估值溢价或折价水平。中国A股市场的总体方差小于美国纳斯达克市场,所以中国A股市场的估值溢价与折价水平之比小于美国纳斯达克市场。

由于不同类型公司的市销率有很大差异,直接对预处理后的数据进行计算会产生较大的误差,所以需要将经过标准化处理的数据进行分类,利用K均值聚类的方法,组数定位为50组,对不同类型的上市公司进行分类。对于中国A股市场,由于聚类中心中不存在变动或者仅有小幅变动,因此实现了收敛。任何中心的最大绝对坐标变动为0.000。当前迭代为17。初始中心之间的最小距离为2.395。

对于美国纳斯达克市场,由于聚类中心中不存在变动或者仅有小幅变动,因此实现了收敛。任何中心的最大绝对坐标变动为0.000。当前迭代为38。初始中心之间的最小距离为2.131。根据数据特点对分类进行筛选,最终筛选出中国A股市场16组,美国纳斯达克市场14组,具体分类结果见表2。

表2 上市公司分类结果

二、回归分析与显著性检验

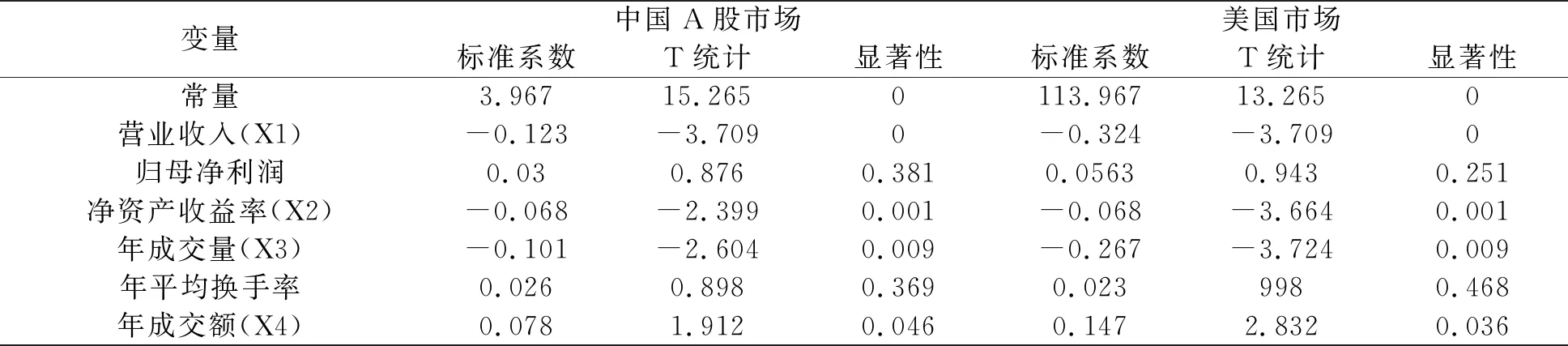

为分析中国A股市场与美国纳斯达克市场的估值指标与基本面指标、流动性指标之间的关系,本文利用SPSS.22对其进行回归分析和显著性检验,去除了部分异常或缺失的数据。选择回归分析中的两阶线性回归,设置预测变量为常量、年成交额、年平均换手率、净资产收益率、营业收入、归母净利润、年成交量;因变量为市销率(倍数)进行回归分析。回归结果见表3,从表中可以发现两个市场的营业收入、归母净利润、净资产收益率、年成交量、年平均换手率、年成交额均通过显著性检验,其中由于归母净利润和年平均换手率的显著性水平大于0.05,误差较大需要剔除。

表3 两市场回归结果

通过上表所得结果,可建立中国A股市场与美国纳斯达克市场的估值指标与基本面指标和流动性指标的定量函数关系式,结果如下:

Z=-0.123X1-0.068X2-0.101X3+0.078X4+3.964

M=-0.324X1-0.068X2-0.267X3+0.147X4+113.967

三、基于PSO算法优化的BP神经网络的公司估值预测

1.研究的思路

建立PSO-BP神经网络时,首先需要计算出BP神经网络中权值的数量,该数量记作粒子群算法个体向量的维数;在该维数条件下随机生成粒子,然后按照粒子群算法过程进行学习迭代;在具体的迭代过程中,我们将算法优化后的个体的向量再转化成BP神经网络中的各连接权值,将各权值大小赋值到BP网络中去,网络确定后就可以计算所有的样本数据通过BP网络产生的均方误差大小,然后分析误差大小,如果误差太大则继续迭代(不超过设定最大迭代次数) ,直到误差大小小于系统设定的精度值,就停止训练。由此可知,如果BP神经网络的结构一定,那么我们就只需要对各神经元之间的连接权值进行编码,进而确定粒子的维数,然后生成新粒子个体,确定网络,将BP网络输出的均方误差大小作为适应度函数,来评价生成个体的好坏,优胜劣汰,目标是均方误差值或者适应度函数值达到最小。本文选择我国A股市场进行研究分析。

2.结果的分析

对于中国A股市场:Neural Network显示输入为7,表示中间层数量以及每层的神经元个数为7。Algorithms显示使用随机指数将目标分成3组,分别作为train、validation、test;性能用均方误差来表示。rogress显示迭代次数为36次,无训练时间;训练数据集的性能为12.1,梯度为41.4;最大验证失败次数为6次。最大验证失败次数表示,系统判断这个验证集误差是否在连续6次检验后不下降,如果不下降或者甚至上升,说明训练的误差已经不再减小,没有更好的效果了,这时再训练就没有必要了,应停止训练,否则可能陷入过拟合。见图1。

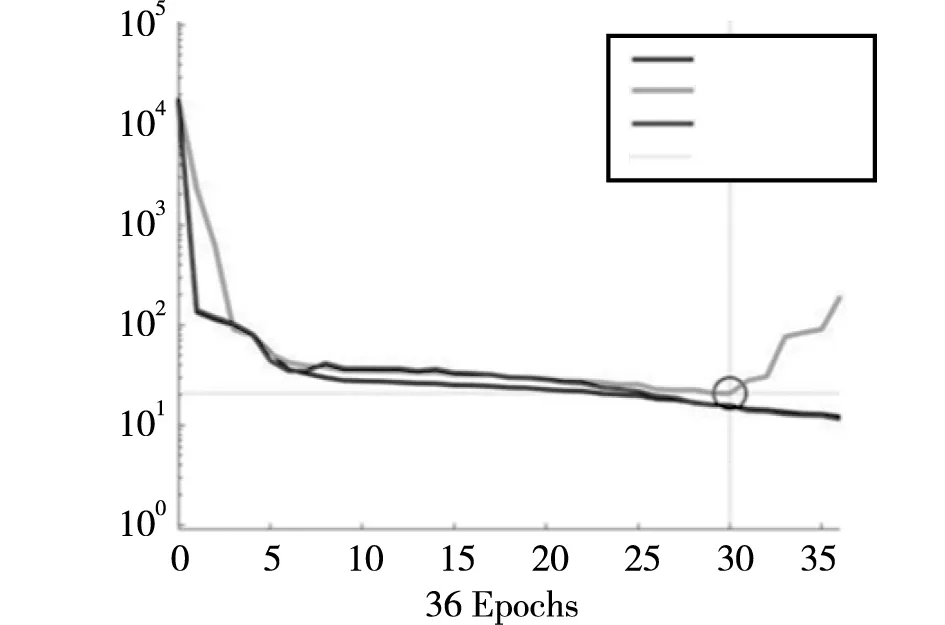

图1 A股市场训练数据的梯度和均方误差

利用MATLAB提供的神经网络工具箱实现人工神经网络的功能,中间隐含层神经元个数BP网络能在训练过程中自适应地确定。训练结果见图2。

图2 中国A股市场估值拟合效果图

经过不断试验,中国A股市场隐含层数为7,隐含层神经元个数取为50。由图1可知,在训练达到第30epochs 时 MSE 最小,此时精度约为 10-1.5,满足要求,可以认为训练完成。根据训练结果,我们发现中国A股市场估值指标的影响程度由大到小依次为:营业收入、年成交量、年成交额、净资产收益率、年平均换手率。

四、基于优化小波神经网络的估值指标预测模型

1.研究的方法

传统小波神经网络模型是由m个输入层节点,n个输出层节点和s个隐含层节点构成。其中φ表示一个单独的函数φ(x)生成的小波基函数。φ可以通过变换与平移操作得到[6-7],计算方法为:

公式中φ(x)表示一个在时间和频率空间的母小波。其中所表示的尺度参数向量为aj={aj1,aj2,…,ajm},转换的参数为bj={bj1,bj2,…,bjm},小波神经网络的输出结果表示为x={x1,x2,…,xm},神经元j的网络内部活动可以通过下式表示[7-10]:

公式中Wij表示是输入i和隐藏节点j之间的权重。通过利用母小波φ(v)从而可以计算出第j个神经元的输出结果。通常采用Sigmoid函数为激励函数。Sigmoid函数如下所示[7-10]:

由上式可知,第j个神经元的输出结果取决于隐藏层的取值大小:

而公式中的隐藏层第j个单元取值又是由频率参数aj和时间参数bj共同决定。其中初始化小波的变换与平移参数为:

aj=0.2(Xmax-Xmin)

bj=0.5(Xmax+Xmin)

在小波神经网络的标准形式中,输出表示为:

公式中Wj表示第j个神经元与输出节点之间的权重。选择Morlet小波函数作为小波神经网络中隐藏层的激励函数[10],其计算方式如下:

2.预测的结果

由于小波神经网络的性能好坏对初始化参数中的权值和阀值的依赖性十分明显,因此,采用智能群体算法中的狼群算法对小波神经网络模型的权值进行优化。首先需要对数据预处理,对原始经济样本数据进行归一化处理,并将原始数据分为训练和测试数据,并对神经网络和狼群算法的参数进行初始化处理,并基于狼群算法得出小波神经网络的最优权值,根据已知的权值对小波神经网络进行训练,并测试中国A股市场与美国纳斯达克市场基本面与流动性指标值[10]。通过MATLAB软件编程可以得出中国A股市场和美国纳斯达克市场2019年的基本面指标、流动性指标以及估值指标预测结果,预测结果见表4。

表4 市场指标估值的预测值

结论

本文利用回归分析得出了中国与美国市场估值的回归方程,发现归母净利润和年平均换手率指标的显著性不强,对于公司估值作用不大。构建了优化的BP神经网络模型得出估值指标的影响程度由大到小依次为:营业收入、年成交量、年成交额、净资产收益率、年平均换手率的结论。并通过优化的小波神经网络对两个市场的估值进行了预测,发现虽然美国纳斯达克市场在一些基本面和流动性指标没有中国市场表现好,但整体的估值指标要优于中国A股市场的上市公司,因为估值指标为市销率的倍数,市销率越低的市场说明其投资价值越大,可以从预测分析的结果可知,中国A股市场的整体市销率要低于美国纳斯达克市场,说明中国的A股市场相较于美国纳斯达克市场更有投资优势。

猜你喜欢

证券市场红周刊(2018年5期)2018-05-14 14:45:46

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

股市动态分析(2016年5期)2016-09-29 12:42:27

股市动态分析(2016年25期)2016-07-23 07:31:10

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

中国证券期货(2014年2期)2014-02-26 20:25:36

股市动态分析(2014年1期)2014-01-13 13:13:47

英才(2005年6期)2005-04-29 00:44:03