制度环境变化与创业企业绩效

——基于新三板企业的实证研究

2020-04-02 09:50:04李维光1徐二明

管理现代化 2020年2期

□ 李维光1 徐二明

(1.中国人民大学 商学院, 北京, 100872; 2.汕头大学 商学院, 广东 汕头 515063)

近些年来,在创业和创新国家战略的推动下,中国迅速出现了创业的高潮。然而,在创业活动蓬勃发展的同时,中国创业企业的绩效却也存在着巨大差异。Wind数据显示,2016年新三板挂牌的企业中,净利润为负的占14.3%,处于均值以下的高达73.2%。研究已经指出,制度环境是重要的影响因素之一[1]。但是,不同于发达国家,中国制度发展水平相对落后之外,还呈现出快速变化的重要特征[2]。尽管制度对创业的影响已经受到广泛关注,但是由于仍然聚焦于制度环境的静态特性,现有的研究还“没有充分解决制度变化问题”和“制度变化创造的挑战”[3]。基于更深入的理解制度环境变化与创业企业关系的目的,本文从动态制度基础观出发[2],探讨了制度环境变化速度和制度环境变化失调度对创业企业绩效的影响,期望为我国创业企业的生存发展提供理论支持和实践帮助。

一、理论分析与研究假设

(一)制度环境变化速度与创业企业绩效

制度环境变化速度是指单位时间内制度环境的变化程度[2]。一方面,更快的变化速度会提高创业企业面临的环境不确定性,造成企业决策制定关键信息获取和处理的困难,使得管理者决策更加犹豫,无法及时对环境做出反应,迟滞其对机会的开发和利用[4]。另一方面,更快的制度环境变化速度也缩小了创业企业学习调整的时间和空间,导致企业在旧组织惯例失效的同时难以有效发展出新惯例[2],加重其在理解环境上的时间和资源投入,削弱了其预测和应对环境变化的能力[5]。这都会使得创业企业更容易错误识别环境中的机会和威胁,造成战略决策的失误。所以提出:

假设1:制度环境变化速度负向影响创业企业绩效。

(二)制度环境变化失调度与创业企业绩效

制度环境变化失调度是指制度环境的不同维度之间变化速度的差异。它意味着在一些维度的制度改变的同时,其它维度的制度却没有得到匹配性的发展,因而容易造成制度矛盾和不兼容问题[6]。

高制度环境变化失调会提高冲突性制度要求产生的可能性,导致环境中可能同时存在多个可以参照但相悖的规则模板,加剧了环境中的复杂性和动荡性[7]。企业将变得更难以理解和预测环境中的变化,以及其可能带来的影响,削弱它对顾客需求、竞争者行为等市场变化响应的能力。此外,高制度环境变化失调也会增加制度缺失产生的可能性,加重创业企业面临的机会主义问题,导致企业面临更大的交易不确定性和成本,危害其机会的开发和利用[2]。因而提出:

假设2:制度环境变化失调度负向影响创业企业绩效。

(三)企业研发的调节效应

研发可以促进企业的战略变革和学习,提高组织灵活性[8]。这使得创业企业能够不断建构和更新知识基础,提高对快速变化信息的获取、识别和处理,强化对环境变化的适应性和响应能力,使得企业可以更好的把握利用机会、规避风险[2]。此外,研发还具有重要的信号功能。通过传递创业企业的能力和战略等信息[9],它提供了外部评价者评估企业竞争力和价值性的重要依据[10],这可减轻信息不对称问题,降低创业企业的“新进入者劣势”,帮助企业塑造良好的形象和扩大认同基础,提高其在变化环境中的资源获取能力,使得创业企业能够更好的生存和发展。因此提出:

假设3:企业研发正向调节制度环境变化速度与创业企业绩效的关系。

假设4:企业研发正向调节制度环境变化失调度与创业企业绩效的关系。

二、研究设计

(一)研究情境和样本数据

参照已有的研究[2,6],本文以中国市场化改革为研究情境。文中的企业样本为2011—2014年新三板挂牌企业。剔除企业年龄大于5年、观测数少于10个的省份,以及存在异常的观测后,本文获得了一个包含724个观测值的非平衡面板数据样本。数据来自于Wind和CSMAR数据库。

(二)变量测量

1.因变量:创业企业绩效,采用资产收益率测量。

2.自变量与调节变量:(1)制度环境变化速度,采用市场化改革速度测量[2];(2)制度环境变化失调度,通过市场化改革失调度测量,它等于不同的市场化维度改革速度的离散程度。(3)企业研发,通过研发费用的对数测量[11]。

3.控制变量:(1)制度环境水平,以市场化程度测量;(2)企业年龄,即实际年份减去成立年份;(3)行业;(4)企业规模,采用总资产的对数测量;(5)企业财务杠杆率,以资产负债率测量;(6)省/市财政政策,等于财政支出减去财政收入。

(三)分析方法

文中数据为面板数据,Hausman检验显示随机效应模型优于固定效应模型,时间效应检验显示存在时间效应问题。因此,本文通过包含时间项的随机效应模型进行数据分析。

三、实证结果分析

(一)描述性分析

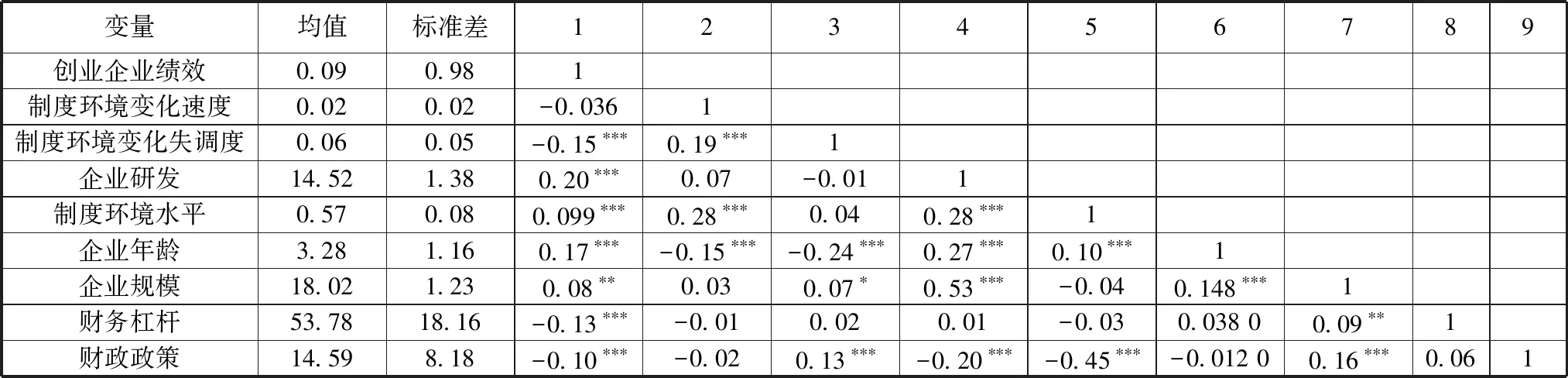

表1列示了stata14描述性统计下的变量均值、标准差及相关系数。共线性检验显示,VIF均小于10,因此可以认为不存在共线性问题。

表1 描述性分析

注: ***表示p<0.01; **表示p<0.05; *表示p<0.1。

(二)假设检验

表2报告了假设检验结果。模型1结果显示,制度环境变化速度显著负向影响创业企业的绩效(-17.07;P<0.01),支持了假设 1。模型2结果显示,制度环境变化失调度显著负向影响创业企业绩效(-3.73;P<0.05),支持了假设 2。模型3和模型4则显示,企业研发既正向调节制度环境变化速度对创业企业绩效的影响(4.01;P<0.01),也正向调节制度环境变化失调度的影响(1.05;P<0.1),所以假设3和4均得到支持。

特别地,模型1~4中显示,不同于制度环境变化速度和变化失调度的影响,制度环境水平正向影响创业企业绩效,说明制度环境的静态特性与动态特性的影响存在显著差异,再次表明了考虑变化速度和变化失调度等动态特性的必要性和重要性。

(三)稳健性检验

本文还进行了稳健性检验:(1)基于《中国分省份市场化指数报告(2016)》重新测量了制度环境变化速度和制度环境变化失调度;(2)通过股东权益报酬率测量创业企业绩效。结果显示,假设1~4仍得到支持。

四、讨论与结论

不同于以往的研究,本文基于中国市场化改革情境,以2011—2014年新三板企业数据检验了制度环境变化对创业企业绩效的影响。研究发现,虽然制度环境水平正向影响创业企业绩效,但是制度环境变化速度和制度环境变化失调度两个重要的变化特性都具有显著负向影响;同时,企业研发会削弱它们之间的负向关系。

表2 制度环境变化与创业企业绩效

注:***表示p<0.01; **表示p<0.05,*表示p<0.1;括号中为标准误。

本文的主要贡献在于:(1)关注了制度环境变化速度和变化失调度两个重要变化特性,丰富了动态制度基础观的研究;(2)在控制制度环境静态特征的基础上,检验了制度环境变化对创业企业绩效的影响,深化了对制度环境的创业企业绩效影响的认识;(3)探究了企业研发对制度环境变化与创业企业绩效关系的影响,对于企业如何分配资源以应对制度环境变化具有一定的指导意义。

本文也存在一些不足:(1)虽然中国的市场化改革提供了理想的研究情境,但也可能会导致普适性问题;(2)新三板创业企业为文中数据收集提供了便利,但是其资质要求可能会导致选择性偏差。未来的研究可以在其它情境下,或者收集其它创业企业的数据,对文中的结论进行进一步验证。□

猜你喜欢

小猕猴智力画刊(2022年4期)2022-05-25 02:29:38

中学生百科·大语文(2021年4期)2021-05-12 18:04:07

学生天地(2020年14期)2020-08-25 09:20:58

中学生数理化·八年级物理人教版(2019年9期)2019-11-25 07:33:02

中学生数理化·八年级物理人教版(2019年3期)2019-04-25 06:20:54

特别文摘(2018年3期)2018-08-08 11:19:42

中学生数理化·八年级物理人教版(2018年3期)2018-05-31 08:52:45

发明与创新(2016年5期)2016-08-21 13:42:44

少儿科学周刊·儿童版(2016年1期)2016-03-14 03:52:21

诗选刊(2015年6期)2015-10-26 09:47:11