REITs 在基础设施PPP 项目中的应用初探

2020-03-31 12:21宋程

工程建设与设计 2020年6期

宋程

(上海基础设施建设发展有限公司,上海200032)

1 REITs 应用于基础设施PPP 项目的提出背景

2018 年以来,国家出台了各项针对PPP 模式的规范性政策,强调项目要高质量、可持续发展,由此,PPP 模式进入低迷和反思阶段,且融资问题日益凸显,成为项目推进过程中的主要矛盾。在这样的背景下,REITs 成为业内讨论的热点,权益型的REITs 对拓宽PPP 融资渠道、扩大资金来源、丰富参与主体具有一定的优越性,有利于缓解各方融资矛盾。

2 REITs 的基本概念及国内外实践应用

2.1 REITs 的基本概念

REITs(Real Estate Investment Trusts),即不动产投资信托基金,是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按很高的比例(通常高于90%)分配给投资者的一种信托基金。从投资形式的角度,REITs 可分为权益型、抵押型和混合型,结合PPP 项目的融资需求,这里主要讨论权益型REITs,收益来源一部分是不动产产生的业务收入,相对较稳定,另一部分是不动产本身的价值升值[1]。

2.2 国外REITs 的实践

REITs 最先出现在美国,1961 年颁布相关法案,1965 年在纽交所上市交易。目前,国家税务总局已经确定了可投资的领域,一定条件下可享受税收优惠。

日本是亚洲第一个实践REITs 的国家,并于2000 年发布相关法案,2016 年开始对基础设施REITs 的税收优惠增加至20 年,与新能源类项目运营期一致。

印度证券交易委员会(SEBI)于2014 年发布了《基础设施投资信托守则(InvITs)》,允许InvIT 直接或通过SPV 投资基础设施项目,同时对SPV 股权、净资产、收益人的资质等做了一定要求。

2.3 国内类REITs 的探索

目前,国内还停留在类REITs 的探索阶段,常采用“资产支持专项计划+私募基金”的模式,产品部分符合了国外成熟市场REITs 标准,还没有真正意义的公募REITs,比较普遍的做法是在ABS 框架下,以存量房地产为基础资产,依靠稳定现金流设立资产支持专项计划,私募基金作为项目公司的权益载体。未来,房地产、公共基础设施(PPP)领域将是国内公募REITs 落地的突破口和落脚点[2]。

3 REITs 应用于基础设施PPP 项目的适用性及现实意义

3.1 PPP 与REITs 结合的适用性分析

3.1.1 基础资产的相似性

PPP 项目领域主要是轨道交通、环保能源、市政设施等基础设施建设,以及医疗、养老、保障住房、园区开发等社会民生项目,这些标的资产与REITs 投资范围相一致。

3.1.2 收益分配的相似性

PPP 模式对项目全生命周期进行管理,强调在项目运营中有稳定的现金流入和资产的保值增值,得到合理回报,与REITs 以标的资产为依托收益比较稳定的模式相似。

3.1.3 风险管理的相似性

PPP 模式的原则是风险共担、利益共享,通过设立SPV 进行项目的投资与运营,REITs 也是通过成立SPV 实现风险的隔离。另外,二者的风险都是运营风险。

3.2 REITs 应用于PPP 项目的现实意义

3.2.1 有利于盘活PPP 项目的存量资产,提高落地率

PPP 项目投资大,资产流动性较低,因此,社会资本在建设期会面临较大的资金需求,资金投入后难以退出,不利于存量资产盘活。REITs 可以选择有稳定现金流的项目,以项目公司股权为基础形成金融产品,通过交易释放资本金,提高再投资能力和项目落地率。

3.2.2 有利于拓宽融资渠道,降低融资成本

REITs 作为再融资的方式,为投资者增加投资选择,拓宽融资渠道,有利于解决资金与信贷期限错配问题。另外,以PPP 项目公司股权或股权收益权开展REITs 能够实现真正的权益融资,降低融资成本。

3.2.3 有利于信息的公开透明,促进项目的规范发展

REITs 以公募形式在交易所流通,需要遵守证监会的监管要求,进行信息披露,接受公众投资者监督,有利于提升PPP项目规范性的提升,促进项目高质量发展。

4 运作模式及应用分析

4.1 REITs 在PPP 项目中的运作模式

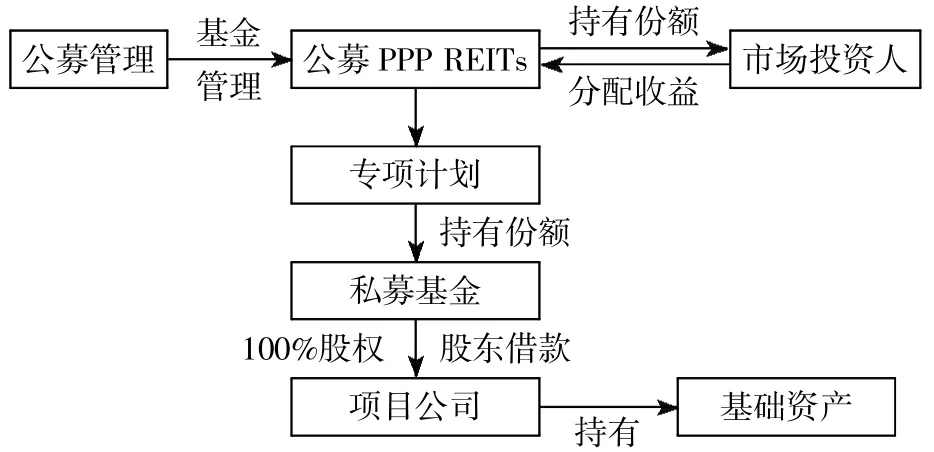

如图1 所示,权益型的REITs 拥有并经营基础资产,获得经营收入。具体来说,由公募REITs 以专项计划的形式持有私募基金,进而持有项目公司股权,达到控制基础资产的目的。此外,采用股加债的投资结构,基础资产的贷款利息可以以成本的形式在税前扣除,降低企业税收成本。

图1 REITs在PPP 项目中的运作模式

4.2 REITs 在PPP 项目中的应用分析

REITs 在PPP 项目的实际应用中应注意以下几个问题:

1)从合同层面来看,要注意PPP 合同中是否有针对社会资本对SPV 股权转让的限制性条款,这是未来能够运用REITs 的前提条件。

2)从回报机制来看,供水、污水和垃圾处理、义务教育等项目几乎都是非经营类和准经营类的项目,项目收入很难覆盖成本,不是运用REITs 的优良基础资产,而像燃气、高速公路等需求稳定、现金流也稳定的项目比较容易脱离主体信用,采用REITs 的方式进行再融资。

3)从项目阶段来看,项目全生命周期内阶段不同风险也不同,建设期结束后需要3~5 年的时间培育,收入才能逐渐上升并稳定,项目自此进入成熟期,基础资产也随之达到最好的状态,通过REITs 公募发行可以产生稳定的分红。

5 REITs 在基础设施PPP 项目中的应用建议

法律层面应明确REITs 的核心关系是信托关系,治理方面应对信托各相关方进行监管;制度层面要建立全面、系统性的制度框架,落实RIETs 应用于PPP 项目的统一的标准,确定发行、上市和交易规则,明确各相关方的权责利,推动各方协作,为REITs 提供市场化运作环境;税收方面,要给予一定的政策支持,避免双重课税;此外,公募权益型REITs 一方面要强化信息披露,另一方面要做好风险隔离,解决基础资产信用不独立的问题;金融产品的流通应该是标准化、可流通、可交易的,因此,在实操方面,应选择市场化程度比较高的项目,其现金流稳定且可预期,从投资回报的角度来看,符合公众投资意愿。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

公民与法治(2022年3期)2022-07-29

清华金融评论(2022年4期)2022-04-13

证券市场红周刊(2020年27期)2020-07-18

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

中国公路(2017年14期)2017-09-26

中亚信息(2016年3期)2016-12-01

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28