莫追高溢价转债

2020-03-28 10:51杨业伟李顺帆

证券市场周刊 2020年11期

杨业伟 李顺帆

自2020年1月21日新冠肺炎疫情爆发以来,股票市场波动较大,同期转债则相对稳定。3月疫情在全球范围内蔓延,A股市场相对海外股市表现得较为抗跌,但期间上证综指、深证成指、创业板指分别下跌12.1%、10.7%、5.3%,而同期中证转债指数下跌幅度仅有2.6%,转债跑赢股票(图1)。

图1:2020年1月20日以来各股指与转债指数走势

数据来源:Wind,西南证券整理

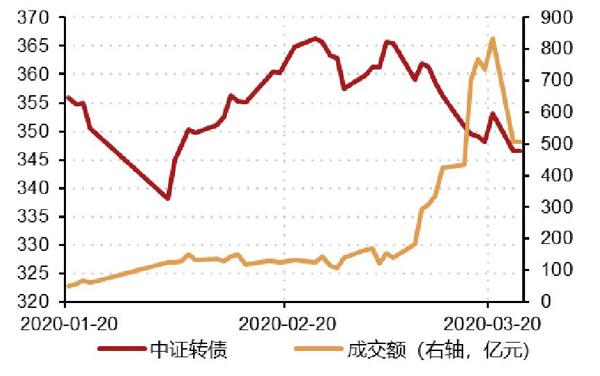

上周(3月16日-20日)部分转债出现大幅上涨,日内交易频繁,成交额快速放大。笔者根据Wind数据统计,期间涨幅超过50%的转债有3只,涨幅超过30%的转债有9只。同时,转债交易量激增,3月10日-24日,可转债日均成交额为531亿元,而此前两个月最高日成交额仅为183亿元(图2)。

图2:中证转债指数与成交额

数据来源:Wind,西南证券整理

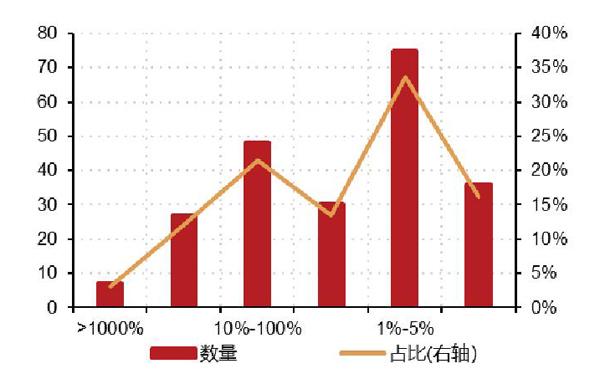

转债交易T+0且不设涨跌幅,日内交易频繁。沪市转债设有临停机制,单日涨幅超20%,停牌30分钟,涨幅超30%,停牌至14:57,而深市没有临停制度。因此可转债T+0与涨跌幅不设限,导致日内交易频繁,3月24日,有7只可转债换手率超过1000%,34只可转债换手率超过100%,其中凯龙转债换手率高达2776%(图3)。

图3:3月24日可转债换手率分布

数据来源:Wind,西南证券整理

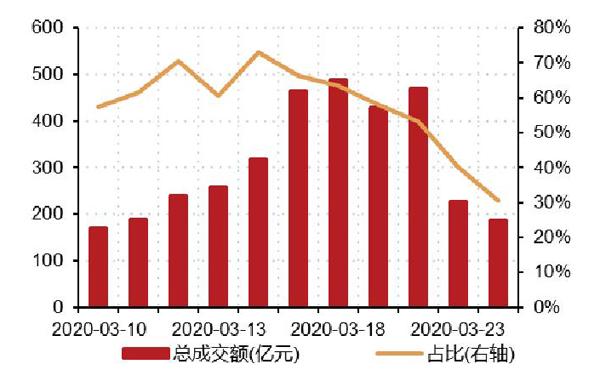

可转债市场成交额大增主要是高价券成交激增造成的,尤其是价格超过150元的高价券造成的,许多高价券成交额甚至远高于正股。3月10日以来,每日收盘价最高的20只转债总成交额平均占市场总成交额的57.7%,许多个券的成交额甚至远远超过正股(图4,图5)。换手率方面,高价券也普遍较高,3月24日共有18只转债收盘价高于150元,其中4只换手率高于1000%,10只换手率位于100%-1000%之间,仅4只换手率低于100%。

图4:收盘价前20的转债总成交额与占市场成交额比例

数据来源:Wind,西南证券整理

图5:3月24日高价券与对应正股成交额

數据来源:Wind,西南证券整理

实际上,并非所有上涨转债相对应的正股都在快速拉升,其中部分转债的上涨已经偏离正股走势。3月10日以来,每日收盘价最高的20只转债总成交额平均占市场总成交额的57.7%,但总存量规模仅占市场总规模的1.0%,个券平均存量规模仅有两亿元。其中只有新天转债等几只转债正股近期有快速上涨,其余正股均未呈现出快速拉升态势。

高价券体现规模小、评级低的特点,并且余额越低换手率越高(表)。从规模上看,截至3月24日收盘,高价券共计18只,平均余额为1.6亿元,其中8只个券余额低于1亿元;从评级上看,高价转债9只评级为AA,5只评级为AA-,4只评级为A+,评级普遍较低。笔者还发现债券余额与换手率呈负相关,换手率最高的凯龙转债余额仅为3200万元,而余额较高的转债普遍换手率较低。

表:高价转债概览(截至3月24日)

数据来源:Wind,西南证券整理

大多数高价券纯债溢价率、转股溢价率双高,体现出投机特征。转债纯债溢价率与转股溢价双高意味着市场给予转债很高的估值,即强烈看好正股后续表现,截至3月24日收盘,收盘价高于150的转债中,2只转股溢价率高于50%,6只转股溢价率介于30%-50%之间,但这些转股溢价率如此之高的转债对应正股却并非都表现强势,因此高价券中纯债溢价率、转股溢价率双高的个券大多已经脱离了基本面,投机特征明显。

所有的高价券均面临正股走势不及预期的风险。高价券意味着转债价格远高于债底,债底的保护性已经十分薄弱,更多的体现股性,因此正股价格走势是高价券价格的最重要影响因素。纯债溢价率、转股溢价率双高的转债则面临正股价格和强赎条款触发的双重风险。一方面,较高的转股溢价率隐含了对正股价格上涨的预期,正股价格不及预期会导致转债价格下跌;另一方面,许多高价券徘徊在触发赎回条款的边缘,一旦公司宣布强赎,除非在最后交易日前正股大幅上行,否则投资者将面临巨额亏损。以再升转债为例,3月9日,再升转债收盘价为401.3元,纯债溢价率、转股溢价率分别为349.1%和88.4%,次日公司宣布强赎,赎回价为100.46,次日转债即下跌53.1%,截至3月19日收盘再升转债收盘价为143.7元,参与投机面临巨大风险。

综上所述,高价券中纯债溢价率、转股溢价率双高的品种投机特征明显,风险极大,应当予以规避;转股溢价率较低的品种则应回归正股基本面,投资要建立在对正股的研判之上。

猜你喜欢

文萃报·周五版(2022年19期)2022-05-17

作文周刊·小学二年级版(2018年1期)2018-02-07

股市动态分析(2016年32期)2016-10-25

环球时报(2016-08-08)2016-08-08

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年31期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2015年50期)2015-01-05

股市动态分析(2014年26期)2014-07-11