国际原油期货市场长记忆性分析

2020-03-18 01:15李克宋

合作经济与科技 2020年4期

李克宋

[提要] 通过R/S分析及修正R/S分析证实WTI原油期货市场具有长记忆性,并且以V统计量得出原油期货市场的短期循环周期为67天,长期平均循环周期为221天。同时,采用一种改进的Hurst指数计算方法,基于不同的时间窗口计算出时变Hurst指数,并根据时变Hurst指数序列相关系数矩阵、均值、标准差及变异系数发现,在时间窗口S=260时,计算出的时变Hurst指数对WTI原油期货市场价格走势有很好的解释性和适用性。

关键词:R/S分析;长记忆性;V统计量;时变Hurst指数

中图分类号:F830;F224 文献标识码:A

收录日期:2019年12月11日

一、引言

近年来,人们对国际原油的关注度持续上升,这不仅是因为原油作为国家的一种核心战略资源,其价格波动直接关乎一个国家或地区的经济增长,而且各国投资者为满足投资的需要,对原油价格的波动也异常地关注。因此,越来越多的学者开始研究国际原油市场的价格波动行为。对国际原油市场的研究发现:国际原油市場存在着分形、混沌、标度行为和长记忆性等非线性特征,现实的原油市场已经演变成一个非常复杂的非线性动态系统,存在着诸多“异象”。对于国际原油市场的研究,如果继续采用传统的金融理论和方法势必得出不符合现实的结论。因此,需要一种新的理论和方法研究原油市场的价格波动行为。

经济物理学派提出的分形理论能够对金融市场中的诸多异象做出合理解释,因此被广泛的应用于股票、期货、原油及外汇市场等的研究之中。经济物理学通过R/S分析、DFA分析以及MF-DFA等分形理论与方法研究金融市场的尖峰厚尾、长记忆性以及不对称等特征。与具有严格假设前提的传统金融学理论相比,分形市场理论以简单的假设前提和复杂有效的计量分析方法,能够更好地解释金融市场中诸多异象性特征,如:长记忆性、自相似性等。

国际原油市场中的“异象”之一就是长记忆性特征,所谓“长记忆性”也称长程相关性或持久性,它描述的是时间序列的高阶相关结构,其对金融风险的管理与控制、投资组合管理以及市场结构具有重要作用。目前,研究长记忆性的主要方法是英国水文学家Hurst(1951)提出的R/S分析法,Hurst通过研究发现,河水流入量在一定的时间范围内为存在某种稳定的相关性行为,而不是随机的,在大量实证基础上,他提出一个统计量H指数,即Hurst指数,用于识别这一现象中的非随机过程。

本文采用R/S分析、修正R/S分析以及V统计量,研究原油期货市场的长记忆性特征以及平均循环周期,对于进一步深入了解国际原油期货价格的运行规律具有非常重要的理论和现实意义。同时,本文采用一种改进的Hurst指数计算方法,采用不同的窗口长度使用R/S方法计算出时变Hurst指数,通过分析时变Hurst指数,结合原油期货价格走势,选取出较为理想、准确的窗口长度,以此作为判断原油期货市场趋势和强弱情绪的量化择时模型,为投资者的投资决策提供参考。

二、长记忆性的研究方法及模型

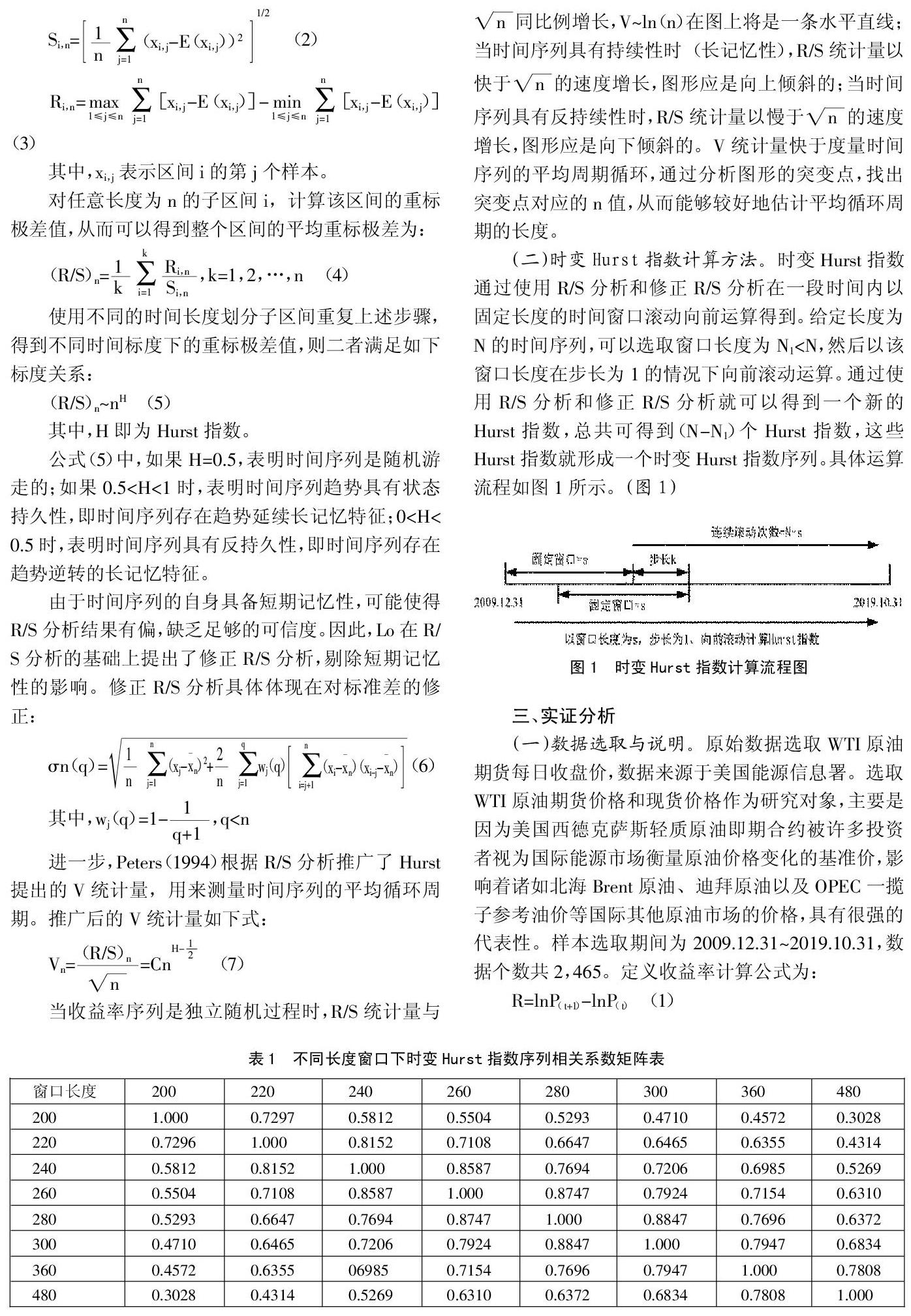

(二)时变Hurst指数计算方法。时变Hurst指数通过使用R/S分析和修正R/S分析在一段时间内以固定长度的时间窗口滚动向前运算得到。给定长度为N的时间序列,可以选取窗口长度为N1 三、实证分析 (一)数据选取与说明。原始数据选取WTI原油期货每日收盘价,数据来源于美国能源信息署。选取WTI原油期货价格和现货价格作为研究对象,主要是因为美国西德克萨斯轻质原油即期合约被许多投资者视为国际能源市场衡量原油价格变化的基准价,影响着诸如北海Brent原油、迪拜原油以及OPEC一揽子参考油价等国际其他原油市场的价格,具有很强的代表性。样本选取期间为2009.12.31~2019.10.31,数据个数共2,465。定义收益率计算公式为: (二)长记忆性分析。本文主要采用MATLAB 2016a编程求解。对于R/S分析,其标度长度n的取值范围为2,3,…,int(N/2);对于修正R/S分析,确定的最优q值为3。根据图2(a)、图2(b)可知,分别对期货日收益率序列进行R/S和修正R/S分析,H值均大于0.5,表明WTI原油期货日收益率序列具有长记忆性,且具有较强的趋势延续性;与R/S分析结果不同的是,修正方法得出的Hurst指数要比R/S分析法的结果大,表明消除时间序列自身短期记忆性会使得时间序列长记忆性程度变强。(图2) (三)原油期货市场平均循环周期。通过对原油期货日收益率序列进行R/S分析和修正R/S分析,原油期货日收益率序列的H指数均大于0.5,具有较强的趋势延续性,表明WTI原油期货市场具有较强的长记忆性,即过去的价格能够影响将来的价格,但具体的影响周期有多长需要进一步分析。接下来,将使用前文提出的V统计量研究WTI原油期货市场的平均循环周期。(图3) 根据图3可知,原油期货日收益率在ln(n)<4.2,即n<67天时,V统计量呈现稳步上升的趋势,说明在n<67天时,市场具有明显的持续性特征,即如果过去的股价是上升或者下降的,在未来67天内原油期货日收盘价也很可能是上升或下降的;进一步观察V统计量,在4.2 (四)原油期货市场时变Hurst指数分析。采用不同的时间窗口对R/S分析进行滚动计算得出时变Hurst指数,其可以作为市场情绪的反映。当時变H=0.5时,说明市场比较缓和,不会出现大幅波动;当时变H偏离0.5并向0或1逼近时,说明市场会出现大幅波动,趋势会出现反转或延续的程度会加强。 根据以往的研究:选取的时间窗口长度一般为240。本文选取时间窗口长度为一个交易年度附近的时间窗口,即S1=200,S2=220,S3=240,S4=260,S5=280,S6=300,S7=360,S8=480。本文引入相关系数矩阵分析不同长度时间窗口下时变Hurst指数的性质。不同时间窗口长度之间的时变Hurst指数序列差异越大,相关系数越低。如果某个时间窗口长度的时变Hurst指数序列和其他窗口长度的时变Hurst指数序列相关系数都比较大,说明该窗口长度下的时变Hurst指数序列能够很好地表达各个窗口长度时变Hurst指数序列所反映的信息。表1给出了不同长度窗口下时变Hurst指数序列相关系数矩阵。(表1) 根据表1,WTI原油期货日收益率序列在固定窗口长度S4=260时,其时变Hurst指数与其他窗口长度时变Hurst指数相关系数均值为0.7667,其次为S5=280时,其时变Hurst指数与其他窗口长度时变Hurst指数相关系数均值为0.7662。因此,在固定窗口长度S=260、280时,能够较好地代表其他各个窗口长度时变Hurst指数序列所反映的信息。 为进一步分析判断,考察不同窗口时变Hurst指数序列均值、标准差和变异系数,如表2所示。由表2可知,WTI原油期货日收益率序列在不同时间窗口下,时变Hurst指数均值随窗口长度的增加而逐渐减小,其标准差和变异系数逐渐增加。本文窗口选取参考的标准是在均值无较大变化的情况下,其波动幅度应该适中,即标准差、变异系数应该适中。否则,波动幅度过大将会使得时变Hurst指数分析时噪声过大,波动幅度过小会使得时变Hurst指数分析时无法抓住趋势转变点。根据图4,时变Hurst指数标准差和变异系数在窗口长度S=200~260之间上升速度较快,在S=260之后上升速度明显下降。因此,结合相关系数矩阵,时变Hurst指数最优窗口长度S=260。(表2、图4) 进一步,在时间窗口S=260时计算出时变Hurst指数,并结合原油期货每日收盘价走势进行分析。为了分析判断原油期货市场的波动幅度,本文对时变Hurst指数的波动性进行分析。采取时变Hurst指数序列均值上下浮动一个标准差来设定波动的临界值(0.5793,0.6735),如果时变Hurst指数突破临界值,说明波动幅度较大,市场情绪并不明朗;如果波动幅度在临界值范围内,说明市场波动幅度较小,市场情绪较为集中统一。 根据图5,时变Hurst指数大多集中在临界值范围之内,说明原油期货市场在某段时间内市场情绪较为集中,当前时间价格上升或下跌,在未来一段时间价格也会上升或下跌。分析区间a和区间b:区间a表明,原油期货市场在短期内具有较强的趋势延续性,说明在未来一段时间(如67天)原油期货价格逐渐上升;区间表明,原油期货市场在长期具有较强的趋势延续性,说明在未来一段时间(如221天)原油期货价格逐渐下跌。同样,可采取相同的办法分析原油期货市场未来期间的价格波动状态,从而有利于投资者选取恰当的投资时机。(图5) 四、结论 本文通过R/S分析以及修正R/S分析,证实WTI原油期货市场存在长记忆性,说明原油期货未来价格受过去价格持续性的影响。为进一步了解影响周期,本文通过V统计量分析原油期货市场的记忆性,得出WT原油期货市场短期平均循环周期为67天,长期循环周期为181天。通过不同窗口计算出的时变Hurst指数,经过相关系数矩阵、均值、标准差以及变异系数的分析,确定择时分析使用时间窗口为S=260。将时间窗口S=260计算出的时变Hurst指数与原油期货每日收盘价结合分析发现,时变Hurst指数能够对原油期货市场价格走势进行很好的解释。虽然也出现无法解释的问题,但总体上来说使用R/S方法计算出的时变Hurst指数对WTI原油期货市场具有很好的解释性和适用性。 主要参考文献: [1]王锋,吴从新.国外原油期货对国内燃料油期货交易的日内影响——基于LOG-ACD模型的实证分析[J].宏观经济研究,2013(8). [2]郝海,顾培亮,卢奇.石油价格的系统动力学特征分析[J].系统工程,2002.20(4). [3]苑莹,庄新田,金秀.中国股市的日内效应、长记忆性及多重分形性:基于价-量交叉相关性视角[J].系统管理学报,2016.25(1). [4]Hurst H.E.Long terra storage capacity of reservoirs[J].Transactions of the American society of civil engineers,1951. [5]刘荣茂,刘恒昕.沪港通对沪市股票市场有效性的影响[J].经济与管理研究,2015 (8). [6]Lo A W.Long-Term Memory in Stock Market Prices[J].Social Science Electronic Publishing,1991. [7]许林,宋光辉,郭文伟.基于改进MF-DFA的黄金市场风格自厂价格波动研究[J].广东金融学院学报,2011.26(1). [8]金洪飞,金荦.国际石油价格对中国股票市场的影响——基于行业数据的经验分析[J].金融研究,2010(2). [9]Ladislav Kristoufek.Local Scaling Properties and Market Turning Points at Prague Stock Exchange[J].Acta Physica Polonica,2010.