工程机械行业发展分析及趋势展望

2020-03-13 23:10祁俊

建筑机械 2020年1期

祁 俊

(中国工程机械工业协会,北京 100176)

1 工程机械行业当前经济运行特点和存在的问题

1.1 工程机械行业当前经济运行情况

1.1.1 2018年及2019年各月工程机械主要产品销量及同比(见表1)。

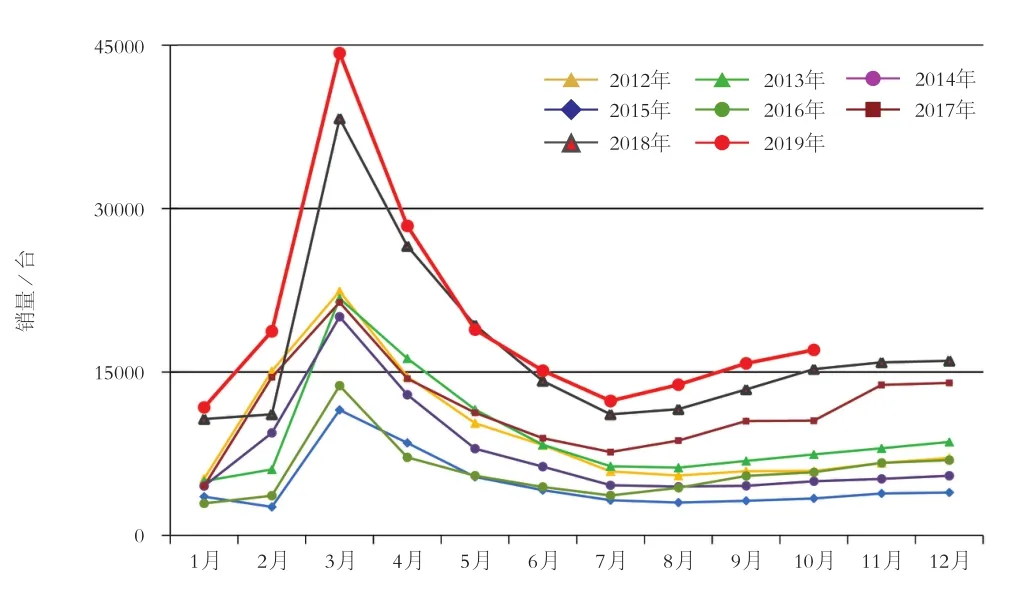

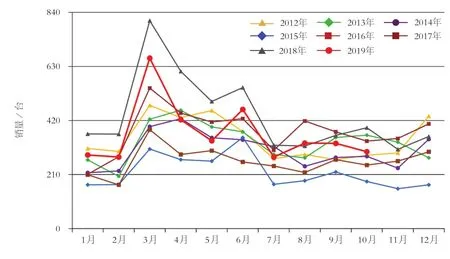

2012-2019年挖掘机月销量(见图1)。

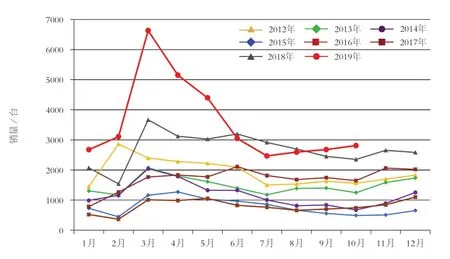

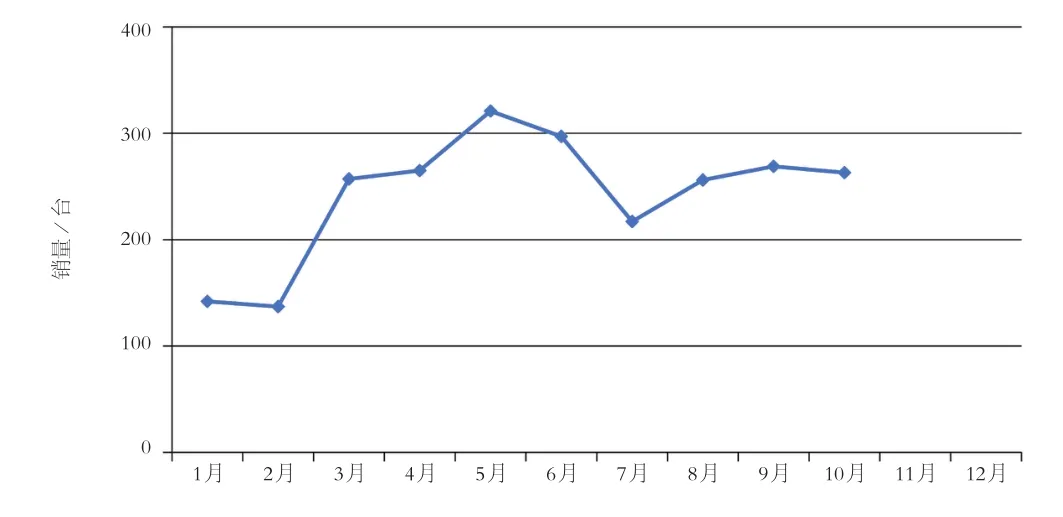

2015-2019年装载机月销量(见图2)。

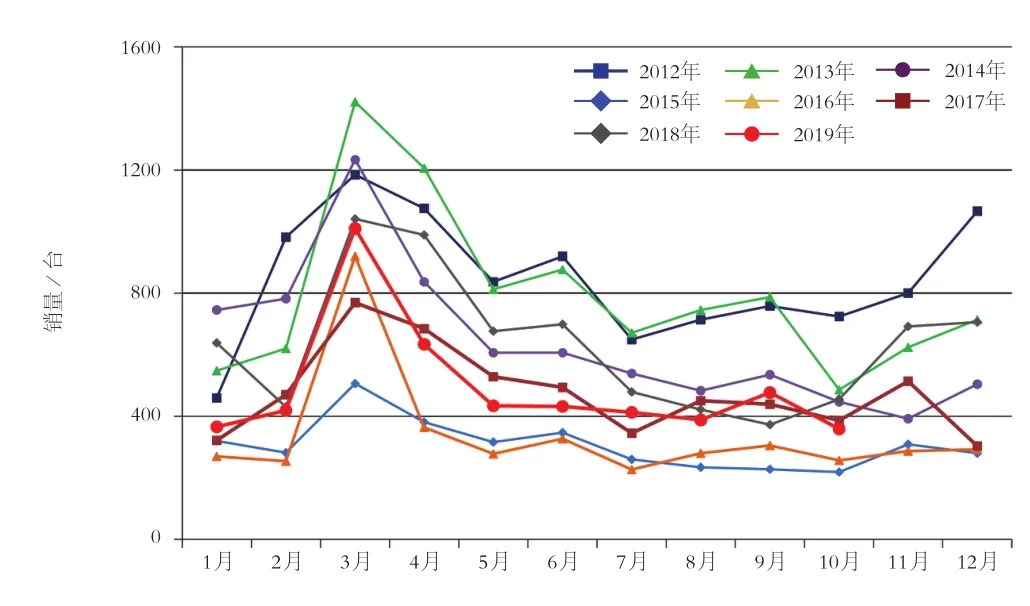

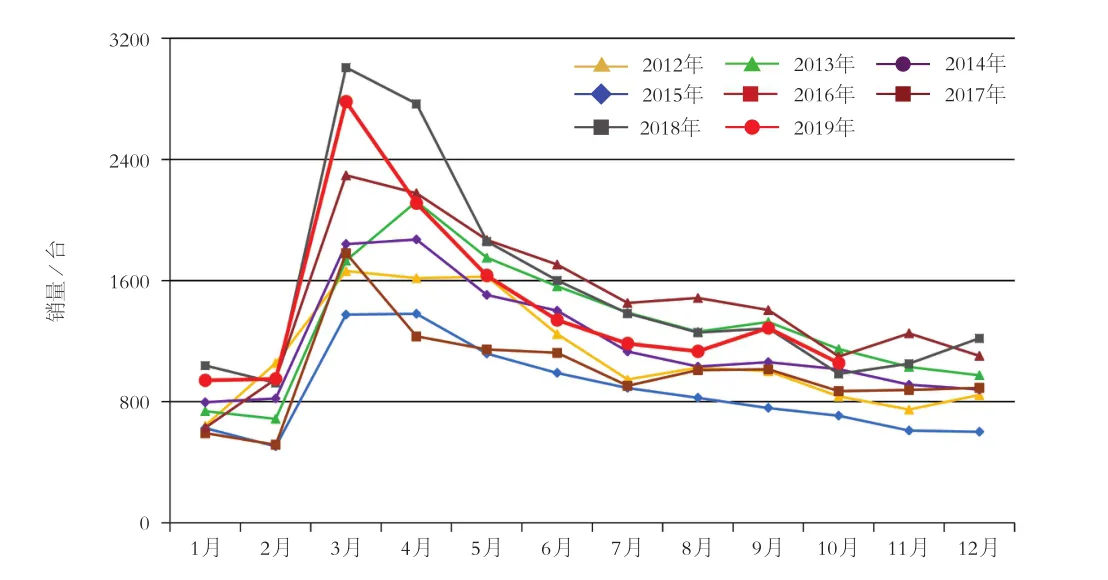

2012-2019年推土机月销量(见图3)。

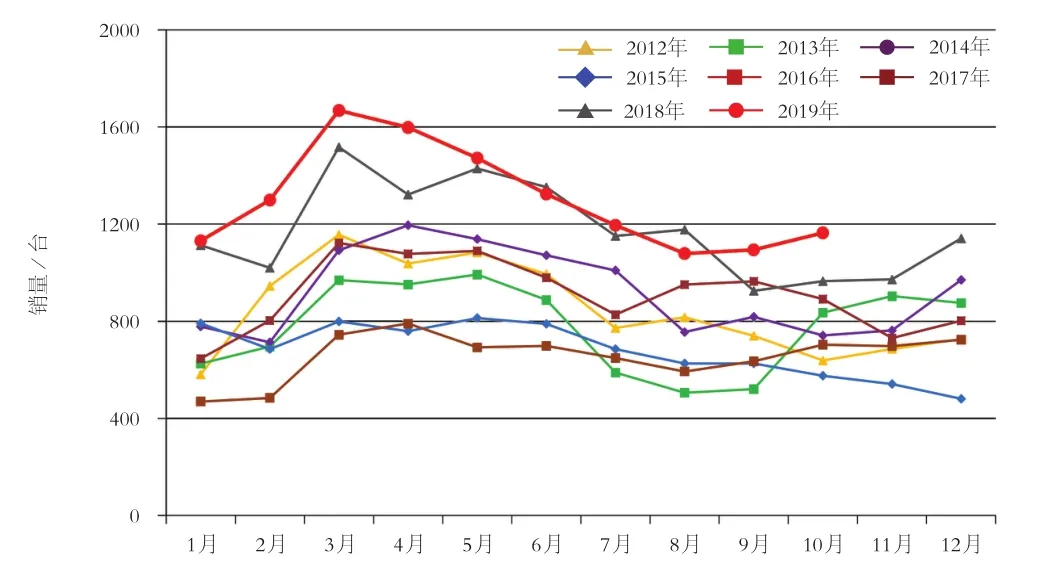

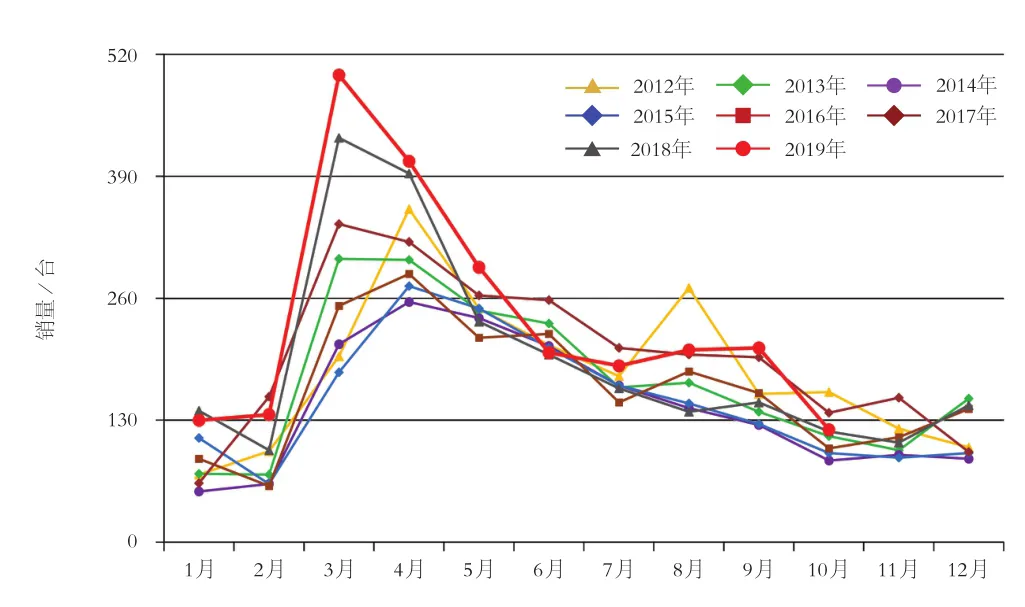

2012-2019年平地机月销量(见图4)。

2012-2019年汽车起重机月销量(见图5)。

2012-2019年随车起重机月销量(见图6)。

2012-2019年叉车月销量(见图7)。

表1 2018年及2019年各月工程机械主要产品销量及同比

2012-2019年压路机月销量(见图8)。

2012年-2019年摊铺机月销量(见图9)。

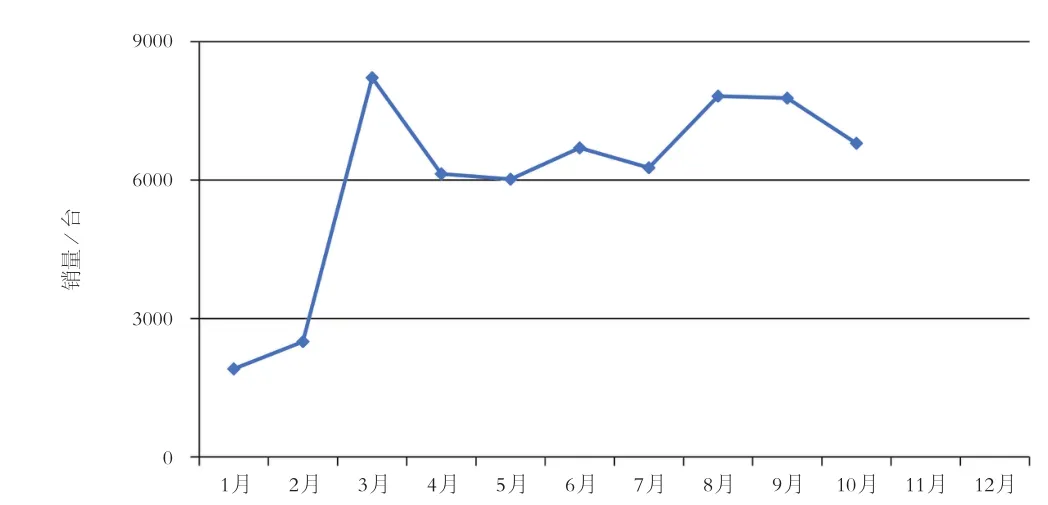

2019年升降工作平台月销量(见图10)。

2019年高空作业车月销量(见图11)。

2016-2019年主要工程机械产品月度增幅变化情况(见图12)。

1.1.2 2018年和2019年重点联系企业经济效益情况

2018年和2019年重点联系企业经济效益情况(见表2)。

2014-2019年重点联系企业集团营业收入及增幅变动情况(见图13)。

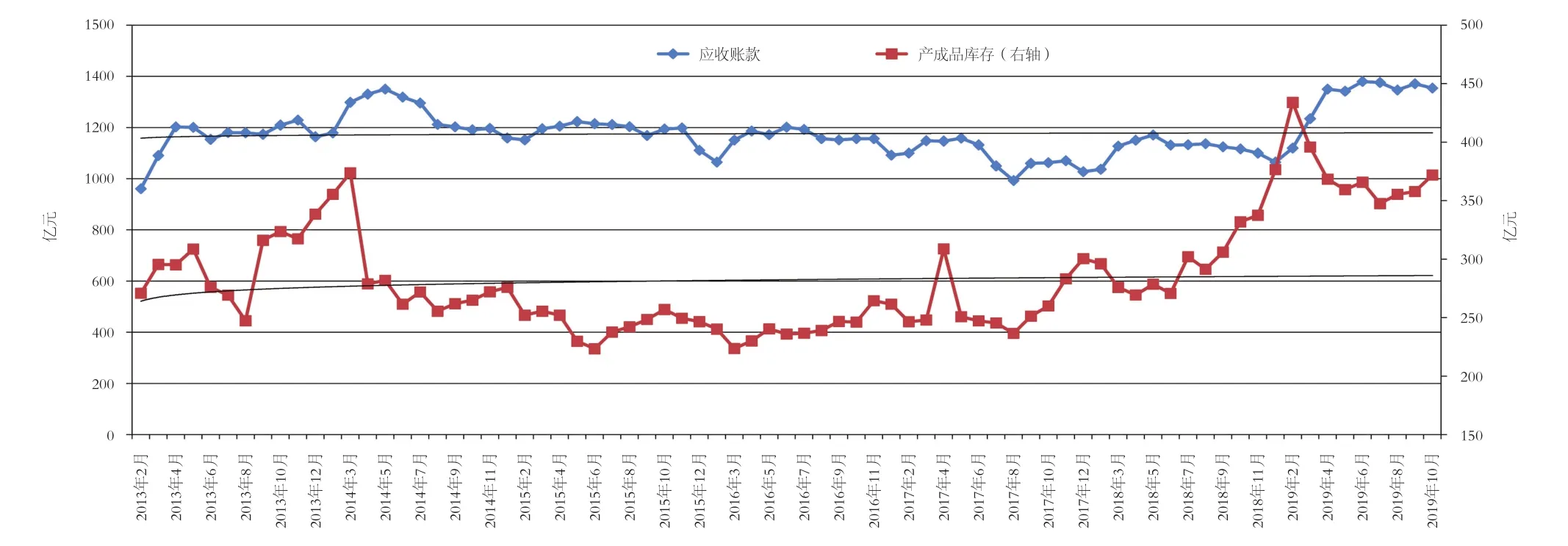

2014-2019年各月止重点联系企业集团应收账款、产成品库存变动情况(见图14)。

图1 2012-2019年挖掘机月销量

图5 2012-2019年汽车起重机月销量

图2 2015-2019年装载机月销量

图6 2012-2019年随车起重机月销量

图3 2012-2019年推土机月销量

图7 2012-2019年叉车月销量

图4 2012-2019年平地机月销量

图8 2012-2019年压路机月销量

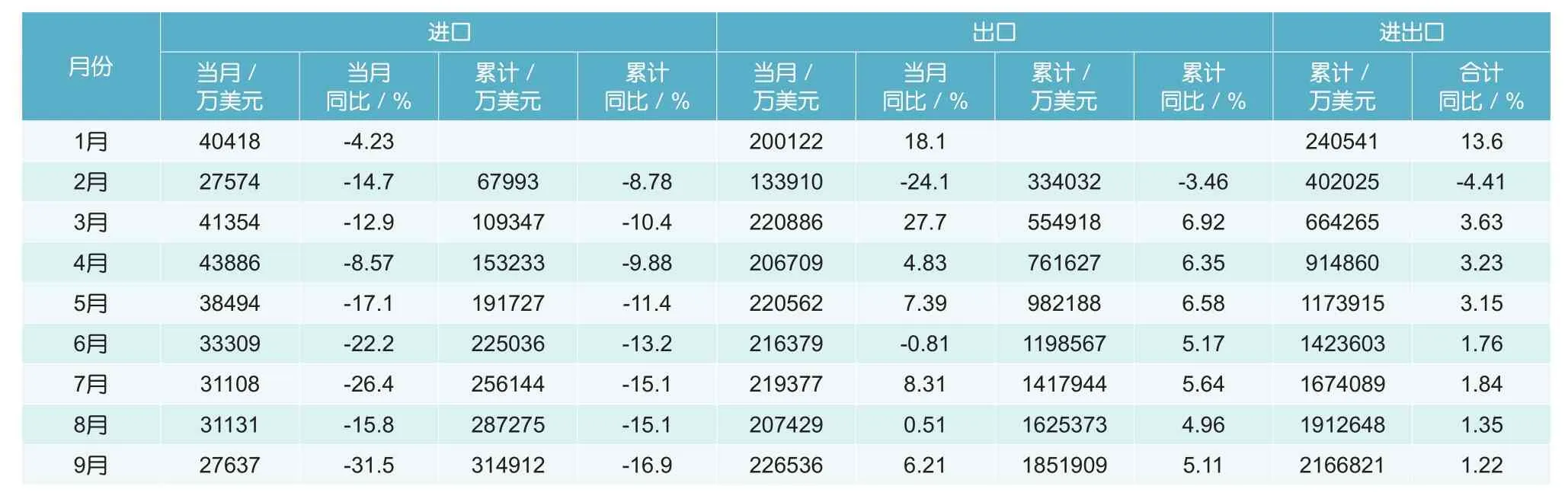

1.1.3 2019年工程机械产品进出口贸易情况

2019年1-9月工程机械产品进出口贸易情况(海关统计)(见表3)。

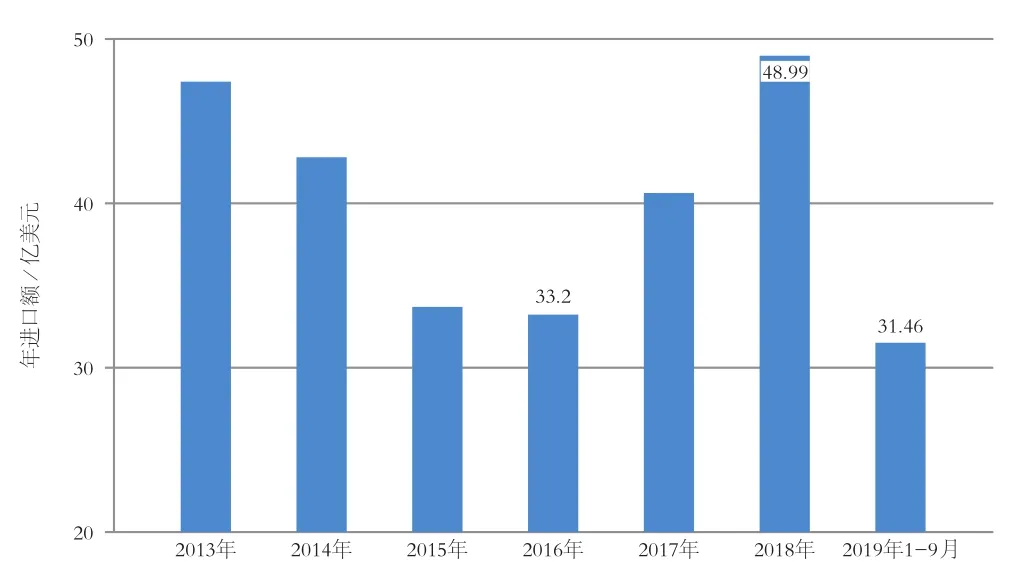

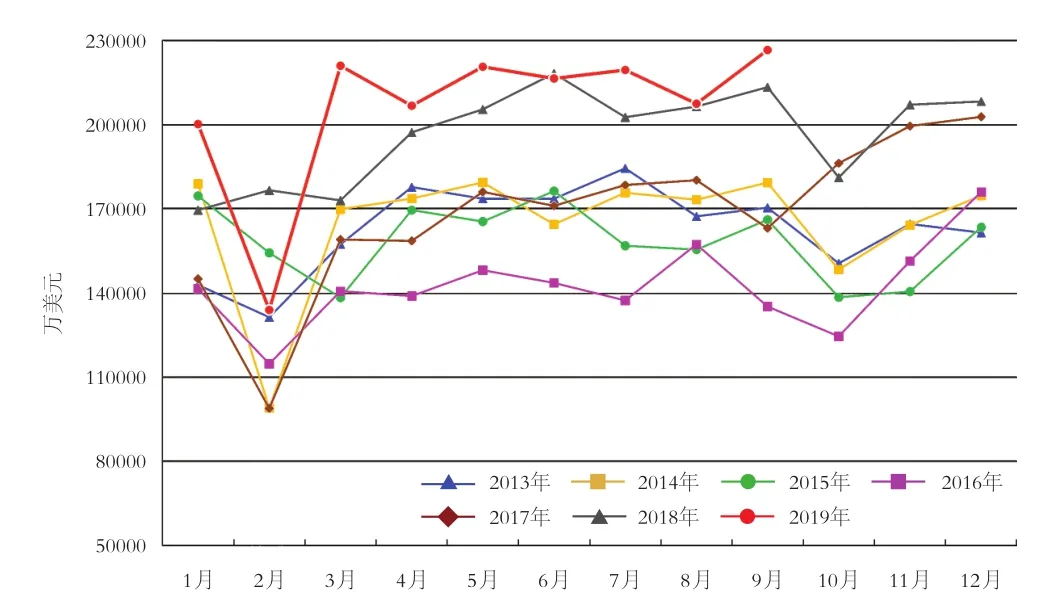

2013-2019年工程机械产品月进口额及年进口额(见图15、图16)。

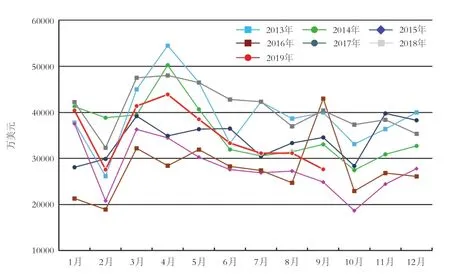

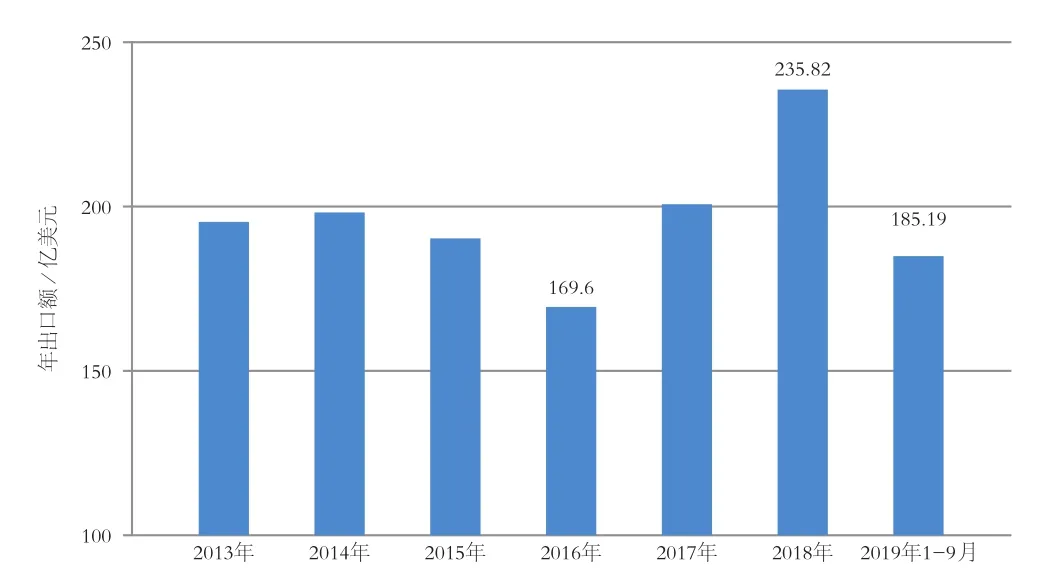

2013-2019年工程机械产品月出口额及年出口额(见图17、图18)。

图9 2012-2019年摊铺机月销量

图10 2019年升降工作平台月销量

图11 2019年高空作业车月销量

图12 2016-2019年主要工程机械产品月度增幅变化情况

表2 2018年和2019年重点联系企业经济效益情况

1.2 运行特点

工程机械市场结构调整推进,新旧动能转换加快。工程机械保有量单边增长势头改变,部分产品保有量下降;仅依靠增量需求和市场规模的扩大转到以市场存量调整和更新需求为主的市场结构;新的需求领域和新产品推广不断取得进展(见图19)。

图13 2014-2019年各月止重点联系企业集团营业收入及增幅变动情况

图14 2014-2019年各月止重点联系企业集团应收账款、产成品库存变动情况

表3 2019年1-9月工程机械产品进出口贸易情况(海关统计)

1.3 主要问题

(1)基础设施投资拉动作用减弱;

(2)周期性发展特性仍将持续;

(3)国际上面临更加复杂严峻的市场、投资和准入方面的考验;

(4)发展质量有待进一步提高,高质量发展任重道远;

(5)补短板仍需付出艰苦努力,做好长期打算;

(6)国内外市场竞争秩序问题仍较严重。

图15 2013-2019年工程机械产品月进口额

图16 2013-2019年工程机械产品年进口额

图17 2013-2019年工程机械产品月出口额

图18 2013-2019年工程机械产品年出口额

图19 2016-2018年工程机械产品市场保有量变化情况

2 行业发展环境分析、展望与对策

2.1 2019年宏观经济情况

(1)预期目标GDP。

预期目标GDP为6.0~6.5%;城镇新增就业1100万人以上,城镇调查失业率5.5%左右,城镇登记失业率4.5%以内;居民消费价格涨幅3%左右;国际收支基本平衡,进出口稳中提质;宏观杠杆率基本稳定,金融财政风险有效防控;农村贫困人口减少1000万以上,居民收入增长与经济增长基本同步;生态环境进一步改善,单位国内生产总值能耗下降3%左右,主要污染物排放量继续下降。

(2)政策取向。

积极的财政政策要加力提效;稳健的货币政策要松紧适度;就业优先、供给侧结构性改革;三大攻坚战;扶贫;生态环境(绿色发展),环保新政加速落地。

(3)经济领域的重点工作。

创新和完善宏观调控,确保经济运行在合理区间;激发市场主体活力,优化营商环境;创新发展,培育壮大新动能;促进形成强大的国内市场,持续释放内需潜力;全面建成小康社会,脱贫攻坚、乡村振兴;促进区域协调发展,提高新型城镇化质量;加强污染防控,推动绿色发展;深化重点改革,完善市场机制;推动全方位对外开放;保障和改善民生。

(4)政策措施。

合理扩大有效投资。紧扣国家发展战略,加快实施一批重点项目。完成铁路投资8000亿元、公路水运投资1.8万亿元,再开工一批重大水利工程,加快川藏铁路规划建设,加大城际交通、物流、市政、灾害防治、民用和通用航空等基础设施投资力度,加强新一代信息基础设施建设。2019年中央预算内投资安排5776亿元,比2018年增加400亿元。创新项目融资方式,适当降低基础设施等项目资本金比例,用好开发性金融工具,吸引更多民间资本参与重点领域项目建设。落实民间投资支持政策,有序推进政府和社会资本合作(见表4)。

表4 2019年主要宏观经济指标预测

2.2 国内经济运行稳中有变

(1)2018年经济降速的持续影响使经济下行压力加大。

(2)宏观经济回落,尚在合理范围和预期之内。

(3)2019年固定资产投资将恢复6%以上的增长。

① 政策支撑:减税降费,增强信心;多次降准,资金来源;帮扶民营经济增强活力;稳投资。

② 高技术投资、制造业投资,2位数增长。

③ 文旅、健康、养老、教育等新兴投资热点,京津冀、大湾区、长三角经济圈等区域发展。

④ 补短板:农业、环保、民生、西部及扶贫基础设施。

(4)消费形势保持平稳,不会大起大落。

(5)对外贸易:机遇大于挑战,总体保持平稳。

(6)对外投资:由规模扩张向质量效益提升转变,较多国家合作愿望强烈,总体将稳定增长。

(7)房地产:着力于长远稳定发展,目前仍将维持从紧,2019年增速预计6%。

能源行业:煤炭消费持续回暖,工业用电增速提高(+2%);清洁能源消纳改善明显;核电1月30日审批拟建4台新机组(漳州1/2、惠州1/2),核电停批3年后重启,此逆周期布局核电,将带来后续排队核电建设审批正常化。

2018年10月份以来,全国基础设施投资增速持续回暖。

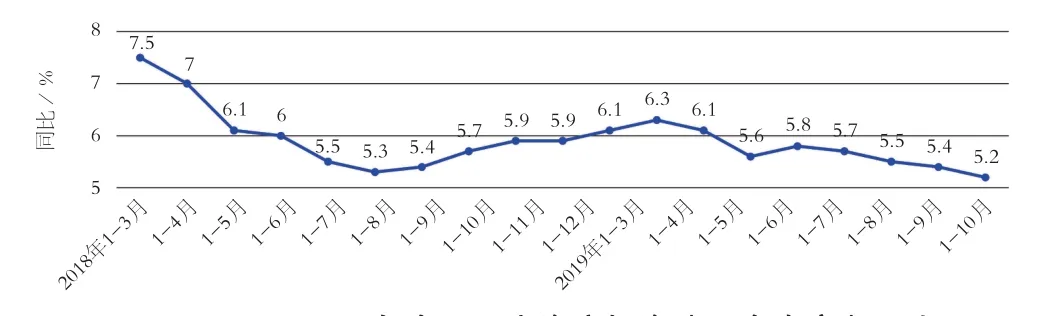

2019年上半年,固定资产投资平稳增长,民间投资增速企稳回升,基础设施、民生等短板领域投资稳步增长,制造业转型升级投资、高技术等新动能投资持续发力,但稳投资的任务仍十分艰巨。1-10月同比增长5.2%,其中,铁路运输业投资增长5.9%;道路运输业投资增长8.1%;生态保护和环境治理业投资增长37.4%(见图20、图21、图22)。

图20 2018-2019年全国固定资产投资(不含农户)同比

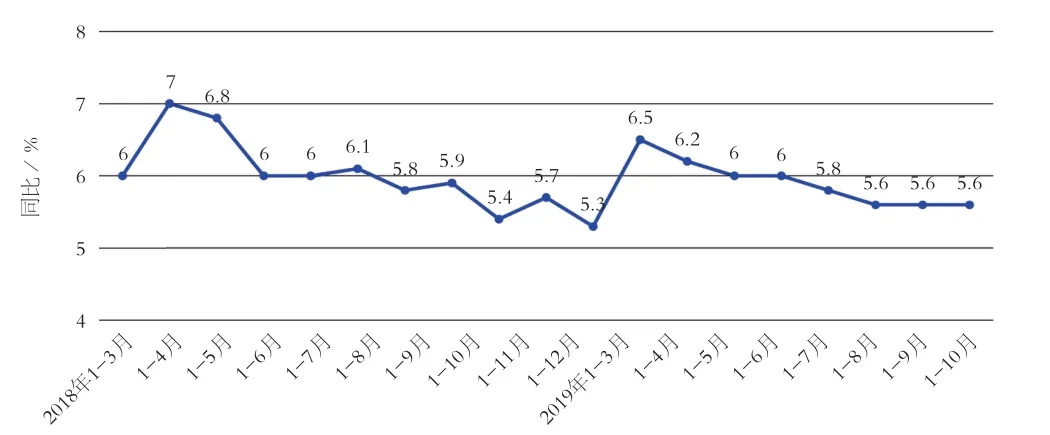

图21 2018-2019年全国房地产开发投资同比

图22 2018-2019年规模以上工业增加值同比

2.3 国内经济下行压力如何化解

外部环境纷繁复杂,世界经济下行风险加大,主要经济体货币政策逐步转向宽松,中美贸易摩擦走向成为影响我国经济运行的重要变量,内外部各种经济风险因素叠加,国内经济下行压力依然较大。

我国经济增长的稳定性、韧性和潜力较大。

(1)我国已出台的逆周期调节政策发力显效。增值税率、社保费率下调等大规模减税降费政策在下半年逐步落地,允许将专项债券作为符合条件的重大项目资本金,并积极鼓励金融机构提供配套融资支持;加快推进金融供给侧结构性改革,保持合理流动性,国有大型商业银行对小微企业贷款余额要增长30%以上,小微企业信贷综合融资成本在去年基础上降低1个百分点。而且,我国还有较大的政策空间可以应对各种风险挑战。

(2)我国供给体系不断优化。当前,面对全球科技变革加速的形势,我国深化供给侧结构性改革,大力改善营商环境,加快新旧动能转换,增强科技创新在经济发展中的作用,增强企业家在创新中的引领作用,努力保持全球产业链的完整性,不断健全现代产业体系建设。

(3)我国经济已转向内需主导的增长格局。最终消费对我国经济增长的贡献率从2010年的37.3%上升到2018年的76.3%,同期,投资的贡献率从54.8%下降到32.4%,净出口的贡献率从7.9%下降到-8.6%。

(4)2019年下半年基建补短板将加码发力、制造业技改投资保持高速增长、房地产开发投资增速有所回落,固定资产投资增速有望企稳回升,预计全年投资将增长6.0%左右。

2.4 2019年全球经济增长率将低于2018年

(1)发达国家经济增长率预计从2018年的2.3%下降到2019年的2.0%。其中,欧元区预计增长率1.6%;英国1.5%尚存较多不确定因素;美国预计下降到2.5%;日本下降到1.1%(见图23)。

(2)新兴市场和发展中经济体2019年增长率将由2018年的4.6%下降为4.5%。其中,亚洲新兴市场将从2018年的6.5%降为6.3%;欧洲新兴市场将由2018年的3.8%降为0.7%;拉丁美洲新兴市场复苏趋势明显,预计从2018年的1.1%上升为2.0%。

(3)全球经济前景面临的风险主要是贸易谈判变化和金融状况。

(4)中国因素影响具有双面性。

国际市场出现新变化:

(1)中美贸易摩擦出现新动向,有长期性;

(2)美国减税和美元升值产生连锁反应,持续发酵;

(3)欧元区近期经济复苏动能转弱;

(4)贸易保护抬头影响新兴经济体稳定发展(见图24、图25)。

图23 2019年经济增速预测

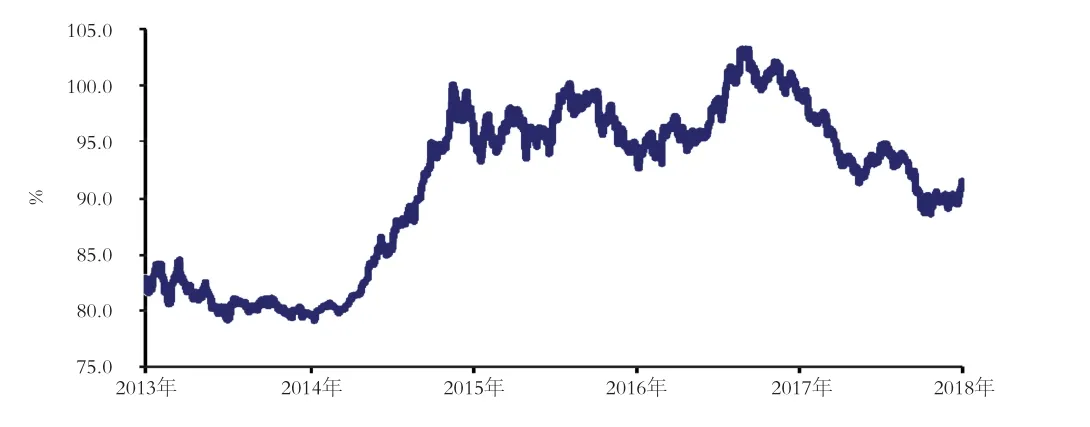

图24 2013-2018年美元指数

图25 2010-2018年欧元区GDP同比制造业PMI

2.5 工程机械行业是否会重蹈覆辙

(1)企业发展质量稳步提高。

企业经济效益、劳动生产率、研发投入强度、数字化智能化成果、绿色发展各项指标提升;企业自我发展能力和内生长在动力明显提高;产业结构、产品结构和布局更加合理,应对外部风险和市场波动的能力增强;国际业务占比增加,国内外市场业务均衡发展;企业品牌建设取得积极进展。

(2)工程机械市场需求结构发生变化。

工程机械市场需求结构由增量市场为主向存量市场升级、更新为主转变;由仅追求性价比向高性能、高质量、高可靠性发展;由单一通用机型需求结构为主向多元化需求结构发展;新的施工环境(高原、极寒)和工法(安全、高效)催生新型设备。

(3)发展方式的变化。

发展方式由以规模扩张向质量效益提升,打造品牌方式发展。

2.6 不容忽视的挑战与风险

(1)金融方面的风险:风险因素消解任重道远(云南投资平台、浦发银行、乐视网等事件影响深远)、地方政府债务风险(内蒙古、天津滨海新区、基建扩张)、民间投资获利不足(制造业、房地产)、企业债务负担。

(2)美国对我国贸易保护行为长期化、扩大化。

(3)企业转型升级和新旧动能转换难度较大、处于被动状态。

(4)作为增长动力的三驾马车面临更多制约因素和困难。

(5)产业结构不合理导致行业发展再次走向结构性产能过剩的风险。

(6)周期性风险,顺周期因素过多会加剧风险。

2.7 2019年行业预期发展情况

(1)逆周期调节拉动基建投资回升,固定资产投资增速放缓的趋势得到初步控制。2019年基础设施投资增速触底回升,民间投资增速进一步加快,制造业投资增速持续回升。

(2)2018年工程机械出口超过235亿美元,增长17.36%,创历史新高,预计2019年工程机械出口增长势头稳定。

(3)目前管理层面政策有利于老旧设备更新,中央有关部门和各地方政府陆续出台在用工程机械污染防控举措。

(4)企业风险意识增强,应对风险能力提高。

(5)当前工程机械市场需求将保持平稳发展,更新需求将成为主角。

(6)行业企业内生增长动力提高有利于经济运行保持稳定。

(7)2018年营业收入5964亿元,同比增长10.4%。2019年仍保持稳定增长。

2.8 行业未来发展趋势

从经济指标上判断,目前总体销售量、营业收入等已经实现从深度调整到快速增长再到稳定增长,未来呈现稳健发展态势。

从技术发展趋向上看,工程机械现处于数字化、智能化、宜人化、节能环保、巨型化和微型化、减量化和轻量化等技术发展阶段,未来将向高性能、多功能、高可靠性、高度智能化、环境适应性、能源多样性以及机器人工程机械方向发展。

从区域市场发展看,我国幅员辽阔,地区发展不平衡,工程机械具有长期稳定发展的基础。

从全球市场发展看,“一带一路”助推我国工程机械走出去,自身能力水平不断提高,市场布局不断完善,研发投入持续增长,逐步向高端市场发展,不断扩大市场占有率。

从发展路径看,根据世界工程机械强国的发展历程,我国工程机械行业发展路径分为两个阶段,即:第一阶段,成为具有全球影响力的工程机械大国。该阶段的发展特点为工程机械行业发展模式的高速运行,具体表现为规模的稳定提升、质量效益的持续提升、产品结构明显优化,持续发展潜力显著。第二阶段,进入全球工程机械第一方阵。该阶段的发展特点为工程机械强国的特征显著,具体表现为规模的平稳发展、质量效益处于国际领先水平,产业结构全面优化,具有持续发展能力。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国核电(2021年3期)2021-08-13

服饰导报·鞋世界(2021年5期)2021-06-30

服饰导报·鞋世界(2021年2期)2021-04-25

服饰导报·鞋世界(2020年7期)2020-10-30

表面工程与再制造(2019年1期)2019-12-04

当代水产(2018年8期)2018-11-02

汽车观察(2018年9期)2018-10-23

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15