2019年全球矿业形势分析与展望

2020-03-11 10:48杨建锋杨宗喜郑人瑞

中国矿业 2020年2期

余 韵,杨建锋,杨宗喜,郑人瑞,王 泉

(中国地质调查局发展研究中心,北京 100037)

2019年,世界经济增长持续放缓,仍处于国际金融危机后的深度调整期,百年未有之大变局加速演变的特征更趋明显,全球动荡源和风险点显著增多。据国际货币基金组织(IMF)测算,2019年全球经济增长速度为3.0%,是2008年金融危机以来的最低水平[1]。世界贸易组织(WTO)最新货物贸易晴雨表(Goods Trade Barometer)连续4个季度低于趋势水平(100),部分指数接近甚至低于2008年金融危机以来的最低水平[2]。不稳定性、不确定性是影响2019年全球经济增长的最大隐患,也直接影响着2019年全球矿业市场。

1 2019年全球矿业形势分析

目前正处于全球矿业结构调整优化时期。2019年能源和金属类大宗商品价格波动性下降,矿产勘查投入增长速度整体止步,金属行业兼并收购交易额下降。

1.1 能源和金属类大宗商品价格波动性下降

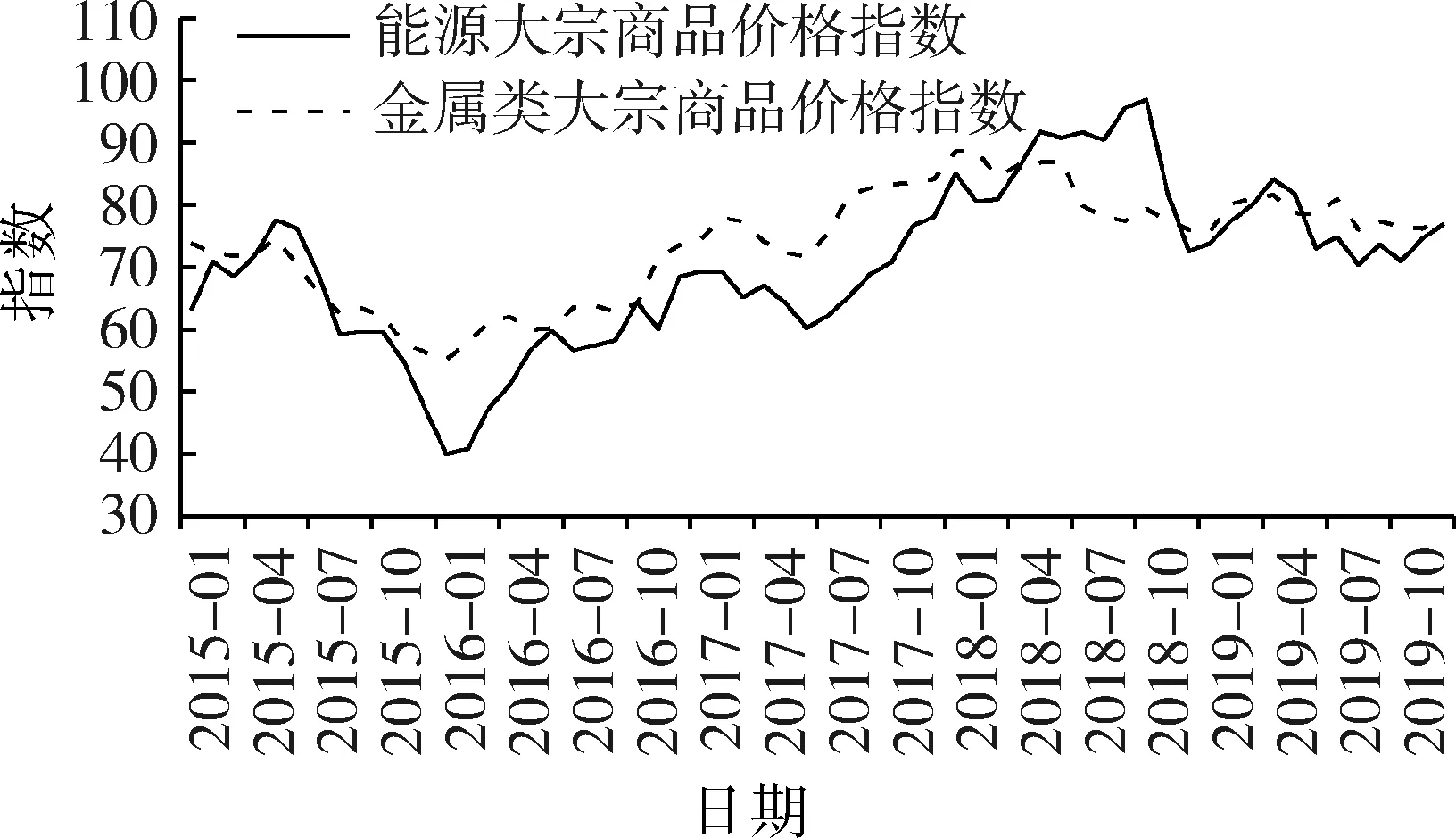

2019年全球大宗矿产品年均价格同比下降,年内价格走势是年初、年末价格上涨,中间阶段价格下降较大。能源和金属类大宗商品价格指数,2018年为87.0和82.5,2019年为76.0和78.4,同比下降12.7%和5.0%[3]。从2019年价格走势来看,第一季度原油、铜等价格均强势上涨,市场预期会出现反弹,但随着中美贸易摩擦反复,使得全球矿产品价格滑梯式下降。2019年9月开始,中美贸易谈判取得新进展,推动矿产品价格再次上涨(图1)。

图1 2015~2019年能源和金属类大宗商品价格指数走势Fig.1 Price index trends of commodity energy and metals from 2015 to 2019(资料来源:IMF,2005=100;能源包括原油、天然气和煤炭;金属类包括铜、铝、铁矿石、锡、镍、锌、铅和铀)

图2 2015~2019年锂钴价格指数走势Fig.2 Price trend of lithium carbonate and LME cobalt from 2015 to 2019(资料来源:LME和SNL金属与矿业数据库)

值得关注的是,在矿产品价格总体下降的趋势下,锂、钴价格降幅尤为明显,主要原因是市场供给过剩。2015年碳酸锂价格不到6 000美元/t,由于电动汽车需求增加,市场出现锂供应紧张甚至短缺的局面,2018年第一季度碳酸锂价格飙升至19 000美元/t,随后回落,2019年底降至8 400美元/t(图2)[4]。当前市场出现碳酸锂供应短期过剩的状况,主要是由于澳大利亚锂矿生产量超过当前需求量所致。澳大利亚从2016年1座锂辉石矿山生产,到2018年底9座锂辉石矿山同时生产,导致锂矿产量激增。由此可见,澳大利亚锂矿调减产量的前景不可避免。另外,调减产量的还有刚果(金)的钴矿,2019年12月,嘉能可公司(Glencore)在刚果(金)的Mutanda项目宣布停产,该矿2018年钴产量约2.7万t,占全球钴产量的五分之一。

1.2 矿产勘查投入增长速度整体止步

从矿业公司的投入来看,2016年底开始的全球勘查投入复苏进程,2019年停止了增长(图3)[5]。标普全球市场财智(S&P Global Market Intelligence)数据显示,2019年全球勘查投入98亿美元,与2018年101亿美元同比减少3亿美元,降幅为2.98%[4]。尽管2019年3月后全球勘查投入有所回升,但整体投入依然比2018年减少。主要有两方面的原因:一是全球宏观经济的不稳定性、不确定性导致许多勘查公司谨慎投入;二是受到项目合并等影响,公司调整勘查投入预算,如纽蒙特黄金集团公司(Newmont)和巴里克黄金公司(Barrick)的合并减少了1亿美元的潜在勘查投入。

从地区和国别来看,拉丁美洲勘查投入连续两年下降,澳大利亚、美国和太平洋/东南亚地区勘查投入上涨。标普全球市场财智(S&P Global Market Intelligence)数据显示,拉丁美洲勘查投入总额目前虽然位居榜首,但已经连续两年预算下降,占全球勘查投入比重从2017年的30%降至2019年的28%。澳大利亚勘查投入涨幅最大,从2018年的第四位跃升至2019年的第二位,增加约2亿美元,同比增长15%;其次是美国,勘查投入增加9 300万美元,同比增长11%;太平洋/东南亚地区勘查投入增加1 580万美元,同比增长5%。

图3 1996~2019年全球勘查投入走势Fig.3 Global exploration budget trends from 1996 to 2019(资料来源:SNL金属与矿业数据库)

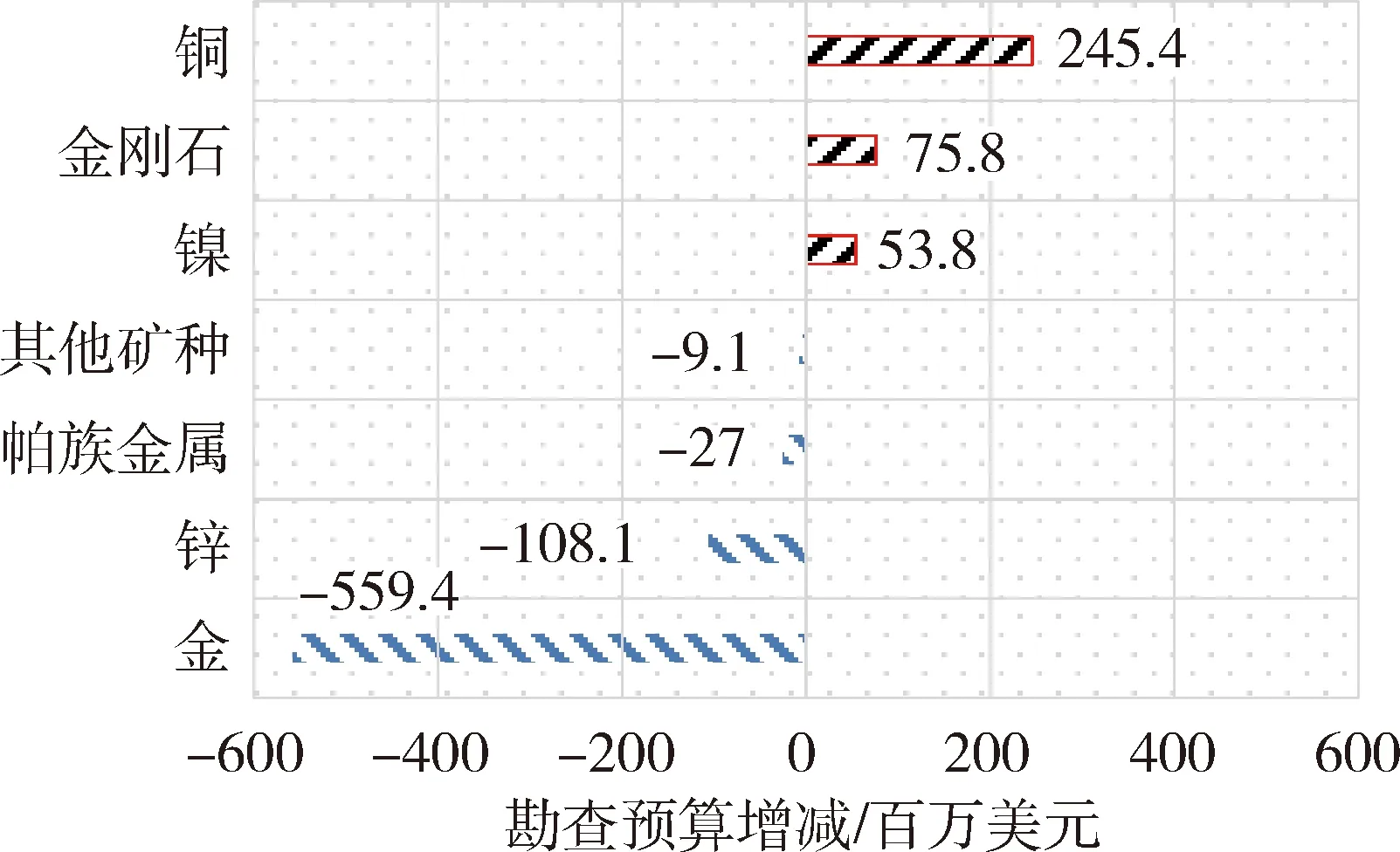

从矿种来看,勘查投入减幅主要来自于金矿,增幅主要来自于铜矿和镍矿。2019年金矿的全球勘查投入比2018年减少5.6亿美元(图4)[5]。 一般认为,金矿的勘查投入是矿业市场兴旺与否的“晴雨表”,金矿的勘查投入下降是市场信心不足的一种表现形式。 2019年全球勘查投入的增长来自于基本金属,特别是铜矿和镍矿的勘查投入均是两位数增长,但镍等价格具有吸引力的矿种勘查投入占比较低。

1.3 金属行业并购交易额大幅下降

2019年初,大型黄金公司并购案例使得矿业重新成为人们关注的焦点。但是宏观经济的不稳定性、不确定性导致全球矿业并购交易额呈现下降趋势。2014年以来,2019年第一次出现连续两个季度并购交易额下降。普华永道会计师事务所(PwC) 2019年第三季度全球金属交易报告显示,2019年1~9月,全球金属交易总价值为256亿美元,同比减少48%(图5)[6]。

图4 2019年主要矿种勘查预算增减情况Fig.4 The exploration budget change of main commodities in 2019(资料来源:SNL金属与矿业数据库,2019)

图5 2016~2019年第三季度全球金属交易情况Fig.5 Total deal value and volume from2016 to Q3 2019(资料来源:普华永道,2019)

2 全球矿业新情况新问题

2.1 关键性矿产影响地缘政治格局

2019年,关键矿产供应风险成为新的资源安全威胁之一,关键矿产的变革性特征日渐突出,关键矿产的生产和供给影响着地缘政治格局。美国、俄罗斯、加拿大、澳大利亚在关键矿产领域的动向值得关注。

1) 美国。美国和中国一样,各种资源禀赋的优势使得其对世界关键矿产供应有一定影响,并且都是关键矿产的主要需求国。2019年,美国制定确保关键矿产可靠供应的联邦战略,国会频繁听证关键矿产“安全问题”,推动关键矿产立法,放宽关键矿产项目准入门槛,加大关键矿产资源储备和技术研发投入[7]。对外发起能源资源治理倡议,加强与盟国合作,与澳大利亚签署关键矿产协议,与加拿大成立关键矿产工作组。美国的目标是实现“关键矿产独立”。

2) 俄罗斯。作为全球最大的钯生产国,第二大的铂和镍生产国,第四大稀土储量国,俄罗斯拥有优质的关键矿产资源。2018年出台《俄罗斯联邦矿产资源基地发展战略2035》,决定加大支持国内地质调查力度,力图实现俄罗斯在海洋、北极、南极和联邦陆架的地缘政治利益。2019年12月,俄罗斯国家地质公司与刚果(金)矿业和地质部签署协议,决定在刚果(金)合作勘查金和关键矿产,是三十多年来俄罗斯在非洲重建矿产资源影响力而迈出的重要一步。

3) 加拿大和澳大利亚。加拿大和澳大利亚都是全球大宗矿产品主要供应商。2019年,加拿大为了巩固其全球关键矿产供应国地位,积极与美国合作[8]。2019年,澳大利亚在关键矿产领域与美国合作更为主动,其目的是成为全球关键矿产的主要供应商[9]。

2.2 各国频繁调整矿产资源政策

由于逆全球化、单边主义、贸易保护主义等原因,从2017年开始,世界主要国家掀起新一轮矿产资源政策研究和实践的热潮[10]。2019年,根据自身的资源秉赋和发展需求,各国持续调整矿产资源政策,呈现多样化和差异性特征。

1) 扶持关键矿产的勘查开发。以美国为例,特朗普政府放宽对联邦矿产勘查和开发监管要求,大力促进勘查投入,主要是关键矿产扶持政策产生了相应的作用。之前在明尼苏达州因为环境问题而被禁止的采矿许可,于2019年重新审批并获得铜镍项目。2019年美国勘查投入9.4亿美元,同比增加11%,占全球勘查投入的比重为10%,达到历史最高水平;其中,锂矿勘查预算增加60%。

2) 采取多种举措激励矿业发展。以澳大利亚为例,2019年澳大利亚矿产勘查增幅最大,达15.3亿美元,自2003年以来首次成为全球勘查投入第二名。澳大利亚联邦政府出台JMEI激励计划,促进勘查活动,特别是对初级勘查公司支持效果明显。这项计划可使勘探公司将其税收损失的一部分转化为可向所有股东分配或转移的勘探补贴。2018~2019年澳大利亚草根勘查项目占JMEI资金的比重持续升高,2019年第三季度达到42%。

3) 部分资源富裕国抬高勘查活动准入门槛。2019年9月,秘鲁政府成立矿法修改高级委员会,修改意向包括矿权使用年限从30年缩减到12年、成立国家矿业公司等。与此同时,秘鲁已经连续两年勘查投入下降,采矿业成为社会冲突的主要因素之一,秘鲁监察办公室公布三分之一社会冲突事件与采矿业相关。智利锂矿当前只能由智利SQM公司和美国雅宝公司或签订特殊经营合同的企业在特定条件下开发,这个政策影响着智利在全球锂矿供应的地位。2019年12月,阿根廷门多萨省公布新矿法,一周后因为社会抗议而被废止。2019年,马达加斯加矿业部公布矿法草案,提出将镍和钴权利金税率从目前的2%升至4%。刚果(金)新矿法则规定钴权利金从2%升至10%。

2.3 关键矿产市场供求关系出现短期分化迹象

1) 部分矿种短期供大于求,使得勘查投入谨慎。随着市场供应饱和,锂、钴、石墨等关键矿产的生产企业更加关注优质资源。例如,2019年全球锂产量增幅为16%,低于2016年的翻番和2018年60%的增长。2019年全球钴矿勘查投入更是同比减少10%,不足1亿美元。

2) 部分矿种需求量较大而勘查投入增速较快。例如镍,目前更多地应用于不锈钢等行业,需求量较大。全球镍勘查投入是基本金属中勘查投入增幅最大的一个矿种。澳大利亚、加拿大和俄罗斯均在加大投入,增速都很高,但总体勘查投入水平仍然远低于2008年勘查投入峰值。受印度尼西亚禁止镍矿出口政策的影响,2019年LME镍矿库存跌至近年的最低点,同时镍矿价格上涨,仅第三季度镍矿价格涨幅就达42%。预期澳大利亚等国家对镍矿的前期勘查投入还会持续增加。

3) 部分关键矿产市场需求萎缩。例如铂族金属中的铂,2019年第三季度数据显示,珠宝行业对铂的需求同比减少4%,汽车制造行业对铂的需求同比减少3%。2019年矿山供应的铂同比减少11%。当前铂的市场价格虽然在上升,但主要依靠交易所挂牌交易基金ETF持续购买。如果没有这种投资性需求,铂的市场基本驱动力会很弱。

4) 从长期看全球关键矿产整体需求将会持续增长。2019年12月联合国数据显示,至2025年应对气候变化所需关键矿产的生产公司市值将上涨50%。以锂电池为例,电池阴极化学产品原材料使用趋势,是从低镍/无镍和无锰比例的阴极产品转向高镍和高锰比例的阴极产品。而且含钴NCM阴极产品暂时无法被替代。

2.4 铁矿石供应商尝试以人民币结算交易

铁矿石供应商尝试新的订购服务方案。当前全球铁矿石市场约1 500亿美元,由四大铁矿石生产巨头拥有市场主导权。为了加强与中国钢铁生产企业的合作,2019年尝试新的订购服务模式。力拓公司(Rio Tinto)开发铁矿石销售APP,直接在中国港口以人民币结算,而不是在澳大利亚或巴西以美元结算。2019年FMG公司在中国成立铁矿石销售处,以人民币结算供货。2019年淡水河谷公司(Vale)根据大连商品交易所铁矿石期货价格与中国钢铁企业签订协议[11]。

2.5 矿业公司将可再生能源业务纳入运营范围

矿业公司将可再生能源业务纳入运营范围。必和必拓(PHP)将使用天然气运输船来运输约2 700万t铁矿石,以减少25%的二氧化碳排放。力拓公司(Rio Tinto)将投入10亿澳元,将澳大利亚可再生能源和电池储能业务纳入其主要矿山业务。力拓公司(Rio Tinto)宣布将在美国开发矿山废石提取电池级别碳酸锂的新项目,第一阶段就投入1 000万美元。FMG公司宣布建造60 MW太阳能发电厂,以降低铁矿石生产的发电成本。南非金田公司宣布与全球大型能源集团合作,投资澳大利亚矿山的可再生能源电网。安托法加斯塔公司与智利公用事业公司合作,建设智利第一个100%可再生能源驱动的矿山。

3 展 望

国际货币基金组织(IMF)和世界银行(World Bank)预计,2020年世界经济仍然处于缓慢增长态势。美国、日本、欧盟等主要发达经济体仍有经济下行趋势,货币宽松政策难以有效刺激经济回升;中国经济可能趋于稳定,但增速有进一步放缓迹象;其他经济体受这些主要经济体增速放缓影响,难以实现增速强劲回升。

1) 全球矿业将继续处于结构调整优化时期。国际货币基金组织(IMF)预测,2020年全球大宗矿产品价格将下降6.2%。矿产品价格走势对勘查市场影响显著。此外,2019年融资状况低于预期,将影响2020年初级部门的勘查活动。SNL预测,2020年全球勘查预算最多只能与2019年持平,或略有下降[12]。矿种分化更为明显。铁矿石逐渐进入供需平衡通道。2020年全球铁矿石供应会明显增加,将比2019年增加6 000万t以上,市场供应可能呈现宽松态势。2020年铁矿石需求会保持稳定,世界钢铁协会预测2020年全球钢铁需求增长1.7%[12]。由此预计,全年铁矿石均价会在80美元/t左右徘徊。国际货币基金组织(IMF)预测基本金属价格将涨跌互现。高盛集团(Goldman Sachs)、摩根士丹利(Morgan Stanley)、花旗集团(Citigroup)和渣打银行(Standard Chartered Bank)均对铜价看涨,预测全球铜消费量将会反弹。中东紧张局势、美联储政策走向将推动全球金价上涨。镍等部分存在需求缺口的矿种价格前景仍然看好,但因供应过剩造成市场下降的锂钴等矿产品价格下行压力依旧明显。

2) 关键矿产市场供需关系将更加复杂。全球对关键矿产的竞争趋于激烈,地缘政治变化导致大国博弈更加复杂,关键矿产供需关系可能演变为外交、军事、经济等复合关系。“有”与“没有”关键矿产的地域差异,将对全球矿产资源合作产生更加明显的影响。

3) 全球“低碳化”的努力将持续推进矿业市场结构调整。联合国预测,至2025年各国转向低排放或零排放车辆、发电来源的清洁化,以及到2030年零森林砍伐等适应气候变化的政策,将倒逼市场主体改变经营策略,能源利用仍然朝着“低碳化”方向发展。美国能源署(EIA)预测,2050年可再生能源将提供世界一半的电力,增速最快的是太阳能和风能[12]。矿业公司为了抵消矿产资源开发低碳化成本,会继续将可再生能源业务纳入运营范围,并着力提高经营水平。

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

林业勘查设计(2022年2期)2022-03-21

林业勘查设计(2022年2期)2022-03-21

矿产综合利用(2021年5期)2022-01-17

林业勘查设计(2021年6期)2021-11-26

矿产综合利用(2021年6期)2021-02-21

矿业安全与环保(2020年5期)2020-11-04

河北地质(2020年1期)2020-09-16

矿业安全与环保(2020年3期)2020-07-18

矿产勘查(2020年11期)2020-01-04