2019年国内上市公司内部控制重大缺陷总体分析

2020-03-10 01:39李潇

科学与财富 2020年32期

李潇

摘 要:随着国内经济迅速发展,国内上市公司的数量和规模都在急剧增长,因此出现了很多内部控制问题,本文整合了2019年整个年度国内上市公司的内部控制审计报告,对国内被出具否定意见的66家上市公司内部控制重大缺陷总体情况进行分析。

关键词:内控缺陷;否定意见

一、内部控制否定意见的现状分析

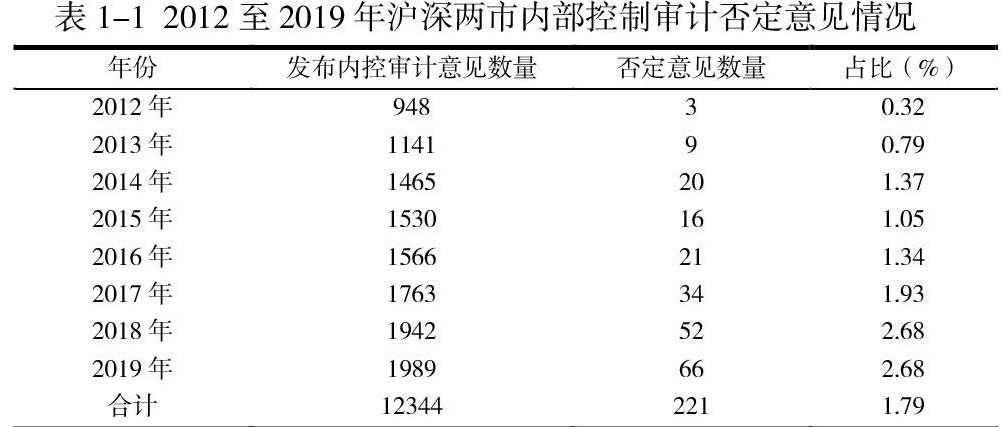

2011年中国发布了首份内控否定意见报告,并且自2012年以来,上海和深圳交易所的上市公司己开始分批和批量施行内部控制,根据中国注册会计师协会官网的数据统计,2012年至2019年共有12344个内部控制审计意见被发布出来,其中否定意见有221个,占比1.79%。

(1)2011至2017年度沪深两市内部控制审计否定意见情况如表1-1。

根据表1-1,从2012年到2019年,我国每年发布的内部控制审计意见数量和否定意见数量都大致在不停增长,同时否定意见占比也在逐年增长,这说明我国近八年来,上市公司企业出现内部控制重大问题的比率越来越高,这不是个好现象,随着国内经济高速发展,公司数量越来越多,并购现象越来越普遍,股权结构变复杂,公司的内部控制质量也越来越难保证,上市公司内部控制需要得到更多的重视。

(2)从2012到2019年,每年国内注册会计师事务所披露内控审计否定意见时间存在一定的规律。

中国注册会计师协会每年都会分期发布年报审计快报,每一期快报会记录某个时间区间内国内所有会计师事务所发布的审计报告,例如中注协发布上市公司2019年年报审计情况快报(第十期)主要记录的是2020年6月1日-7月1日,这一个月内会计师事务所出具上市公司年报审计的总体情况,因此我们可以根据中注协发布的期数大致了解内部控制审计报告的出具时间。

由表1-2可知,从2013年到2020年,最后一期否定意见数量占比相对于期数而言是非常大的,而且2020年之所以会只有34.8%,是因为疫情影响,2020年最后一期是七月份才发布的,之前七年都是在五月份就发布了,所以2020年的占比虽然也不小,但不够说明问题。这八年几乎每一年都有超过一半的否定意见是最后一期发布出来的,其中六年的占比都超过66.7%。注册会计师倾向于把内部控制否定意见的审计报告放在最后发布出来,否定意见的内控审计报告被出具时,审计单位是十分慎重的。

(3)内部控制审计意见对应的财务报表审计意见

从表1-3可知,内部控制审计为否定意见的公司,只有6.06%的财务报表审计意见是无保留意见,其他的或多或少在财务报表审计中存在问题,特别是,即使去掉带强调事项段的情况,剩下仍有接近85%的是保留或无法表示意见。由此可见,公司的内部控制被认为存在重大缺陷,那么这家公司的财务报表也大概率会出现大问题。

二、内部控制缺陷总体情况

2019年审计年度内部控制被出具否定意见的上市公司一共66家,这66家公司被给予否定意见的原因经总结,一共11种,如表2-1所示:

表2-1 66家上市公司被出具内部控制否定意见原因总结

如上图所示,导致66家上市公司被出具否定意见的内部控制重大缺陷按照比重依次主要是资金管理内控失效、重大事项未经审批、未及时披露信息、违规对外担保以及关联方交易非经营性资产占用。

三、内部控制缺陷具体情况

(1)资金管理内控失效

在2019年出具的66个内控审计否定意见中,资金管理内控失效导致的内控缺陷占比约42.4%,市场竞争越来越激烈,企业的生存发展离不开资金流的良好运行,很多企业都是因为资金链断裂而宣告破产,因此,资金管理关乎一家企业运营是否健康,企业必须规范资金管理制度,注重企业现金流的管理,对资金的保管使用流进行监督、考核以及控制,分析总结资金的使用效果,以促进企业的稳定可持续发展。资金管理制度不规范,导致企业货币资金的支出较随意,未按照资金管理制度使用资金造成资金安全风险,从而导致企业内部控制可能产生重大缺陷。

(2)重大事项未经审批

在内部控制缺陷类型中,有大约40.9%的缺陷为重大事项在决策时未经恰当地授权与审批。企业发生资金占用、对外担保、对外投资等重大交易时,未审批或者延迟审批、审批不规范,董事会对审批权限没有明确的制度规定,在制度执行方面也存在缺陷,交易的执行未按照规范的审批流程进行。

(3)未及时履行信息披露义务

在内部控制缺陷类型中,有约37.9%的缺陷为信息披露不及时,上市公司披露的内部控制相关信息较为随意,浮于表面,披露的信息不准确、质量不高,无法传递有效的信息,仅披露相关管理制度、治理层结构等信息,对于内部控制存在的重大缺陷则保持隐瞒、推迟披露等态度,导致违反市场监管规定,使投资者获得上市公司信息较为滞后,从而影响投资决策。

(4)违规对外担保

对外担保业务不合规占比在36.4%,主要包括担保不符合规定,担保未履行报批程序。

(5)关联方交易非经营性资金占用

关联方交易非经营性资金占用导致的内控缺陷占比约40.9%,主要有关联方业务未被及时识别确认,对关联方的业务往来没有建立完善的管理制度,关联方交易会计处理不规范、信息披露不及时,上市公司股东违规为关联方担保导致关联方占用资金以及挪用大额资金,关联方交易的决策审批等相关制度也存在不足。

(6)合同及印章管理不规范

其中有11份内控否定意见涉及到企业印章使用审批不规范的內控缺陷,包括未经审批使用印章等内控缺陷。印章管理不规范主要表现为使用时未履行审批程序加盖公章,缺乏审核和登记。

(7)对子公司或经营活动监管不足

其中有11份内控否定意见涉及到对子公司或经营活动监管不足的内控缺陷,包括子公司管理者越权导致公司产生巨额损失等。例如未对分支机构实施有效的内部控制,从而导致重大财务风险,与之相关的内控制度失效。

(8)相关资产减值不恰当

其中有6份内控否定意见涉及到企业的资产减值问题,资产减值主要基于管理层的主观判断,与管理层的目的和动机紧密相关,资产减值不恰当往往能够扭转企业的盈利情况,不能揭示企业运行的真实性,这也是很多管理层利用资产减值来操纵企业财务报表的原因之一。

(9)前期重大内部控制缺陷遗留

其中有6份内控否定意见涉及到前期重大内部控制缺陷遗留产生的重大内控缺陷,主要是因为往年内部控制缺陷过大或者造成的影响过大以至于无法短时间解决。

(10)存货管理内控失效

其中有4份内控否定意见涉及到企业存货管理内控失效的内控缺陷,其中包括存货领用和盘点不规范,账实不符,成本核算不准确等内控缺陷,以及存货未完全执行仓储和保管制度等内控缺陷。

参考文献:

[1]王惠芳.内部控制缺陷认定:现状、困境及基本框架重构[J].会计研究,2011,(08):61-67.

[2]王惠芳.上市公司内部控制缺陷认定:困境破解及框架构建[J].审计研究,2011(02):71-76.

[3]段然,丁友刚.内部控制缺陷认定标准应用指引研究[J].财务与会计,2020(13):40-43.

(中南财经政法大学 湖北 武汉 430000)

猜你喜欢

大众投资指南(2022年14期)2022-07-06

财会月刊·上半月(2022年5期)2022-05-17

现代经济信息(2020年34期)2020-06-08

今日财富(2019年30期)2019-11-16

中国内部审计(2019年2期)2019-09-10

福建质量管理(2019年15期)2019-03-26

中国注册会计师(2018年1期)2018-12-08

辽宁经济(2017年5期)2017-07-12

现代工业经济和信息化(2016年6期)2016-05-17

创新时代(2014年10期)2014-11-13