农村金融发展与农村经济增长的关系

2020-03-08 12:53罗振军

江苏农业科学 2020年21期

关键词:时间序列

罗振军

摘要:以帕加诺模型为理论基础,利用1978—2016年浙江省农村金融与农村经济相关数据,运用时间序列分析法,实证分析农村金融发展与农村经济增长的关系。结果表明,1978—2016年浙江省农村金融发展与农村经济增长存在长期均衡的关系,浙江省农村金融發展为当地农村经济发展提供了有利支持,促进了农村经济的增长。农村金融规模与农村金融效率是促进浙江农村经济增长的显著因素,而农业资本产值率和农村存款率对浙江农村经济增长并不具有明显作用,表明这2个因素外生于农村经济增长。

关键词:农村金融发展;农村经济增长;时间序列;帕加诺模型

中图分类号:F323.9 文献标志码:A 文章编号:1002-1302(2020)21-0328-05

金融是经济发展的核心,农村金融对农村经济的发展亦是如此。2017年党的十九大历史性提出乡村振兴战略,并强调坚持农业农村优先发展。农业农村发展包括多个方面,其中农村经济发展尤为重要。农村经济优先发展需要各个方面的支持和配合,主要包括农村基础设施和设备条件、养老、医疗、教育等方面,尤其更需要农村金融的大力支持。2019年1月29日中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、财政部、农业农村部联合发布《关于金融服务乡村振兴的指导意见》,提出了金融支农的目标,确定了金融支农的方向,明确了金融支农的重点。农村金融与农村经济二者具有相关促进、相互影响、相互作用的关系,在一个健全的农村金融体系下,它会为农村经济的运行提供各种便利条件,为农村经济发展提供必要的金融支持,通过农村金融机构的运营提高农村资源的配置和利用效率,以此来推进农村经济发展,带动农民收入增加,同时为全面实施乡村振兴战略提供重要支撑。

1 研究性状

金融发展与经济增长一直以来都是理论界研究的重点,而关于二者的实证研究较早且具有代表性是利用35个国家1860—1963年数据,对金融发展与经济增长的数据进行实证研究[1],因所选指标较为单一,并没有有力证明金融发展和经济增长存在某种显著关系,但为研究金融发展与经济增长奠定了坚实基础。进入20世纪80年代,改进了研究成果,弥补了上述研究缺陷,证明了金融发展和经济增长存在密切的关系[2]。此后研究认为,金融发展与经济增长之间的关系并不是简单的线性关系,而存在多重均衡[3]。对金融发展与经济增长的关系进行分期研究,认为短期内金融发展与经济增长不存在因果关系,长期的金融发展是引起经济增长的主要原因[4]。

总结国内关于农村金融与农村经济增长的研究,归结起来主要有3个方面:(1)以全国数据为样本,研究农村金融与农村经济增长的关系。研究认为,我国农村金融发展与农村经济增长存在长期的均衡关系[5]。以国家数据为研究对象,研究1980—2007年金融发展和农村经济之间关系,认为农村金融发展并没有促进农村经济发展[6]。研究了农村金融对农村经济发展具有正向作用,并且作用力度逐渐增强[7]。(2)以具体省份数据为样本,研究农村金融与农村经济增长的关系。研究辽宁省农村金融发展与农村经济增大的关系,认为农村金融发展促进了农村经济的发展[8-9]。以新疆维吾尔自治区为例,研究认为农村金融发展与农村经济增长并不相关,而且没有促进农村经济发展[10]。研究认为,重庆市农村金融对农村经济增长短期效应不明显,长期具有稳定的促进作用[11]。对黑龙江省农村金融发展与农村经济增长的关系进行研究发现,农村金融对农村经济发展具有长期的促进作用[12-13]。研究认为,农村金融对农村经济发展具有正向促进作用[14]。(3)其他方面。对农村金融体系与农业发展的关系进行研究发现,完善农村金融体系有利于促进现代农业的发展[15]。对我国农村金融发展与农民收入增长之间的关系进行研究发现,农村金融发展对农民收入增长稳定的带动作用[16]。

总体而言,国内外学者们对农村金融与农村经济增长关系做了大量研究,以国家和具体省份数据研究为主,为学者们研究该问题奠定了坚实基础。但二者之间的相关关系至今尚未有统一的结论,同时又缺乏影响路径和影响效果的深入研究,而且在省份研究中,多以北方欠发达地区为主,缺乏对发达地区的研究成果。本研究在经典理论分析基础上,使用1978—2016年浙江省农村金融和农村经济发展的相关数据,采用帕加诺(VAR模型),实证检验浙江农村金融发展与农村经济增长的关系,回答经济发达地区农村金融发展能否有效促进农村经济增长,证实二者之间的具体关系,为有针对性发挥农村金融在农村经济增长中的核心作用,为相关政府及决策部门提供理论参考与借鉴。

2 理论模型与实证方法

2.1 理论模型选择

在西方主流经济学家中,关于不同经济增长的模型做了较多的讨论,但是关于金融与经济增长的模型比较成熟且具有代表性的是Pagano提出的,其在AK内生增长模型的基础上引入了金融因素,为研究金融发展与经济增长之间的关系提供了理论框架,是现代经济中研究金融促进经济增长最具代表性的理论模型。

该理论模型的基本情况是:假设在人口规模不变、没有政府、只生产单一产品的条件下,这些产品仅用于消费和投资,并有一定比率的资本折旧,由此可以得到模型的基本形式:

式中:Yt为总产出;A为资本边际生产率;Kt表示资本存量。

在考虑资本折旧情况下,总投资It表示为:

式中:每期的资本折旧率用δ表示。那么,t+1期的经济增长率为:

将公式(1)和公式(2)代入公式(3)可得:

均衡市场条件下总储蓄(St)等于总投资(It),但在信贷不对称或出现市场失灵时,储蓄在金融体系中被遗漏是合理的,设1-θ为漏出率,则有:

式中:储蓄率转化为投资的比率为θ。进而储蓄率(st)公式为:

把公式(5)和公式(6)代入公式(4),可得稳定的经济增长率公式:

将公式(7)取自然对数,可得:

公式(8)就是基本的帕加诺模型。公式表明经济增长受资本边际生产率、储蓄向投资转化率、储蓄率的决定。资本边际生产率受(KtYt)的影响,因此用农业投资/农业GDP的值(农业资本产值率,nycz)代替资本边际生产率;θ+s与农村金融发展相关,一般农村金融发展包括金融规模和金融效率2个方面,通常用农村金融相关率(农村金融总量/农村增加值,ncxg),用来表示农村金融规模;一般用农村贷存比率表示农村金融效率(农村贷款 / 农村存款,ncxl),储蓄率一般用农村存款率表示(农村存款/农村增加值,ncck)。为了实证检验的稳定性,本研究增加了农村投入比率(农村固定资产投资/农村增加值,nctr)作为控制变量,农村经济增长(nyzz)用农业GDP代替。

分别对各个变量取对数,形成的基本模型为:

式中:常数项为β0、β1、β2、β3、β4、β5表示相关因素的弹性;随机误差项为μt。

本研究数据来自于《浙江省统计年鉴》《浙江省金融年鉴》。

2.2 实证方法

为了避免时间序列因不平衡性而出现伪回归问题,须要检验变量间的平稳性,并通过相应处理不平稳的变量使其变为平稳,本研究首先采用单位根(ADF)检验法。如果变量间是协整关系,将通过误差修正模型进行修正,确定变量间的短期关系。如果变量间是单整关系,则通过Johansen 检验方法进行协整检验,确定变量间的长期关系。接下来为确定变量间的因果关系,再进行格兰杰因果关系检验。本研究使用STATA 12计量经济软件。

3 实证检验结果与分析

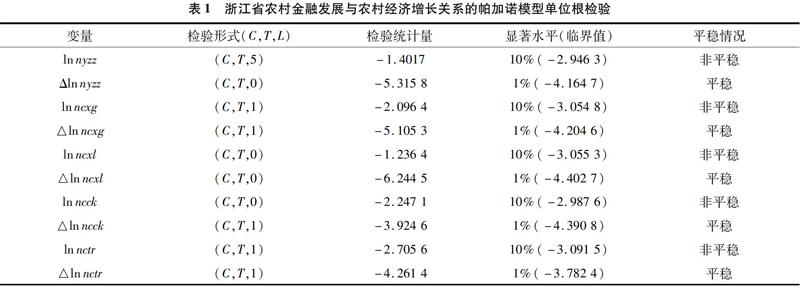

3.1 单位根检验

通过ADF检验法,对各变量进行单位根检验,来确定各个变量间不存在平稳性。从表1可以看出,几个变量lnnyzz、lnncxg、lnncxl、lnncck、lnnctr都处于非平稳状态,后经过一阶差分处理(Δlnnyzz、Δlnncxg、Δlnncxl、Δlnncck、Δlnnctr),所有变量都在1%的显著水平变为平稳序列,说明原来的变量序列属于一阶单整序列。

3.2 协整检验

通过单位根检验,证明各变量间具有单整的特点,还须要证明各变量间是否具有协整的关系,因此采用Johansen检验进行判断。根据SC准则判断出lnnyzz与lnncxg、lnncxl、lnncck、lnnctr各变量的VAR模型最优滞后期为3,并通过White检验、舍弃商法(Q)检验、JB(Jargue-Bera)检验发现模型拟合较好,序列较为平稳,模型是最优模型。这样具备了协整检验条件,可以得出协整检验结果,检验结果见表2。从表2可以看出,在1978—2016年的数据样本区间,lnnyzz与lnncxg、lnncxl、lnncck、lnnctr变量间在1%的显著水平下的具体4个协整关系。

通过协整检验表明,并不是所有变量都与农村经济增长存在着正相关,其中,lnnyzz与lnncxl、lnncck、lnnctr之间存在正相关性,而与lnncxg存在负相关性,初步判断农村金融相关率对农村经济增长是呈反向作用的,其他变量则呈正向作用。为了确定变量间协整关系的稳定性,在已有变量中剔除控制变量农村投资,同样运用以上相同的方法进行协整检验操作,结果发现农村金融与农村经济增长依然存在长期均衡关系,而且变量前的符号也没有发生变化,证明变量间的关系是稳定的。

协整检验结果证明并确定了变量lnnyzz与 lnncxg、lnncxl、lnncck、lnnctr之间长期稳定的均衡关系。那么须要进一步确定变量间短期的动态关系,通过实际检验发现,误差修正项在10%的显著水平上并没有通过显著检验,说明变量在短期波动时误差修正项对lnnyzz与lnncxg、lnncxl、lnncck、lnnctr之间恢复到长期均衡作用并不显著,作用不明显。而且除了第1期滞后项通过检验,lnncxg、lnncxl、lnncck 的第2、第3期滞后项并未通过检验,同时系数符号与协整检验中变量系数的符号不一致。

3.3 格兰杰检验

由于协整检验的结果只能表示标量lnnyzz与 lnncxg、lnncxl、lnncck间的相关关系,只能说明变量间一个方向的因果关系,为了更明确地检验出各变量之间的因果关系,接下来进行变量间的格兰杰检验因果检验,具体检验结果见表3。格兰杰因果检验的结果表明,农村金融规模与农村金融效率是在10%显著水平上农村经济增长的格兰杰原因,说明农村金融规模与农村金融效率提高是促进农村经济增长的显著因素。这充分揭示了中国农村金融机构在农村金融资源配置、带动农村经济发展具有较强的效率。农村投入比率的提高没有成为在10%显著水平上成为农村经济增长的格兰杰原因,说明农村投入比率并没有促进农村经济的增产,其发展作用不显著。

虽然格兰杰因果关系检验已经检验并明确了农村金融发展与农村经济增长之间的因果关系,但是为了更深入探索二者之间的关系,本研究借助向量VAR回归的脉冲响应函数进行冲击反应分析。在做VAR模型过程中,为了防止由于变量间顺序变化给冲击函数带来的不稳定性,笔者采取了一般沖击反应来检验两两变量间的关系,从而规避了正交化反应变量顺序依赖性的操作方法。本研究分别建立了lnnyzz与lnncxg、lnncxl、lnncck的VAR模型,进行实证分析,所得结果表明:(1)农村经济增长、农村金融相关率、农村金融效率的正向冲击有利于自身改善。(2)农村经济增长对农村金融规模正向冲击表现为正效应,进一步进行方差分解结果分析,农村经济增长对农村金融规模的影响最大可占预测误差的52.43%。(3)农村经济增长对农村投入比率正向冲击表现为负效应,进一步进行方差分解结果分析,农村经济增长对农村投入比率的影响最大可占预测误差的37.15%。

4 研究结论与政策建议

本研究借助1978—2016年浙江省农村金融与农村经济方面相关数据,在进行理论模型分析的基础上,对农村金融发展与农村经济增长之间的关系进行实证分析,结果表明:总体来看,1978—2016年浙江省农村金融发展与农村经济增长存在长期均衡的关系,浙江省农村金融发展为当地农村经济发展提供了有利支持,促进了农村经济的增长。具体来看,农村金融规模与农村金融效率是促进浙江农村经济增长的显著因素,而农业资本产值率和农村存款率对浙江省农村经济增长并不具有显著作用,表明这2个因素外生于农村经济增长。

虽然浙江农村金融为农村经济发展做出过突出贡献,但实际当中还存在不少问题有待完善,主要表现在农村金融结构不够合理,当下浙江农村经济的发展仍然以农村信用社为金融支持的“主力军”,由于其体量有限,根本满足不了浙江省农村经济发展对金融需求;农村金融产品和金融服务创新不能“与时俱进”,随着乡村振兴战略的提出,浙江农村新业态的不断涌现如田园综合体,原有的金融产品和金融服务模式已不能适应农村经济发展的新要求。

结合上述研究结论,提出如下建议:(1)优化农村金融体系改革。应构建一个以政策性金融为引导,以商业金融和农村合作金融为主体,以民间金融为补充,逐渐形成良性互動、公平竞争的金融发展新格局。(2)加强金融产品和金融服务的创新力度。农村金融机构应积极响应国家的政策和号召,转变自身的观念主动服务于农村经济的发展,不断拓宽金融服务领域和范畴,针对农村中涌现的新业态,设计专门的金融产品和服务,创新和改善金融服务水平,使农村金融发展不断适应农村经济增长的新需求。(3)协调农村金融与农村经济的发展。加快结构调整、优化产业结构、转变增长方式、以科学发展和科技进步来提高农村经济发展,力争实现农村经济的高质量发展,争取实现农村金融发展和农村经济增长良性互动的格局。

参考文献:

[1]Goldmsith R W. Financial structure and development[M]. New Haven:Yale University Press,1969.

[2]Lucas B E. On the mechanics of economic development[J]. Journal of Monetary Economics,1988(22):3-42.

[3]Berthelemy J A. Varoudakis economic growth convergence clubs and the roleof financial development[J]. Oxford Economic Papers,1996(48):233-249.

[4]Emilia A H. Financial sector development and economic growth in New Zealand[J]. Applied Economics Letters,2001(4):34-42.

[5]赵洪丹. 中国农村金融发展与农村经济发展的关系——基于1978—2009年数据的实证研究[J]. 经济学家,2011(11):58-63.

[6]刘 洁. 金融发展、农村金融发展与农村经济增长——基于1980—2007年的实证分析[J]. 农业经济问题,2008(增刊1):85-91.

[7]赵洪丹,朱显平. 农村金融、财政支农与农村经济发展[J]. 当代经济科学,2015,37(5):96-108.

[8]刘钟钦,贾伟生,应丽艳. 辽宁省农村金融发展与农村经济增长关系实证研究[J]. 沈阳农业大学学报(社会科学版),2007,9(6):839-843.

[9]崔艳娟,唐林禄. 辽宁省农村金融发展与经济增长关系实证分析[J]. 大连海事大学学报(社会科学版),2013,12(4):17-19.

[10]张玉玲,杨 晓. 农村金融与农村经济关系实证研究——以新疆为例[J]. 经济问题,2011(4):106-111.

[11]苏理云,冉 莹,吴婷婷. 重庆农村金融与经济发展的相关性研究——基于VAR模型的实证分析[J]. 重庆理工大学学报(自然科学版),2014,28(12):127-133.

[12]董晓红,杨 冬. 黑龙江省农村金融发展与经济增长关系的实证检验[J]. 统计与决策,2012(1):150-153.

[13]焦晋鹏,赵大伟,杨慧瀛. 农村金融体系发展与农村经济增长关系实证分析——基于1978—2015年黑龙江省数据[J]. 农村经济,2018(10):78-83.

[14]冉光和,张金鑫. 农村金融发展与农村经济增长的实证研究——以山东为例[J]. 农业经济问题,2008,29(6):47-51.

[15]冉光和,温 涛,李敬.中国农村经济发展的金融约束效应研究[J]. 中国软科学,2008(7):27-37.

[16]张 荣. 我国农村金融发展对农民收入增长的影响研究——基于2003—2014年数据的实证分析[J]. 技术经济与管理研究,2017(2):119-123.

猜你喜欢

计算机应用(2016年12期)2017-01-13

现代电子技术(2016年23期)2017-01-12

科教导刊(2016年29期)2016-12-12