浅谈项目支出预算绩效管理实施

2020-03-08 04:43王轶立

山西财政税务专科学校学报 2020年5期

王轶立

(山西省广播电视局,山西 太原 030001)

2020年3月,财政部在《财政支出绩效评价管理暂行办法》的基础上,修订印发了《项目支出绩效评价管理办法》(以下简称《办法》)。本文将结合政策要求,以及工作中对预算编制、预算评审、预算绩效评价等的思考,针对如何实施项目支出预算绩效管理提出相关意见,希望能够为财政项目绩效评价工作提供参考和借鉴。

一、近年来财政支出绩效管理政策的变化情况

通过整理财政支出绩效管理相关政策的变化情况可以看出,我国财政支出绩效管理政策始于2005年。为贯彻落实十六届三中全会关于“建立预算绩效评价体系”的要求,规范和加强中央部门预算绩效考评工作,财政部颁布了《中央部门预算支出绩效考评管理办法(试行)》,并在财政部确定试点的中央部门进行实施。2009年,财政部颁布了《财政支出绩效评价管理暂行办法》,全面推行绩效评价管理。2011年,财政部通过修订《财政支出绩效评价管理暂行办法》,进一步规范了财政支出绩效评价工作。《办法》是在《财政支出绩效评价管理暂行办法》的基础上修订印发的,其内容既有继承,也有发扬。

二、《办法》的制定背景、基本内容及积极意义

近年来,财政部门多次组织开展了绩效评价工作,利用自评或中介机构参与等多种形式开展评价工作,推动财政资金分配使用更加合理高效。但从预算执行审计结果来看,大部分绩效评价工作存在重形式、轻结果的现象,特别是评价方法不科学、评价手段落后、评价结果运用不充分等,使得此项工作未能发挥实质性作用。同时,由于绩效评价工作涉及面广、专业性强、评价标准不统一,针对性制度和可操作性评价体系的建立不可能一蹴而就,绩效评价结果与预算编制、政策调整的衔接机制也未能建立,因此绩效评价的作用一直未得到充分发挥,甚至流于形式。

《办法》共七章三十二条,主要包括总则、绩效评价的对象和内容、绩效评价指标标准和方法、绩效评价的组织管理与实施、绩效评价结果应用及公开、法律责任、附则等内容。其重点对绩效评价范围、绩效评价体系、绩效评价指标、评价标准和方法等进行了完善,同时建立了责任追究机制,增强了绩效评价结果的约束力。

《办法》的颁布实施加大了预算部门(单位)项目支出绩效评价的广度和深度,为部门(单位)加强业务和财务协同提供新的抓手。同时,《办法》的颁布实施也为预算部门(单位)带来了不小的挑战。一是《办法》提升了预算部门(单位)项目支出绩效评价要求,加大了对财政支出低效及项目支出绩效评价违规的处罚力度,旨在实现项目支出全方位、全过程、全覆盖的绩效评价,给部门(单位)预算精细化管理提出了更高的要求。二是《办法》明确规定项目支出自评报告需要上报并依法公开,对预算部门(单位)相关人员的业务能力提出了更高的要求。三是《办法》对预算部门(单位)绩效自评工作和结果依法自觉接受审计监督的规定对预算管理内控规范性提出了更高的要求。

三、项目支出预算绩效管理的具体实施

基于《办法》对单位自评的有关要求,本文结合预算管理实践经验,梳理和明确单位绩效评价的操作流程和控制标准,以期对预算绩效管理实践提供参考。

(一)把明确评价主体的职责放在首位

预算部门(单位)关于项目支出绩效评价的相关职责主要包括:制定本单位绩效评价的制度、办法及工作规程;梳理并明确年度自评项目,依据绩效目标设计相应的评价指标,并按照要求上报财政部门;结合单位实际情况,因地制宜制定评价工作方案;收集、汇总项目执行情况的信息,依据评价方案实施评价工作,形成评价报告或评价结论,按照要求上报财政部门;做好评价结果运用和公开工作。

通常,上述职责在单位预算管理工作中紧密关联,主要由单位的财务部门承担。单位要在组织架构和部门职责中明确上述职责和要求,在相应的预算管理办法、预算绩效管理办法等制度中明确相关的流程标准。

(二)单位预算绩效自评的操作流程

根据《办法》规定,单位绩效自评工作主要包括以下环节:

1.成立绩效评价工作组。由预算归口管理部门牵头组建绩效评价工作组,其中,专业人员人数原则上不低于工作组总人数的三分之二。建议逐步建立专家库机制,根据不同专业的项目配备不同的专业人员,如信息化建设项目应配备具有中高级职称的互联网技术专家。

绩效评价工作组负责组织绩效评价工作、明确评价责任人、制定评价方案、实施具体评价等工作。根据实际情况,绩效评价工作可委托第三方实施。

2.启动绩效评价工作并履行决策程序。通常预算绩效评价的启动是年度计划中的重要工作,必须履行相应的决策程序。如果这项工作已经完成,只需要按照既定绩效评价工作方案开展即可;如果没有履行相应程序,则要按照财政、部门(单位)决策机构要求,拟定工作方案,按照单位决策程序进行审批。

3.拟定绩效评价方案。评价方案包括评价依据、评价方法、评价人员组成及职责分工、评价指标及权重、评价期间等。项目支出绩效自评内容主要包括项目整体目标、绩效目标、子项目绩效指标(定性及定量)、项目进度及完成情况、预算执行情况及执行率等。

4.下发启动通知,并收集和审核基础数据。工作组对收集的相关数据资料信息进行认真分析和验证,通过访谈、实地考察、调查询价等方式,充分核查其真实性、完整性、相关性和指标统计口径,并根据现实情况,对指标、标准进行必要调整和合理修正。

5.综合评分并形成初步结论,编制预算绩效自评表。工作组依据评价指标体系,对项目绩效情况进行综合评价,针对项目的可行性、必要性、完整性、合理性等形成初步结论,客观反映项目评价结果,做到依据合理、过程可循、数据支持、结果客观。

6.科学运用评价结果。绩效自评表经单位决策机构审定后要积极上报。单位针对自评结果进行总结分析,对自评结果较差、预算执行率偏差大的项目,要积极寻找原因,制定整改措施。整改措施要有步骤、可操作,并定期跟踪整改结果。

(三)单位预算绩效自评的主要环节和工作要点

根据《办法》相关规定,本文结合实践经验梳理关键控制环节的工作要点,为实际操作提供参考。

1.制定绩效评价方案环节:确定评价指标。自评指标是编制预算时由本单位根据项目整体目标自行编制设立,经上报审定后,预算批复时确定。自评指标包括定量指标和定性指标。定量指标是指项目的产出数量、规模、成本、收益等可用数字量化的指标,定性指标是指质量与效果、经济效益与社会效益、可持续发展和影响、群众满意度等难以用数字量化的指标。

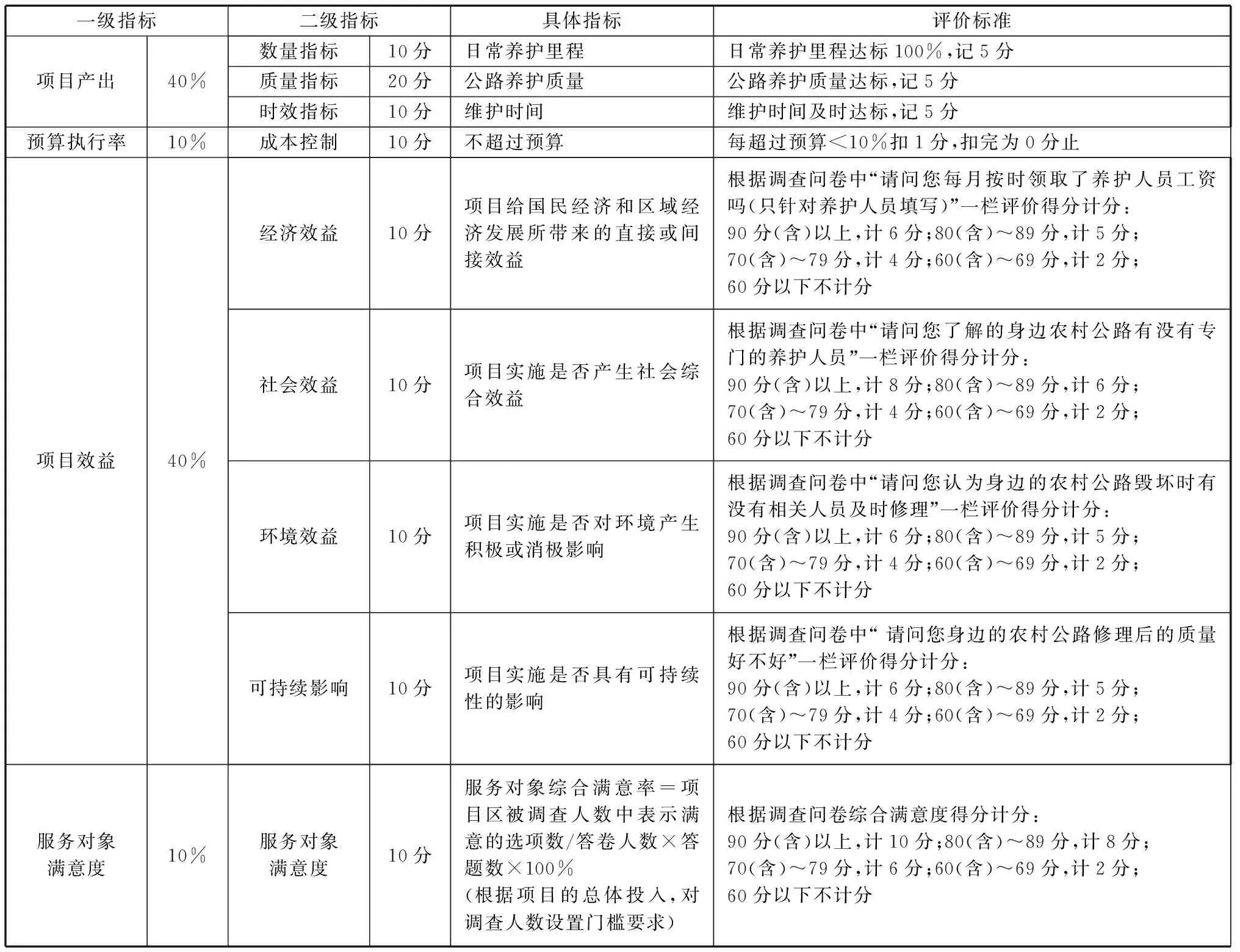

根据《办法》第十三条规定,单位自评指标的权重由各单位根据项目的实际情况确定。通常情况下,一级指标设置为项目产出指标、预算执行率指标、项目效益指标、服务对象满意度指标等四大类。如果一级指标要做权重调整,二、三级指标则应当根据重要程度、项目实施阶段等因素综合调整,以准确反映项目的产出。下面本文以某公路日常养护专项支出绩效评价指标予以说明,如表1所示。

表1 某公路日常养护专项支出绩效评价指标体系

2.分析环节:定量和定性指标评分。定量指标得分评定方法为:当完成指标值≥年初指标值时,以指标所赋全部分值记分;当完成指标值<年初指标值时,也就是未完成时,则按照完成值与年初指标值的比例计分。同时,超额完成情况也需重点关注,分析其超额完成原因是否由于年初指标值设定明显偏低所造成。若年初指标设定不合理,则需按照偏离度进行减分。定性指标得分评定一般分为三档,如表2所示。

表2 定性指标评分标准

3.评价结果运用环节:结果评判。绩效评价结果采取评分和评级相结合的方式,90(含)~100分,评为“优”;80(含)~90分,评为“良”;60(含)~80分,评为“中”;60分以下,评为“差”。

综上所述,从绩效评价的实践来看,近年来中央部门项目支出绩效自评初步实现全面覆盖,在评价方法、操作流程、指标体系、结果运用等方面已进行了尝试和经验积累。但是在全面预算绩效管理机制、预算责任主体落实等方面尚不完善,相信通过贯彻落实《办法》的具体要求,可进一步建立系统科学的财政项目支出绩效评价体系,更加客观、公正、动态地反映财政预算管理水平,提高财政资金使用绩效。

猜你喜欢

人大建设(2018年11期)2019-01-31

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

幼儿智力世界(2015年1期)2015-08-17

少儿科学周刊·少年版(2015年4期)2015-07-07

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2011年10期)2011-02-16