增加值贸易视角下中国比较优势动态演变研究

2020-03-05 04:26:28史巧玲赵玉焕

国际商务研究 2020年2期

史巧玲 赵玉焕

(北京理工大学管理与经济学院,北京 100081)

一、文献综述

基于李嘉图比较优势理论,Balassa(1965)提出的显示性比较优势指数(RCA)成为衡量一国国际贸易竞争优势的常用方法。然而,随着国际分工与贸易方式的转变,传统以贸易总额为基础测度的比较优势难以避免中间品贸易与重复计算带来的统计误差问题,进而影响对一国比较优势的真实定位。2010年之后,OECD、世界贸易组织等开始将“增加值贸易”概念引入国际贸易研究领域(Timmer et al,2013;Baldwin and Lopez-Gonzalaze,2015)。在此基础上,从增加值视角对显示性比较优势指数的拓展与修正工作也引起广泛关注。Koopman等 (2014)对RCA指数进行了修正,将原方法中的出口额替换为出口中的增加值,以避免贸易总额统计口径下对中间品跨境贸易的重复计算;而Wang等 (2013)则剔除了出口中的国外增加值部分,利用出口分解框架中的国内增加值构建增加值显示性比较优势指标。

利用增加值比较优势指数重新测算与定位中国对外贸易比较优势的研究也逐渐展开。增加值视角下对中国制造业比较优势的研究主要分为两类:一是对单一制造业部门比较优势的测算研究,如Koopman等(2014)比较分析了2004年全球各国金属制品业的RCA指数;王飞(2014)计算了中国纺织业的RCA指数。二是对中国整体制造业及细分行业的比较优势研究,如戴翔(2015)和陈文府(2015)从增加值视角测算了1995~2011年中国制造业各行业的RCA指数。

随着全球产业经济发展模式由制造经济向服务经济转变,制造业服务化已成为经济发展的新趋势(夏杰长和倪红福,2016),服务业在经济发展及对外贸易中的地位也愈发凸显,增加值视角下中国服务业比较优势的研究也开始出现。Koopman等(2014)测算和比较了2004年全球41个经济体房地产业的RCA指标;程大中等(2017)利用贸易增加值前向分解法测算2000~2014年中国服务业出口状况及国际竞争力;盛斌和马盈盈(2018)证实了中国服务业比较劣势的国际竞争地位;郭晶和刘菲菲(2015)从服务业的直接与间接出口角度研究中国服务业的市场占有率与显示性比较优势;孟东梅等(2017)研究发现中国服务业的比较优势在上升。部分文献也从增加值角度对中国所有行业的比较优势进行了测度(拓晓瑞和左连村,2015;郑乐凯和王思语,2017)。

综上,现有基于增加值视角对中国对外贸易比较优势的研究大多集中于制造业或服务业某一行业,少有对行业进行分类研究;且当前研究大多只考虑增加值核算方式下的比较优势,没有与传统核算方式计算的比较优势进行对比,难以发现两者之间的差距。因此,本文利用WIOD1995~2011年世界投入产出表和Koopman等(2014)的出口总额分解框架,对中国35个行业的出口总额进行分解;同时对货物贸易与服务贸易分别按技术类型与要素禀赋进一步分类,分别测算与分析贸易总额和增加值贸易统计方式下的中国整体及各类型行业的显示性比较优势指数;同时,选取美国作为对比,了解中美两国在比较优势方面的差异。

二、模型与数据

(一)模型方法

1.出口总额分解框架

基于世界多区域投入产出表,采用Koopman等(2014)提出的G国N部门出口总额分解模型(简称“KWW出口分解框架”)将对外贸易总额分解为9项,其中前6项构成出口中的国内成分,第1~5项构成国内增加值(DVA),第6项属重复计算项,见公式(1)。下文计算增加值视角下的VRCA中的DVA值为公式(1)的前5项。

其中,S为出口国,r为进口国,t为第三国,字母下标前后顺序分别表示中间产品(或最终产品)的流向,ES*表示S国总出口,u为所有数值都为1的行向量,A是直接消耗系数矩阵,B是列昂惕夫逆矩阵,Y是国内最终需求矩阵,V是国内直接增加值系数矩阵。

2.RCA指标计算方法

Balassa(1965)提出了RCA指标计算方法,其表达形式如下:

其中,er*i表示r国i产品出口额,假设共有N种商品和G个国家。当RCA大于1时,说明一国某部门在出口中具有比较优势,反之则具有比较劣势。为便于区分与比较,本文定义基于贸易额计算的RCA指标为TRCA指标,基于增加值视角计算的RCA指标为VRCA指标,表示某个国家某种商品出口的国内增加值占该国出口总值中国内增加值的份额与世界该类商品出口的国内增加值占世界出口总值的国内增加值份额之间的比例。在该计算框架下,改进了基于贸易总额计算的TRCA指标固有的缺陷,能够更真实地反映一国各产业部门的显示性比较优势,VRCA公式如下:

(二)数据来源及处理

采用WIOD数据库提供的包括40个国家和35个部门的1995~2011年世界投入产出表进行出口分解和RCA计算。参照OECD组织对制造业技术类别的分类方法,将14个制造业分为低技术(6个)、中低技术(4个)和中高技术(4个)3类。按照要素密集度以及Stehrer(2012)、Timmer(2012)和Los(2012)对世界投入产出表的说明,将19个服务业部门划分为劳动密集型(7个)、资本密集型(6个)和知识密集型(6个)。部门1和部门2统称为农业部门,归为资源性行业(表1)。

三、结果分析

(一)中国整体行业比较优势的特征及动态演变

1.增加值贸易统计方式下中国比较优势的特征及动态演变

表1 WIOD数据库产业部门划分表以及产业部门分类

第一,从比较优势部门的数量及分布来看,增加值贸易统计方式下中国具有比较优势的部门较少,且主要分布在制造业部门。表2显示了2011年根据增加值贸易统计计算的中国33个部门VRCA及其分布情况。从表中可以看出,中国具有增加值比较优势的部门有11个,占核算的33个部门的1/3。从行业分布来看,11个具有增加值比较优势的部门主要分布在制造业部门(8个)和服务业部门(3个),其余6个制造业部门、14个服务业部门和2个农业部门均具有比较劣势。这说明“入世”后,中国得益于劳动力优势,在对外贸易出口中优先发展制造业为主的货物贸易,服务业发展相对落后,因此国际竞争中比较优势的来源仍集中于制造业,服务业与农业的比较优势不明显,这与谢锐等(2017)的研究结论一致。

表2 2011年增加值贸易统计方式下中国各部门比较优势

第二,从增加值比较优势VRCA的大小及变化幅度来看,中国整体行业比较优势较低,制造业行业比较优势明显而服务业的增长幅度最大,各部门之间比较优势的大小及变动幅度差异较大。从表3中可以看出,虽然中国整体行业的VRCA从1995~2000 年的 0.779 增长到 2006~2011 年的 0.885,实现了 13.6% 的增长率,但仍没有改变其在对外贸易中比较劣势的地位。相对来说,中国制造业的增加值比较优势明显高于农业与服务业。2006~2011年制造业总体VRCA为1.217,在国际竞争中具有比较优势,而同时期农业与服务业的VRCA分别为0.187与0.694,在对外贸易中呈现比较劣势。中国各行业与部门之间增加值比较优势的变动率差异较大,服务业的增长幅度最大为36.56%,超过整体增长率水平;制造业比较优势明显但增长幅度较小,仅为6.69%;农业部门的比较优势则下降了67.3%。电子和光学设备制造业的 VRCA 从 1995~2000年的 0.88增长到 2006~2011年的 1.7,绝对增长量达0.81,而增长率仅为92.19%;增长率较高(280.9%)的电力、天然气和水的供应仍没有改变其相对劣势的出口地位。由此可以看出,随着中国经济的发展,所需的初级资源产品消耗较大,逐步由出口转为进口,且由于劳动力价格的提高,中国一直以来出口集中的制造业部门比较优势增长可能趋缓,相反,虽然服务业当前国际竞争力较弱,但增长潜力较大。

第三,从增加值比较优势的动态演变来看,1995~2011年间中国整体比较优势变化较为平稳,制造业与服务业比较优势呈上升趋势;35个部门中具有持续比较优势的部门较少,部分部门出现比较优势逆转。根据1995~2011年各部门VRCA的大小及动态演变情况,将中国33个部门分为4类:持续具有比较优势(VRCA持续大于1)、持续具有比较劣势(VRCA持续小于1)、比较劣势转为比较优势(VRCA由小于1转变为大于1)、比较优势转为比较劣势(VRCA由大于1转变为小于1)。从图1中可以看出,研究期内制造业与服务业的比较优势呈波动中上升趋势,且服务业的长期增长趋势更为明显;两者比较优势的增长被农业部门比较优势长期较大的下降所抵消,进而使中国整体比较优势表现平稳。根据表4各部门增加值比较优势的动态演变分类,33个部门中,持续具有比较优势的部门仅有4个且都为制造业,包括12个服务业部门在内的19个部门持续具有比较劣势;4个制造业部门及5个服务业部门由比较劣势逐渐逆转为比较优势。

表3 增加值贸易统计方式下中国各部门VRCA均值及变动幅度

图1 1995~2011年整体及分行业VRCA动态演变

表4 各部门增加值比较优势动态演变分类

2.基于出口总额的比较优势TRCA测算及与VRCA对比

利用海关统计的贸易总额数据,计算了中国总额出口比较优势TRCA,并计算了“扭曲程度”以便与VRCA进行对比(表5),两者的主要差异体现在:

第一,与增加值贸易统计方式下的中国VRCA相比,基于传统贸易总额测算的TRCA明显扭曲了中国对外贸易真实比较优势情况,表现为对外贸易的比较优势普遍被高估。从表5中可以看出,整体比较优势高估程度在11.93%~14.37%之间,历年平均约为12.94%。制造业部门比较优势相对高估得更大,主要是由于制造业出口中加工贸易的比重相对较大。除2001年住宿和餐饮业(-11.11%)以及2006年其他社区、社会和个人服务业(-13.86%)外,其他所有部门历年统计的TRCA均高于VRCA。部门之间以及同一部门不同时期的比较优势扭曲程度亦存在明显差异。中国对外贸易比较优势的扭曲程度从51.67%(2009年教育部门)到-13.86%(2006年其他社区、社会和个人服务业)不等,就单个教育部门来说,1995~2011年间其比较优势扭曲程度在9.98%~51.67%之间。

表5 中国各部门比较优势扭曲程度指数

第二,各部门TRCA与VRCA动态演变趋势一致,但由于TRCA放大了各部门VRCA下的比较优势水平,根据TRCA的结果,具有比较优势的部门数量增多且改变了部分部门动态演变分类。从图2中可以看出,TRCA与VRCA呈现一致性的动态演变规律,但TRCA的位置均位于VRCA之上。TRCA统计下2011年中国对外贸易中具有比较优势的部门从VRCA统计下的11个增长为15个;c3、c13与c28在VRCA统计中持续具有比较劣势,而在TRCA中则为比较劣势转为比较优势。

3.两种统计方式下美国对外贸易比较优势特征及与中国差别

图2 1995~2011年两种统计方式下3个部门比较优势差异

通过测算两种统计方式下美国对外贸易比较优势及与中国对比,发现两国在对外贸易比较优势的主要差异体现在以下两个方面:

第一,与中国相比,美国整体行业的VRCA与中国水平相当但增长幅度较小;美国服务业部门的比较优势更为明显,表现为具有比较优势的服务业部门数量较多且程度更大;服务业的比较优势长期呈缓慢下降趋势,制造业则在上升。根据美国增加值比较优势的计算结果,美国整体行业的增加值比较优势从1995~2000年的0.737 增加到 2006~2011 年的 0.751,增长了 1.91%,低于中国 13.6% 的增长率;2006~2011年服务业的增加值比较优势为1.044,高于同期制造业的0.793与农业的0.417,且2011年美国14个具有比较优势的部门中服务业有9个。从动态演变趋势看,美国整体行业的增加值比较优势与中国类似,较为平稳;相反,美国的服务业部门当前比较优势明显但长期呈波动中缓慢下降趋势,制造业比较优势则缓慢提升。

第二,在TRCA与VRCA差异方面,TRCA统计同样扭曲了美国整体及各部门的真实比较优势,但主要表现为低估,且服务业部门的比较优势被低估得更为严重。1995~2011年间,美国整体比较优势低估程度在-310.66%~222.91%之间,历年平均约为-258.65%。从各部门历年扭曲程度的均值看,美国35个部门中包括农业1个部门、制造业与服务业各8个部门共计17个部门的比较优势均被低估。服务业被低估的程度远高于制造业,有7个服务业部门的比较优势被低估程度超过300%,其中零售贸易部门历年被低估均值达3,333.51%、建筑业部门被低估均值达2,582.96%,正是由于个别服务业部门比较优势被极端低估,才导致美国整体比较优势低估程度较高。相反,美国比较优势被高估程度相对较低,18个被高估的部门中卫生和社会服务业部门被高估值最大,历年均值仅为55.64%。

(二)中国分行业比较优势的特征及演变

1.中国制造业比较优势的特征及演变

货物贸易为主导的制造业是中国当前对外贸易的主要部门,在对制造业进行分类(表1)的基础上,探究不同类型货物贸易比较优势之间的差别与联系,准确判断中国制造业在全球价值链中的分工地位。

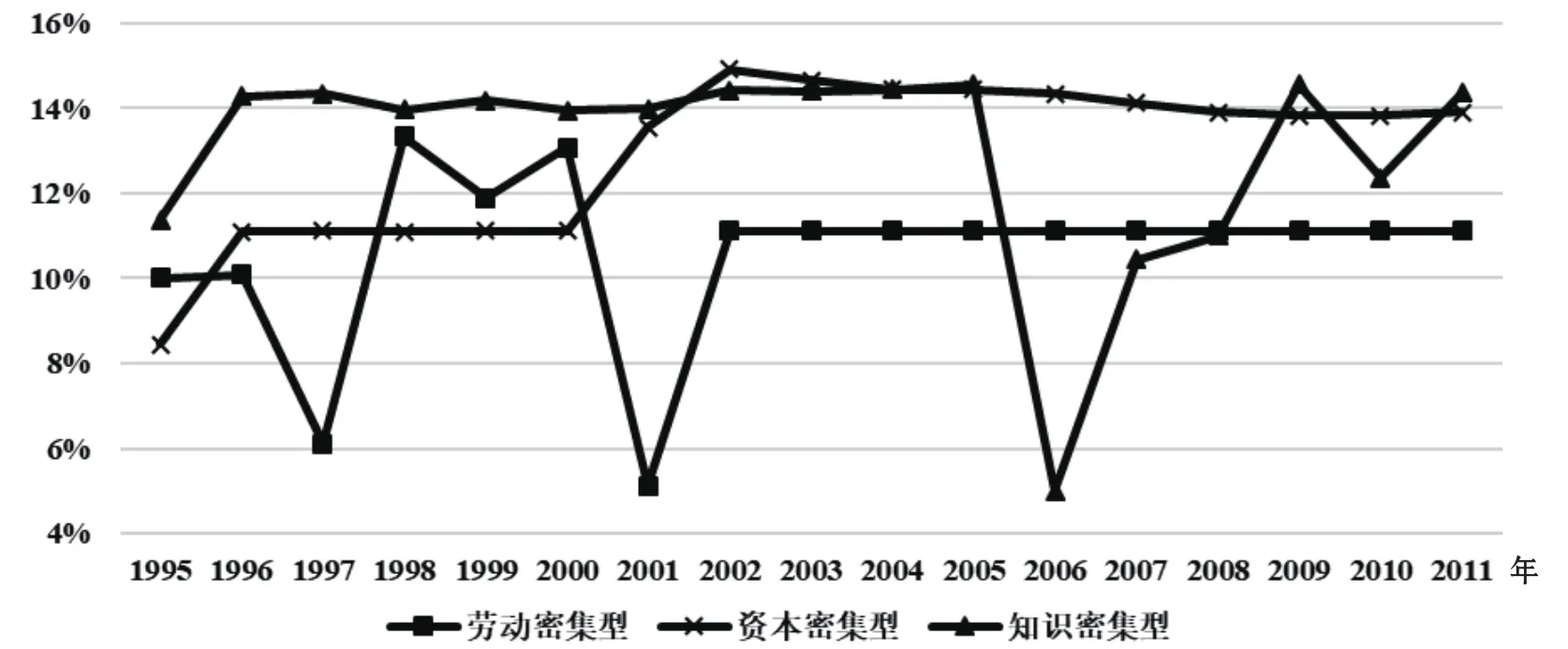

第一,增加值贸易统计方式下中国制造业的比较优势仍集中于低技术制造业部门,但其比较优势呈缓慢下降趋势,中低技术及中高技术制造业部门比较优势增长势头明显。总体来看,1995~2011年间低技术制造业整体平均比较优势在1.5以上,但随着近年来低技术制造业部门依赖的低成本劳动力竞争优势减弱,在国际竞争中比较优势逐渐下降(图3);而中低技术与中高技术制造业比较优势近年来虽整体呈比较劣势但未来优势增势明显,且中高技术增长速度更快。从比较优势行业来看,根据表2,在增加值贸易统计方式下,2011年中国5个低技术制造业部门有比较优势,其中纺织业及鞋类制品业等典型劳动密集型低技术制造业的比较优势更为突出,中低技术制造业与中高技术制造业中有3个部门开始呈现比较优势并逐渐提高。说明劳动密集型低技术制造业部门依靠传统“人口红利”带来低成本优势,在参与国际分工的过程中能够吸纳大量劳动力进而提高出口增加值,在国际竞争中获得较大的比较优势(戴翔,2015);随着中国人口红利的消失及产业升级调整,技术导向性发展战略已初见成效,出口中增加值含量高的高技术部门优势逐渐显现。

图3 1995~2011年中国3种技术类型制造业平均VRCA动态演变

第二,相对于VRCA,TRCA统计下中国整体行业比较优势普遍被高估。对于制造业内部来说,不同部门以及不同类型制造业之间比较优势高估程度也存在较大差异,主要表现为技术含量越高的制造业类型比较优势高估程度越大。从比较优势高估程度较大的部门分布来看,表5的14个制造业部门中c9、c10、c11与c14这4个中低技术与中高技术部门比较优势高估程度超过35%,其余10个部门比较优势高估程度不超过20%。从3种技术类型制造业高估程度的平均水平来看,根据图4,1995~2011年间,中国低技术制造业部门比较优势高估程度大约在10%左右,而中低技术制造业部门高估程度大约在20%左右,中高技术制造业部门高估程度历年波动较大,且总体高于中低技术制造业部门高估水平。

图4 1995~2011年中国3种技术类型制造业比较优势平均高估程度

第三,通过对美国制造业比较优势的分类测算及与中国的对比研究发现,两国最主要的差别在于:美国制造业的比较优势明显集中于中高技术制造业部门;且两种统计方式对美国制造业部门比较优势扭曲的形式也与中国表现出不同特征。从图5可以看出,美国中高技术制造业部门的比较优势远高于低技术与中低技术部门,2003年后美国中高技术部门在两种统计方式下都表现出比较优势,中低技术制造业在2010年以后增加值比较优势初显,低技术制造业一直呈现比较劣势。同时,从VRCA与TRCA对比来看,美国不同类型制造业VRCA与TRCA之间的关系呈现出与中国完全不同的特征。与VRCA相比,TRCA普遍高估了中国3种类型制造业的比较优势,而对美国来说,TRCA对低技术制造业存在明显的高估,对中低技术制造业部门则表现为较大程度的低估,对中高技术制造业部门从高估转变为低估。

图5 1995~2011年两种统计方式下美国不同类型制造业平均比较优势动态演变

2.中国服务业比较优势的特征及动态演变

近年来,中国服务业发展势头强劲,服务贸易的规模逐渐扩大,对服务贸易比较优势的研究尤为必要。本文将19个服务业部门划分为3类(表1),并对比分析3种类型服务业对外贸易比较优势的不同特征与发展趋势。

在增加值贸易统计方式下,3种类型服务业当前在国际竞争中均处于比较劣势地位,但长期比较优势呈上升趋势。从图6可以看出,3种类型的服务业在近年来的发展中增加值比较优势持续小于1,这说明,相对于制造业,中国服务业的发展相对滞后,对外贸易竞争优势仍待培育。3种类型的服务业中,劳动密集型服务贸易的平均比较优势数值相对较高,其次是资本密集型服务业,知识密集型服务业的竞争力较低。从增长趋势来看,劳动密集型服务业的出口优势先上升后下降,而资本与知识密集型的服务贸易比较优势显著上升,且增长速度较快。从TRCA与VRCA对服务业比较优势统计的差异来看,与制造业不同的是,虽然总量统计对3种类型服务业比较优势也同样存在高估,但3类服务业的高估程度差异较小(图7)。

图6 1995~2011年中国3种类型服务业平均比较优势动态演变情况

图7 1995~2011年中国3种技术类型服务业比较优势平均高估程度

通过对美国服务业比较优势的分类测算及与中国的对比研究发现,两国最主要的差别在于:美国服务业明显具有比较优势且主要集中于知识密集型服务业部门;且两种统计方式对美国服务业部门比较优势扭曲的形式也与中国表现出不同特征。从图8可以看出,增加值贸易统计方式下美国知识密集型服务业部门的比较优势相对高于劳动密集型与资本密集型服务业部门,且知识密集型服务业比较优势近年来上升明显,其他两种类型服务业比较优势在下降。从VRCA与TRCA对比来看,总量统计明显低估了美国劳动密集型服务业的比较优势,而高估了资本密集型与知识密集型的比较优势,其中知识密集型服务业高估程度更大。

图8 1995~2011年两种统计方式下美国不同类型服务业平均比较优势动态演变

四、结论与启示

运用WIOD数据库及KWW出口总额分解框架,本文分别计算并对比分析了1995~2011年中国35个部门基于对外贸易总额的总额比较优势TRCA与贸易增加值统计方式下的比较优势VRCA。在部门层面,将制造业与服务业分别按照技术类型及要素禀赋进行分类,分析不同类型货物贸易与服务贸易之间比较优势的不同特征,同时选取美国作为对比,了解中美对外贸易比较优势的主要差异。主要结论如下:

第一,从总体比较优势水平来看,增加值贸易统计方式下中国对外贸易优势不明显,2006~2011年总体VRCA为0.885,表现为比较劣势。从比较优势的部门分布来看,中国当前具有比较优势的主要为制造业部门,表现为静态某一年份及动态演变具有比较优势的部门多为制造业部门,如增加值贸易统计方式下2011年11个具有比较优势的部门中8个来自制造业部门,而按动态演变分类,持续具有比较优势的4个部门都为制造业部门。从增加值比较优势的变动幅度来看,对比1995~2000年,2006~2011年中国整体行业增长率为13.6%,而服务业增长幅度最大为36.56%。从增加值比较优势的动态演变来看,服务业与制造业部门比较优势的长期增长被农业部门比较优势下降抵消,从而使得中国整体行业比较优势变动平稳。

第二,从VRCA与TRCA对比来看,基于贸易总额计算的总量比较优势TRCA明显高于增加值核算的VRCA,即传统贸易总额核算方法明显扭曲了中国各部门的真实比较优势,这种扭曲主要表现为TRCA对中国真实比较优势的高估。中国整体比较优势高估程度在11.93%~14.37%之间,历年平均约为12.94%,中国对外贸易实际比较优势并没有表现的那么明显,且由于中国出口中加工贸易的大量存在,制造业部门比较优势相对高估程度更大。这种TRCA对比较优势的放大从动态演变来看也部分改变了一些部门的比较优势动态演变分类,如c3、 c13与 c28在VRCA统计中持续具有比较劣势,而在TRCA中则为比较劣势转为比较优势。

第三,从制造业与服务业的分类比较来看,货物贸易出口中,低技术制造业比较优势相对高于中低技术与中高技术制造业,但随着劳动力成本的上升,低技术货物出口比较优势逐渐下降,而后两者比较优势不断上升;同一类型不同部门之间的比较优势及变化趋势之间也存在较大差异。同样,对于服务业来说,整体服务业的比较优势低于制造业,且服务业的主要优势集中于劳动密集型部门,但该部门的增长呈先上升后下降的趋势,比较优势逐渐丧失。资本与知识密集型服务贸易当前比较优势不甚明显但增长趋势较快,将来服务业出口比较优势的提升更要依赖资本扩张和知识积累。

第四,美国对外贸易比较优势与中国表现出不同的特征。增加值贸易统计方式下,美国总体行业比较优势水平与中国相当,服务业部门是美国对外贸易的主要优势部门,但其长期比较优势呈下降趋势,而制造业比较优势缓慢上升。从两种统计方式的差异来看,基于贸易总额的统计方式对美国真实比较优势的扭曲总体表现为低估,且对服务业部门比较优势的低估程度尤为显著。从行业分类研究来看,得益于美国较高的科技发展水平,美国中高技术制造业及知识密集型服务业的比较优势比其他类型制造业与服务业表现得更为突出。

上述研究结论对准确认识与提升中国对外贸易比较优势具有重要的启示:(1)全面认识并着重发挥各产业部门的比较优势。中国工业化进程还远没有完成,低技术制造业仍然是中国具有比较优势的主要部门,传统贸易数据带来的统计“幻象”并不能代表中国已经在中低技术和中高技术制造业取得足够的竞争优势。中国的服务业部门,无论是劳动密集型、资本密集型还是知识密集型服务业部门,增加值出口都较低并具有明显的比较劣势。中国应当推动低技术制造业部门向全球价值链上的高端生产环节发展,积极参与国际分工。(2)加强研发投入与技术创新。当前,中国在全球价值链中主要参与低端生产环节,应加强中低技术和中高技术制造业的研发投入,特别是着力于生产设备和核心零部件生产能力的提高,提升该类部门增加值出口指数及其比较优势,改变长期处于全球价值链低端生产环节的分工地位。(3)加大产业升级力度,特别是制造业的转型升级,实现从制造大国向制造强国的转变。现阶段来看,服务业部门还难以作为中国经济的支柱性部门,中国当前的重中之重仍然是依托制造业积极参与国际生产分工。应继续发挥低技术和中低技术制造业部门的比较优势,以此为依托向全球产业链中上游爬升,在制造业中等技术领域占据优势地位;同时加速淘汰落后产能,大幅度提升制造业的信息化建设水平,掌握制造业重点领域的关键核心技术,并大力发展制造业的数字化、网络化和智能化,以提升高等技术领域制造业的国际竞争力,实现“中国制造2025”。

猜你喜欢

四川化工(2022年3期)2023-01-16 10:43:31

经济(2022年10期)2022-10-12 05:28:26

中国经济周刊(2022年8期)2022-05-07 19:48:06

汉字汉语研究(2021年4期)2021-11-26 10:24:04

消费导刊(2018年9期)2018-08-14 03:19:56

猪业科学(2018年5期)2018-01-26 11:55:39

商周刊(2017年6期)2017-08-22 03:42:43

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生(2014年6期)2014-11-10 02:30:38

江苏年鉴(2014年0期)2014-03-11 17:09:35