全球锰资源现状及对我国可持续发展建议

2020-03-04 06:03孙宏伟王杰任军平张伟波唐文龙吴兴源古阿雷

矿产保护与利用 2020年6期

孙宏伟, 王杰, 任军平, 张伟波, 唐文龙, 吴兴源, 古阿雷

1.中国地质调查局天津地质调查中心,天津 300170;2.华北地质科技创新中心,天津 300170;3.中国地质调查局发展研究中心,北京 100037

引言

锰元素在地壳中平均含量约为0.1%,是工业生产重要的基础性大宗原料矿产之一,90%以上应用于冶金工业中,它是钢材中除铁以外用量最大的元素,有“无锰不成钢”之称[1-2];此外,还应用于轻工业(用于电池及印漆等)、化学工业(制造各种含锰盐类)、农牧业(化肥及杀菌剂等)、建材行业(陶瓷和玻璃的褪色剂和着色剂)以及国防工业等国民经济的各个领域。因此,锰矿资源是我国国民经济建设的重要战略物资。锰最重要的非冶金用途是以二氧化锰的形式充当干电池中的去极化剂,未来随着我国新能源市场的快速增长,对锰矿资源,尤其是电池级富锰矿的需求将不断增加。

近年来,我国金属锰及含锰合金产量已跃居世界第一位[3],且预计未来对锰矿资源的需求还会进一步增强。与此同时,国际市场上锰的价格一直波动较大,新冠病毒疫情爆发以来由于部分地区矿山开采受阻,锰矿价格迅速上涨[4]。如何保障我国锰资源安全,已经成为一个亟待解决的问题。本文将对全球锰资源分布特征、赋存状况、供需格局及资源潜力等进行分析,并在此基础上提出保障中国锰矿资源战略安全的措施和建议。

1 全球资源分布特征

1.1 全球锰矿资源分布概况

世界锰矿资源特点是总量比较丰富,但分布不均[5]。统计数据显示[6],2019 年全球陆地锰矿石储量为8.1亿t,其中南非、乌克兰、巴西和澳大利亚4 个国家的锰矿储量占全球锰矿总储量的75% 以上(图1),但乌克兰锰矿品位不佳,近年来已退出锰矿主要生产国行列。世界高品位锰矿(锰含量35%以上)资源主要集中在南非、澳大利亚、巴西和加蓬。此外,大洋底部还以现代锰结核的方式蕴藏了约3亿t锰资源,但由于技术原因暂未大量开采[7]。

数据来源自参考文献[6]。图1 全球锰储量分布占比Fig. 1 Proportion of global manganese reserves distribution

1.2 中国锰矿资源分布特征

中国锰矿资源储量较少,仅占全球总储量的6.67%。锰矿床具有规模小、品位较低、共伴生组分复杂以及开采成本高等特征,导致我国锰资源可利用率较低,锰矿也成为我国短缺矿种之一[2,8-9]。

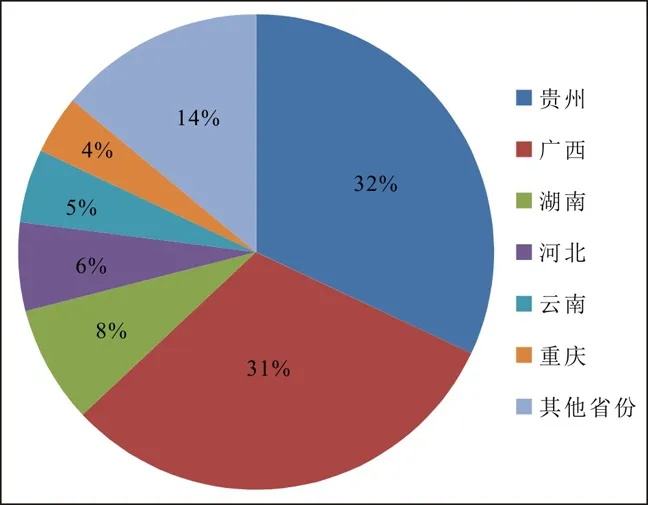

中国锰矿资源分布范围非常广泛,在全国24个省、市和自治区都有分布。但资源储量分布极不均衡,统计数据显示[5,10],中国锰矿主要分布在贵州、广西、湖南、河北和云南等省区,其中贵州与广西查明锰矿资源储量占全国总储量的60%以上(图2)。

数据来源自参考文献[5,10]。图2 我国锰资源储量分布占比图Fig. 2 Distribution proportion of reserves of manganese resources in China

2 全球锰资源生产情况

2.1 主要产锰国

近年来,全球锰金属的年总产量基本保持在1 600~1 900万t之间(图3),其中南非、澳大利亚和加蓬是全球最主要的锰矿资源生产及出口国,三者合计产量占全球60%以上,中国、巴西、加纳以及印度等也是目前全球主要的锰矿资源生产国,但随着中国国内采矿成本提高及环保严格要求,2015年以来中国锰矿产量不断下滑,在全球所占份额也持续下降(图3)。

数据来源自参考文献[17]。图3 2014~2019年全球锰金属产量Fig. 3 Global production of manganese metal from 2014 to 2019

2.1.1 南非

南非是世界上锰矿储量最多的国家,且以高品位锰矿为主。2019年南非锰金属储量为2.6亿t,占全球总储量的32.1%,居世界第一位(表1)。南非锰矿床分布非常广泛,主要集中在Kalahari-Postmasburg锰矿集区,尤以赋存在古元古代Transvaal超群中的变质沉积型锰矿床最为著名[12-13]。

表1 2014~2019年全球主要锰矿生产国年产量及储量数据Table 1 Annual production data of the world’s major manganese producers from 2014 to 2019

2.1.2 澳大利亚

澳大利亚是世界主要的高品级锰矿石生产国和出口国,2019年澳大利亚锰金属储量为1.0亿t,占全球总储量的12.35%(表1)。其锰矿资源主要分布在澳大利亚北部和西部,多为露天开采,品位高且易分选。Groote锰矿是澳大利亚最大的原生氧化锰矿床,锰矿石赋存于砂质粘土中的海相沉积矿层中,矿石含锰量40%~50%左右[14-15]。

2.1.3 巴西

巴西锰矿资源分布广泛,在全国大多数的州都发现有锰。截至2019年底,巴西锰金属储量1.40亿t,占世界总储量的17.28%(表1)。Carajas地区的Azul锰矿区系目前巴西主要的锰矿山,主要生产含锰量在40%的高品位锰矿石和高品级的电池锰矿石[15-16]。

2.1.4 加蓬

加蓬是非洲第二大锰矿资源国,以盛产富锰矿石(锰含量50%~60%)和电池级锰矿石闻名于世。2019年,加蓬探明锰(金属)储量共计6 100万t,占世界总量的7.53%(表1)。加蓬锰矿资源分布较为集中,主要在其东南部的Moanda地区,锰矿多赋存在古元古代(2.3~2.3 Ga)Francevillian超群内,矿床类型以变质沉积型为主[13,15]。

2.2 主要锰矿企业

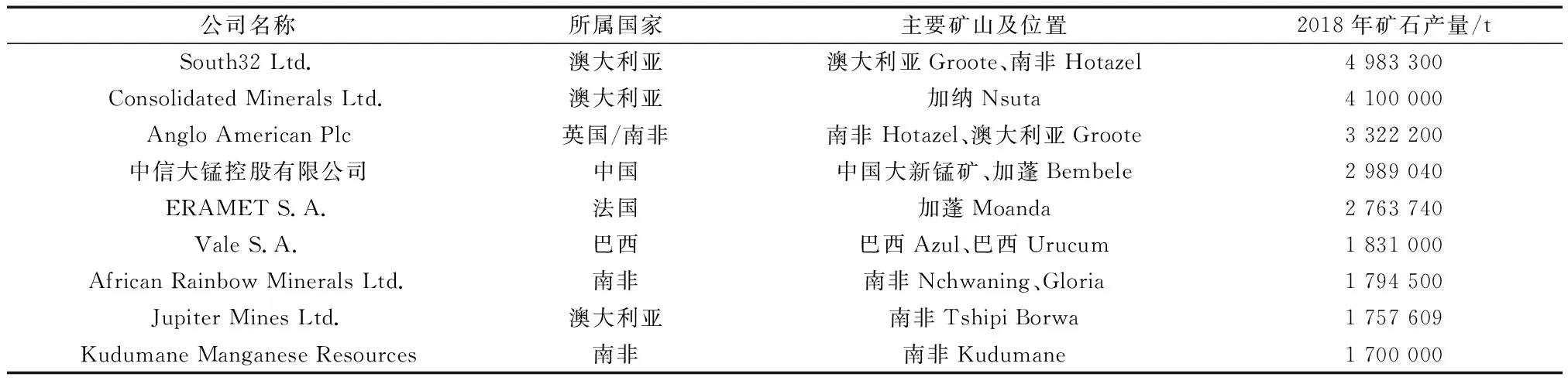

2018年,全球主要锰矿生产国南非、澳大利亚、巴西、加蓬、加纳和中国主要有9家企业12个锰矿山,年产矿石量2 520万t,详见表2。主要矿石商占有全球约56%的产量,是世界优质富锰矿资源的主要控制者,在锰矿资源配置中处于主导地位。

表2 全球主要锰矿公司产量情况表Table 2 The production of the world’s leading manganese mining companies

数据来源自参考文献[17]。

3 中国锰矿供需及进口状况

近年来,随着国内冶金工业的快速发展,我国对锰矿石,尤其是富锰矿石的需求急剧增长,而国内锰矿资源禀赋较差,使得供需矛盾更加突出,我国已连续多年成为全球最大的锰矿进口国。

3.1 进口国高度集中

目前,中国海外锰矿的来源国主要有南非、澳大利亚、加蓬、加纳及巴西等国,其占我国总进口量的90%左右(表3),而来自南非与澳大利亚两国的进口量占比更是超过60%(图4),为保障我国锰资源的战略安全,近年来我国不断尝试拓展锰资源进口来源,但是澳大利亚和南非进口占比仍然维持在50%以上,存在较高的供应风险。

表3 2014—2018年我国锰矿石进口量及来源Table 3 China’s manganese ore import volume and source in 2014-2018

数据源自参考文献[17]。图4 中国锰矿进口来源占比图Fig. 4 Proportion of China’s manganese ore import sources in 2017

3.2 价格波动较大

从我国进口锰矿的平均价格来看(图5),2006年最低只有104.0美元/t,2008年最高则为458.2美元/t,这主要是由于受金融危机影响,锰矿产品供货紧缺,价格急剧大幅上涨。此后由于2014年中国国内钢铁去产能政策的实施,中国对锰矿的需求减缓,2015年回落至122. 4美元/t,但2017年之后由于国内矿山环保要求及采矿成本的不断加大使得国内产量骤降,对外需求增加,国际市场锰矿石价格再次应声上涨。2018 年我国锰矿石进口价格达212.2美元/t,而2020年疫情爆发以来,全球锰矿价格更是快速上涨,即便疫情稳定,在世界富锰国家及巨头锰矿公司的垄断控制下,锰矿价格不会有较大的下降空间。

数据源自参考文献[17]。图5 2006~2018年中国锰矿进口价格Fig. 5 Import prices of Chinese manganese ores, 2006-2018

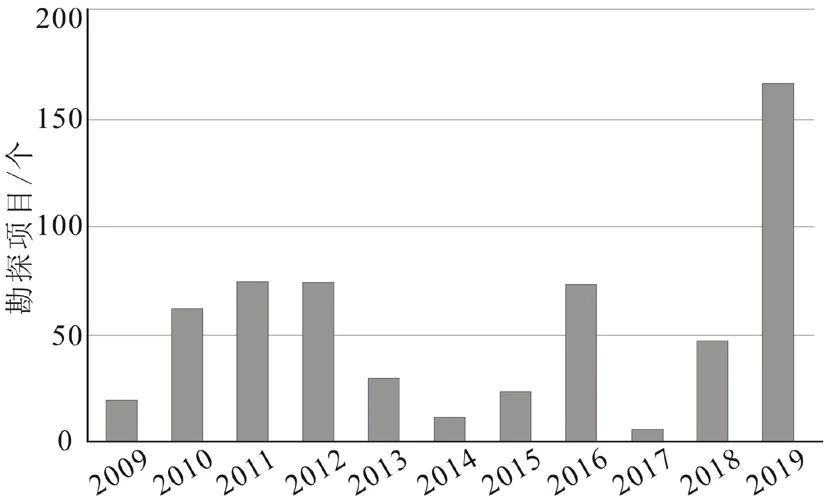

统计数据显示[4],全球锰矿资源储产比超过40年,但近年来对锰矿的有效勘探活动却快速增加(图6),这可能与全球新能源市场的不断增长有关。电池级富锰矿是生产动力电池的主要材料之一(锰酸锂),随着新能源汽车市场的进一步扩大,对富锰矿的需求将十分旺盛,可能会推高锰矿价格。

数据源自参考文献[4]。图6 2009~2019年全球锰矿勘探项目统计Fig. 6 Statistics of global manganese ore exploration projects from 2009 to 2019

目前,导致我国锰矿进口价格波动的原因主要包括以下几个方面:首先是富锰矿资源的分布及产能十分不平衡,锰矿资源丰富的国家及跨国公司几乎垄断了锰矿的定价权;其次是我国海外富锰矿山资源开发投资较少,缺乏国际性巨头锰矿集团;此外,远洋运输成本的变化也会影响我国锰矿的进口价格。

3.3 对外依存度

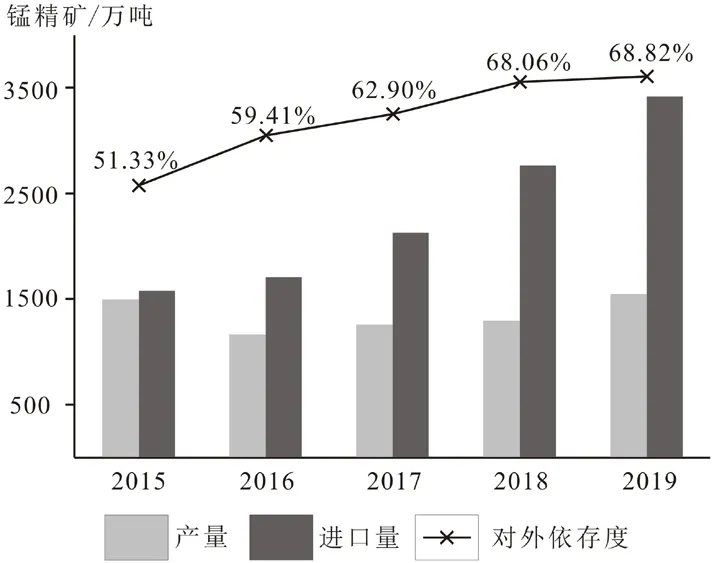

进入21 世纪后,由于钢铁工业飞速发展的拉动,我国成为了全球最大的锰矿进口国,锰矿石及锰精矿的进口量连年上升,2010年之后一直保持50%以上的对外依存度[9],进口的锰矿石主要是品位40%以上的富锰矿。而近年来对外依存度更是超过60%(图7),供需矛盾十分突出。

数据源自参考文献[6,17]。图7 2015~2019年中国锰矿石产量及进口量Fig. 7 Yield and import of Chinese manganese ores, 2015-2019

4 资源潜力分析

受成矿条件所限[2,10,18],国内富锰矿紧缺的现状短期内难以改变,充分利用海外富锰资源将有助于实现我国资源互补。而随着一些高精尖勘探技术的应用[19-20],矿床深部和外围探矿将有利于实现新的找矿突破,为我国锰矿企业提供技术支撑。但随着贸易保护主义及单边主义的抬头,海外市场也充满挑战,甄别锰矿潜力区将有助于国内锰矿企业走出去。

非洲与大洋洲是目前我国海外主要的锰资源来源地,也是全球主要的富锰矿集中地,尤其是非洲,成矿地质条件优越,已连续多年成为我国第一大进口锰来源地。南非、加纳和加蓬锰矿规模大且品位高,易于实现工业开采,且这些国家矿业投资占比高,适合国家级锰企进驻。刚果(金)、赞比亚和纳米比亚锰矿规模小,但矿点多且品位高,投资小且见效快,利于中小型民企介入。而澳大利亚和巴西,由于其锰资源被国际矿业巨头牢牢把持,大型国企进入难度很大,中小型企业则受困于环保、人力成本等因素难以盈利,不利于我国掌控其锰资源。因此,非洲将是我国海外锰资源最重要的潜力区。

通过对南部非洲地区锰矿成矿条件及勘探开发程度综合分析[6,12-13,21-27],南部非洲锰矿勘查开发应重点关注南非北开普敦省的Kalahari—Postmasburg锰矿集区及Limpopo省中部、加蓬的Haut-Ogooue省和Moyen-Ogooue省、纳米比亚中北部地区、博茨瓦纳南部与南非毗邻区、莫桑比克西北部Tete省、赞比亚中部Mansa—Mkushi—Kabwe一带、刚果(金)南部Katanga省Kisenge—Kamata地区。

5 结论与建议

5.1 结论

全球锰矿资源分布具有以下特征:⑴资源分布极不均衡,南非、澳大利亚和加蓬保有全球60%以上的资源储量;⑵产能高度集中,主要矿石商占有全球50%以上的产量,控制着全球主要的优质富锰矿资源;⑶供需分离严重,中国作为全球最大的锰资源需求国,其储量仅占全球的5%左右。

中国锰矿资源特征与需求趋势:⑴分布广泛但储量不足;⑵品位低品质差,富锰矿资源有限;⑶对外依存度过高,海外渠道有限,锰矿资源保障体系不够完善;⑷未来我国锰矿资源的供需矛盾仍将存在,南部非洲地区可作为我国海外锰矿资源勘探开发的重点地区。

5.2 思考与建议

随着国内新能源市场的增长,我国锰矿供需矛盾将更为突出。为保障我国锰矿资源战略安全及锰矿产业的健康发展,国内企业应该抓住“走出去”和“一带一路”倡议所带来的历史机遇,早日促成一个面向全球的多层次、多渠道锰矿资源利用与保障体系。具体建议如下:

查明国内家底,根据需求缺口制定国内外供应规划。在查明国内锰矿资源现状的同时,结合钢铁、新能源电池和化工等主要锰应用行业的未来发展规划,预测锰矿资源的需求缺口,并做出针对性的进出口规划,保障国内锰行业可持续发展。

加强海外布局,提高可控锰资源储量。在增加国内锰矿地质勘查投入的同时,进驻矿业勘查程度较低且技术人才缺乏的富锰资源国,例如南部非洲地区,成矿条件优越,资源潜力巨大。依托高精尖技术找矿,加大国内外富锰资源勘探力度,不断寻求新的锰矿资源。

推动产能合作,在锰矿资源国延伸资源开发加工产业链,加大锰矿开发条件协同效应。引导国内锰矿企业走出去的过程中,既要有大型企业组成的“国家队”又要有中小企业构成的“个体户”,“国家队”可以通过资源勘查、购买股权以及工程换资源等多种合作方式,积极参与资源国锰矿的开发项目,与目标国建立长久战略投资合作关系,将获取世界级矿山作为核心战略,最大力度保障我国锰矿资源供应安全。而作为 “个体户”的中小企业则可以不限矿床规模,以快速直接地获得富锰矿石为目的,多点开花,不断提升我国的可控锰矿储量。此外,进一步提升选冶技术和海洋锰矿资源开采技术,实现对锰资源的综合开发利用。

建立多元化资源供应体系,利用国内市场规模逐步获取话语权。我国对国际锰矿石的依赖程度较高,但国际市场锰产品供应商及定价权主要掌握在国外几大锰矿商手中,存在潜在的风险。为应对国际形势巨变可能造成的供应风险,我国应尽快建立面向全球的多层次、多渠道锰矿资源供应保障体系,分担贸易风险,降低市场波动对整个锰产业带来的不利影响,并利用国内市场规模进一步争夺话语权。

致谢:匿名审稿专家和编辑老师提出了宝贵意见,赞比亚泛亚资源有限公司总经理严增辉先生在成文过程中提供了支持与帮助,在此一并表示衷心的感谢!

猜你喜欢

当代石油石化(2022年5期)2022-06-08

中国锰业(2022年2期)2022-05-19

资源导刊(2021年10期)2021-11-05

建材发展导向(2021年16期)2021-10-12

大众科学(2021年12期)2021-02-05

天然气勘探与开发(2020年4期)2021-01-11

矿产勘查(2020年11期)2020-12-25

环球时报(2016-08-29)2016-08-29

世界博览(2016年12期)2016-07-29