中国半导体的困局与破局

2020-02-27 05:48广东美的制冷设备有限公司冯宇翔

家电科技 2020年1期

文/广东美的制冷设备有限公司 冯宇翔

世界半导体有起码一半的时间是伴随着家电的发展而发展的,世界上大部分伟大的半导体公司都脱胎于家电企业,而由中国家电企业引领的以节能化、智能化为核心的新家电又为全球半导体孕育了新的市场机会。提到中国半导体的困局与破局,绕不开家电,甚至有可能就依赖于家电。

半导体在人类社会只存在了70年。伟大的发明都会使人类的生存状态发生变化,而半导体这项发明,推动人类社会乃至国际格局的变化,比任何其他发明都来得深刻得多。目前。正在左右着世界格局的,无非美国、欧洲、日韩和中国(包括中国台湾和中国大陆),所以本文就围绕着这几个国家和地区展开,并在最后聚焦到中国。

美、欧、日韩及中国的半导体发展之路

世界上第一个晶体管是美国人于1947年研发的,一般认为,这一年就是半导体元年,半导体出现后的前十年,基本上都是美国人在探索与研究。美国人利用晶体管研发了收音机、电视机等家电产品,丰富了美国人的生活,他们在继续深耕这项技术。但就在第一片集成电路被美国人做出来的前一年(1957年),中国人和苏联人一起做出了第一个锗晶体管,这一年,可以认为是中国半导体的元年,中国半导体正是在这一年正式走上了世界舞台,相比美国晚了十年。那时候的国人虽然穷得可能享受不到半导体对生活带来的改变,但这无法阻止中国人追赶世界半导体技术的步伐。1965年是中国科技界的大年,中国不但完成了全球首次的胰岛素人工合成,还独立完成了中国第一片集成电路的研制,这个成绩仅比美国晚7年,和日本相当,比韩国早10年。当时踌躇满志的中国半导体科学家们一定没有想到,这一年竟然会成为中国半导体最接近世界顶尖水平的高光时刻。

随后,日本和中国在同一起跑线上走上了完全不同的两条路,美国开始将其家电和半导体技术进行国外转移,日本利用美国技术的国外转移大量接受美国的专利转让,中国利用美国技术的国外转移大量采购美国的二手设备。

当然,日本人从美国人手上得到的不止是专利,还有品质,麦克阿瑟和戴明通过教日本人做收音机,使“质量优先于技术”的哲学在日本产业界生根发芽,凭借对专利技术的研读和对品质控制的执着,日本人的半导体和他们的家电一起在80年代登顶世界龙头,日立、东芝、松下等既做家电又做半导体的公司控制了全球半导体市场超过一半的份额;而中国人从美国人手上买的20多条二手设备线却在电子行业的更新换代中一无所用,80年代改革开放,“能买的不造”成为了主导中国经济的核心思想,这在带来举世瞩目的中国速度的同时,也带来了中国半导体自主技术的停滞。

美国在与日本和中国的买卖中获得了大笔收益,但美国人更乐于见到的是当时中国的样子而不是当时日本的样子,所以上世纪90年代,美日贸易战爆发了,在半导体方面,可以说赢家是韩国和台湾。韩国在上世纪 60 年代进入工业化时代,家电产品供应商三星通过收购美国仙童在韩国的子公司获得芯片加工技术,开始在世界半导体舞台崭露头角。当世界注意到三星的悄然崛起后,开始对其技术封锁,但为时已晚,三星已经有了足够的技术储备,在韩国政府的政策支持下开始动用举国之力自主研发,并利用美日贸易战开展了著名的“逆周期”投资策略,这个曾经在半导体方面落后中国十年的国家,依仗三星、LG等家电企业,取代了日本,成为新的世界半导体产业重心。

中国台湾半导体的起步也源于其六七十年代遍地开花的出口代工企业,这些企业从代工收音机做起,到代工黑白电视和彩电,再到代工空、冰、洗等白电,台湾虽然没有知名的家电品牌,但这些家电代工企业却撑起了台湾50%的工业产值,也为台湾半导体的发展提供了土壤。台湾尝到了家电代工的甜头,所以在动荡的90年代,当全球都在因为日本的半导体产能锐减而发愁时,台湾为半导体创造性地引入了代工模式,台积和联电做流片代工、日月光和精材等做封测代工,台湾的半导体代工不但为全球提供了半导体产能,还使全球的半导体商业模式发生了结构性的变化。

而在此时,贸易战中的日本也在寻找新的可能性,在当时的舆论界,日本人只有做那些美国人也不会做的东西,才不会被指责,否则哪怕一点雷同都会被定义为抄袭而被刻意放大。这个过程无疑是艰难的。而日本企业瞄准了半导体的上游,那是更基础的科学领域,基础得甚至会被人忽略。事实上,在高纯度单晶硅和光刻胶这两个半导体制造的基本材料上,日本企业取得了优势,昔日的日本家电巨头日立、松下、三菱等都成为了首屈一指的半导体基础材料供应商,统治着当今半导体界的方方面面。

中国台湾的代工模式影响着贸易战另一头的美国,硅谷出现了两个新现象,一个是出现了一些仅从事制造的半导体工厂,另一个是出现了一大批仅从事设计的半导体公司,并以后者更甚。家电制造从美国转移到了日本和韩国,又从日韩转移到了中国,半导体制造则从美国转移到了日本,又从日本转移到了韩国和台湾,直到美国总统特朗普上台前,美国人似乎是越来越不屑于自己进行制造了;美国留下的半导体产业链的核心技术是EDA工具,全球半导体的设计软件基本都是由美国公司提供的。如果不用日本的单晶硅和光刻胶,全球的半导体产量会损失一半,如果不用美国的设计软件,全球将再无半导体新品。

欧洲几乎是与美国、日本同时起步进入半导体产业的,在日本东芝、日立等企业同时在家电和半导体界如日中天的时候,以飞利浦和西门子为代表的欧洲企业也同样在这两个领域占有一席之地。后来,这些公司的半导体部门被分拆,成为了全球知名的半导体IDM公司,这些公司往往以特殊工艺见长,譬如功率半导体和传感器芯片,要完成这些特殊芯片的流片和封装,往往需要特殊的设备,所以欧洲涌现出了一批独步天下的半导体设备公司,从光刻到研磨,再到焊接和检测,欧洲的半导体设备几乎成为高端半导体设备的代名词。日本有百年老店、欧洲也有;日本人有工匠精神、欧洲人也有,如果说日本人通过对化学的专研,夺取了材料技术的明珠,那么,欧洲人则是通过对物理的专研,夺取了装备技术的明珠。

70年的半导体业界风起云涌,各路英雄粉墨登场,有人黯然离去,有人方兴未艾。经过几轮洗牌,半导体全球化的格局已经形成,笼统地说,日本的材料、欧洲的设备、美国的软件、韩国和台湾的产能,构成了半导体的经济基础并决定着半导体的上层建筑。通过对历史的回顾,中国大陆在半导体的经济基础方面惊鸿一现,却最终未能成功参与全球分工,那么在上层建筑方面呢?

半导体的上层建筑由计算、存储、通信、功率与其他共五个部分组成。功率半导体芯片属于功率的范畴,物联网芯片则很宽泛,计算、存储、通信和其他中的传感器都可以算作是物联网芯片。理论上,每个人都可以利用美国的软件进行芯片设计,借助日本的材料和欧洲的设备,在韩国或台湾将这五种芯片制造出来,但实际上,并没有那么简单。

计算芯片是严重依赖软件生态的,PC时代是x86的天下,移动互联网时代是ARM,中国人不一定设计不出更好的指令集,但是由Windows和Andriod保驾护航的软件生态会使其他架构的计算芯片大概率失去实用价值。目前,计算芯片主要由美国和欧洲控制。

通信和功率芯片多为分立器件,可以简单理解为如何将一个晶体管的性价比做到极致,这里说的“做”,更多的是“制造”而非“设计”,“设计”是基于“制造”的设计,“制造”决定了“设计”的可能性,所以我们几乎没有听说过分立器件做得好的Fabless,分立器件做得好的大多数都是IDM公司。中国目前不乏做分立器件的IDM公司,但是中国人既然在半导体设备方面受制于人,分立器件这一刻做得再好,下一刻都可能惨淡收场。目前,通信芯片的话语权掌握在美国手里,功率芯片欧洲和日本做得不错。

存储芯片的核心是在一个集成电路中容纳更多能够稳定运行的存储单位,其核心同样是制造,并且更致命的是先入者已经建立了完善的专利布局,目前这些专利还没过期,中国人要做,只能小心翼翼的做,稍有不慎就有灭顶之灾。目前,存储芯片被韩国和美国统治着。

至于模拟芯片、传感器芯片,与其说中国人起步晚、技术落后,更有可能是因为缺少试错和迭代的机会,使中国人在模拟和传感器芯片方面近十年来始终与国外保持着一个不大不小的距离。目前,欧洲和日本在模拟和传感器芯片的市场份额最高。

这些计算芯片、存储芯片、通信芯片、功率芯片和模拟芯片被用在各种电子产品之中,应用最为广泛的,就是家电:最早被用在收音机、电视机、音响等黑色家电之中,后来用在PC、相机、手机等米色家电之中,现在又在在空调、冰箱、洗衣机等白色家电之中得到使用。半导体的诞生创造了家电的形态,家电的功能升级又反过来影响着半导体的技术发展,在半导体的上层建筑,半导体与家电相生相克,相爱相杀,可以说,对于民用半导体,得家电者得天下。

中国半导体行业如何破局

回顾了世界半导体70年的恩怨情仇,今天,其经济基础和上层建筑业已形成,强者恒强的局面似乎牢不可破。中国半导体的困局,不是中国半导体被困之于局内,而是中国半导体被置之于局外!中国的半导体要破局,就要入局!

我们前面对中国半导体的描述不多,其实中国半导体在经过了改革开放前的计划机制和改革开放初期的行业失序后,借助国家政策的扶持和海外技术的加持,也得到了一定的发展,涌现出了一些企业,只是这些中国的半导体企业和中国的家电企业是井水不犯河水的,这点与主流半导体玩家有质的区别,这些企业也取得了一定的成就,只是这些成就与中国的大国身份并不匹配。半导体不但能改变人类社会的生存方式,还能改变国家机器的经营模式,如果哪个国家半导体的地位与这个国家在世界的地位不匹配,将有累卵之危。所以,中国的半导体企业必须找到入局之道。

今日的半导体产业已是全球共此明月,全球五大玩家,牵一发而动全身,没有任何一个国家能够只手遮天。多头格局让我们的入局不必全面突围,只需要有一个或几个绝对高地,就能成功入局,只是这个高地并不是稀土。那么应该从哪个领域实现突破呢?

半导体材料方面,除了硅这个主材料之外,剩余的材料大致可以分成两类:光刻与辅助光刻的材料。

半导体设备方面,已经与材料水乳交融互为关系,因此半导体设备也可以大致分成两类:光刻与辅助光刻的设备。

材料是化学的天堂、设备是物理的世界,从掌握基础理论到技术产业化落地也需要长时间的沉淀,因此,如果要在设备和材料方面入局,只能通过足够长的时间去研究和足够多的资金去投入,才有可能取得突破,并且材料和设备不能孤立地去发展,特别是在研发新的半导体制程时,设备是基于材料的设备,材料是之于设备的材料,设备商和材料商要互相给予对方宽容,提供试错机会。因此,如果要从半导体材料和半导体设备方面取得突破,一定不能依赖于单纯的市场行为,也一定不要指望立竿见影。

半导体软件方面,将数学模型转换成仿真结果,将执行程序转换为流片图形,其实只要规则设定好了并不是十分难的事情,软件的易用性和用户的习惯往往是一个软件是否能取得成功的关键,多年的优胜劣汰后,留下了Synopsys、Cadence、Silvaco等软件,这些软件基于Linux、设计者不乏中国人的身影,理论上是可以在短时间内形成突破的,但是却不可能形成取代;这就很尴尬了,设想一下,如果中国人自己开发了一套半导体设计软件给中国人自己用,这到底算是入局还是算是出局呢?因此,在半导体软件方面,就像我们有自己的永中、WPS等办公软件,但主要还是用Office写文档一样,我们要有,但也很难依赖它来入局。另外,同样的,半导体EDA软件的发展也一定不能依赖于单纯的市场行为。

半导体产能方面,中国台湾地区因为其特殊性,已经成为了半导体芯片的世界工厂之一。如果半导体不再有战略意义,中国大陆成为新的世界工厂是顺理成章的事情,但如果半导体的战略意义依旧,中国大陆仍面临着新工艺设备的引入和外部客户的订单压力。因此,在半导体产能方面,如果一直没有自主的核心技术的背书,即便是中国与全球差距最小的封装与测试,也一直会被隔断在一个距离世界顶级工厂不远不近的位置。在中国半导体产业上游不稳的情况下,产能的铺陈需慎之又慎,台湾会长期成为一个好的缓冲地带,大陆很难依靠产能的单点突破来入局。在半导体产能方面,最好能让它成为一个单纯的市场行为。

半导体设计方面,属于上层建筑的范畴,企业一旦成功起步就能自我造血、滚动向前。中国已经出现了一些在细分领域度过了黎明前的那段黑暗的企业。按照半导体设计的游戏规则,有些模块可以从EDA或者Fab厂商处购买;有些模块需要自己实现;还有一些模块即便是自己实现,也要给他人支付专利费用、还要依赖下游应用。当我们从更高的角度俯视中国整个半导体设计产业时,中国的半导体设计产业整体还很弱,特别是模拟设计方面,并不完全因为起步较晚,更因为缺少试错与迭代机会,与欧美设计公司相比,价格与性能都存在差距。

因此,中国半导体近期就能做成的事情寥寥无几,半导体设计可以算是其中一个,从会设计的、能设计的开始,从低端的、不太靠经验的开始,也不失为一个培养中国半导体生态的途径,但通过半导体设计带中国入局,显然过于单薄了,需要补强。

总结一下以上分析,中国要入局,就需要在半导体材料和设备方面进行政策性的持续投入,使某些关键工艺环节成为全球化半导体产业分工的一部分,并在半导体设计方面构建起产销畅通、自我循环的生态,使之成为有中国特色的社会主义市场经济的一部分。中国半导体的材料和设备水平决定了中国半导体的生产力水平,中国半导体的设计水平决定了中国半导体的生产关系水平,前者是后者的前提和基础并决定了后者的发展和变革,后者又对前者起作用,后者是否能以一个活跃的形式存在,将或解放、或束缚,或推动、或阻碍前者的迭代与进化。

当今之世,要发展半导体材料、设备和设计,离不开两个要素:国家意志和人才,国家意志可以带来资金,人才可以带来技术。其实国家支持半导体的意志是一贯而坚定的,经历了908项目的失败和863项目的“陈进造假”,国家还是持续支持了909工程等项目,在上海张江打造了一个“中国硅谷”。2014年6月,国家发布了《国家集成电路产业发展推进纲要》,9月,国家集成电路产业投资基金成立,也就是我们俗称的“大基金”。

半导体这两年的热度有增无减,促使许多资本和创业者蜂拥而至,有时也着实不易分辨这些资本与创业者是准备实业救国,还是只是抱着击鼓传花的心态进入这个行业。

利用“大基金”并不可耻,并且是必须的,因为半导体作为暴利行业的时代早已过去,在世界范围内,半导体产业已经是一个几乎连平均的GDP增长都跑不赢的行业,但资本和创业者是否都了解这个行业,是否都热爱这个行业,是否都敬畏这个行业,值得商榷。

并且我们在上面也已经阐述,在不具备设备和材料的话语权的时候去投资半导体产能是非常危险的,有可能会陷入无材料可用,无设备开工,无订单生产的状态。半导体产能上的投资确实是视觉冲击力最强的,一大片地、一大座厂、一大批人,所以近年来,“大基金”似乎总是热衷于12寸线的投资,全国各地一下冒出了好多12寸的项目,会不会出现“村村点火,户户冒烟,一地鸡毛”的情况,我们拭目以待。

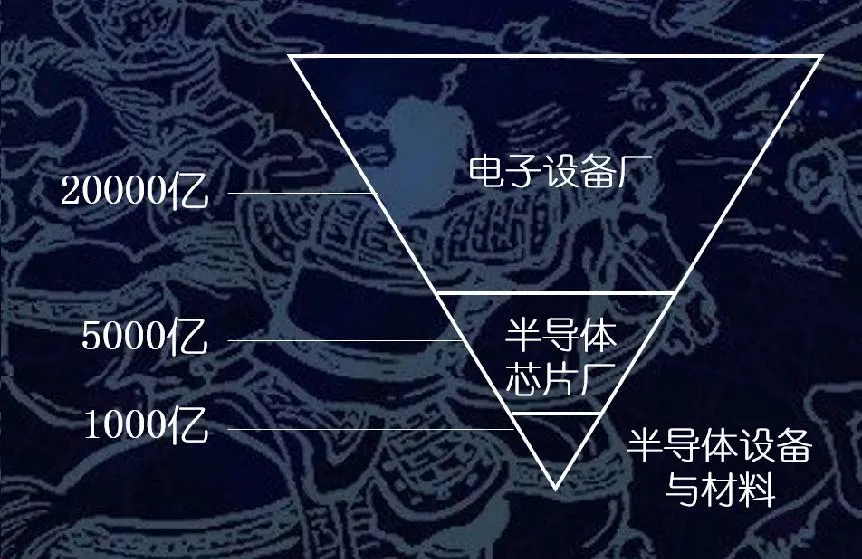

从产值上看,半导体产业呈倒金字塔布局。来自2018年的数据,最上游的如家电等的电子设备厂商的产值是2万亿美金,下方的半导体芯片厂也就是我们这里所说的半导体产能的产值是接近5000亿美金,而更下游的半导体设备与材料的产值是1000亿美金。越是核心,产值越低;越是重要,投资周期越长,这种与市场价值观相悖领域,是不是更值得也更需要资金上的支持呢?

执行国家意志的国家政策制定者,是谋一域,还是谋全局;是谋一时,还是谋万世,是个两难的抉择。

另外,目前中国最成功的几个半导体项目,或多或少都有对外合作的背景,在政策执行时,我觉得不一定动不动就只支持所谓的国产化,在全球分工的今天,国产化的定义本来就是模糊的,如果国外的法人或自然人能与中国人一起研究某项技术并且共享成果,难道不是一件更美好的事情吗?别人越是狭隘,我们越要开放,把中立的都拉拢来做朋友,敌人最后也会变成朋友。

再说人才,怎么才能吸引80、90、00后的国人投身一个只能勉强跑赢GDP的行业呢?中国半导体之父张汝京博士在今年的“中国芯”的主题演讲里面认为,半导体公司需要为孩子们做到以下五点:成就感、不断学习的机会、升迁的机会、整体待遇有竞争力、愉悦的工作环境。这些被称之为“张氏五条”。“张氏五条”可能还需要有一个前提,那就是半导体公司确实有提供这些的能力。

上文我们回顾半导体史,伟大的半导体企业大多都是脱胎于家电厂家的,而家电又自始至终都是半导体的最大应用领域。所以让这个事情更可能成功,要么就是家电企业自己做半导体,要么就是张汝京博士现在倡导的所谓CIDM模式。

CIDM模式与之前我们常说的VIDM模式相比,他把应用厂家也纳入其中,这是一个很重要的变化。CIDM是在半导体设计时就直接和应用层进行技术和利益的绑定,这无疑大大提高了设计出的半导体产品被应用的几率,这也就是本文前面谈到半导体设计时需要补强的东西。

黑色家电和白色家电的节能化和智能化给全球半导体提供了广阔的应用前景,和米色家电智能手机的增长带来的狂欢不一样,那是建立在手机取代MP3、取代GPS、取代数码相机的基础上的,可谓几家欢喜几家愁,半导体的实际需求因为智能手机的增长是在萎缩的,近年来如此多的半导体公司实施并购抱团取暖与之脱不了关系。但黑色家电和白色家电的节能化和智能化是确确实实在原有的家电里面多塞了一些功率芯片、传感芯片和通信芯片,并且这与其他电子产品没有替代性,是对半导体切切实实的需求增长。

全球家电的中心已经转移到了中国,家电节能化、智能化的革命是由中国家电企业带动的,中国的半导体公司通过CIDM模式和中国家电企业绑定,让半导体产品迅速落地转化成财富,使半导体公司具备提供“张氏五条“的条件,从而吸引越来越多的后来者进入半导体行业,从而吸引越来越多的海外半导体从业者回国。通过国家意志扶持国内外企业共同研究,并共享半导体材料与设备,通过与家电企业协同发展让半导体设计公司实现自我造血,并吸引人才,这或许就是中国半导体的破局之道。

猜你喜欢

环球时报(2022-09-29)2022-09-29

华人时刊(2022年3期)2022-04-26

中华手工(2021年2期)2021-09-15

发明与创新(2021年17期)2021-07-05

军民两用技术与产品(2021年12期)2021-03-09

制冷(2019年2期)2019-12-09

华人时刊(2019年15期)2019-11-26

电影(2019年3期)2019-04-04

中国惯性技术学报(2015年1期)2015-12-19

中南民族大学学报(自然科学版)(2015年2期)2015-12-16