欠发达地区高职会计专业实践教学难点的突破与实践

2020-02-22 12:25赵丽金梁蕤

商业会计 2020年2期

赵丽金 梁蕤

【摘要】 产业转型升级背景下,中小企业越来越青睐“快上手”“多面手”型会计人才。文章以问题为导向,针对欠发达地区高职会计专业囿于客观经济及地域条件的限制,难以通过开展与企业的实质性合作等方式为在校生提供“真账实做”的机会等问题,构建了“教学做一体”的强化核心技能的课程体系,突破性地在该课程体系的实践教学环节,采用由任课教师赴企业实践锻炼、根据课程实践教学的需要、分期分批带领学生进入相同企业共同完成实时真账现做的方式,使学生在校期间能多次进入企业完成真实工作任务,解决了学校教与企业做相脱节的问题,有效地提高了学生专业核心竞争力的培养质量。

【关键词】 欠发达地区;会计专业;实践教学;真账实做

【中图分类号】 F23;G642 【文献标识码】 A 【文章编号】 1002-5812(2020)02-0126-04

近年来,在国家各项创新创业利好政策的牵引下,大量的中小企业纷纷涌现。在财务人员的选聘方面,越来越多的中小企业青睐于“快上手”“多面手”型会计人才。为实现上述培养目标,高职院校必须努力提高会计专业实践教学的有效性,可以通过校内实训(做模拟账)+校外实践(做真账)相结合的方式予以实现。

一、欠发达地区高职会计专业实践教学的难点

欠发达地区高职院校囿于客观经济条件及地域条件的限制,会计专业难以开展与企业的实质性合作,更难以效仿发达地区高职院校通过引进“校中厂”、开办代理记账公司等方式为学生提供在校期间到企业真账实做的机会,学校教与企业做相脱节,影响了高职会计专业学生核心竞争力的培养质量。

(一) 欠发达地区企业数量少、实力弱,会计工作保密性的特点限制了校企合作的开展

欠发达地区客观经济条件及地域条件相对较差,中小企业的数量相对较少,实力较弱,且多为商贸企业,绝大多数企业为了节省成本,对财务岗位的数量设置往往仅满足于不违反规定。有限的市场条件及会计工作本身的保密性约束了欠发达地区高职会计专业实践教学走出校门,局限于校内的“纸上谈兵”,学生在上岗前少有接触真账的机会,大量的校内实训仿佛“空中楼阁”,与企业岗位对接的专业核心竞争力的培养受到极大限制。

(二) 欠发达地区高职院校难以实施“校中厂”模式

受区域市场环境和办学条件的限制,欠发达地区高职院校难以复制发达地区高职院校的“企业进校园”或开办代理记账公司等“校中厂”模式,且此类模式在实践中也存在一定的不足:(1)学生的实践业务内容不是实时真账现做,操练的仍旧是“过时账”,未能与最新的政策法规完全同步。(2)学生的实践业务内容以制造业为主,无法契合绝大多数高职会计专业学生就业的方向为中小型商贸企业这一现实。(3)专业教师在实践教学中无法体现主体地位,“校中厂”模式下的教学主体以校外企业专家为主。

(三) 高职会计专业人数多,批量到企业实习的难度大

由于会计职业的社会认可度较高等原因,欠发达地区高职会计专业每年的招生人数普遍较多。以茂名职业技术学院会计专业为例,2016级开设10个班共432人,2017级开设10个班共467人,2018级开设12个班共586人。如此庞大的招生规模,加之会计岗位本身的特殊性,要想采用传统的实习方式批量安排学生到企业实习难度很大。学生在校期间无法到企业操练真账成为欠发达地区高职会计专业实践教学的最大难点。

二、欠发达地区高职会计专业实践教学的难点突破与实践

为突破欠发达地区高职会计专业实践教学中的难点,本文以茂名职业技术学院会计专业的实践教学改革探索与实践为例进行分析。

(一) 构建“教学做一体”的专业核心技能强化课程体系,丰富课程内涵

为满足培养“快上手”“多面手”型会计人才的需求,精准培养学生“会做账”这一核心竞争力,茂名职业技术学院会计专业构建了“教学做一体”的强化核心技能课程体系,实践教学设计将单项技能训练与岗位综合训练相融合,80%的课程的实践教学环节实现了校内仿真实训与企业真账实做相融合,采用灵活的考核方法,全程“教学做一体”。课程体系设计如下页表1所示。

1.丰富B类(理论+实践类)课程的课内实践教学内容,融入企业“真账现做”环节。在“教学做一体”的课程体系中,中小企业会计实务和会计电算化属于B类(理论+实践类)课程,两门课程的开设时间同步,均为两个学期(第二、三学期,约8个月),侧重于个人单项技能训练,期末总评成绩的构成包括平时考核(占10%)+课内实训考核(占20%)+校外实践考核(占20%)+期末闭卷考试(占50%)。

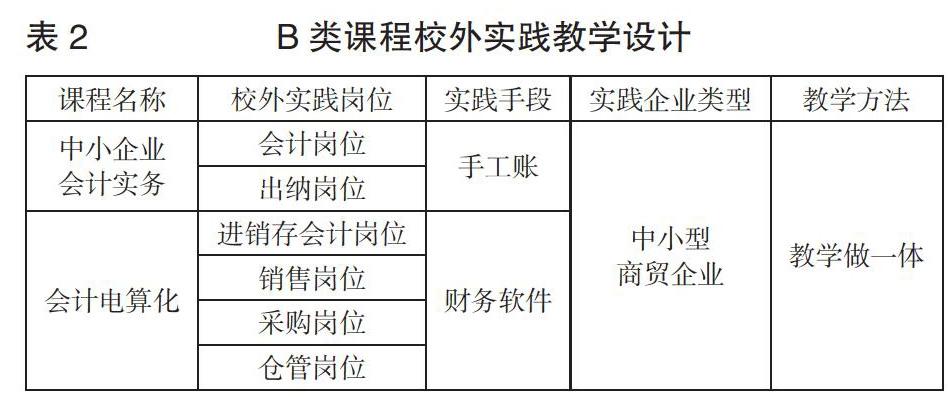

该类课程的課内实践教学设计如下:课内实训+校外实践,课内实训的内容以制造业的模拟账为主,校外实践的内容以中小型商贸企业的真账为主。一方面,制造业的会计业务最具代表性,会计专业学生必须熟悉制造业经济业务的账务处理,才能为培养“多面手”型会计人才奠定坚实的基础;另一方面,统计分析茂名职业技术学院2009年以来学生顶岗实习的企业类型后发现,约60%的学生在中小型商贸企业完成财务岗位的顶岗实习,因此有必要提前通过校外实践环节增进学生对中小型商贸企业财务岗位典型工作任务的认识,有效提高学生的核心竞争力。该类课程实践教学中的校外实践部分由任课教师联系本人实践锻炼的企业,灵活安排,每周利用半天时间分批带领学生进企业完成实时真账现做。学生进入校外实践的岗位根据教师联系的企业的财务岗位设置而定,如表2所示。

中小企业会计实务课程以出纳岗位和会计岗位为主,会计电算化课程以销售岗位、采购岗位、仓管岗位、会计岗位为主。教师根据本人参加实践锻炼企业的具体情况,结合课程前期的授课内容以及学生的胜任能力,预先梳理出学生进入校外实践的岗位及典型工作任务,并根据不同的工作任务内容制定对应岗位实践教学内容的记录评价表及典型工作任务的实操要求、评价标准。教师带领学生进入企业实践的当天,学生根据不同岗位实时的工作任务进行真账现做,涉及需要到银行、税务等外单位办理的业务,由教师与学生共同前往完成,教师全程指导讲解并现场考核学生的工作任务完成情况。B类课程的实践教学环节充分体现了“教师现场教—学生马上学—学生现场做”。

2.优化C类(纯实践类)课程的纯校内实训模式,手工与电算化平行做账。在“教学做一体”的课程体系中,会计综合实训课程属于C类(纯实践类)课程,是会计专业单独设置的主干实践性课程,侧重于个人综合技能训练,实训时长为3周,全程在校内集中完成,目标是打好学生认知企业全盘账的基础。学生需根据实训任务的要求同时使用手工+电算化两种手段完成一家制造业公司某年12月份的完整业务处理。根据科目汇总表账务处理程序的要求,按照原始凭证的填制审核—记账凭证的填制审核—明细分类账的登记—科目汇总表的编制—总分类账的登记—财务报表的编制流程完成。教师根据课程实训要点分别设计手工账实训考核指标及电算化账实训考核指标。通过手工和电算化两种手段平行做账,可以有效增强学生对会计全盘账的认知。手工账的训练可以加深学生对会计账务处理程序的理解,加入电算化账的平行处理可以训练学生掌握从手工账到电算化账的过渡方法,有效契合学生未来就业岗位的状况——大量中小企业的财务处理手段正在逐步将手工账与电算化账相融合。

3.创新C类(纯实践类)课程的考核方式,分小组、分岗位、分地点、分权重。在“教学做一体”的课程体系中,会计核算岗位模拟实训课程是会计专业单独设置的主干实践性课程,侧重于小组岗位技能综合训练,实训时长为3周,包括校内实训和校外实践两部分。茂名职业技术学院会计专业在本门课程的教学中,创新了分小组、分岗位、分地点、分权重的“四分”考核方式。通过以考促学,有效提高了学生的学习积极性和实践有效性。

(1)分小组:学生4人一组。

(2)分岗位:小组4人轮流完成会计主管、制单会计、记账会计、出纳四个岗位的工作内容。

(3)分地点:在校内,小组完成一套模拟账的四轮分岗位轮岗实训,教师按校内实训小组分岗位考核表对校内实训环节进行详细考核;在企业,由校内指导教师分批带领每组学生进入教师赴企业实践锻炼的企业,根据企业的实时业务,指导学生按当前轮次自己负责的岗位,现场配合完成业务处理及岗位之间的凭证传递等,教师以个人答辩的方式现场考核学生,根据学生的表现填写考核表。若进企业实践当天未发生具体经济业务,则由现场学生审核企业的历史业务处理。

(4)分权重:本门课程的总评成绩构成包括平时考核(占20%)+小组成绩(占30%)+学生岗位实训成绩(占50%),其中,学生岗位实训成绩部分,根据四个岗位在企业中的重要程度分权重设计其在成绩构成中的比例:会计主管占30%、制单会计占30%、记账占30%、出纳占10%,针对四个岗位的工作内容制定细化的评分标准,确保考核不流于形式,真正训练学生成为“多面手”。

4.激发学生运用所学专业知识,主动解决企业会计核算中的实际问题。毕业设计课程是单独设置的专业实践性课程,安排在学生顶岗实习期间,实训时长为8周,由学生以分组合作的方式在实习过程中完成。要求学生利用所学理论知识,按照会计准则、会计规范的要求,以顶岗实习单位为原型,为目标企业设计仿真账套,并设计配套的会计凭证、会计账薄体系、适合的账务处理程序,运用指定的财务软件完成模拟经济业务的会计处理,撰写毕业设计说明书,完成并输出打印目标企业的模拟电算化账套资料。本课程旨在培养学生综合运用所学理论知识、专业技能及会计电算化手段,分析和解决企业会计核算实际问题的能力;训练学生的独立工作能力和创新能力,使学生受到设计方法和技术应用能力的锻炼;帮助学生树立起正确的思想方法、理论联系实际的工作作风和严谨求实的工作态度,为将来能够胜任会计岗位工作积累一定的实践经验。

(二) 课堂搬进企业,师生现场齐做账,专业技能水平双提高

为了实施“教学做一体”的实践课程教学设计,确保学生进企业“实时真账现做”这一关键环节落到实处,结合会计行业的特点,茂名职业技术学院会计专业采用了将课堂搬进企业、师生现场齐做账、专业技能双提高的方式。

按照高职院校对专任教师的评聘要求,教师赴企业参加实践锻炼每五年不得少于6个月。在专业教学任务繁重的背景下,对于这一要求,绝大多数教师只能利用课余时间赴企业实践锻炼。借助会计专业实践教学改革这一契机,由教师与实践锻炼的企业充分沟通后签订财务人员保密协议,灵活安排时间带领学生定期进入企业开展“课堂搬进企业”的实时真账现做教学,师生齐做账。任课教师提前结合实践教学目标,有计划地选择实践锻炼的企业,有针对性地在实践锻炼期间调查、了解、设计该企业适合开展会计专业实践教学的岗位、工作任务及考核标准,然后根据不同课程实践教学的需要分期分批带领学生进入企业共同完成实时真账现做,并组织现场考核,学生在校期间能多次进入企业完成真实工作任务,解决了学校教与企业做相脱节的问题,形成了一系列分课程的校内外实践教学精细化考核标准,编制完成一套《中小型商贸企业通用财务岗位典型工作任务实践教学考核评价标准》。

上述实践教学方式的可行性及优势体现在:第一,教师对实践锻炼的企业的情况及业务内容比较熟悉,能独立完成企业的财务岗位工作,为实践教学奠定了基础。第二,教师亲自带领学生进企业完成实时的业务处理,全程手把手指导并监督学生完成真账实做,为业务处理的正确性提供了保障。第三,教师及学生进入企业实践锻炼均为无偿行为,在有教师全程保驾护航、确保工作完成质量的前提下,企业乐于接受。第四,学生可以零距离接触企业真账,并直接完成企业真实财务岗位工作的业务处理,可大大提高学生对职业的认知及职业能力,教师在此过程中也可以不断更新和提高自身的专业知识。

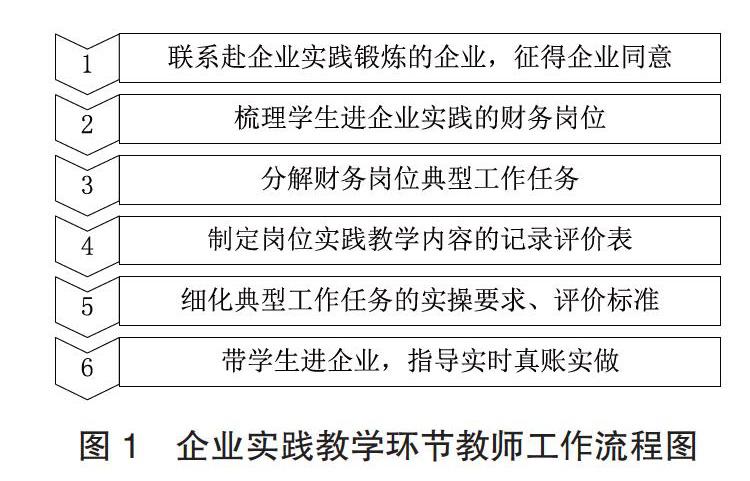

具体实施路径:在会计专业核心技能培养的主干课程——中小企业会计实务、会计电算化、会计核算岗位模拟实训等三门课程的实践教学中,均设计并安排了学生进企业实践的教学内容,由任课教师根据课程实践教学需要分批分期带领经考核合格的学生到企业操练真账实做。企业实踐教学环节教师工作流程如图1所示。

教师在前期需根据赴企业实践锻炼的经历及向企业、行业专家咨询的结果,对企业财务岗位的工作内容及日常经济业务进行细化,制定带学生进企业开展岗位实践教学的内容记录评价表。为确保教学内容具体化、学生真账实做的考核内容明细化,最终实现实践成效的最大化,茂名职业技术学院会计专业制定了一套中小型商贸企业通用财务岗位典型工作任务实践教学考核表,共包括15张具体表格,如下页表3所示。

企业实践教学具体组织实施安排如表4所示。

三、达到的效果

开展会计专业实践教学难点突破的探索与实践以来,茂名职业技术学院会计专业学生核心竞争力培养质量得到了明显提升,主要体现在以下方面:

(一) 麦可思报告体现专业优势

根据第三方评价机构麦可思的数据显示,茂名职业技术学院2015—2017届会计专业人才培养质量评估中的多个主要指标趋势:就业率、月收入、专业相关度、就业现状满意度、离职率、校友满意度、教学满意度均优于本系及本校各专业的平均水平,且呈现出逐渐向好的态势,充分体现了会计专业人才培养质量的优势。数据还显示,本成果的“教学做一体”课程体系中的中小企业会计实务课程是学生认为最重要的专业课程,本成果主要完成人是学生认为对自己最有帮助的教师。

(二) 技能大赛

茂名职业技术学院会计专业学生自2013年开始每年参加全省范围内的各种专业技能大赛,主要包括由广东省教育厅主办的全国高等职业院校技能大赛广东省选拔赛会计赛项及由用友公司主办的会计信息化大赛,学生在竞赛中屡获佳绩,获国家级奖项6项,省级奖项14项。2016年,在本成果组织实施并初见成效的第四年,取得了全省二等奖的突破。2018年,最好成绩进入全省前10名,超过了部分示范性高职院校,雄居粤东西北各高职院校之首。事实证明,本成果的组织实施切实提高了学生的专业操作技能,有力地提升了学生的专业水平。

(三) 毕业生成功案例

根据追踪调查数据显示,自2015年以来,茂名职业技术学院会计专业毕业生进入企业后成长较快,在工作中充分展现了“快上手”“多面手”的特点,绝大多数学生在三年以后逐步晋升为企业骨干。根据用人单位的反馈信息,会计专业毕业生的专业实操水平明显优于其他同类院校的学生,甚至高于部分本科院校毕业生。因学生在校期间已直接参与企业的真账实做,了解了会计主要岗位的真实工作内容,能够较快地进入工作角色,而且学生勤奋刻苦,成为企业觉得“好用”的人才。

四、结束语

欠发达地区企业需要留得住的会计人才,欠发达地区高职会计专业学生希望具有胜任职业要求的专业能力。为欠发达地区高职会计专业学生探索实践教学难题的破解思路,不仅对高职会计专业的学生有益、对欠发达地区的企业有益,而且对其他专业破解实践教学难题有启发意义。希望有更多的专家学者来共同研究这一领域,为促进欠发达地区的高等教育和企业发展提供智力支持。

【主要参考文献】

[1] 黄微平.基于执业能力导向的会计人才培养模式研究[J].财会通讯,2019,(30):30-35.

[2] 蒋武.国内“会计实训”研究知识图谱(2001—2019)——基于CiteSpace的文本挖掘及可视化分析[J].安徽商贸职业技术学院学报(社会科学版),2019,(03):69-73.

[3] 薛春燕.新形势下高职会计专业实践教学体系优化探析[J].无锡商业职业技术学院学报,2019,(04):108-112.

[4] 洪祝军.高职会计专业“全程式”实践教学体系构建与实践——以杭州万向职业技术学院会计专业为例[J].行政事业资产与财务,2019,(20):86-88.

[5] 孙玉芹,冯洪涛.高职会计专业“1234”交融并進式人才培养模式研究——以潍坊工程职业学院为例[J].潍坊工程职业学院学报,2019,(04):94-98.

[6] 刘飞.高职会计专业能力本位教育模式研究与实践[J].商业会计,2018,(23):113-115.

猜你喜欢

现代职业教育·高职高专(2022年16期)2022-05-05

现代职业教育·高职高专(2022年15期)2022-05-05

天津中德应用技术大学学报(2021年5期)2021-04-28

现代职业教育·高职高专(2018年3期)2018-05-14

时代金融(2016年29期)2016-12-05

考试周刊(2016年79期)2016-10-13

考试周刊(2016年79期)2016-10-13

大学教育(2016年9期)2016-10-09

科技视界(2016年20期)2016-09-29

企业导报(2016年12期)2016-06-17