资产证券化真的缓解了银行核心风险吗?

——基于“业务类型”和“底层资产”的研究

2020-02-21 06:40郭子增王福臣

金融与经济 2020年1期

■郭子增,王福臣,王 龑

一、引言与文献回顾

1968年,美国政府全国抵押贷款协会(GNMA)开全球资产证券化之先河,首次发行了资产支持证券(ABS)。此后,资产证券化逐渐得到各大经济体的认可,在世界范围内快速发展,市场规模不断扩大。然而,关于资产证券化,我国监管当局一直持谨慎态度。直至2005年,我国才正式推行了信贷资产证券化试点,但之后受美国次贷危机影响,我国监管当局出于审慎考虑暂停了试点工作。2012年,为了进一步深化金融改革,我国重启了信贷资产证券化试点。伴随着监管的放松、政策的利好,我国资产证券化实现了快速发展。目前,我国已经成为亚洲最大的资产证券化市场,仅2018年的发行规模就突破了2万亿元。

资产证券化作为商业银行转移风险的重要手段,其积极意义不言而喻。但是,次贷危机的经验教训也昭示着需要警惕资产证券化的潜在风险。党的十九大更是提出要“守住不发生系统性金融风险的底线”,将防控金融风险列为当前阶段我国金融工作的根本任务。那么,资产证券化真的可以缓解银行风险吗?

关于资产证券化与信用风险的关系,已有的研究主要有以下两类观点:其一,资产证券化可以降低商业银行的信用风险(Casu et al.,2011)。此类观点认为,资产证券化是商业银行重要的风险转移手段,通过开展资产证券化业务,商业银行可以将信用风险转移给投资者,从而降低自身的风险承担;其二,资产证券化会加剧商业银行的信用风险。Franke&Krahnen(2005)发现,商业银行即使开展了资产证券化,后续投放同类贷款仍然会促使其信用风险的上升。Mendon et al.(2015)基于南美洲银行业的数据发现,商业银行开展资产证券化业务会导致其信用风险的上升。

关于资产证券化与流动性风险的关系,主要有以下两类观点:其一,资产证券化可以降低商业银行的流动性风险(Bannier&Hänsel,2008)。此类观点认为,资产证券化具有“流动性优化效应”,商业银行将缺乏流动性的长期信贷资产打包重组,转化为可以在市场上流通的资产支持证券,进而将其销售给投资者,这一过程实现了非流动资产向流动资产的转化,因而可以降低商业银行的流动性风险;其二,资产证券化会加剧商业银行的流动性风险。根据“稳定预期效应”(Loutskina,2011),资产证券化确实有利于盘活商业银行的非流动资产。但是,随着资产支持证券的稳定发行,商业银行可能认为自己已经获得了稳定的流动性来源,反而会减少表内的流动资产持有,这导致了流动性风险的上升。根据“利益追逐效应”(Peersman&Wagne,2014),开展资产证券化业务虽然有利于商业银行获得流动性,但在收益最大化的驱动下,商业银行会利用新增的流动性进行信贷扩张,最终反而会加剧其流动性风险。

关于资产证券化与系统性风险的关系,主要有以下两类观点:其一,资产证券化可以降低商业银行的系统性风险。Wu et al.(2011)利用美国银行业的数据发现,资产证券化降低了商业银行的系统性风险。吴成颂和王超(2018)利用我国银行业的数据验证了上述观点;其二,资产证券化会加剧商业银行的系统性风险(Haensel&Krahnen,2007)。André&Michalak(2010)发现,对于大型银行以及多次开展资产证券化业务的银行,资产证券化与系统性风险的正向关系更加显著。本文认为,不恰当的资产证券化度量指标,既是研究结论存在分歧的重要原因,也是现有研究有待改进之处。

二、研究设计

(一)研究基础

目前,关于资产证券化的度量主要有四种方法:其一,是“资产证券化指数”(Loutskina,2011);其二,是“ABS参与度”,即银行当期“证券化的资产”占其“可供证券化的资产”的比例;其三,是“业务笔数法”,即银行在当期开展的“资产证券化业务的笔数”;其四,是“虚拟变量法”,如果银行当期开展了资产证券化业务,取值为1,如果银行当期没有开展资产证券化业务,则取值为0。参考现有文献(郭子增和王龑,2019),综合考虑样本数据的可得性和结果的准确性,本文采用“虚拟变量法”来度量资产证券化,并从“业务类型”和“底层资产”的视角进行改进。

其一,从“业务类型”的视角出发,商业银行“以什么身份开展资产证券化业务”,具有本质上的区别。一方面,商业银行以“原始权益人”身份开展资产证券化业务,需要将信贷资产真实出售给特殊目的实体(SPV),从而实现破产隔离,信贷资产借此出表,因而会对其资产负债表造成实质性影响;另一方面,商业银行以“承销商”身份开展资产证券化业务,只是承担销售责任,起到一个过手的作用,不会对其资产负债表造成实质性影响。

其二,商业银行作为“原始权益人”的情况下,“以何种贷款作为底层资产开展资产证券化业务”,同样具有本质上的区别。目前,我国商业银行主要以企业贷款、抵押贷款和消费贷款作为底层资产发行资产支持证券(抵押贷款包括个人住房抵押贷款和个人汽车抵押贷款),其区别在于:首先,从风险集中度来看,“企业贷款”的单笔金额大,风险集中度高。“抵押贷款和消费贷款”的单笔金额小,风险分散性好;其次,从违约率来看,“企业贷款”的违约率通常高于其他贷款,是不良贷款的主要来源,尤其是经济下行时,“企业贷款”的违约率会大幅上升。“抵押贷款和消费贷款”的违约率则较低,即使经济下行,借款人的还款意愿依然强烈,而且个人住房抵押贷款和个人汽车抵押贷款还具有足额担保,属于优质信贷资产;最后,从流动性来看,“企业贷款”的单笔金额大、期限长,会极大的占用银行资金的流动性。“抵押贷款和消费贷款”的单笔金额小,在等额本息还款的情况下,会在每期形成源源不断的资金回流,对银行的流动性形成补充。

显然,不同业务类型即商业银行参与资产证券化时身份地位差异和ABS底层资产的不同,其对银行的影响大不相同。然而,现有文献并未对“业务类型”和“底层资产”做出区分,这可能导致研究结果的不准确。因此,本文将从“业务类型”和“底层资产”的视角出发,对商业银行的资产证券化进行度量,进而研究商业银行开展资产证券化业务对其信用风险、流动性风险和系统性风险的影响。

(二)变量选取

1.被解释变量

商业银行在经营过程中面临诸多风险,本文选择现阶段最受关注的信用风险、流动性风险和系统性风险作为被解释变量。本文选取不良贷款率作为商业银行信用风险(credit-risk)的代理变量。流动性比例是重要的流动性风险监测指标,本文以100%-流动性比例作为商业银行流动性风险(liquidity-risk)的代理变量。Brownlees&Engle(2010)提出了测度金融机构系统性风险的SRISK指数,即“整个金融系统发生危机时单个金融机构的预期资本缺口”,本文测算了SRISK指数作为商业银行系统性风险(systemic-risk)的代理变量。

2.解释变量

本文从“业务类型”和“底层资产”的视角出发,采用“虚拟变量法”对商业银行的资产证券化进行了度量。具体如下:第一个层面是“业务类型”,即银行“以什么身份开展资产证券化业务”。如果银行当期以“原始权益人”身份开展了资产证券化,则ABS-equity取1,反之取0。如果银行当期以“承销商”身份开展了资产证券化,则ABS-dealer取1,反之取0;第二个层面是“底层资产”,即银行作为原始权益人的情况下,“以何种贷款作为底层资产开展了资产证券化业务”。如果银行当期以“企业贷款”作为底层资产发行了ABS产品,则ABS-firm取1,反之取0。如果银行当期以“抵押贷款和消费贷款”作为底层资产发行了ABS产品,则ABS-other取1,反之取0。

3.控制变量

微观层面的控制变量包括:资产规模(size)、总资产收益率(ROA)、杠杆率(leverage)、资本充足率(CAR)和非利息收入占比(NIR)。宏观层面的控制变量为:经济状况(GDP),即GDP的增速;货币因素(M2),即M2的增速。

本文选取我国上市银行2011~2018年的数据作为研究样本。银行数据来自定期财报和国泰安CSMAR数据库,宏观数据来自国家统计局网站和中国人民银行网站,资产证券化数据来自中国资产证券化分析网。

(三)模型设定

考虑到银行风险可能具有持续性,本文设定的动态面板模型如式(1)所示。

其中:control是控制变量;risk代表银行风险,分别为信用风险(credit-risk)、流动性风险(liquidityrisk)和系统性风险(systemic-risk)。

三、资产证券化对银行风险的影响

本文的模型为动态面板形式,因而采用了系统GMM方法进行估计。表1、表2和表3中,Sargan检验与AR(2)检验的P值均大于0.1,符合系统GMM方法的要求。

(一)对信用风险的影响

关于商业银行开展资产证券化业务对其信用风险的影响,结果如表1所示。

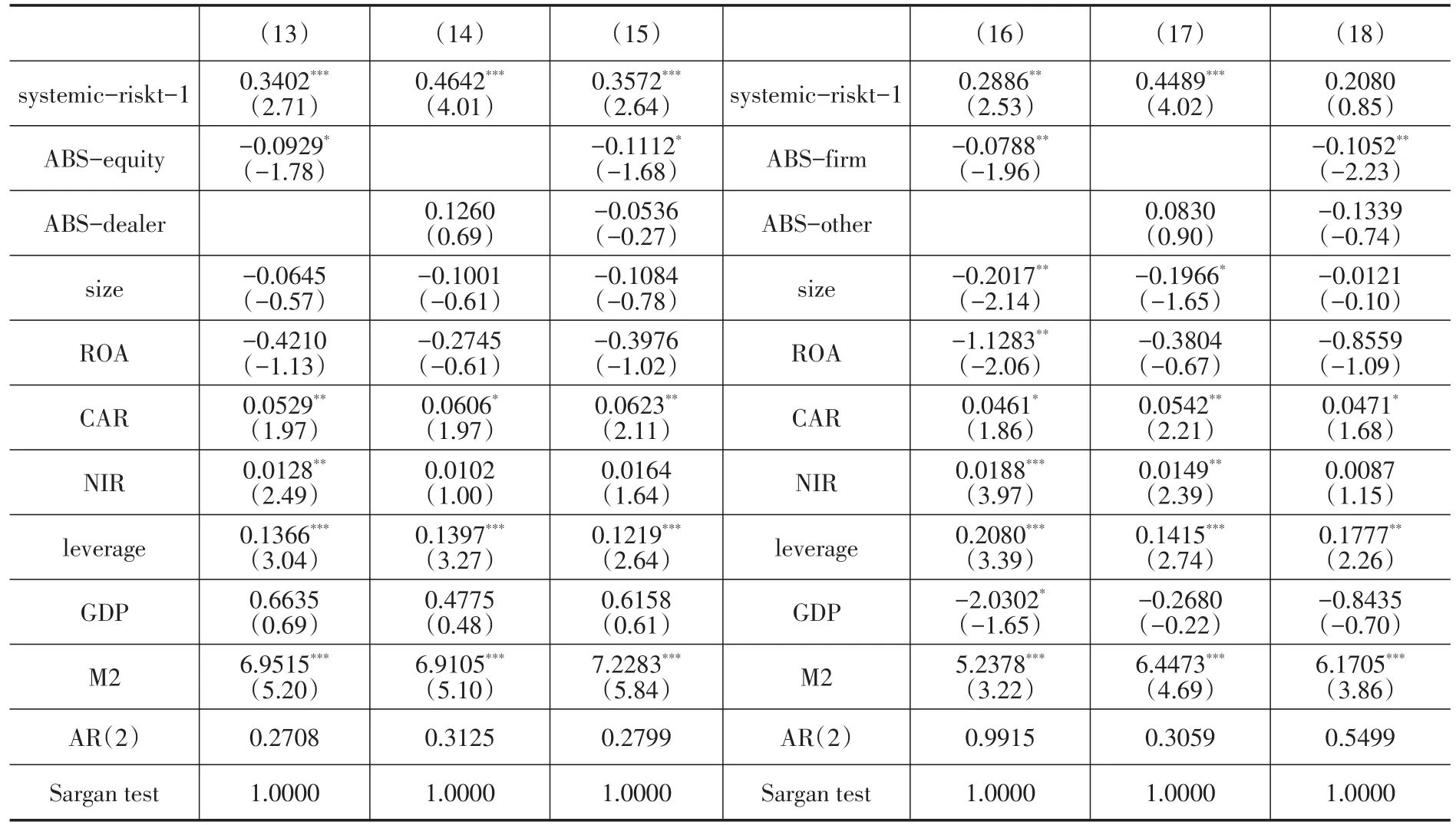

模型(1)中,ABS-equity的系数显著为正;模型(2)中,ABS-dealer的系数不显著;模型(3)中同时放入ABS-equity和ABS-dealer,结果没有实质性变化。这说明,银行以“原始权益人”身份开展资产证券化,导致了信用风险上升。银行以“承销商”身份开展资产证券化,没有影响其信用风险。原因在于:银行以“原始权益人”身份开展资产证券化业务,导致自身信贷规模和信贷结构发生了变动,因而会影响其信用风险。相反的,银行以“承销商”身份开展资产证券化业务,只是承担销售责任,起到一个“过手”的作用,不会改变自身信贷规模和信贷结构,因而没有影响其信用风险。

模型(4)中,ABS-firm的系数显著为正;模型(5)中,ABS-other的系数不显著;模型(6)中同时放入ABS-firm和ABS-other,结果没有实质性变化。这说明,银行以“企业贷款”作为底层资产发行ABS产品,导致了信用风险上升。银行以“抵押贷款和消费贷款”作为底层资产发行ABS产品,没有影响其信用风险。原因在于:“企业贷款”的单笔金额大、风险集中度高、违约率相对较高,是银行坏账的主要来源。尤其是经济下行时,“企业贷款”的违约率会大幅上升。因此,发行企业贷款ABS,会导致“企业贷款”的规模和结构发生变动,显著影响到银行的信用风险。相反的,“抵押贷款和消费贷款”的单笔金额小、风险分散性好、违约率非常低。即使经济下行,“抵押贷款和消费贷款”的借款人依然有着强烈的还款意愿,而且抵押贷款往往具有足额担保,对银行坏账的贡献很低。因此,发行抵押贷款ABS和消费贷款ABS,对银行信用风险的影响并不明显。

表1 信用风险

总的来看,商业银行开展资产证券化,加剧了其信用风险。商业银行开展资产证券化业务,将信贷资产转移出表,理论上应当降低其信用风险。但检验结果却恰恰相反,本文将原因总结如下:

其一,“风险自留效应”。资产支持证券通常会进行结构化分层,底层资产的现金流首先用于偿付“优先档”债券,然后是“中间档”债券,最后才是“次级档”债券。“次级档”债券发挥着“损失缓冲”的作用,承担了底层资产的大部分风险。根据人民银行、银保监会的规定,我国商业银行作为原始权益人发行信贷ABS产品,必须进行风险自留,即留存一定比例的“次级档”债券。因此,底层资产的信用风险并没有通过资产证券化全部转移出表,“风险自留效应”导致部分信用风险留在了银行表内,弱化了资产证券化转移信用风险的功能。

其二,“风险流转效应”。我国商业银行发行的信贷ABS产品,主要在银行间市场进行交易,这导致“通过资产证券化出表的信用风险,仍然在银行间市场上流转”,即信贷ABS产品在银行间流转,这种“风险流转效应”弱化了资产证券化转移信用风险的功能。

其三,“声誉维护效应”。商业银行发行信贷ABS产品,会将底层资产真实出售给SPV,从而实现风险隔离。当底层资产发生违约时,商业银行虽然不必承担责任,但其“声誉”会受到很大的负面影响。因此,为了避免“底层资产违约损害自身声誉”,商业银行会将高风险的信贷资产留在表内,进而优先选择优质的信贷资产进行证券化,这种“声誉维护效应”也弱化了资产证券化转移信用风险的功能。

其四,“资产置换效应”。近年来,监管环境继续趋严,根据监管要求,表外非标业务要逐步回归表内,加剧了商业银行的资本压力。为了解决这一问题,商业银行通过资产证券化业务,将部分信贷资产出表,以释放其资本占用,进而利用“释放的资本”来承接非标资产回表。这一过程中,通过证券化出表的是优质信贷资产,而承接回表的往往是风险相对较高的资产,这直接加剧了商业银行的信用风险。

其五,“逆向激励效应”。我国商业银行面临的“逆向激励”问题表现为:资产证券化可能对信贷业务条线的员工产生了“逆向激励”,使其错误的认为“可以通过证券化转移所有风险”。受此影响,信贷业务条线的员工会异常积极的发放贷款,不再对借款人进行审慎、客观的评估,风险防控的松懈、放款标准的降低,最终会导致大量的低质量信贷资产进入银行表内,直接加剧商业银行的信用风险。

(二)对流动性风险的影响

关于商业银行开展资产证券化业务对其流动性风险的影响,结果见表2。

模型(7)中,ABS-equity的系数显著为负;模型(8)中,ABS-dealer的系数不显著;模型(9)中同时放入ABS-equity和ABS-dealer,结果没有实质性变化。这说明,银行以“原始权益人”身份开展资产证券化,导致了流动性风险下降。银行以“承销商”身份开展资产证券化,没有影响其流动性风险。原因在于:长期信贷资产的流动性一般很低,银行以“原始权益人”身份开展资产证券化业务,是将“非流动资产转化为流动性资产”,可以有效盘活存量资产、带来大量现金流入,因而会对自身的流动性风险产生影响。

模型(10)中,ABS-firm的系数显著为负;模型(11)中,ABS-other的系数不显著;模型(12)中同时放入ABS-firm和ABS-other,结果没有实质性变化。这说明,银行以“企业贷款”作为底层资产发行ABS产品,导致了流动性风险下降。银行以“抵押贷款和消费贷款”作为底层资产发行ABS产品,没有影响其流动性风险。原因在于:“企业贷款”的单笔金额大、期限长,会严重占用银行的流动性,发行企业贷款ABS则会带来大量资金流入,大幅改善银行的流动性状况。因此,以“企业贷款”作为底层资产发行ABS产品,会影响银行的流动性风险。“抵押贷款和消费贷款”则相反,一方面,以住房抵押贷款为例,单笔金额相对较小,采取等额本息还款时,大量的住房抵押贷款会形成源源不断的资金回流,有利于银行保持流动性;另一方面,消费贷款的单笔金额非常小、还款周期短,可以快速回笼资金,很少占用银行的流动性。因此,以“抵押贷款和消费贷款”作为底层资产发行ABS产品,对银行流动性的改善并不明显。

总的来看,商业银行开展资产证券化,可以缓解其流动性风险。资产证券化的本质,就是将非流动资产转化为流动性资产。明显的,我国商业银行开展资产证券化,有利于盘活非流动资产、缓解流动性风险,发挥了正面的“流动性优化效应”,而不是负面的“稳定预期效应”(Loutskina,2011)和“利益追逐效应”(Peersman&Wagne,2014)。

(三)对系统性风险的影响

表2 流动性风险

关于商业银行开展资产证券化业务对其系统性风险的影响,结果见表3。

模型(13)中,ABS-equity的系数显著为负;模型(14)中,ABS-dealer的系数不显著;模型(15)中同时放入ABS-equity和ABS-dealer,结果没有实质性变化。这说明,银行以“原始权益人”身份开展资产证券化,导致了系统性风险下降。银行以“承销商”身份开展资产证券化,没有影响其系统性风险。原因在于:银行以“原始权益人”身份开展资产证券化业务,会导致资产规模和资产结构发生变动,通过将表内的信贷资产出售给SPV,银行的“风险敞口”发生了变动,因而会影响到自身的系统性风险。

模型(16)中,ABS-firm的系数显著为负;模型(17)中,ABS-other的系数不显著;模型(18)中同时放入ABS-firm和ABS-other,结果没有实质性变化。这说明,银行以“企业贷款”作为底层资产发行ABS产品,导致了系统性风险下降。银行以“抵押贷款和消费贷款”作为底层资产发行ABS产品,没有影响其系统性风险。原因在于,银行的系统性风险取决于“风险敞口”的大小(Taylor,2010):“企业贷款”的单笔金额大、风险集中度高、违约率相对较高,尤其是经济下行时,“企业贷款”的违约率还会明显上升。因此,“企业贷款”是银行“风险敞口”的重要来源。这种情况下,银行发行企业贷款ABS会导致其“风险敞口”产生大幅变动,因而会影响到自身的系统性风险。相反的,“抵押贷款和消费贷款”的单笔金额小、风险分散性好、违约率非常低,即使经济下行,借款人的还款意愿依然强烈,对银行“风险敞口”的贡献较小。这种情况下,银行发行抵押贷款ABS和消费贷款ABS不会导致其“风险敞口”产生大幅变动,因而对系统性风险的影响并不显著。

总的来看,商业银行开展资产证券化,可以缓解其系统性风险。金融机构的系统性风险源自两个方面:一方面,是金融机构之间的直接业务联系,包括机构间的同业往来和债权债务关系,彼此之间的业务联系造成了“相互的风险敞口”,一旦有机构发生违约,就会形成连锁反应,造成系统性风险;另一方面,是金融机构持有了同质化的资产组合,这会造成“同质的风险敞口”,一旦有资产发生违约,就会引起大范围的影响,造成系统性风险。因此,导致上述现象的原因可能在于以下两点:

其一,“风险隔离效应”。商业银行作为“原始权益人”开展资产证券化业务,需要将信贷资产真实出售给SPV,以实现风险隔离,因而原始权益人与SPV之间属于“买卖法律关系”或“信托法律关系”。进一步,由SPV对外发行信贷ABS产品,其他银行如果作为“投资人”购买了信贷ABS产品,只会与SPV之间形成债权债务关系。明显的,作为“原始权益人”的银行和作为“投资人”的银行之间,并不存在直接业务联系,SPV发挥了“风险隔离效应”。因此,商业银行开展资产证券化,不会影响“相互的风险敞口”。

表3 系统性风险

其二,“风险分流效应”。商业银行作为原始权益人开展资产证券化业务,会将相应的信贷资产出表,降低“同质的风险敞口”。商业银行作为“投资人”在银行间市场上参与交易,又会导致信贷ABS产品入表,增加“同质的风险敞口”。但是,银行间市场上还有非银行金融机构、非金融机构法人和境外投资者参与交易,这对“风险敞口”起到了分流作用,即存在“风险分流效应”。在信贷资产出表和信贷ABS产品入表的过程中,银行体系出表的“同质的风险敞口”大于入表的“同质的风险敞口”,因而系统性风险得到了降低。

四、资产证券化的自选择问题

根据郭子增和王龑(2019)的研究来看,商业银行是否开展资产证券化业务,并非随机事件,而是存在“自选择问题”。受此影响,“开展资产证券化业务的银行”和“未开展资产证券化业务的银行”,其风险水平的差异,既有可能是“银行开展资产证券化业务”导致的结果,也有可能是“促使银行开展资产证券化业务的前定因素”导致的结果。或者说,可能存在一些前定因素,使得“某些银行”无论是否开展资产证券化业务,其风险水平总是与其他银行不同。

考虑到“自选择问题”可能导致研究结果不准确,本文参考郭子增和王龑(2019)的方法,采用处理效应模型重复了上文的实证过程。处理效应模型需要设置协变量,且至少一个协变量外生,不包含在原方程的控制变量当中。因此,本文在原有控制变量的基础上额外引入两个外生的协变量:其一,是银行业净利差(spread);其二,是政策因素(policy),即我国政府是否开展资产证券化试点,开展之前取值为0,开展之后取值为1。

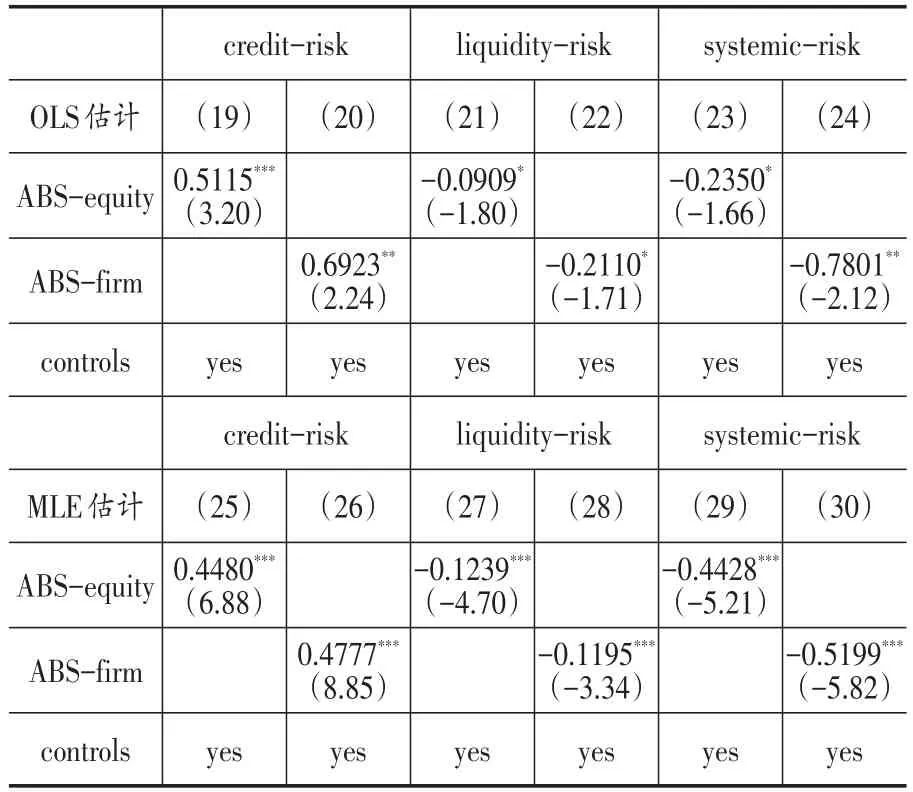

采用处理效应模型的情况下,以“承销商”身份开展资产证券化业务(ABS-dealer)、以“抵押贷款和消费贷款”作为底层资产发行ABS产品(ABS-other)的结果依然不显著,因而不再专门列出。表4仅列出以“原始权益人”身份开展资产证券化业务(ABS-equity)、以“抵押贷款和消费贷款”作为底层资产发行ABS产品(ABS-other)的结果。

处理效应模型既采用了OLS进行估计,也采用了MLE进行估计。可以看出,ABS-equity和ABS-other对信用风险(credit-risk)的影响依然显著为正;ABS-equity和ABS-other对流动性风险(liquidityrisk)的影响依然显著为负;ABS-equity和ABS-other对系统性风险(systemic-risk)的影响依然显著为负。明显的,利用处理效应模型解决“自选择问题”之后,研究结果没有发生实质性变化。

表4 处理效应模型

五、结论与建议

本文基于我国上市银行的数据,从“业务类型”和“底层资产”的视角出发,实证检验了商业银行开展资产证券化业务对其信用风险、流动性风险和系统性风险的影响,并对其影响机制进行了总结。研究结果表明:在信用风险方面,开展资产证券化业务存在“风险自留效应”“风险流转效应”“声誉维护效应”“资产置换效应”和“逆向激励效应”。因此,我国商业银行开展资产证券化业务加剧了其信用风险;在流动性风险方面,开展资产证券化业务存在“流动性优化效应”。因此,我国商业银行开展资产证券化业务降低了其流动性风险;在系统性风险方面,开展资产证券化业务存在“风险隔离效应”和“风险分流效应”。因此,我国商业银行开展资产证券化业务降低了其系统性风险;从“业务类型”来看,以“原始权益人”身份开展资产证券化业务,会对银行风险造成影响。以“承销商”身份开展资产证券化业务,则不会影响银行风险;从“底层资产”来看,以“企业贷款”作为底层资产发行ABS产品,会对银行风险造成影响。以“抵押贷款和消费贷款”作为底层资产发行ABS产品,则不会影响银行风险。据此,本文提出如下建议:

其一,监管部门应当构建“宏观审慎+微观审慎”的资产证券化监管体系。本文研究显示,我国现阶段存在“资产证券化加剧银行信用风险、降低银行系统性风险”的情况,这说明,我国资产证券化监管体系,不能仅限于“关注整体层面的系统性风险”,还需要“密切关注个体层面的信用风险”。因此,我国应当构建“宏观审慎+微观审慎”的资产证券化监管体系,以宏观审慎防控整体层面的系统性风险,以微观审慎防控个体层面的信用风险。同时,在宏观审慎系统和微观审慎系统之间实现分工协作和信息共享,确保二者的有效结合。

其二,商业银行应当采取“积极创新+审慎经营”的态度推进资产证券化。一方面,商业银行应当积极推进资产证券化创新,开发更多符合自身条件和市场需求的信贷ABS产品;另一方面,银行员工必须对资产证券化建立正确的认识,审慎的推进各项业务,尤其是信贷业务条线的员工,更要从理性的角度看待资产证券化,决不能因为“逆向激励”而降低放款标准,导致低质量资产进入表内。

其三,进一步放开交易限制,强化市场的信用风险转移能力。目前,我国的信贷ABS产品主要在银行间市场上交易,大量通过资产证券化出表的信用风险仍然留存在银行体系内。因此,需要进一步放开交易限制,引入更多的非金融机构法人和境外投资者参与交易,为整个市场扩容,从而让资产证券化切实发挥信用风险转移功能。

猜你喜欢

医学食疗与健康(2022年2期)2022-04-23

中国新闻周刊(2021年9期)2021-03-29

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

债券(2017年2期)2017-03-18

债券(2016年8期)2016-05-14

股市动态分析(2015年31期)2015-09-10

中国民族民间医药·下半月(2014年2期)2014-09-26

名作欣赏(2014年29期)2014-02-28