广深科技创新走廊智能效率的来源和影响因素研究

——基于与美国硅谷的比较分析

2020-02-19 05:56吴淑娟吴海民

科技管理研究 2020年1期

吴淑娟,吴海民

(五邑大学经济管理学院,广东江门 529020)

《广深科技创新走廊规划》正式于2017年12月颁布,提出到2050年建成国际一流的科技产业创新中心。由此,国内形成了北有北京,东有上海和杭州,南有深圳为核心的广深科技创新走廊(简称“走廊”)争创“中国硅谷”的情势。广深科技创新走廊创建硅谷的目标,就是为了对标美国硅谷(简称“硅谷”)、美国波士顿地区和东京-横滨-筑波创新带等区域,实施创新驱动发展战略。美国的智能产业位于全球前列,硅谷起到非常重要的作用。硅谷位于美国加利福尼亚州的旧金山经圣克拉拉至圣何塞近50km的一条狭长地带,是美国重要的电子工业基地,也是世界最为知名的电子工业集中地。尽管美国和世界其他高新技术区都在不断发展壮大,但硅谷仍然是世界高新技术创新和发展的开创者和中心,该地区对走廊的建设具有很重要的参考价值。

走廊在建设“中国硅谷”的初期,对标硅谷,摸清自身的效率短板,对于未来的发展有着重大的意义。现有研究尚未能很好地回答走廊与硅谷的效率距离如何这一问题。因此本文尝试运用定量研究方法,采用能反映包括智能产出的智能效率作为指标,比较分析走廊和硅谷的效率来源,提出相关的对策启示,希望能有利于走廊的建设。

1 研究综述

对于如何建设中国硅谷,早在20世纪90年代便有相关的研究。成果主要以定性研究为主,定量研究比较鲜见。定性研究方面,徐康宁[1]、吴敬琏[2-3]对中国硅谷的产生的条件和途径、如何打造等进行了理念和框架性的研究。后来出现了专门针对深圳如何打造中国硅谷的定性研究,例如高海燕[4]等。近年出现了深圳打造硅谷的经验的总结性研究分析和对标硅谷的定性研究[5-7]。定量研究则主要是针对个别方面或个别领域的研究,例如杜海东等[8]针对创业环境对新创企业绩效的影响的研究和汤汇浩[9]专门针对高科技园区综合发展要素及其作用的实证分析。

国外对中国硅谷的研究较为鲜见,但是近年我国智能产业的迅猛发展引起了国外学者关注我国硅谷的建设问题。Steiber[10]和施塔布[11]对我国如何挑战硅谷的研究,认为我国的智能产业在应用等环节存在优势,但是仍与硅谷存在一定的距离。

综上所述,现有研究从多个层面和视角对我国如何建设中国硅谷进行了研究,但是定量研究比较欠缺,导致相关研究缺乏有力支撑。因此,本文综合采用比较分析方法和DEA-Malmquist模型等定量分析方法,比较走廊和硅谷的智能效率差距,从智能产业的最根本层面挖掘走廊建设国际一流的科技产业创新中心的效率短板,因而所提对策也更具有针对性和有效性,更能有利于走廊的建设和智能创新驱动战略的深化实施。

本文的研究内容主要包括:第二部分测量走廊和硅谷的智能效率。第三部分分别采用回归分析方法对智能效率和技术进步指数、纯技术变化指数、规模效率变化指数的关系,探讨走廊和硅谷的智能效率的来源。第四部分比较走廊和硅谷智能效率的差异及其来源的。第五部分为总结和政策启示。

2 走廊和硅谷智能效率的测量与结果对比

2.1 走廊和硅谷智能效率的测量

2.1.1 测量方法

为了测量走廊和硅谷的智能效率,本文采用走廊和硅谷的上市公司年报数据,采用定量方法加以测量。智能效率的测量方法有参数方法、半参数方法和非参数方法。考虑到走廊和硅谷中覆盖的智能子行业差异较大,不宜采用参数方法和半参数方法。DEA-Malmquist作为一种非参数方法,已经被广泛运用于各行业生产效率的测算。该法具有适用性强的特点,因而为本文所用。该法经颇为流行,不再赘述。

2.1.2 评价指标体系的构建

考虑到中美上市公司年报中的会计项目的差异,以及采用的产出指标需要包括智能产出从而使得测量结果能反映传统效率所未能反映的智能产出,文中的投入变量主要是资金投入变量,采用上市公司的研发投入金额代表,产出变量包括产值产出和知识产出,分别用上市公司的主营业务收益额和无形资产额来代表。研发投入金额是智能企业的重要投入指标之一,其规模在一定程度上与企业的技术水平有一定的相关性。产值产出是衡量智能企业经营效益的重要指标。无形资产包括专利权、非专利技术、管理软件、商标权和专有技术等,基本上能体现企业的智能产出。

2.1.3 数据

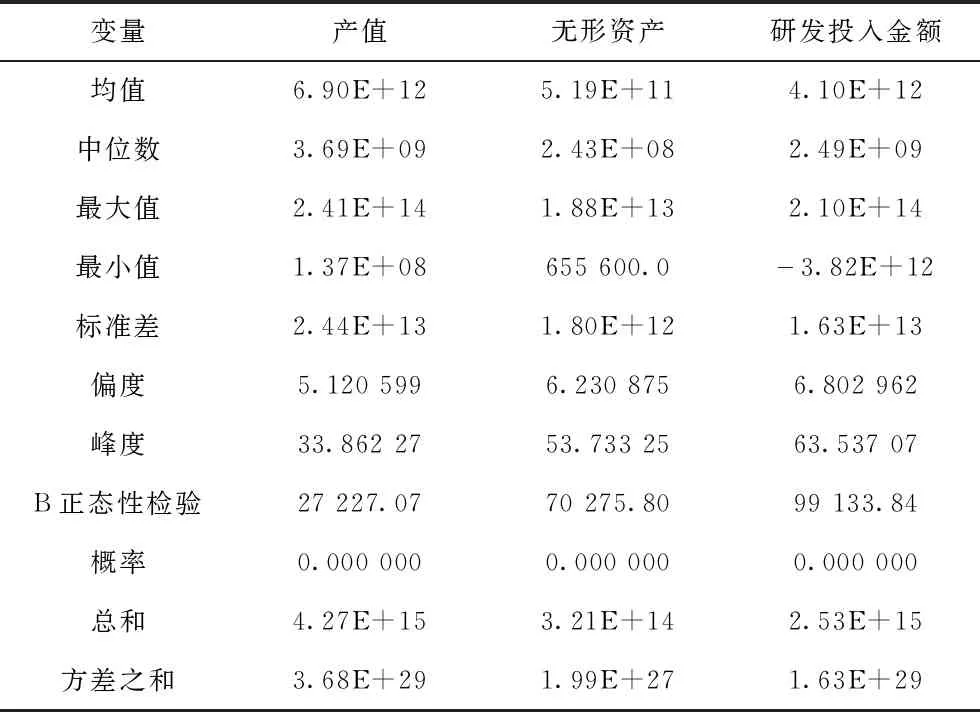

结合实证分析需要,文中采用的数据为走廊和硅谷2012—2017年间的40家硅谷智能企业和63家走廊智能上市企业,涵盖了两地主要的智能子行业。数据样本共有618条。数据统计性描述见表1。

表1 智能效率数据的统计性描述

2.2 结果的对比

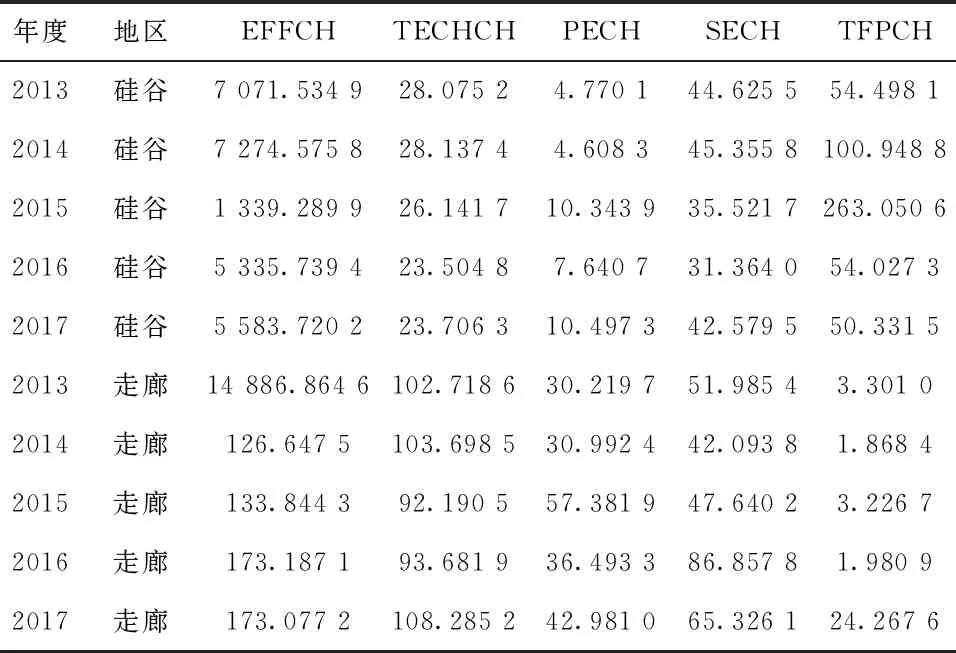

表2为走廊和硅谷智能效率的检测结果。从结果可见,整体上,硅谷的智能效率(TFPCH)、技术效率变化指数(EFFCH)、技术进步变化指数(TECHCH)、纯技术效率指数(PECH)和规模效率指数(SECH)的结果均大于1,表明走廊和硅谷的效率均得到了优化。智能效率方面,考察期间内硅谷的智能效率和技术效率变化指数远高于走廊的智能效率。硅谷的技术进步变化指数和纯技术效率指数远低于走廊的智能效率。而规模效率指数则稍弱于走廊的智能效率。可以初步判断,硅谷的智能效率受技术效率变化指数的影响较大,而走廊的智能效率受规模效率或者纯技术效率的影响较大。

表2 走廊和硅谷智能效率测量结果

3 效率来源的对比

3.1 模型构建、数据来源和数据检验

为了判断智能效率的来源,对Malmquist函数的模型取对数,得:

ln(TFP)=c1ln(TECHCH)+c2ln(PECH)+c3ln(SECH)

(1)

数据来源于前述智能效率的DEA-Malmquist实证分析。数据共包括前述40家硅谷智能企业和63家走廊的智能上市企业的2013—2017年间515条样本数据。检验结果表明变量均通过单位根检验,也存在协整关系,运用Stata 15.0进行回归分析。

3.2 结果的对比

表3为走廊和硅谷智能效率来源的实证检验结果。实证结果与前述的初步判断基本符合。硅谷的智能效率主要来源于其技术进步变化指数,每一个单位的技术进步变化,带来一个单位的智能效率改善。其次是纯技术效率指数,而最低的是规模效率指数。走廊的智能效率的最主要来源是纯技术效率指数,其次是规模效率指数。此外,硅谷的技术进步变化指数、纯技术效率指数和规模效率指数对其智能效率的支撑作用强于走廊的指数对智能效率的支撑作用。

表3 走廊和硅谷智能效率来源的回归结果

注:1)*、**、***分别表示在1%、5%、10%的统计水平上显著;2)括号内的数值为标准误差。

4 影响因素的对比

4.1 影响因素的选择

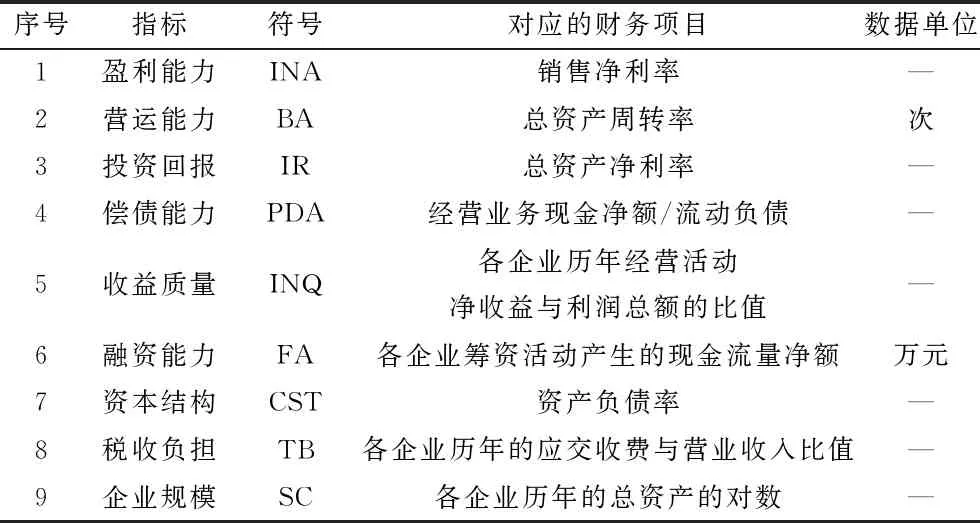

智能效率的影响因素多样,包括宏观、中观和微观等多个层面的因素,例如企业自身经营能力、企业融资能力和市场规模等。考虑到中美两国上市公司数据的可获得性和研究的可行性,本文采用企业的盈利能力、营运能力、投资回报、偿债能力、收益质量、融资能力、资本结构、税收负担和企业规模等9个方面的指标进行考量。具体的对应的财务项目见表4。

表4 影响因素的指标体系

4.2 实证过程和结果

选取上述2013—2017年间硅谷和走廊智能上市企业数据,对数据进行平稳性检验和协整检验。本文使用包括LLC、IPS、ADF-Fisher、PP-Fisher和Breitung五种检验方法在内的综合检验,综合P值结果显示所有变量均不支持含有单位根的原假设,符合平稳定的计量要求;又采用Panel rho-Statistic、Panel PP-Statistic、Panel ADF-Statistic和Group PP-Statistic、Group ADF-Statistic检验。检验结果表明,除了走廊的SC未通过与TFPCH的协整检验外,其他均通过检验,表明变量之间存在协整关系。因此,在后续的影响因素分析中去除SC这一影响因素。

以影响因素为自变量,分别以TFPCH、TECHCH、PECH、SECH为因变量,运用Stata 15.0软件进行固定效应回归分析。回归结果表5表明:

(2)技术进步变化指数的影响因素方面。硅谷技术进步变化方面,盈利能力、营运能力、收益质量和税收负担与之正相关,其他影响因素与之负相关。与智能效率的影响因素的系数相类似,其影响强度大多数非常弱,只有税收负担的系数为0.026 3,较为强烈。走廊技术进步方面,只有投资回报、融资能力和税收负担与之正相关,其他影响因素与之负相关。影响程度方面,影响因素对走廊的技术进步的影响力度比较强,其中税收负担的系数高达605.7。

表5 走廊和硅谷效率与影响因素的回归分析结果

注:1)*、**、***分别表示在1%、5%、10%的统计水平上显著;2)括号内的数值为标准误差。

4.3 实证结果分析

综合本部分结果可得:影响因素对硅谷和走廊的智能效率的影响不尽相同;整体上,对硅谷智能效率的影响多数为负效应,对其智能效率的影响多数是来源于其对纯技术效率和规模效率的影响;对走廊智能效率的影响正负各半,对其智能效率的影响多源于技术进步和规模效率的影响。

盈利能力因素对硅谷智能效率的轻微的负影响主要源于其对纯技术效率的负面影响。盈利能力对走廊智能效率的正影响则主要源于其对规模效率的正面影响。该发现与近年硅谷智能企业的发展情势相符。在硅谷企业发展的初期,例如Facebook等智能企业能比较迅速地实现盈利,并把大量盈利用于收购或创新。但是近年来,部分创始智能企业已经意识到占据主导地位有利于获得更多的利润,因而投入更多的资源以确保其市场的主导者。如此,部分智能子行业开始出现垄断现象,这使得其他企业更难实现盈利。而走廊的智能产业起步晚于硅谷。经过20多年的发展,终于涌现一批拥有先进技术的人工智能企业。整体上,走廊的智能产业尚未形成寡头垄断的局面,反而是随着企业规模和行业规模的增长和企业盈利能力的改善,走廊的智能效率得以提升。

经营能力因素对硅谷智能效率的轻微的负影响主要源于其对纯技术效率的负面影响,而经营能力对走廊的智能效率的负影响主要源于技术进步的负影响。这表明硅谷的智能企业的经营能力强于走廊的智能企业,硅谷的智能企业的经营能力强带来的盈利有相当一部分投入到巩固其市场地位,而对其纯技术效率的带动相对较弱。而走廊的智能企业的经营能力相对较弱,在政府主导的研发模式下,其创新资金投入所取得的技术进步成效有限,因而拖累了智能效率的优化。

投资回报对硅谷智能效率的正影响主要源于其对技术效率的正面影响,而其对走廊智能效率的负影响主要源于对其规模效率的负面影响。其原因应该与硅谷和走廊的融资渠道和融资便利度等十分相关。硅谷有充裕的风险投资资金,吸引了美国一半的风投资金[12]。成熟的投资环境和投资市场使得硅谷的投资回报率比较高。而走廊的风险投资资金也许在规模上与硅谷的已经相当,但是多为短期投资,对智能企业的技术进步有一定的正面影响,但是对企业的规模效率的负面影响多大,从而引发对其智能效率形成负面影响。

偿债能力对硅谷智能效率的负影响主要来源于其对规模效率的影响,而对走廊智能效率的负面影响主要来源于对其技术进步的负面影响。偿债能力是指企业偿还到期债务(包含本金及利息)的能力,该能力与流动比率、速动比率和现金比率等有着莫大的关系。而智能效率的提升往往需要投入研发设备等固定资产,从而与企业的偿债能力呈负相关关系,也与企业的规模效率和技术进步呈负相关关系。

资本结构对硅谷和走廊的智能效率的正面影响主要来源于其对规模效率和纯技术效率的正影响。这表明硅谷和走廊的智能企业的资本结构均比较合理,对两地企业的规模效率和纯技术效率均形成正面的促进作用,从而带动智能效率的提升。

税收负担对硅谷智能效率的负影响主要来源于其对规模效率的影响;而对走廊智能效率的正影响主要来源于对其技术进步的正影响。企业税收负担与智能效率呈U型关系。朱玉飞等[13]利用固定效应模型和门槛模型发现企业实际税负与全要素生产率之间存在明显的倒U型关系,即当企业实际税负处于较低水平时,全要素生产率随着实际税负增加而逐渐提高,而当实际税负超过某一水平时,全要素生产率则随之降低。中美两国的综合税负水平孰高这一问题学界争议较大,似乎两国的综合税负水平比较靠近,但是中国政策场景和落地更好[14]。随着《广深科技创新走廊规划》的颁布和实施,对走廊的智能产业的税收优惠将陆续出台。廊内智能企业的实际税负处于较低的水平。

收益质量对硅谷智能效率的负影响主要来源于其对纯技术效率的影响,而对走廊智能效率的正影响主要来源于对其规模效率的正影响。路妍等[15]针对商业银行的研究也得到类似的结果。至于为何走廊的智能企业的盈利质量对其智能效率的正效应而对硅谷智能效率有负作用,可能与中美两国智能经济发展的阶段有关。硅谷的智能经济较为发达,其智能效率随着要素投入的积累和产业规模的扩张,规模效率对智能效率的支撑相对较弱,同时,为了巩固市场主导地位而减少了对技术创新的投入。相对硅谷,收益质量的提升对走廊智能企业增加R&D投入和扩大企业规模的促进作用更大,从而对智能效率带来的正作用更大。

融资能力对硅谷智能效率的负影响主要来源于其对规模效率的影响,而对走廊智能效率的负影响主要来源于对其技术进步的负影响,对硅谷的副作用比对走廊的副作用弱。理论上,企业融资能力资本配置离不开金融的发展,优化金融资产配置,有助于提升经济发展效率。尽管负面影响比较轻微,但可以看出当前走廊智能企业的筹资能力逊于硅谷。这也许是因为当前我国的资本市场欠完善,外部融资成本大于内部融资成本,企业投资受到约束,存在融资约束问题[16],也与走廊智能企业的融资方式不利于智能技术效率的改进和规模效率的提升有关。而美国的融资渠道相对更为完善,对智能产业的资金支持更充足。

5 结论与对策启示

在走廊创建中国硅谷之际,对标硅谷挖掘走廊智能效率短板并提出相应的政策启示供有关机构参考,具有非常的必要性。本文采用硅谷和走廊的智能上市公司数据,运用DEA-Malmquist分析方法测量了两地的智能效率,运用回归分析法检验了两地的智能效率的来源,运用固定效应回归分析模型实证了影响两地的智能效率的影响因素,得以下结论:

(1)考察期内,硅谷和走廊的智能效率、技术效率变化指数技术进步变化、纯技术效率和规模效率均得到了优化。

(2)硅谷的智能效率主要来源于其技术进步变化指数,其次是纯技术效率指数,而最低的是规模效率指数。走廊的智能效率的最主要来源是纯技术效率指数,其次是规模效率指数。

(3)影响因素对硅谷和走廊的智能效率的影响迥异;对硅谷的影响比较微弱而对走廊的影响较为强烈;他们主要通过对规模效率和纯技术效率来影响硅谷的智能效率,而通过技术进步和规模效率来影响走廊的智能效率。

因此,在走廊的建设过程中,应该进一步发挥影响因素的正影响,克服影响因素的负影响,提升规模效率和纯技术效率,从而最终提升其智能效率。为此,一是要合理运用税收政策,充分发挥税收负担对走廊规模效率和纯技术效率的正影响,进而进一步提升其智能效率。高新技术企业税收减免与研发效率则呈稳定正相关[17],加强对智能企业的税收减免与其研发效率的正关系,应该可以促进智能企业的纯技术效率的提升。而税收负担与规模效率呈倒U型关系,因而注意规模的提升对规模效率提升作用的有限性。二是提高企业的盈利能力。企业盈利能力的提升可以通过改变或者优化现有的销售模式来提升利润率、降低库存、降低运营成本,例如借助大数据构建快速响应模式[18],提升供给与需求的耦合度,达到提升企业盈利能力的目标。三是进一步优化企业的资本结构。企业资本结构的优化与企业融资策略紧密相关。科技型企业的资本结构与静态企业价值之间存在着倒U型的关系,长期负债比重与企业价值正相关,因而在未达到最优资本结构之前,适当增加长期债务的比重。因为我国科技型上市公司的长期债务比例普遍低于上市公司水平,偏离水平约为20%[19]。加大技术人员的持股比重。股权集中度有利于加强上市企业的效率提升,加强技术人员的持股比重,有利于智能企业核心技术的持续研发和对核心技术的控制。再通过增加长期借款等方式提高长期负债比例,例如发行公司债券、融资租赁等。四是改善资产回报率。提高盈利能力,改善息税前利润,简化经营周期,进行有效的资产管理、最佳的现金管理等途径来提高和优化已动用资本回报率。

诚然,本文研究亦存在不足:一是上市公司财务数据难以全面反映政府行为,因此影响因素分析未能涉及政府的影响因素。日后,宏观的智能经济统计数据的日益丰富能有助于问题的深入研究。二是中美两国上市公司年报的会计项目不完全一致,因而本文的研究收到了一定的限制。希望今后的智能产业统计工作能得以完善,使得更多的国家层面和地区层面的比较研究得以实现。

猜你喜欢

第二课堂(课外活动版)(2022年4期)2022-04-23

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

文苑(2020年4期)2020-05-30

小学生学习指导(低年级)(2019年6期)2019-07-22

汽车零部件(2017年2期)2017-04-07

海峡姐妹(2015年7期)2015-02-27

海峡姐妹(2015年6期)2015-02-27

创业家(2015年7期)2015-02-27