“一带一路”核电出口国际竞争力分析

2020-02-10 06:24顾有为

能源 2020年1期

文 | 顾有为

作者供职于中核集团中国中原对外工程有限公司

“一带一路”核电市场竞争激烈,中国核电出口面临着来自业主国复杂需求和核电出口国竞争优势的双重挑战。本文在总结中核集团核电国际市场开发经验的基础上,重点分析了世界核电出口国的核电竞争力,提出了中国核电出口竞争力提升策略,为我国在“一带一路”核电市场出口三代核电机组提供参考。

一、“一带一路”核电出口国际形势

能源问题是制约“一带一路”沿线国家经济和社会发展的主要问题之一。2011年福岛事故后,核电的发展并未停止,具有更高安全性能的三代核电技术反而迅速发展。三代核电机组满足“美国先进轻水堆用户要求文件(URD)”和“欧洲用户对轻水堆核电站的要求文件(EUR)”,其在加强国家能源安全、缓解区域电力短缺、减少煤炭石油等化石燃料价格波动的影响越来越受到“一带一路”沿线国家的青睐。英国、捷克、沙特、阿根廷、巴基斯坦、印度等这些国家正在逐步制定和调整核电中长期发展规划,同时也在引进安全可靠的核电机组。

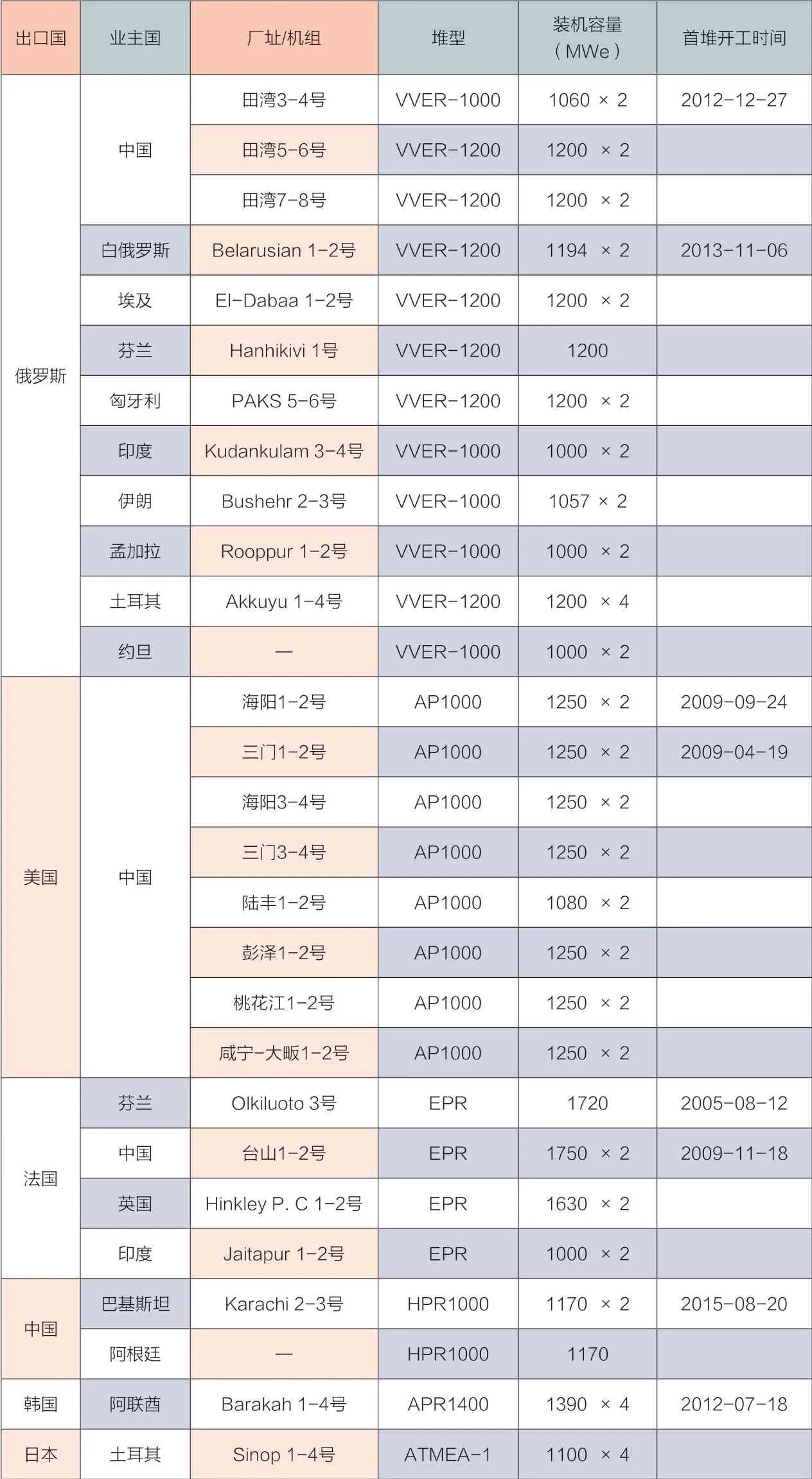

目前,世界上仅有俄罗斯、美国、法国、中国、韩国、日本六个国家具备出口三代轻水堆核电机组实力,六个国家的三代核电出口竞争力又各具特点。近10年,六大核电出口国利用各自三代核电的优势签订或拟签订的三代核电机组出口合同如下表所示。在实际核电出口招标过程中,一方面,“一带一路”沿线国家由于缺少三代核电运营经验和管理人才,很难把握核电供应商提供的投标文件是否满足自身核电发展需求;另一方面,由于核电出口合同的保密性,核电供应商很难通过官方消息获得成功签订核电出口合同的决定性因素。因此,业主国和出口国都需要通过收集各项资料、制定指标来准确评估各自潜在供应商和竞争对手的核电出口竞争力。

二、核电出口竞争力分析

国际原子能机构(IAEA)于2007年评估了世界三代核电机组出口特点,提出了业主国引进核电首堆时需要考虑的5个因素:三代核电技术、核燃料循环、融资条件、技术经济性和技术转让。这5个因素直接或间接反映了核电出口国的竞争实力。在实际核电招投标过程中,除了上述因素之外,政府外交和政策支持成为了影响业主国签订核电总承包合同的重要因素之一。因此,在IAEA评估的基础上,可以从三代核电技术、核燃料循环、政府支持(包含政策、融资和外交)、技术经济性和技术转让五个方面进行核电出口竞争力分析。

1.三代核电技术

三代核电技术核心竞争力主要包括核电安全与设计性能验证、示范电站良好运营记录、合理准确的建设周期。

在核电安全与设计性能验证方面,六大核电出口国开发的三代核电机组均能满足核电安全性要求。各类型号的三代机组设计寿命均为60年,在核电站安全防御第四层次中强化了能动和非能动安全系统布置。以美国AP1000为代表的非能动系统主要包括:安全注入系统、非能动安全壳喷淋系统、非能动氢气催化燃烧系统;以法国EPR为代表的能动系统主要包括:余热排出系统、辅助给水系统等。核岛采用双层安全壳设计,内设应急事故中堆芯捕集系统或者堆腔注入系统。由于早期核电技术的积累和发展,美国、俄罗斯、法国在三代核电领域仍然具备强劲的技术优势,三国设计的三代核电机组相继较早通过了URD和EUR审查,满足美国或者欧洲核电安全设计性能要求。

近10年六大核电出口国签订或拟签订的三代核电机组出口合同统计

在示范电站建设和运营方面,韩国于2016年12月底建成并投产国内第1台APR1400-新古里3号机组,成为6种型号三代核电机组中最早投入运营的机组。2018年3月,海外第1台APR1400 -阿联酋Barakah 1号机组建成并开始申请装料。俄罗斯于2017年2月底正式将国内首台VVER1200-新沃罗涅日6号机组投入商运。2018年下半年,美国AP1000-三门1号和法国EPR-台山1号机组在中国陆续建成首台机组,并开始投入商运。与此同时,中国“华龙一号”HPR1000示范电站-福清5号计划于2018年年底冷试,海外首堆-巴基斯坦Karachi 2号也进入安装向调试过渡期。

在核电建设周期方面,假定各种设备制造技术和施工工艺都很成熟的情况下,美国AP1000的建设周期计划为42个月,紧随其后的是韩国APR1400计划工期47个月,法国EPR和日本ATMEA-1计划工期48个月,中国HPR1000计划工期50个月,俄罗斯VVER-1200计划工期54个月。然而随着三代核电的建设,由于技术准备不足和设计方案不成熟等原因,AP1000和EPR建设都不断超期,ATMEA-1尚未动工,而俄罗斯、中国、韩国在三代核电建设方面优势明显。

2.核燃料循环

核燃料循环核心竞争力主要包括:核燃料循环前端服务(铀资源开采和浓缩、核燃料生产和供应等)、核燃料循环后端服务(后处理技术、核废料处置等)。

对于核燃料循环前端服务,俄罗斯、法国、中国、美国在铀资源开采和浓缩方面具有明显的优势。俄罗斯本国铀资源丰富,而中国和美国在海外同样储备了大量的铀矿。受制于美国、韩国和日本三国核协议,韩国和日本不能保留铀浓缩设施和发展铀浓缩技术,因此,两国只能在国际市场上购买原材料。而在核燃料生产和供应方面,六国的加工技术完全能够满足各自三代核电机组的需要。

对于核燃料循环后端服务,法国、中国、俄罗斯、日本采用闭式循环后处理技术,极大地提高了核燃料利用率。相比较而言,美国、韩国受国内舆论影响,并没有充分利用自己的技术优势,而在后端服务中趋于劣势。俄罗斯是唯一一个提供核废料售后回收处置的国家,允许业主国将VVER型号机组废料送回俄罗斯进行深度处置。

3.政府支持

政府支持的核心竞争力主要包括:政策支持、财政及信贷支持、外交推介三大方面。

中国和俄罗斯的核电发展在政府政策支持下获得了巨大进步。中俄两国政府都把发展本国核工业作为战略性目标之一,并为其提供了大量的财政支持。进入21世纪,中国、俄罗斯本国核电建设始终有序进行,从未间断,为核电建设和运维积累了经验。相比之下,随着旧机组退役,法国开始着手削减本国核电比例。由于核电发电成本一直比其他能源供应成本高和受技术条件的困扰,美国新建核电机组也开始停滞不前。韩国和日本国内核电受到政府和公众的双重质疑,核电前景黯淡。

俄罗斯核能发展由俄罗斯国家原子能公司(ROSATOM)统一部署,该公司直接归俄罗斯副总理管理,ROSATOM总经理每年不定期向总统和总理就公司的经营状况进行工作汇报。截至2019年9月底,ROSATOM已签约的海外订单为41台机组,这些机组主要分布在中国、印度、匈牙利、芬兰、伊朗、约旦等新兴核电市场国。中国核能发展同样离不开政府的支持,中国国家领导人提出“一带一路”和“走出去”战略,为出口核电提供必要的政策和信贷支持的同时,在外交场合也将核电向业主国政府领导人进行推介。政府坚定不移地支持将是中国核电走向世界的最有力保障。

4.技术经济性

技术经济性的核心竞争力主要包括核电建设总投资(建安、核燃料循环及运维成本)、核电设备供应链指标。

根据世界经济合作和发展组织核能机构(OECD/NEA)2015年公布的数据,六国核电建安隔夜成本和投资成本分别是:俄罗斯2993$ /KWe,美国3382$ /KWe,法国3860$ /KWe,中国1763$ /KWe,韩国1556$ /KWe,日本3009$ /KWe。但是就三代核电出口机组而言,六国总承包方提供给业主的单台机组报价相差不会太大。由于国内核电的迅速发展和相对较低的人力成本,中国在核燃料循环和运维成本方面具有明显的优势。韩国和俄罗斯的核燃料循环和运维成本也紧随其后。

对于核电设备供应,俄罗斯、中国采取了从本国监造再出口业主国的策略,美国采取了核电设备在业主国本地化监造策略,但是保留了自己的设计专利和知识产权。从长远来看,核电技术和设备生产的知识产权保护将成为各国在三代核电出口过程中体现技术经济性的核心竞争力之一。

5.技术转让

技术转让的核心竞争力主要包括设计技术转让、人力资源培训和双方研发合作三个方面。

在设计技术转让方面,俄罗斯、美国都具有很强的竞争力。特别是俄罗斯在设计技术转让方面持有开放的态度,而且在国际市场开发中,对每个潜在核电市场国投入了巨大的人力和财力,主动提出技术转让方案并制定了切实可行的转让目标和时间节点。

在人力资源培训和双方研发合作方面,俄罗斯、中国在市场前期培育过程中与中东、非洲国家签订共同建设核技术培训基地协议,派遣专家进行核能应用技术探讨。双方定期进行人才交流,利用自己已有的示范核电站为业主国培养核电运维人才。

三、“一带一路”中国核电出口竞争力提升分析

通过以上核心竞争力分析可以得出,中国相对于老牌核电强国,虽然在技术积累方面优势不明显,但是在政府支持、核燃料循环、技术经济性和技术转让方面仍具有较强的优势。中国在出口核电过程中需要充分考虑核电市场国的需求并进一步展示自己的竞争力优势。

1.政府主导,支持提升

俄罗斯能够迅速签订大批量三代核电订单、韩国能够在阿联酋项目击败法国签订4台机组都离不开强有力的政府支持。一方面,中国与业主国政府间需要建立起平等互信的外交关系和公平互惠的战略合作伙伴关系,这将会极大促进核电“走出去”。事实说明政府主导的核电合作,会降低国家风险,同时能够促进两国彼此在国际关键问题中互相支持,在商业贸易上获得优惠,建立起合作共赢的投资机制。另一方面,“一带一路”沿线国家众多,多数情况下核电市场信息不对等。核电企业需要获得中国驻外使馆经商参赞处的支持,及时收集有效的国家能源发展规划、电力结构等信息。此外,在核电招投标竞争中,政府需要提供便利的融资渠道,简化贷款审批手续,提高两优贷款(优惠出口买方信贷和中国援外优惠贷款)额度,为核电企业提供具有竞争力的融资方案。

2.业主导向,服务提升

中国核电企业出口核电时,需要制定清晰的市场开发规划。针对业主的实际情况,明确“一带一路”沿线国家对融资条件、技术转让、本地化比例、人力资源培养、经济和相关产业发展需要,制定有目标性的项目开发方案和建议书。目前,中国已经具备核能全产业链的出口条件。根据业主国的市场调查和收集到的信息情报,核电企业需要进一步细化分类业主需求,提升服务意识,为其提供发展核能的一揽子解决方案。

3.技术研发,实力提升

中国核电相较于俄罗斯、美国、法国等老牌核电国家,虽然已经拥有自主知识产权的核电技术,但是三代核电技术发展的经验积累相对不足。核电企业需要正视自身技术的缺乏,通过加强自身技术研发、国际合作和并购等多种方式来弥补技术上的短板,特别是在三代核电机组设计、设备自主研发和制造、施工管理、核燃料后处理等方面。核电企业同样需要建立健全培训机制,不断完善核电人才的知识结构来加强核电出口过程中实际应用和解决问题的能力,进而提升全产业链的技术实力。

猜你喜欢

水泵技术(2022年1期)2022-04-26

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

中国核电(2020年2期)2020-06-24

中国核电(2017年2期)2017-08-11

中国核电(2017年2期)2017-08-11

中国核电(2017年1期)2017-05-17

中亚信息(2016年3期)2016-12-01

电站辅机(2016年4期)2016-05-17