中国十二大私人银行的2019年

2020-02-04 07:50文婧

家族企业 2020年6期

文婧

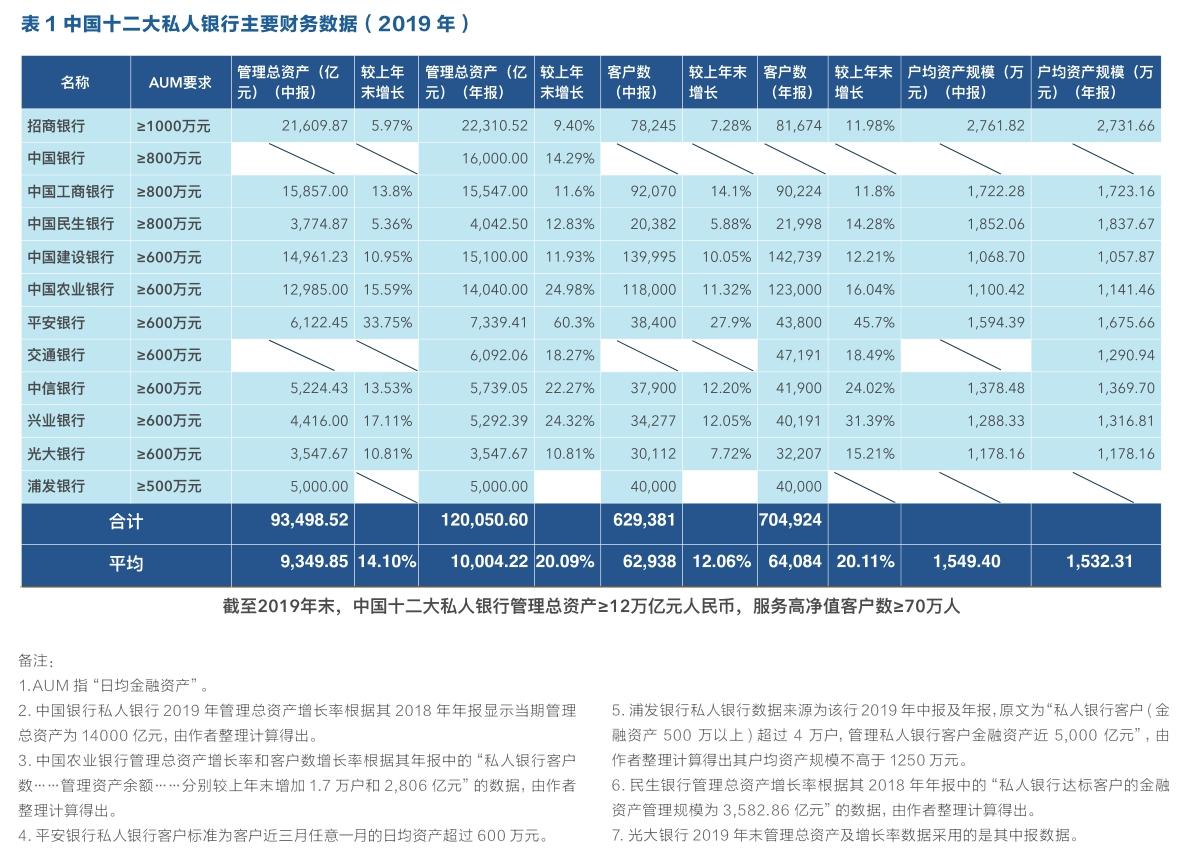

2019年,随着资管新规过渡期限的临近,理财产品刚兑正在逐步被打破,一些市场风险也开始暴露。在此背景下,高净值人群的投资理念也走向理性和保守,资金回流到银行的趋势较为明显。《家族企业》杂志记者整理银行类上市公司发布的2019年年报数据获悉,2019年中国十二大私人银行管理总资产之和超过12万亿,服务的高净值客户总数突破70万人,管理总资产平均增幅及客户数平均增幅都超过了20%,其中数据可得的10家私人银行管理的户均资产规模平均为1532.31万元(如表1)。

与此同时,私人银行业内部竞争更加激烈,“后起之秀”发展迅速。各大私人银行都在开发更丰富更有针对性的客户营销活动,提供更加多元综合的金融和非金融服务,推出以家族传承为主要目的的家族信托、保险金信托和慈善信托,打造更多净值型产品和私人银行专属产品,为客户进行专业化的资产配置。

招行保持“领跑”地位,农行“领涨”四大国有银行

年报数据显示,2019年管理总资产超过3000亿元的私人银行共有12家,分别为:招商银行(以下简称“招行”)、中国建设银行(以下简称“建行”)、中国银行(以下简称“中行”)、中国工商银行(以下简称“工行”)、中国农业银行(以下简称“农行”)、交通银行(以下简称“交行”)、中国民生银行(以下简称“民生银行”)、平安银行、中信银行、兴业银行、光大银行和浦发银行。

2019年管理总资产前五名的私人银行分别为招行、中行、工行、建行和农行(如表2)。12家私人银行管理总资产之和超12万亿,为120,050亿元,平均资产规模超1万亿,为10004.22亿元。资产规模增幅前五名分别为平安银行、农行、兴业银行、中信银行、交通银行(如图2),数据可得的11家私人银行平均增幅为20.09%。

从资产规模上来看,招行仍然保持行业“领跑”地位,占12家私人银行管理总资产之和的19%,且是唯一管理总资产超2万亿的私人银行(如图1)。据悉,截至2019年末,招行已在67个境内城市和7个境外城市建立了由79家私人银行中心和61家财富管理中心组成的高端客户服务网络。 私人银行客户(指在招行月日均人民币总资产在1,000万元及以上的零售客户)为81,674户,较上年末增长11.98%;管理的私人银行客户总资产为22,310.52亿元,较上年末增长9.40%;户均总资产为2,731.66万元。

从资产规模增长率上看,平安银行因有着平安信托客户并入私人银行的内部调整,以60.3%的资产规模增幅位列第一,但如果除去上述因素,农行则是资产规模涨幅最有亮点的私人银行,目前以24.98%的增长率位列第二,“领涨”四大国有银行。据悉,截至2019 年末,农行私人银行客户数为12.3 万户,管理资产余额为14,040 亿元,分别较上年末增加1.7 万户和2,806 亿元。

建行客户数“蝉联”第一,工行年末却比年中“退步”

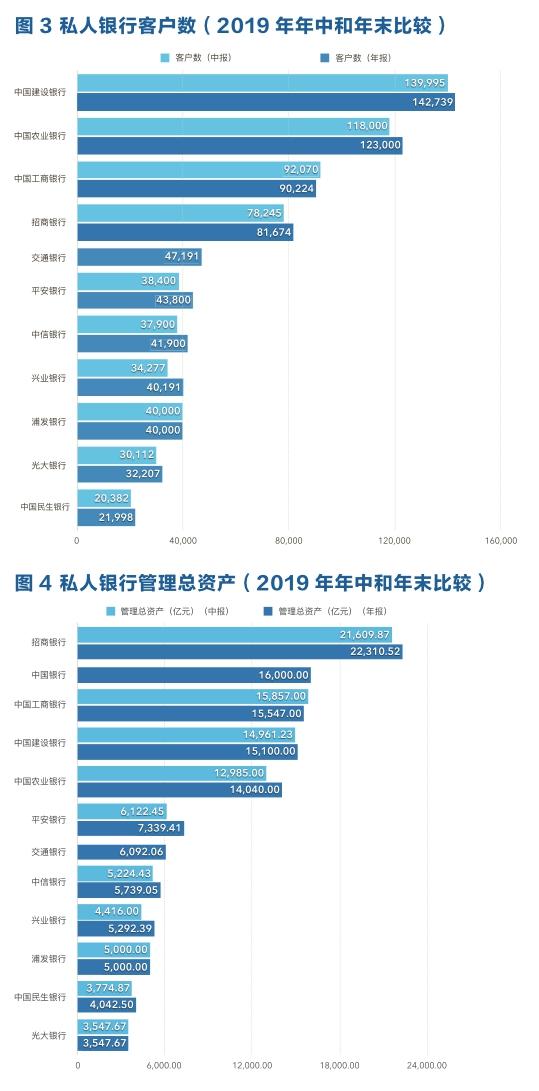

从客户数来看,2019年数据可得的11家私人银行服务的高净值客户超过70万,为704,924人,每家平均客户数64,084人。如表3,客户数排名前五位的分别为建行、农行、工行、招行和交行。建行继续“蝉联”第一名。客户数增幅平均值为20.11%(10家银行数据可得),从增幅上看,平安银行排名第一,农行再度“领涨”四大国有银行。

与2019年中报数据相比,大多数私人银行的管理总资产和客户数2019年末都有所增长,但是唯一一个例外的就是工行(如图3、图4)。工行2019年中报显示,截至2019年 6月末,金融资产达到 800 万及以上的个人客户为 92,070 户, 比上年末增加11,350户,增长 14.1%,管理资产为 15,857 亿元,增加1,921亿元,增长 13.8%。2019年年报显示,截至2019年末,金融资产达到800万及以上的个人客户为90,224户,比上年末增加9,504户,增长11.8%,管理资产为15,547亿元,增加1,611亿元,增长11.6%。

尽管如此,如果将金融资产曾达600万及以上的客户都算上的话,工行年末比年中则有所增长,工行中报和年报显示,截至 2019年 6 月末,工行最近半年内月日均金融资产曾达 600 万及以上的个人客户为154,512 户,管理资产为18,365 亿元。截至2019年末,工行最近半年内月日均金融资产曾达600万及以上的个人客户为158,156户,管理资产为18,954亿元。 对一个大行来说,每个等级客户规模的变化原因都很复杂。800万以上的客户数量减少,可能是客户存量的流失或客户等级的降低,可能存在着800万以上客户降级到600万到800万之间,导致这一层级客户增加,也有可能下一等级的客户往上提升了。

户均资产规模年末比年中整体下降,业内格局“暗流涌动”

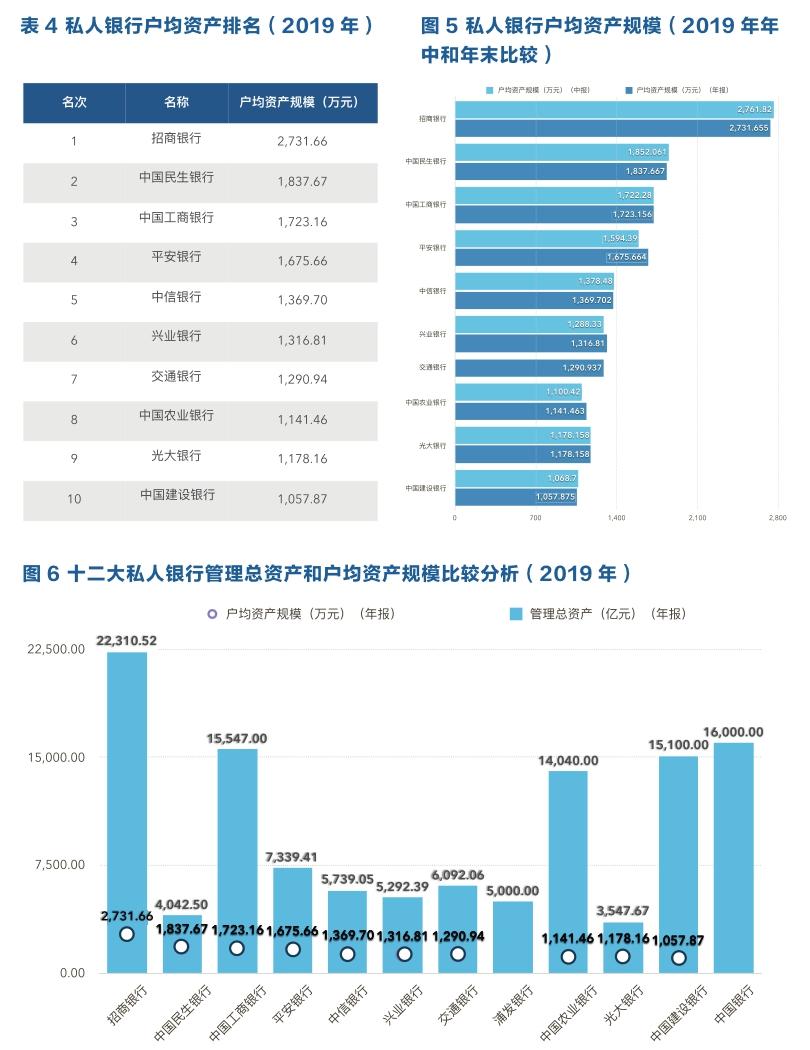

因为各私人银行客户门槛不同,因此一般业内惯用管理资产规模除以客户数量,得到户均资产规模这一指标来衡量各银行的私行业务情况。2019年数据可得的10家私人银行户均资产规模平均为1532.31万元,排名前五名的分別为招行、民生银行、工行、平安银行、中信银行(如表4)。招行以2731.66万元继续位居第一,但是比2019年中的2761.82万元却有所下降。不仅招行,民生银行、建行和中信银行在2019年末的户均资产规模均比年中有所降低,导致这10家银行2019年末的平均户均资产规模(1532.31万元)低于年中(1549.40万元)(如图5)。

图6比较了各私人银行管理资产规模和户均资产规模,从中可以发现龙头私人银行户均资产规模虽然仍然处于相对领先地位,但正在被后起之秀赶上,可见经过十多年高速发展,中国私人银行业正在发生一些变化,行业内“暗流涌动”,未来的行业竞争将日趋激烈。

从年报关键词看2019年十二大私人银行

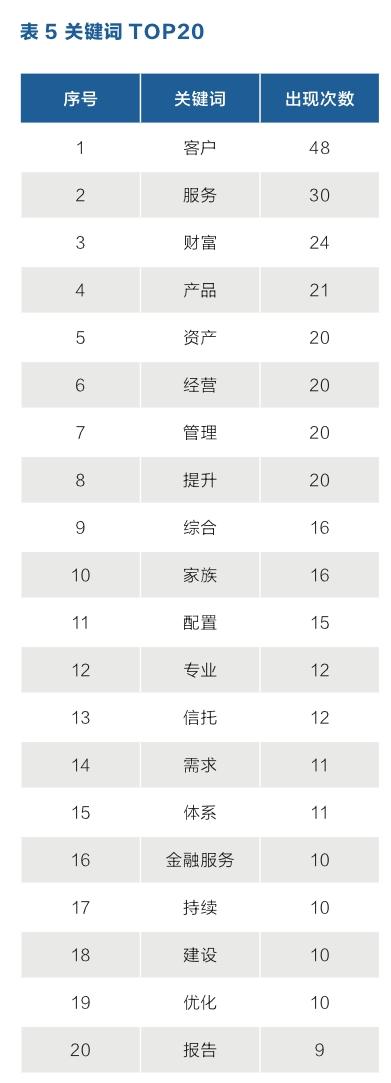

与以往不同的是,在2019年的年报中,十二大私人银行对客户服务更加重视。记者用python对12家银行年报中关于私人银行客户服务的内容进行大数据分析,得到关键词词云图(如图7),并对出现次数最多的前20大关键词进行提取(如表5)。发现除了如客户、服务、财富、资产等传统关键词外,2019年年报中还出现了如综合、家族、配置、专业、信托等新兴关键词。

“综合”显示私人银行开始提供全方位综合客户服务,如农行“聚焦企业治理、财富传承和特色文化等主题,精心打造‘财智私行综合营销活动”,招行“在个人、家庭、企业三个层次为高价值客户提供投资、税务、法务、并购、融资、清算等方面的专业、全面、私密的私人银行金融服务……不断丰富和升级综合金融服务及非金融服务内容,为客户提供全面有效的综合解决方案等”,光大银行“向私人银行客户提供个人、家庭及企业的一站式综合金融管理解决方案……向客户提供法税、健康医养、出行、代际教育等非金融服务,满足客户多样化需求”等。

“家族”和“信托”显示私人银行更加注重高净值客户家族传承议题,并提供家族信托、保险金信托等与家族传承相关的服务。如建行“举办家族财富论坛等高水平沙龙活动,巩固家族信托顾问业务业内领先地位”,农行“推广家族信托服务,大力拓展保险金信托业务,创新开展慈善信托服务”,中行“大力发展家族信托和全权委托业务”,平安银行“保险金信托业务开展一年时间即位居市场前列”,光大银行“以‘做企业与家族的伙伴为目标”,中信银行“家族信托……销量实现翻番”等。

“配置”和“专业”显示私人银行在理财产品净值化趋势下,为客户提供专业的资產配置服务。如,中行“打造资产配置专业化决策体系,成立中国银行投资策略研究中心,发布‘中银粤港澳大湾区财富指数和《2020中国银行个人金融全球资产配置白皮书》”,交行“家族财富管理、全球资产配置、专属净值型理财、私银专户、代理信托、保险业务规模持续增长”,建行“与优质第三方积极开展合作,持续推进财富架构、法律税务、资产配置等专业经营能力建设”,民生银行“不断增加净值型理财产品和结构性存款产品,以资产配置驱动产品销售,产品配置能力显著提升……海外基金、海外保险等海外资产配置规模持续增长”等。

注:除特别备注外,其余数据均来自各银行2019年中报及年报。

猜你喜欢

银行家(2020年6期)2020-06-24

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年16期)2016-10-18

金融理财(2014年11期)2015-01-19

集装箱化(2014年7期)2014-08-14

现代企业文化·理论版(2011年1期)2011-03-24

魅力中国(2009年27期)2009-11-09