供应链脱钩提速?中国企业家如何预期

2020-01-29 05:18汪涛

首席经济学家 2020年3期

汪涛

在全球仍在努力控制新冠肺炎疫情之际,中美关系再度趋紧。美国准备进一步加强对中国的科技出口限制,一些政客也在推动中美加速脱钩。此外,出于新冠肺炎疫情期间供应链受阻的担忧,部分国家开始鼓励部分供应链转移到离本土更近的地方。新冠肺炎疫情对全球供应链影响多大?是否会导致供应链加速移出中国?中国又可能会作何回应?

新冠肺炎疫情导致部分供应链受阻

疫情初期的中国停产导致部分海外供应链受阻。2月初,为应对新冠肺炎疫情,中国延长了春节假期,并在全国范围限制人员和货物的流动。国内大部分地方的停产持续了两三周至一个月,导致其他国家和地区一些生产所需的零部件供给出现短缺。2月4日,韩国汽车制造商现代宣布暂停部分生产线,原因是一种来自中国的零部件(汽车线束)供给短缺,这持续了约两周时间。日本的日产汽车也由于来自中国的零部件供给紧缺而暂停了部分日本工厂的生产。其他行业也存在供应链受阻的情况:由于来自中国的材料供给紧缺,2月越南和柬埔寨的一些服装厂被迫停产。随着3月中旬国内工业生产逐步恢复,这种供应链受阻的情况并没有持续很久。

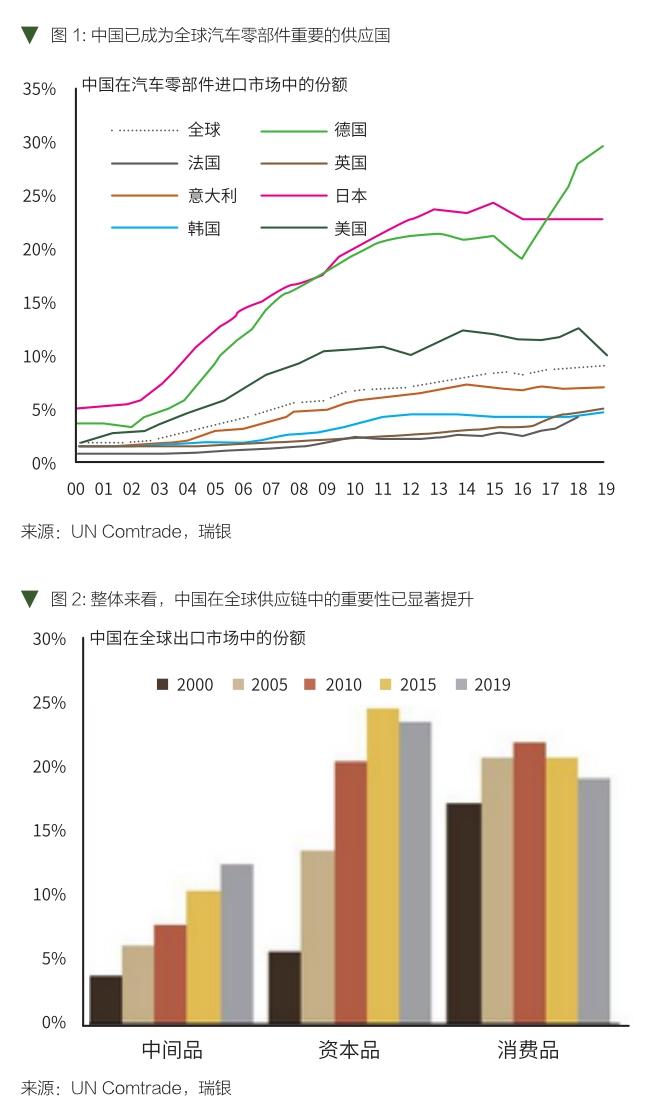

其他国家地区对经济活动的限制和停工停产也可能使国内生产受阻。正如我们在之前报告中所述,中国从受新冠疫情影响的发达经济体的进口中,有32%是工业品,包括资本品和汽车零部件等。这些发达经济体包括美国、德国、英国、法国、意大利、西班牙、荷兰和瑞士。对于部分产品,上述发达经济体合计占中国总进口的90%以上。我们发现,中国汽车和电子行业受到海外供应链受阻风险的影响最大,航空运输设备和一些药品和医疗器械制造行业同样敞口明显。我们的汽车行业研究团队认为,主要汽车厂商大约有两个月的零部件库存,因此除非欧洲停产在5月底后依然持续很久,否则国内汽车厂商面临的风险不大。电子行业方面,国内对发达经济体零件的直接依赖程度并不高,大多零件都来自于韩国和中国台湾地区,部分来自于日本,而韩国和中国台湾地区的科技产业则高度依赖来自发达经济体的相关设备。目前为止,还没有太多国内企业因为材料短缺而被迫停产的报道,但如果发达经济体停产超过3个月、国内现有库存用尽,这种情况就有可能会发生。

科技管制与脱钩压力

受疫情影响,海外各国政府对将部分供应链迁出中国的讨论升温,部分是出于对过度依赖中国生产以及供应链受阻的担忧。4月9日,白宫经济顾问拉里·库德洛提议美国企业撤出中国所产生的资金成本100%由政府买单。日本政府在其紧急经济刺激方案中拨款2400亿日元(20亿美元),资助日本企业将生产线搬回国内。同时,日经新闻社报道称,日本首相安倍晋三表示,对于生产严重依赖于某一单一国家的产品,应该尝试将其中的高附加值产品的生产搬回国内,其余产品生产则应力争实现多元化。前不久,有媒体报道称印度政府联系了1000多家美国企业,承诺为有意搬出中国的制造商提供优惠政策。

美国计划实施更多出口管控,并启动了更多贸易调查。美国联邦公报于4月28日发布了两项最终规定,进一步收紧了对中国(及其他一些经济体)的出口管制, 6月29日起生效。正如我们的科技行业分析师所述,对这些新规的确切解读仍有争议,实际影响取决于具体实施的情况。不过,新规涉及了一系列的科技相关产品,其覆盖面之广泛可能会加速中美科技脱钩。美国加强对中国的出口管制也可能会令更多企业将生产移出中国,以便能够更容易地从美国获得材料或者设备。此外,美国商务部已启动了新一轮232调查。虽然这些调查并非仅针对中国,但中国也是被调查对象之一。根据美国商务部的初始声明,由于涉及知识产权相关问题,美国国际贸易委员会禁止某一种中国起重机在美销售。

科技供应链上的主要厂商面临的管控或进一步收紧。如瑞银科技行业分析师所述,台积电等供应链上的重点企业在与华为等被列入美国实体清单上的企业进行业务往来时,受到了更多来自美国方面对半导体供应商的限制。瑞银科技行业分析师预计美国可能对“美国技术最低含量”条款做重要调整,包括将半导体制造设备纳入美国技术含量认定范畴等,这可能会造成晶圆厂向海思半导体(华为的半导体子公司)提供代工服务前需要事先获得美国许可。相关规定的调整可能涉及多个方面,比如要求任何企业在生产中使用美国半导体设备都需要提前获得许可,和/或降低“美国技术最低含量”认定标准等。无论调整的形式如何,最终这可能都会进一步限制对中国龙头科技企业的供货。

中国企业家问卷调查:企业尚未急于迁出中国,但未来可能会变化

共有542家受访者企业参与第六期 UBS Evidence Lab 中国企业家问卷调查,其中约40%(215家)是制造业企业,且其销售额30%以上来自出口或为出口企业供货。我们在此前的报告中对整体结果进行了解读,本报告中我们将重点关注企业家对供应链转移的态度和计划。需要注意的是,本期调查于3月5日至20日进行,即中美签署第一阶段贸易协议之后、近期美国对华态度变得更为强硬之前。

企业家对中美贸易摩擦和美国科技出口管制的预期较为乐观。虽然在本次受访的制造业出口商/出口供应商中,有85%都表示受到了中美贸易摩擦的负面影响,但有60%的受访者预计今年中美双方将继续第二阶段贸易谈判、目前加征的关税会被部分调降或取消,另有24%的受访者预计今年双方会达成第二阶段贸易协议且目前加征的关税会全部取消。只有4%的制造业出口商/出口供应商预计中美贸易摩擦会升温、美国会对华加征额外的关税。与之类似,65%的出口商/出口供应商预计今年美国会部分放松对华为在内的中国科技企业的出口限制,而只有18%的受访者预计科技出口限制会有所收紧。美国最近对华的政策立场趋于强硬,无疑表明中美贸易摩擦可能再度升温,这可能会在很多受访企业家的预期之外。

目前来看,更多企业选择削减资本开支,而选择裁员的企业较少。与往期调查结果类似,在受中美贸易摩擦负面影响的企业中,约半数(49%) 表示已削减了国内资本開支,26%预计计划在今年上半年削减资本开支。降薪的企业也更为普遍,本次调查中已经或打算降薪的受访者占比高于上期调查(分别从23%和13%上升至27%和20%)。另一方面,受访者仍不倾向于裁员,只有7%的受贸易战负面影响的企业表示已裁员(低于2019年9月调查时的10%),而计划裁员的受访者占比为17%(之前为18%)。本次调查结果表明,年初失业率的上升主要是受新冠肺炎疫情影响,而非中美贸易摩擦。不过,二季度全球其他主要经济体可能陷入衰退拖累中国出口,同时相关供应链或部分受阻,这可能会导致国内出口相关部门出现1000万以上的失业。

猜你喜欢

小康(2022年10期)2022-04-12

小康(2022年7期)2022-03-10

科学与财富(2021年36期)2021-05-10

世界热带农业信息(2018年10期)2018-03-14

大陆桥视野·上(2017年5期)2017-06-27

小康(2016年11期)2016-09-10

科技与管理(2014年5期)2015-01-06

文学少年(小学版)(2014年2期)2014-11-29

进出口经理人(2014年8期)2014-08-26

杂文选刊(2007年13期)2007-02-11