冰火几重天

2020-01-14 10:14程凯

汽车之友 2020年3期

程凯

关键词一:冷

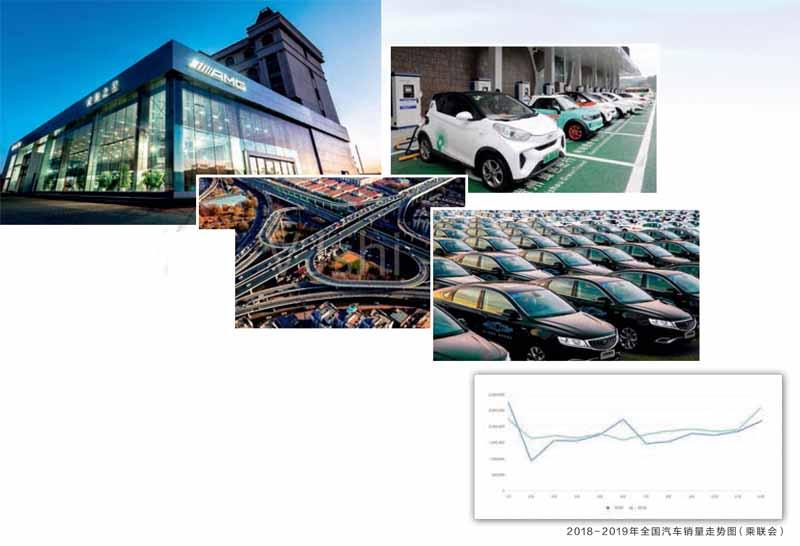

我们在百度搜索中随便输入“汽车销量”几个字,得到的结果大多是负面和悲观的。我们先从整体数字看,相比于2018年,除了6月国五车型大甩卖出现短暂反弹之外,绝大部分时间,中国汽车市场乘用车新车销量水平都呈下降趋势,全年国产狭义乘用车全年批发销量达2110.3万辆,同比下降9.3%。这是继2018年下滑3%之后更大幅度的下降。除了豪华车和日系品牌,其他阵营基本上都没有完成年初立下的雄心壮志,有些更是惨遭腰斩,濒临退市。

可以说随着经济结构的调整,汽车市场的红利正在逐渐消失,无论是传统企业还是新势力车企,都面临着生存的巨大压力,而造成车市降温的原因很复杂,我们也只能从一个层面进行分析。1,经济下行造成了个人可支配收入降低,目前中国千人汽车保有量是美国的22%,人均收入仅为美国的16%,从长远看,只有个人收入增加才能真正带动汽车消费市场的繁荣。2,为了刺激消费,2016年国家将汽车购置税降低到5%,而当年在税费的刺激下新车增长率达到了13.9%,随着这两年税费的回升,消费者的购车成本也在增加,车市降温不可避免。3,出行方式的变革,最近几年各种共享经济日新月异,通过补贴的形式吸引更多消费者放弃自己开车,开自己车的传统思维,滴滴,租车,顺风车等出行方式让很多准备换车的消费者延迟了更新时间,因为在大城市,打车越来越方便,也不用为停车,保险,验车耗费金钱和时间,城市人群对于车的需求欲望在降低。

其实车市的波动属于正常现象,但是因为中国的汽车市场经历了近20年的高速增长,一下出现了断崖式的下滑,难免会让整个行业造成恐慌,毕竟好日子过的太舒服了,未来汽车企业需要从产品和销售层面寻找新的增长点,比如以租代售,回购换新车,市场细分化等更加符合消费者需求的新形式。

关键词二:国六

国六标准已经酝酿了很多年,市场也预判到早晚会完成从国五到国六的转变,只是没有想到赶上了大环境的变化,为车市雪上加霜。早有准备的企业在最短时间内完成了切换,尚不具备这种实力的小企业则只能转战更低级别市场,而一旦退出一线城市,对于销售网络的冲击不是短时间可以恢复的,4S店的销售利益,消费群体的培养,都在一纸通知下变得烟消云散。

然而,即使是数一数二的大企业,可以在短时间内完成国五到国六的升级工作,但是由于年初对于市场的预判过于乐观,造成了上半年国五车型产量过剩,不得不在新政发布的最后一个月挥泪大甩卖,有些一线品牌国五车型最终售价已经下跌了30%甚至更多,甚至低于2年左右的二手车价格,这种新车价格的倒挂虽然可以在短时间内消耗掉一部分库存,但是对于品牌长期的伤害不言而喻,消费者不愿意看到自己刚买的新车转眼就降价几万,未来在二手车市场上该车型的保值率也会受到冲击。而对于那些本来就规模不大的车企,国六的政策成为压倒他们的最后一根稻草,退出一线城市,没有新车上市,诸如力帆,华泰,众泰等车企在2019年走向了破产和倒闭的边缘。

关键词三:退坡

退坡是指国家对于新能源汽车的补贴力度缩减,造成了2019年新能源汽车市场呈现高开低走的趋势。2019年3月26日,财政部、工信部、科技部和发改委等四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,这一轮补贴退坡超过50%,最高幅度60%,超过业内预期,纯电动汽车补贴的最低续航提高至为250km,地方补贴全数取消。在补贴退坡正式实施的第一个月,新能源汽车市场的恐慌情绪就已经蔓延,首次出现了负增长,而从全年的数据看,新能源汽车销量102.4万辆,整体增长3.9%,虽然实现了增长,但其中有相当一部分是政府采购和共享汽车的贡献。由于燃油车的限购,很多家庭不得已考虑新能源车作为出行工具,原本的价格红利消失后,剩下的就是里程焦虑,二手车贬值,充电困扰等使用难题,造成了消费者对于新能源车的热度降低。

其实从理性分析,新能源车的里程焦虑是一个伪命题,真正代表使用体验的应该是平均一周的充电次数,大部分新能源车作為城市代步工具,每天的通勤里程不会超过50公里,即使是续驶里程在300公里的车辆,满足一周的使用时间也不是问题。造成里程恐慌的因素很多,其中一点不得不说,就是厂家对于电池容量的虚标,没有高续航,车就卖不出去,如果增加电池容量,造车成本会大幅增加,安全性也会受到影响,解决这种矛盾最简单的方式就是虚标,然而后果更加严重,消费者对于电动车整体的好感度降低。可悲的是,新能源车还没有享受到市场上行的红利,就已经被寒冬压得有些喘不过气。

关键词四:淘汰

曾几何时,汽车品牌就像中国的银行一样,数量之多远远超过其他国家,原因很简单,中国的汽车市场太大了,消费层级也很多元化,什么样的车都能找到自己的生存空间,这也吸引了越来越多的品牌盲目上马。不过到了2019年,随着大环境的调整,更加严格的排放标准,以及终端售价的相对稳定,市场两极分化开始加剧,处于底部的小品牌很难靠区域渠道继续生存,活着,成为一部分车企首要面临的难题。

从年中开始,一部分自主品牌出现了工厂停工,经销商退网,企业欠薪裁员等负面新闻,厂家的公关部甚至没有实力和能力进行危机公关,任由消息满天飞。曾经在中国市场上尚有一席之地的力帆,众泰,猎豹,海马,华泰,中华等中小企业的产销量出现断崖式崩塌,建立一个品牌很难,但摧毁它却是分分钟的事儿。究其原因,产品迭代速度慢,没有核心技术,对于市场的灵敏度不够,产品质量不稳定,这些问题在形势大好的前提下很容易被掩盖,但是当大家都在为生存而战的时候,这些短板无疑成了他们自己挖的坑,临时抱佛脚已经不现实了。未来中国的汽车市场将会面临进一部分洗牌,弱肉强食,适者生存,留下来的才是真正有抗风险能力的品牌,从这一点看,那些濒临消失的品牌并不值得同情。

关键词五:新势力

早在新势力车企刚刚出现的时候,整个汽车市场出现了短暂的“狼来了”的恐慌,也许是他们的PPT做的太好,也许是第一笔资金融的太容易了,但我觉得更多的还是传统车企一开始过于谨慎。曾经有人问我如何看待新势力造车对于整个市场的影响,我觉得未来肯定是一个共存共荣的状态,不存在你死我活的残酷,而且新势力能够活下来的应该是更懂造车的那部分,而不是更会做PPT的那些人。进入2019年,新势力车企曾经夸下的海口需要兑现了,于是就出现了各种跳票,消失,沉默,汽车产业毕竟是一个技术密集型,资金密集型,人才密集型的产业,几亿投资,几百个人就想造出一个足以颠覆传统车企的品牌,无异于痴人说梦。

当然我们也看到新势力品牌中也有一些崭露头角的,比如蔚来,威马,小鹏,爱驰,至少在产品,厂房,销售层面的计划都在按部就班的推行,从他们的产品也能看出对于汽车产业的理解,能够拥有自己的核心技术,有完整的销售网络,有对于消费群体的深入分析,踏踏实实地做产品,虽然舆论也在不停地泼冷水,但是只要有市场容量,只要有过硬的产品,新势力不会全军覆没,而且先进入的还会尝到甜头。

关键词六:重组

江湖,分久必合,合久必分。分分合合才是社会进步的动力。2019年关于重组的最大的新聞来自于PSA和FCA的合并,标致雪铁龙集团和菲亚特克莱斯勒集团终于走到了一起,这个被媒体称为弱弱联合的重组产生了全球第四大汽车集团,双方各持有50%股份,合并后的新集团将创造销量高达870万辆的全球第四大OEM制造商,其总营收接近1700亿欧元,经常性营业利润超过110亿欧元。若优化整合得当,预计在4年后将实现80%的协同合作效应,为此将给双方带来28亿欧元的成本削减。

可以看到,随着技术全球化的发展,各企业之间的相似度越来越高,生存的关键在于规模化,即使像PSA和FCA这样的大集团,在不同地域也有不同的境遇,比如中国,标致,雪铁龙,克莱斯勒,菲亚特,可以说这几年在中国一直水土不服,无论是合资产品还是进口业务都很难与整体产销量相匹配。在集团合并之后如何处理中国的业务,推出更加符合市场需求的产品,是更具挑战性的课题。

反观中国的品牌,从传统车企到新势力,数量之多绝对雄踞全球之冠,一旦未来中国的汽车市场出现长期波动,车企之间的抱团取暖势在必行,无论是重组还是兼并,都是为了能够更好的活下去。曾有专家预言,未来中国汽车市场经历过大洗牌后,将会只剩下十家左右,谁会是幸存者,谁又会被招安,谁让这么多品牌诞生又消失,谁让资源如此浪费?

2019,其实没有关键词

也许是我们太敏感,也许是未来不可期,让2019年变得不太一样。若干年后,再回头看,也许这只是中国汽车发展中波澜不惊的一瞬,不经历风雨如何见彩虹。

猜你喜欢

中国银幕(2022年4期)2022-04-07

儿童时代·快乐苗苗(2017年7期)2018-01-24

小天使·三年级语数英综合(2016年4期)2016-11-19

瞭望东方周刊(2016年40期)2016-11-02

儿童故事画报(2016年2期)2016-04-18

作文大王·低年级(2016年4期)2016-04-18

Coco薇(2015年1期)2015-08-13

决策探索(2014年21期)2014-11-25

科学大众·小诺贝尔(2009年12期)2009-07-21

小学生导刊(高年级) (2006年6期)2006-06-27