企业估值方法中存在的几个问题及对策

2020-01-14 07:22:48

中国资产评估 2019年12期

一、研究背景

(一)现实情况

长期以来,国有企业投资倚重评估结果保障国有资产保值增值,但评估机构对评估过程中参数选择以及评估方法缺乏更深入的研究,评估过程很容易偏离价值分析本身的目的,评估价值难以在并购后得到合理体现。而同样作为主流机构的私募股权投资机构,在市场法应用中直接利用行业或者对比上市公司相关乘数,并结合对赌利润进行估值,忽视差异化因素的调整,估值结果也容易偏离企业价值,项目退出困难重重。事实上,偏离了企业价值的对赌,往往让投资人以及对赌义务方陷入到随后冗长的纠纷乃至诉讼之中。

(二)监管环境

《企业国有资产交易监督管理办法》规定,产权转让项目首次正式信息披露的转让底价,不得低于经核准或备案的转让标的评估结果。继中国证券投资基金业协会制定了《私募投资基金非上市股权投资估值指引(试行)》(2018年7月1日起施行)之后,中国证券业协会2018年9月7日颁布了《非上市公司股权估值指引》。基金管理人作为估值的第一责任人,应当对估值方法和估值参数等承担最终责任,并定期对估值结论进行检验,防范可能出现的重大偏差。同时,证监会持续从严监管并购重组“三高”问题,促进上市公司质量提升和资本市场稳定健康发展,也有赖于估值方法体系的建设。

基于上述原因,为推进估值方法的应用,本文对估值方法中存在的问题做一研究也就显得尤为必要。

二、估值方法应用中的主要问题及对策

(一)评估行业自由现金流量法估值模型的问题及对策

1.存在问题

由于预测期资本结构变化给资本成本测算提出了更高的要求,而通过逐年计算负债、权益的预测价值来计算加权平均资金成本也缺乏可行性,因为计算二者的价值本身就是评估要解决问题。因此,评估机构往往直接采用目标资本结构,运用加权平均资金成本作为整个预测期和稳定期的资金成本。这种处理方式最大的问题,除了忽视预测期资本结构不稳定的现实情况,而且,由于资本结构的变化直接影响到每年自由现金流量对应的资金成本,从而会牺牲企业价值评估结果的准确性。与此同时,衍生出其他一系列问题:因为这种简单的替代,使得未来基于销售规模的资本需求预测以及相应的融资方式、融资规模预测等都没有得到直接的反映,评估实践中容易出现诸如确定预测期长短的随意性、不考虑预测期更新支出和新增支出,甚至资本性支出直接利用稳定期的年金化数据等一系列问题,间接影响投资企业风险控制,也难以达到监管的要求。而设置预测期就是为了在评估中考虑到企业发展从不稳定期到稳定期的实际特点。

2.研究对策

在考虑项目从不稳定期到稳定期的特点、方法应用上的适用性等问题的基础上,选择合适的估值模型。

(1)基本原理

(2)模型介绍

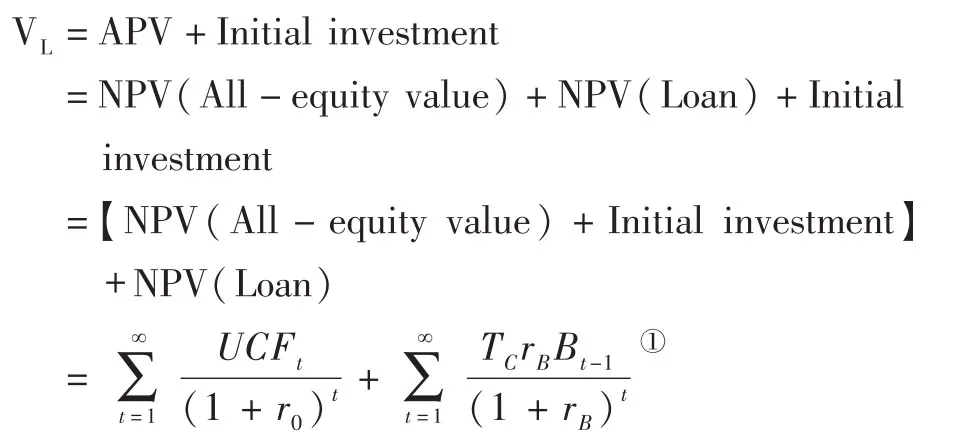

将企业价值构成分成全权益下的价值和税盾的价值两个组成部分。即

其中,对于两个阶段税盾的计算,预测期的税盾关键在于负债水平的预测,并以此为基础计算利息税盾;而稳定期的税盾则通过VL-V0来获取,VL和V0自由现金流量相同,但折现率分别对应rWACC和r0。

(3)方法特点

上述方式一是充分考虑了预测期资本结构不断变化的现实特点,分预测期和稳定期两个不同的阶段进行计算。二是技术处理实用性较强。全权益的收益率r0、预测期的负债水平和稳定期的资本结构等关键参数较容易取得,特别是预测期资本结构变化的影响主要通过直接计算有息负债的税盾反映出来,投资者完全可以根据企业的融资需求和时点进行安排,而不涉及利用权益价值和负债价值计算资本成本。三是计算过程逻辑严谨,一定程度上保障了估值结果的合理性。

【案例】②为便于读者有直观的认识,本文在对大量交易案例进行筛选的基础上选择了部分案例,但考虑到实用性和本文实际需要,对原有案例中的推算过程做了必要的调整,同时,在此一并致谢。K公司拟采取杠杆收购的方式收购A公司,并拟将A公司与食品业务相关的资产出售,以便更高效专注主业。经营活动的预测数据(如表1所示):

表1 企业自由现金流量预测单位:$millions

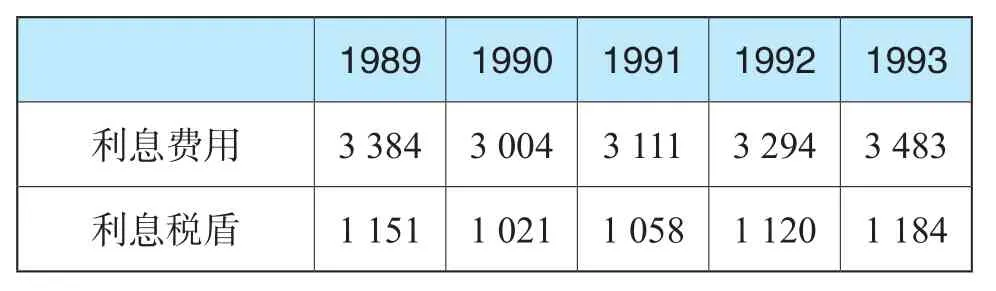

同时,在确保公司风险可控的前提下,为充分利用财务费用对税前利润的抵扣效应,A公司拟发行$24billion的债券,利息成本每年超过$3billion(如表2所示)。

表2 预计利息费用和税盾单位:$millions

其他资料如下:

1)A公司全权益的资本成本r0为14%;

2)项目自由现金流量在1993年之后保持稳定;

3)所得税率34%;

4)债务成本为13.5%;

5)假定1993年后公司的资本结构稳定在25%;

6)收购时点A公司有息负债$5billion。

【解析】以下采用APV方式评估K公司收购的A公司股权价值:

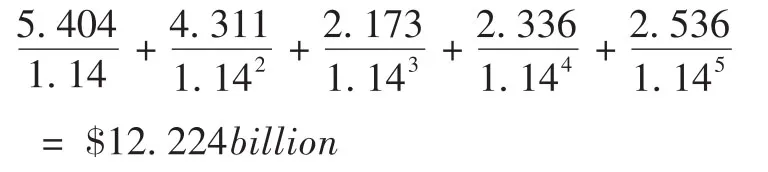

第一步:计算1989年-1993年的项目自由现金流量UCF的现值

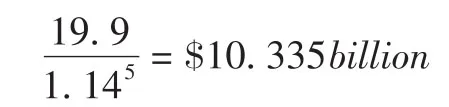

第二步:计算1993年以后的项目自由现金流量UCF的现值

折现到1988年的现值为

累计的项目自由现金流量UCF=$12.224 billion+$10.335 billion=$22.559 billion

第三步:计算1989年-1993年利息的税盾现值

第四步:计算1993年之后利息的税盾现值

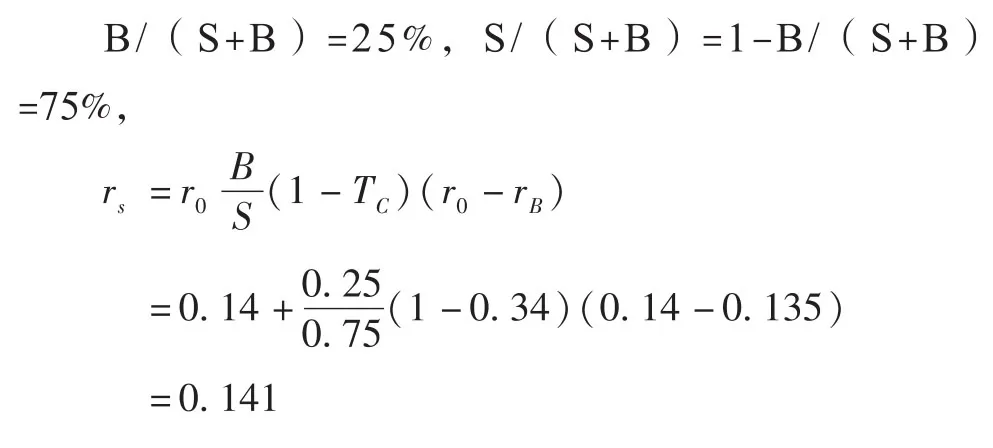

首先,计算加权平均成本rWACC=0.75×0.141+0.25×0.135×(1-0.34)=0.128其次,计算考虑资本结构的情况下,公司1993年末的价值

最后,计算1993年之后利息的税盾价值

税盾(1993年底)=VL(1993年底)-VU(1993年底)

折现到1988年的现值为

税盾(累计)=$3.834 billion +$0.991 billion=$4.825billion

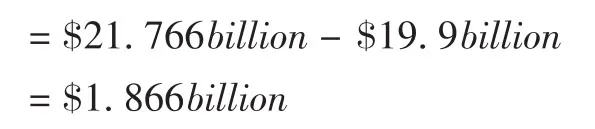

第五步:得出公司整体价值

$27.384billion=$22.559billion +$4.825billion

至此,得到公司权益的价值=$27.384billion-$5 billion=$22.384billion

(二)私募股权投资行业市场法估值逻辑的问题及对策(以市盈率为例)

1.存在问题

私募股权投资行业简单采用行业或者对比上市公司市盈率作为估值的参考,通过市盈率本身的高低来判断对被投资企业估值的合理性,存在的问题显而易见:一是估值过程带有明显的由果到因的特点,缺乏方法体系的严谨性;二是行业市盈率是资本市场对特定行业价值与盈利的量化关系的均衡反映,无法体现被投资企业的个性化特点,而直接利用对比上市公司市盈率同样忽视了被投资企业与对比上市公司之间的差异化因素。

2.研究对策

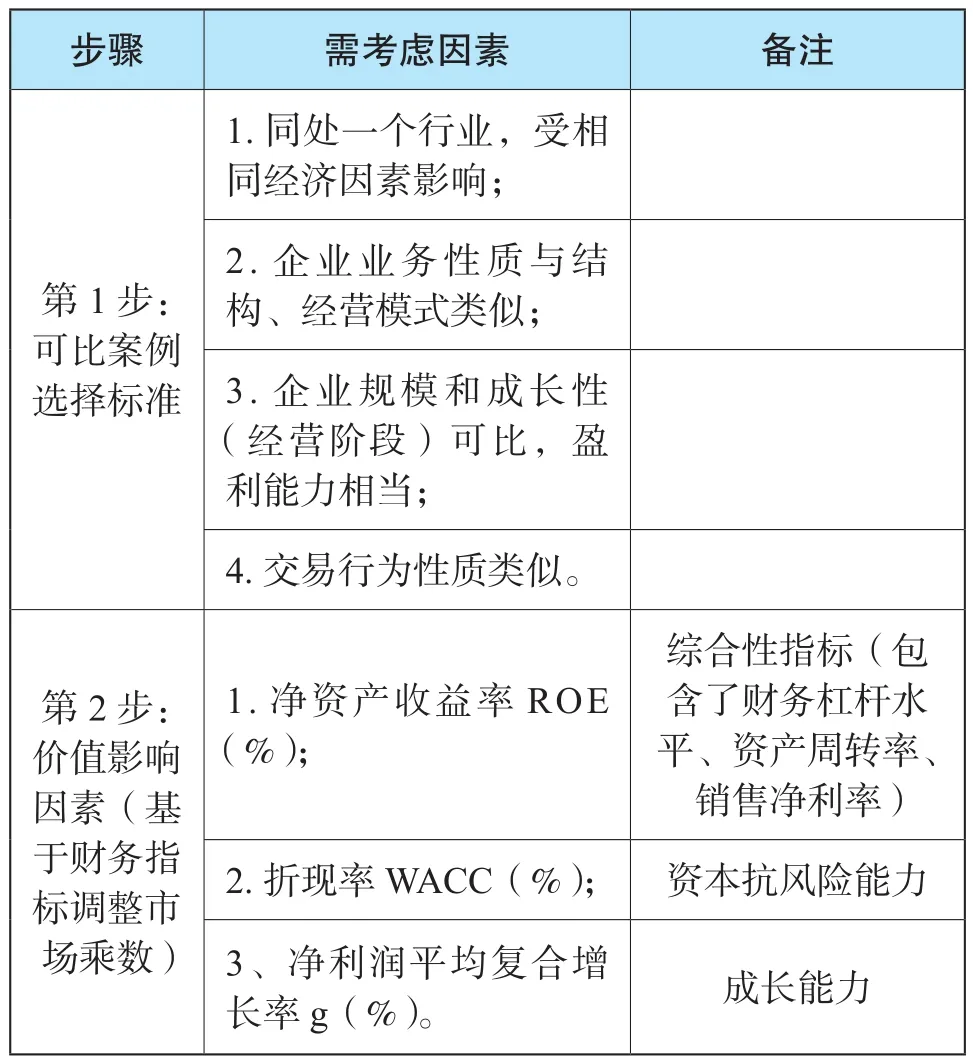

企业价值或价值比率实际上是由某些综合因素所驱动的,当这些驱动因素相近时,企业的价值水平也会趋于一致。正如中基协和中证协指引的相关观点,有必要从市场参与者的角度,针对对比公司和被投资企业主要价值差异因素进行量化调整。本文认为,市场乘数的调整过程具体包含选择可比案例和价值影响因素调整两个方面,其中,价值影响因素方面主要在借鉴财务分析指标的基础上考虑资本的风险偏好,具体见下表3:

表3 市场乘数调整

由于评估实践中市场法可供参考的案例非常有限,希望以下案例中采用的因素调整方式能为利用对比上市公司市盈率估值提供一些有益的启发。

【案例】A公司拟进行重大资产重组所涉及的B公司股东全部权益价值项目交易案例法测算过程

(1)价值比率影响因素的确定

影响权益价值倍数的指标主要包括3项:净资产收益率ROE、加权资本成本WACC及净利润平均复合增长率g。也就是说,当上述指标一致时,由企业内在价值所确定的估值水平PE是一致的。

(2)价值比率及其影响因素的计算过程

①交易案例中交易价格的修正

将溢余资产和非经营性资产(负债)对交易定价的影响进行调整表4:

表4 交易价格调整单位:万元

②价值比率的确定

用未来年度首年承诺净利润来测算P/E倍数表5:

表5 P/E倍数测算单位:万元

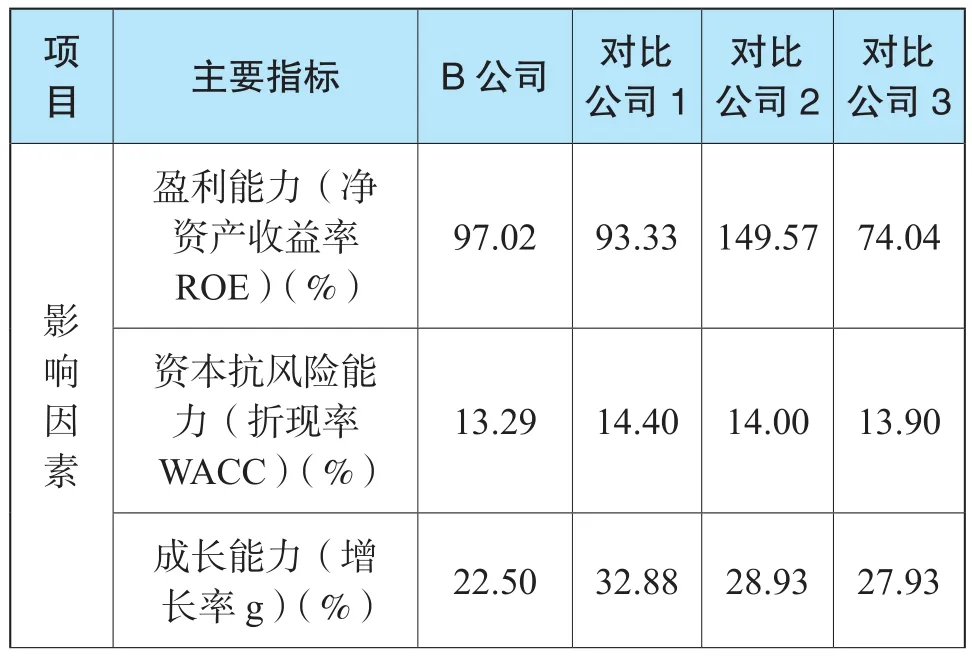

③净资产收益率ROE的确定

计算B公司和可比交易案例净资产收益率表6:

表6 净资产收益率计算单位:万元

④加权平均资本成本WACC的确定

B公司和各可比交易案例评估基准日的加权资本成本见下表7:

表7 各公司加权资本成本

⑤增长率g的确定

未来3年承诺净利润平均复合增长率,计算结果如下表8:

表8 净利润平均复合增长率单位:万元

(3)价值比率影响因素修正系数的确定

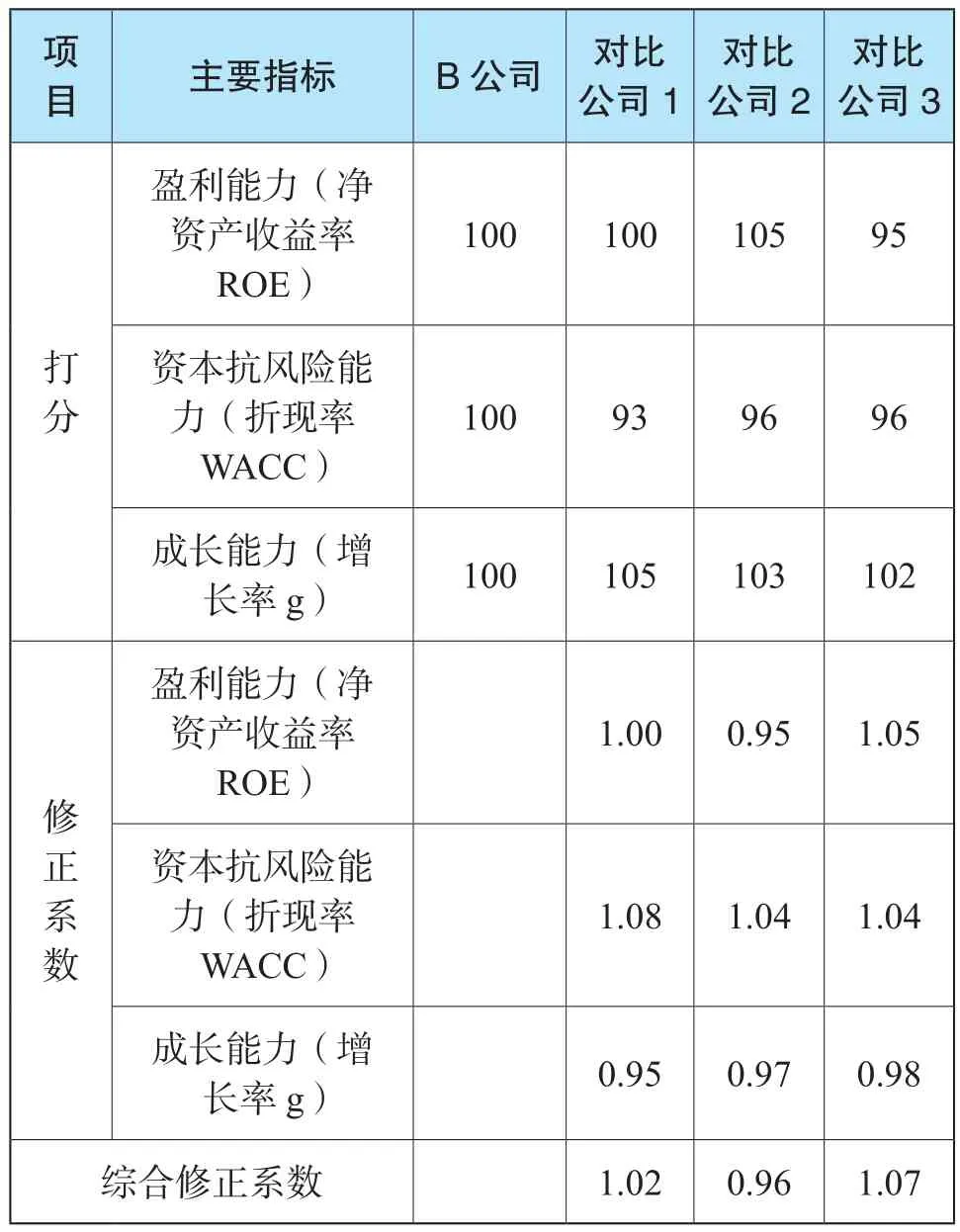

考虑到评估对象和各可比交易案例各项指标间存在差异,采取对相关指标进行打分以尽量消除这些差异对P/E值的影响。即以评估对象作为比较基准和修正目标,将评估对象即B公司各指标系数均设为100,评估对象各指标系数与可比交易案例比较后确定修正系数。

根据上述修正系数确定的方法,各价值比率影响因素修正系数详见下表9①由于尾差的原因,个别数据与利用表格列示数据计算结果略有差异。:

表9 价值比率影响因素修正系数

续表

(4)价值比率的确定

根据上面分析计算得出的综合修正系数,计算得出可比交易案例综合修正后的P/E。本次评估以可比交易案例修正后P/E平均值作为评估对象的P/E,计算结果如下表10:

表10 修正后的P/E倍数

(5)非经营性资产负债及溢余资产净值的评估

将经过分析、剥离出来的非经营性资产及负债,单独评估其市场价值后加回到采用市场法估算的结论中。根据测算,企业非经营性资产及负债为21 630.24万元。另外,本次未纳入市场法合并范围的长期股权投资,经过评估后的评估值为22 044.48万元。

根据企业生产经营活动的特点,确定其最低货币资金保有量,以企业基准日货币资金的账面值合计数减去最低现金保有量,计算得出溢余资金为27 999.86 万元。

(6)计算全部股权价值

根据B公司提供的盈利预测数据,B公司2016年承诺合并归属于母公司净利润为100 177.07万元,则:

被评估单位股东全部权益价值=可比交易案例调整后价值比率P/E×被评估单位承诺合并归属于母公司净利润①该部分可以理解为经营业务形成的净资产,即“经营性资产-经营性负债(含付息债务)”,其中,经营性资产已经融入到经营活动中。+(非经营性资产价值-非经营性负债价值)+溢余资产价值

=14.60×100177.07+(21 630.24+22 044.48)+27 999.86

=1 534 259.80(万元)

三、估值路径再拓展

从价值本身的定义来看,一些研究成果对“价值”研究的路径提出了新的思路,本文以下从实践需要出发简要介绍,期待在投资实践中从业者能从更多的视角来加强估值方法应用研究,推动价值投资向前发展。

一是基于期权的企业价值理论,以期权的视角看待现有项目投资。将现有的投资项目模拟成一项看涨期权,即未来投资产生的现金流的现值相当于企业股价,投资成本相当于行权价格,而现有投资项目被看作看涨期权费用,现有投资项目成功与否的观察期限就是行权期限,至此,项目投资就被转化为对看涨期权的评估 。将项目看作一个看涨期权,风险加大,即使这意味着较低的净现值或负的净现值,价值增加,这一点是期权与传统的估值方法显著不同的地方。当然,不管是Binomial Model还是Black-Scholes Model,回报方差δ2依赖于资本市场的过往数据。

二是有研究提出了投资价值和市场价值的概念。对于投资者而言,投资价值不仅要反映被投资企业的市场价值,而且应当反映并购后被投资企业和投资企业产生的协同效应。具体到估值上,就是要充分考虑投资企业对被投资企业采取的重组整合等措施的基础上,计算被投资企业的价值,并与投资企业的增量价值一起构成对被投资企业的投资价值。这一思路在并购交易中对项目价值估值提供了不同的视角。

猜你喜欢

中国药学药品知识仓库(2022年10期)2022-05-29 05:28:04

商周刊(2018年18期)2018-09-21 09:14:42

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

卫生职业教育(2014年8期)2014-02-16 08:00:50