财务权变视角下资本结构调整问题研究

——以上海莱士为例

2020-01-03 12:18:12衡亮

北方经贸 2020年12期

衡 亮

(南京审计大学 会计学院,南京211815)

一、引言

企业资本结构调整是企业在进行财务管理时的一个重要问题。由于行业环境、市场动态的不断变化,企业如果仅采用单一的融资手段或者固定的融资顺序,就不能满足自身长期可持续性发展的需求。而权变理论则能够指导企业在这个动态的过程中选择最符合当前情形的管理方式,所以利用财务权变理论来探讨如何调整企业资本结构问题是具有可行性和现实意义的。研究以上海莱士作为案例分析对象,研究财务权变理论在该企业经营过程中的运用。

二、财务权变理论概念和研究框架

(一)财务权变理论概念

财务权变理论认为内外部环境的变化会使得企业的资本结构需要在沿着原先构建的路径的基础上进行一种动态化的调整,以适应市场激烈的竞争,最终实现可持续发展的目标。

(二)财务权变理论分析框架

财务权变理论结合了动态能力理论的内容,将企业内外部的因素纳入企业资本结构的分析框架中来,帮助企业进行融资决策和资本结构调整。财务权变理论框架分为四个部分,分别为路径依赖、外部环境、内部因素和可持续发展。

1.路径依赖

路径依赖最初用于阐释经济制度的演进,而企业的资本结构的发展也具有类似的特征,企业初始的资本结构一旦形成,除非企业的发展战略得到改变,否则为了保持政策的一致性,其资本结构调整行为很可能保持自我强化和刚性的特征。

2.外部环境

外部环境对企业资本结构也有着显著的影响,主要分为国内外宏观经济环境和企业行业发展环境。国内外宏观经济环境包括国民生产总值、物价水平、货币政策、消费结构、行政手段、资本市场等。企业行业发展环境包括行业生命周期、行业集中度等。财务权变理论要求企业通过调整资本结构以适应外部环境变化。

3.内部因素

内部因素是企业发展中自身的形成的一些特质,与外部环境无关。内部因素包括战略、规模、抵押能力、盈利能力、成长性、产品结构等,内部因素使得每一家企业的资本结构的调整行为表现出不同的结果,显然,内部因素与企业资本结构的关系更加紧密。尤其是企业的发展战略,是资本结构调整的决定性力量。

4.可持续性发展

可持续发展是企业调整资本结构的根本目标。对于企业而言,其融资行为不能够以透支企业的未来发展为代价,只有实现企业价值的不断增加才能达到可持续发展的目的。

三、基于财务权变理论的上海莱士资本结构

(一)公司简介

上海莱士血液制品股份有限公司(简称“上海莱士”)创立于1988年。2007年3月,由有限责任公司转制为股份有限公司,注册资本1.2亿元,出资方为科瑞天诚投资控股有限公司与莱士中国有限公司,出资额各占50%,2008年在深交所中小板上市。主营业务为提供血液制品、疫苗、诊断试剂及检测器具的生产、销售和服务。经过三十多年的发展,企业已成为全国最大的血液制品生产企业之一,拥有单采血浆站41家(含分站1家),截至2019年底,资产总规模达118.5亿元。

(二)基于财务权变理论的分析

研究将运用财务权变理论从路径依赖、外部环境、内部环境和可持续性发展四个维度对上海莱士的资本结构调整行为进行分析。

1.上海莱士上市之后对股权融资的路径依赖较为严重

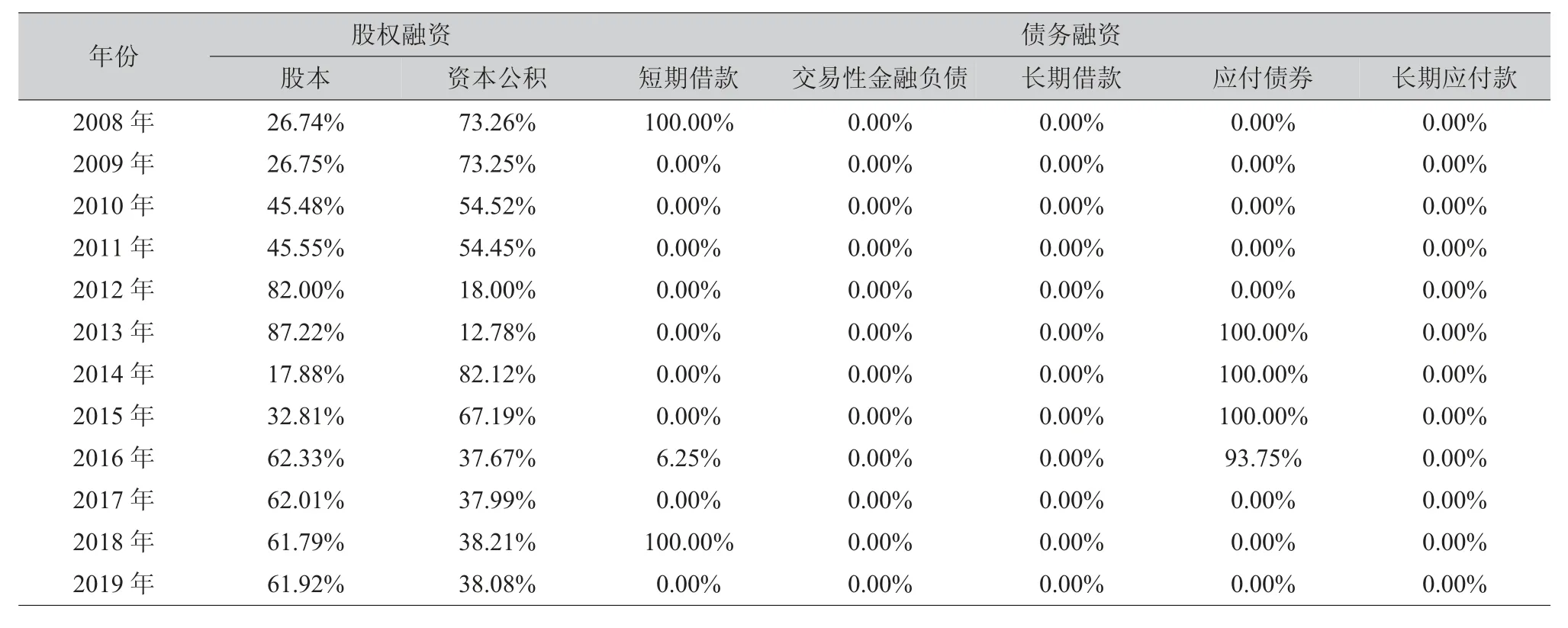

首先,通过计算上海莱士股权融资和债务融资占总融资额的比例来分析该企业的融资偏好。其中债务融资包括流动负债下面的短期借款和交易性金融负债,非流动负债下面的长期借款、应付债券和长期应付款五个部分。股权融资包括股本和资本公积两个部分。其次,分别分析股权融资结构和债务融资结构的融资方式构成情况。

表1股权融资和债务融资占比

通过表1和表2可以看出,自上海莱士上市以来,明显偏好于股权融资。即使是在股融资比例最低的2013年,也超过了50%,其余年份股权融资占比都在95%以上,可以看出企业对股权融资的路径依赖较为严重。

从股权融资方式的角度来看,企业早期(2008—2011年)更偏好于利用资本公积融资,资本公积占股权融资的比重超过50%。到了2012年,上海莱士以10转8的比例进行“高送转”,所以当年股本融资比例上升至82%,资本公积占比出现明显下滑。在2014年,上海莱士为了并购郑州莱士增发股票,所以企业的股本融资额有所扩大。但由于并购行为产生了大额的股本溢价,致使资本公积融资额的增速超过股本融资额的增速,所以股本融资的占比不升反降。2015年,企业通过非公开发行股份、资本公积转增股本和股票期权行权三种方式增加了股本融资,使得股本融资由2014年的13.7亿上升为27.6亿元,占比也随之上升。由于企业近四年(2016—2019年)专注于增发股票用于并购其余公司,可以看出更偏好于股权融资。

从债务融资方式的角度来看,在2008—2019年这十二年间,企业有六年没有进行债务融资。剩余年份中,企业主要采取短期借款和发行债券的方式进行融资。企业在2013发行了总面值为3.6亿元的“12莱士债”,期限为五年。2013—2016将其划分至“应付债券”。企业在2008、2016和2019这三年通过抵押借款和信用借款的方式进行融资。

综上所述,对于融资来源,上海莱士明显偏好于股权融资。对于融资方式,上海莱士2011年以前偏向于资本公积融资,2016年及以后偏向于股本融资。由于企业过于依赖股权融资,导致企业的股权有所分散。另外,上海莱士对于股权融资的路径依赖会导致企业的资本结构稳定性较差,在资本市场低迷时,企业很难从外部筹集资金用于自身发展。

表2股权融资方式和债务融资方式

2.外部资本市场融资环境显著影响上海莱士资本结构

资本市场为投资者与企业的联系提供了一个广阔的平台,它的景气程度直接影响到企业的融资行为。我国资本市场的主要融资方式有债务融资和股权融资两种。首先看债券市场,从图1可以看出,中债企业债到期收益率(AAA)自2014年开始基本维持在4.5%-5.7%的区间内,相较于2008—2013年的利率有明显上升的趋势。由于利率增长的原因,近些年企业债务融资成本明显增加,导致债务违约的风险上升。除此之外,根据相关政策的规定,大多数公开债券的发行都受累计债券余额不超过净资产的40%的条件的限制,另外还有规模、时间上的约束,这导致许多企业达不到债券发行条件。即使达到,由于风险较高,金额约束条件严格,所以不是高杠杆企业很少将债务融资作为第一融资选择。

图1中债企业债到期收益率(AAA)

再看股票市场,股票市场现处于弱势有效阶段。弱势有效市场中一般投资者很少有人对公开市场信息有较深刻的了解,大多停留在浅层次的阅读上,他们对信息披露的多少以及质量没有太高的要求,这代表着企业融资的难度较低,所以我国企业更倾向于股权融资。上海莱士也显现出这一特点,企业更倾向于股权融资,仅在2013年市场利率水平较低的年份选择发行债券进行融资,其余年份均未发行债券。

3.企业战略选择决定资本结构调整方向

在影响上海莱士资本结构的诸多内部因素中,企业战略起到决定性的作用。在上海莱士上市后经历了一次战略转型,下面将具体分析这次战略转型原因以及对企业资本结构产生的影响。

战略转型发生在2012年,企业确立了“内生式增长”与“外延式并购”并重的发展战略。在转型前,一方面,上海莱士的产品结构相对单一,产品集中于血制品,未开发其他生物制品。尤其是2009年的《单采血浆站管理办法》的颁布——规定了血液制品注册生产单位血液制品少于6个品种的不能设立新的血浆站,更是给企业转型敲响了警钟。另一方面,原料血浆供应不足。90天检疫制度执行,使得行业投浆量下滑,上海莱士现有浆站采浆能力不足,所以急需开设新浆站,以满足市场需求。正是这两点推动了企业走向了并购的道路。下面是上海莱士上市以来的并购情况。

表3上海莱士并购情况表

从表3可以看出,除了上海莱士的全资子公司和控股股东进行并购活动外,上海莱士自身进行了三次收购——收购对象为邦和生物、同路生物和GDS,可以发现这三年企业都进行了股权融资。下面通过分析上海莱士并购发生年份2013年、2014年和2019年资金是否短缺来判断企业是否需要融资。(预计未来增长率为10%)

表4上海莱士并购发生年份资金状况

通过表4可知并购年份上海莱士的资金属于短缺状态,远远不能满足企业的投资需求,所以企业需要进行融资。2013年企业留存收益比率是三年中最低的,说明企业自有资金较少,且离上市年份比较近,这时候企业业务以及规模还没展开,实力相较之后较为薄弱,所以企业为此发行了“12莱士债”,这使得企业的资本结构发生了改变——资产负债率由2012年的15.62%上升为30.05%,同比增加92.34%,长期资本负债率也由2.61%上升至25.81%。2014年企业选择了定向增发股票进行融资,这一行为导致企业2014年的股权融资额陡增,是2013年的13.6倍,同时资产负债率有所下滑,由30.05%下降至8.05%,同比下滑73.21%。2018年由于企业炒股亏损,净利润首次出现负值,企业资金比较紧缺。而此时上海莱士开始着手准备对GDS公司的收购,所以向中国银行借款1.5亿元,股权融资金额也有所上升,同比增长4.33%,资本结构方面由于有短期借款的存在,较上年单一的股权融资结构有所变化。

综上,可见这次战略转型后企业的资本结构开始做出改变,由上市初期单一的股权融资向股权和债务融资并举变化,但债务融资仍占比较低。此外还可以发现,每一次战略目标的实施,都伴随着企业资本结构的调整。所以战略上的变动对企业资本结构调整有着前瞻性的导向作用。

4.可持续性发展对资本结构提出了更高的要求

根据财务权变理论,企业应合理调整资本结构以满足可持续发展的要求。

表5可持续增长率与实际增长率比较及政策分析表

从表5可以看出,自上市以来上海莱士一直保持着高速发展的状态,2018年除外,这是因为2018年炒股亏损影响了当年的营收和净利润。从2009年起,上海莱士的可持续增长率几乎都明显低于实际增长率,这意味着上海莱士难以从外部获得的财务资源,资本结构安排存在问题,不能满足企业可持续发展的需要。为了改变上海莱士实际增长率高于可持续增长率的情况,企业自身对其资本结构进行了调整。首先,上海莱士从2012年开始调整了股利分配政策,调高了企业的收益留存率,近五年的占比都高达88%以上。加大内部收益的使用,是为了和企业“外延式并购”的战略相匹配,将企业由于高速扩张带来的巨大资金缺口进行填补。其次,上海莱士通过资本市场不断定向增发股票进行融资。但我们也注意到,企业的资产负债率较低,企业债务融资使用的较少。从上述措施的实施效果来看,这种资本结构调整行为一定程度上缓解了企业的资金压力,但还是未能解决企业实际增长率高于可持续增长率的问题,且这种差距在2019年有扩大的趋势,所以企业的可持续增长能力较弱。

四、总结与建议

(一)总结

综上可知,在分析财务权变理论视角下的企业资本结构调整行为时,我们可以发现以下几点:一是上海莱士呈现出对股权融资强烈的路径依赖。二是由于血液制品行业较为特殊,导致国家宏观经济政策对资本结构影响较小,主要外部环境影响因素为资本市场。三是企业战略选择决定资本结构调整方向。四是企业的可持续增长能力不足,对企业资本结构调整提出了更高的要求。由于血液制品行业是国家医疗体系中非常重要的一环,所以政府已经给予了非常大的政策层面的扶持。因此,上海莱士对于资本结构中存在的问题更多应该通过内部因素的优化来解决。

(二)建议

研究针对上海莱士的资本结构调整问题提出如下几点建议:一是上海莱士需要建立多元化的融资渠道,摆脱对于股权融资的路径依赖。除了传统的债券融资和银行借款外,还可以通过信托融资、资产证券化等新渠道进行融资,最重要的是加强企业的内源融资能力。我们可以看到企业为了加强内源融资能力已做了不少举措,包括通过回归主营业务提升盈利能力、降低现金分红比例等,但未来企业还需要继续努力。二是由于上海莱士“外延式并购”的战略不断强化着企业股权融资的路径依赖,所以企业需要收缩现有的扩张步伐,调整发展战略,才能真正为企业调整资本结构提供一定的空间。三是企业需要优化股权结构,降低股权集中度。上海莱士通过多次发行非流通股,使得股权越来越集中于大股东手中,这会使得企业很难吸引到中小股东的投资,使企业公开发行股票时遭遇困难。因此,企业在进行股权融资时,应该增加流通股的比重,提高中小股东的持股比例。

猜你喜欢

社会科学战线(2022年8期)2022-10-25 03:16:08

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

商周刊(2018年18期)2018-09-21 09:14:42

江西社会科学(2018年8期)2018-08-29 00:56:26

商周刊(2017年25期)2017-04-25 08:12:18

甘肃农业(2017年3期)2017-04-22 08:24:18

法律方法(2017年2期)2017-04-18 09:00:15

中国科技信息(2016年16期)2016-09-10 03:22:59

中国建设信息化(2015年4期)2015-09-14 03:01:56

商事法论集(2015年2期)2015-06-27 01:18:54