基于价值链的生物医药企业内部审计增值*

2020-01-02 08:13吕丽莉南京师范大学中北学院

营销界 2019年46期

■ 吕丽莉(南京师范大学中北学院)

一、引言

内部审计作为企业职员的有效管理手段,在增加企业价值方面主要通过以下三种方式来完成:首先是对企业内部各个部门进行有效的监督,从而促进企业价值的增值。众所周知,内部审计是企业组织结构中重要的组成部分,在一定程度上,能够有效的改善企业治理机制,同时能够对企业投资进行客观的风险管控,对内而言,内部审计的基本职能是对职员监督审查。其次是表现对企业风险管控方面,通过对相关数据的监控分析,达到有效预防公司损失的目的,例如在相关数值大于审计成本增加值时,公司的价值就会增加,反之,公司价值降低。最后是在价值链视角下的内部审计作用,通过对企业内部环节进行风险测评,总结并优化价值链,从而促进企业价值的增加。因此,对企业员工与管理层而言,重视内部审计的作用,通过改变传统的工作方式与工作思维,促进内部审计工作的完善,从而实现对企业价值的增值。但就目前企业内部审计功能而言,由于内部审计对企业价值起着间接影响的作用,传统内部审计功能在促进企业价值升值方面并没有被完全的发挥出来,导致内部审计在企业运行中仍然存在较多的缺陷。*

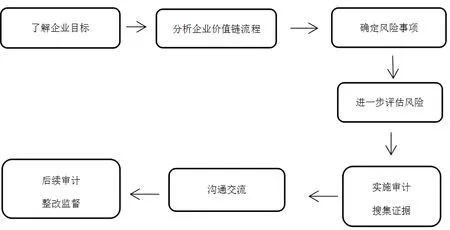

图1 审计流程图

二、生物医药产业面临的问题

(一)科研力量薄弱,成果产业化程度较低

就我国目前的生物医药产业而言,相关研究资金投入较少,缺少对科研行为的基本支持,导致生物医药研究在成果化的过程中,所需要的发酵,细胞培养,分离器设备等仍然需要进口,成果化成本过高,不可能进行大量的批量生产。其次就生物医药企业而言,不重视研究开发和投入,对相关医药生产设备和所需要的基础产品的研发力度不够,缺乏自身的主打特色。最后是关于生物医药产品的创新问题,在我国目前的临床生物医用药品中,本身从概念上开始创新研发的产品少之又少,大多数是仿制而来,导致我国科研成果的转化率较低。因此,在不和知识产权发生冲突的前提之下,我们仍然需要自身的要就探索,加大对相关科研成果的投入,从而促进我国生物医药产业的发展。

(二)市场开发能力较低

生物医药产业中大多是新兴企业,在对市场的了解和对市场的导向能力上都有较大的缺陷,一方面,目前的生物医药产业缺少行业内的龙头企业,对相关生物医药产品的研发力度较低,导致生物医药企业在发展中,缺乏鲜明的特色,缺少自主研发的“龙头产品”。其次是对市场的导向能力的缺乏。市场网络营销不够健全,对市场的开发力度明显不足。就目前市场争议较大的生长激素而言,在西方国家,生长激素的虽大卖点是抗衰老的作用,而在国内,受到传统消费观念的影响,对该医药产品明显缺乏卖点。在我国真正缺乏的不是市场,而是大手笔的市场运作能力。

(三)企业产品结构不合理

对一个新产品的需要经过三到五年的时间,从理论到实验,最后投入使用,进行大批量的生产,需要巨大的资金支持。而在我国部分医药企业仿制一种新药,都极大的减少了成本和时间上的花费,但尽管如此,医药产品在进入市场后,并没有因为仿制成本低而降低价格,甚至还带有较高的生物医药的附加值。同时同种药品的多家生产,导致市场供大于求,继而各个医药企业再进行相互压价,变成恶性竞争。不仅造成生产力的巨大浪费,也阻碍了我国生物医药产业的总体发展。

(四)缺乏复合型生物技术人才

对生物医药相关技术人才的缺乏一直是我国生物医药产业发展的首要问题。一方面,生物医药教育专业所需要投入的时间和金钱相比较于其他传统专业而言要高出许多。另一方面,是由于我国当前生物技术的不断发展,对人才的要求也越来越高,从传统的技能型人才到现如今的复合型人才,也加剧了生物医药产业人才难寻的难题。

三、基于价值链的生物医药企业内部审计增值途径

(一)实现资源优化的有效配置

就价值链角度而言,在企业内部审计对成本框架的控制方式方面,首先需要在逻辑上构成完成的成本控制链条。而价值链管理作为企业实施低成本的战略步骤,需要结合企业内部审计共同完整对企业内部资源的调整,在此过程中,内部审计则是通过梳理价值链,结合企业实际发展情况,作出相关的改进建议甚至是取消相关计划,从而减少企业的资源消耗,达到优化企业资源配置的目的,保障企业的平稳运行。

(二)改进风险管理实现价值增值

实现企业价值增值首先需要对企业内部审计和价值链进行互动研究,通过加强企业内部审计能力,达到减少企业面临的内外部环境风险,从而提高企业的风险管理。一方面,在价值链上,价值链上的经营活动相互练习又互不相干,作为企业运营内部的整体动态过程,价值链上的每一个环节和组成部分都会对企业最终的价值升值造成影响,因此,需要企业加强内部审计功能,对价值链上可能出现问题的环节进行逐一分析和研究,从而减少风险。另一方面,对风险管理和掌控能力是企业价值链中的重要内容,就企业而言,想要获得越高的收益势必会承担越大的风险,因此,企业对内部审计的风险管控能力要求越高。企业内部审计在对企业价值链上的各项风险监测和评估中,需要及时,准确,客观的发现企业价值链中的薄弱环节,并且给予相关的解决措施和风险评估,从而达到帮助企业改进价值链的管理体系和规避企业风险的目的,提高企业价值。

(三)促进各项价值活动间的联系和协调

企业内部审计在对企业价值链进行审计时,可以通过将价值链切分后,通过价值链之间的联系和相互影响两方面,来进行资源和经济技术的整合,使这些整合内容能够构成新的价值链。从而实现企业整体的系统流程的优化和再造,达到降低成本和企业增值的目的,进而提高企业运行效率,促进企业的发展。

(四)选择恰当的内部审计管理模式

相比较于传统的企业内部审计,现代企业审计需要向业务审计与管理审计两方面进行转型和优化,以适应现代社会经济的发展。就目前的企业内部审计功能之一是增加企业价值。在此基础之上延伸出企业整体运作的价值链,以价值链为审计的基本内容。一方面,价值链作为企业各个部门组成的集合,对于企业内部审计而言,能够清晰的了解和分析企业在当前运作中已经出现的问题和可能出现的问题,从而给出相关的建议和意见,保障企业的平稳运行。另一方面,受企业价值增值要求影响,企业价值的增值首先体现在企业的效益和增值服务方面,如果企业内部审计消耗大于企业内部审计为企业带来的价值增值时,企业内部审计结构就失去了意义。因此,企业内部审计在存在时间和存在要求都需要有明确的规定。最后,在实现现代企业价值增值中,企业内部审计仍然是不可或缺的环节,在企业发展中,需要不断的更新优化,以适应现代社会经济的发展,为医药产业的发展创造更大的价值。

四、结论

随着生物医药产业的不断发展,医药企业在新时代社会经济的促进下,也有了新的发展方向。因此,在促进企业价值升值方面,仍然需要各个企业在基于企业价值链的基础上,充分发挥企业内部审计功能,通过有效的风险评估和市场预测功能,达到优化企业资源配置,改善企业运营模式的目的,从而为企业增值打下坚实的基础。

猜你喜欢

医疗装备(2022年20期)2022-11-11

临床检验杂志(2022年8期)2022-10-19

医疗装备(2022年8期)2022-05-16

大众投资指南(2021年35期)2021-02-16

华人时刊(2020年15期)2020-12-14

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29