宏观社会变量如何影响IPv6 部署

——IPv6 网络迁移经济学(二)

2020-01-01 00:51杨望

中国教育网络 2019年11期

编者按:《IPv6 网络迁移经济学》报告由ICANN 的首席技术官办公室(OCTO)委托撰写,旨在研究影响向IPv6(互联网协议第6 版)过渡的经济因素。互联网社区、行业和政策制定者需要更好地理解这种因素及其对互联网未来的影响。本刊将逐期刊载该报告,上期对全球互联网IPv6 使用现状进行了分析,本期将对采用IPv6 与宏观社会因素的关系进行阐述。

我们将从宏观社会和微观经济的角度分别探讨影响向IPv6过渡的因素。许多研究关注了采用IPv6 技术层面,但是缺少IPv6 采用与宏观社会因素之间关系的研究工作,比如国家层面的经济和市场条件对IPv6 部署水平的影响。这一点令人感到意外,因为此类研究普遍存在于传统电信政策的相关文献中,例如Pradhan 等人对ICT 基础设施的发展与国家层面经济状况之间的关系进行了深入的研究(Pradhan 等,2014),Wallsten 和Houpis 等人也发现市场集中度是固网和移动通信服务发展和融合的一个重要因素(Wallsten,2001;Houpis 等,2016)。现有少量研究尝试探寻竞争与采用IPv6 之间的关系,但其研究深度都很有限。例如Huston(2018)仅考虑了部分采用IPv6 的运营商群体,没有区分不同的运营商类型,也没有考虑市场整体结构。

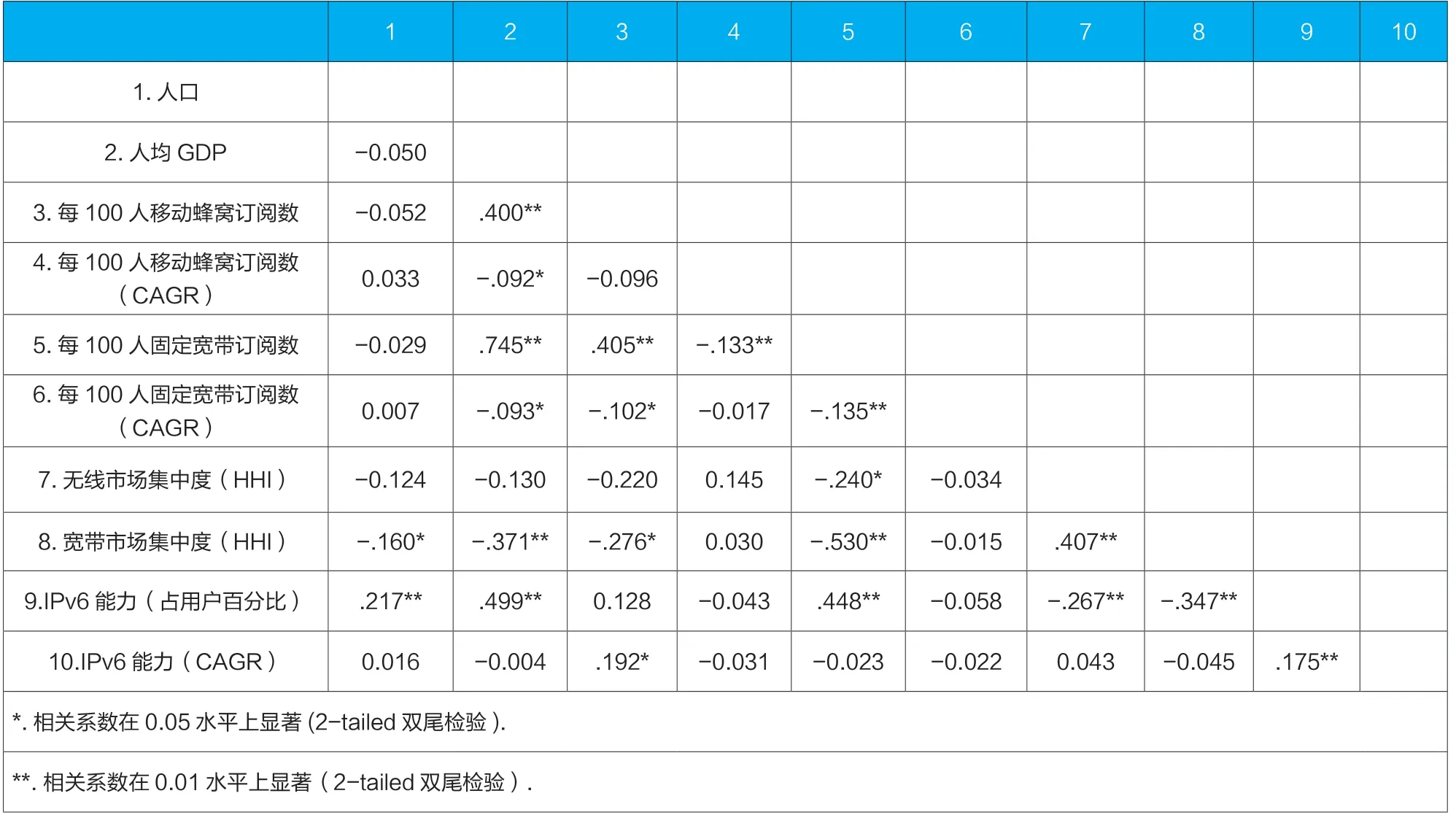

表1 宏观社会变量的汇总统计信息

鉴于现有研究文献中的不足,我们试图更好地理解电信政策研究中常用的宏观社会变量与IPv6 能力的比率(IPv6 capability rates)和增长率之间的关系。在我们的宏观分析中,分析的单位是国家/经济体。

为了研究这些关系,我们从三个数据源开发了一个涵盖2015~2017 年的经济层面数据集,包括:本报告中的APNIC IPv6 能力测量;世界银行发布的世界发展指数(WDI),提供了人口数量,人均国内生产总值(GDP,美元),使用互联网的人数占人口的百分比,固定宽带和移动服务订阅数(每100 人)和复合年均增长率(CAGR)等数据;由经济学人智库(Economist Intelligence Unit)为Facebook 开发的包容性互联网指数(Inclusive Internet Index),它提供了固定宽带和无线市场的集中度测量,该指标使用赫芬达尔—赫希曼指数(Herfindahl Hirschman Index,简称HHI)表示,这是衡量市场集中度的传统指标,能够解释运营商的市场份额如何在竞争对手的数量上进行分配。表1 显示了数据集的汇总统计信息。

我们初步分析发现,如表2 所示,在国家层面对宏观社会变量与IPv6 能力同时进行测量时,两者间存在一些重要联系。主要发现如下:

表2 宏观社会变量的汇总统计信息

■ 人均GDP 与IPv6 容量呈正相关,r(381) = .499,p = <.01。

■ 国家层面上,更高的IPv6 能力比率与无线和宽带市场中较低的集中度相关,分别是r(159)= -.267 p = <.01 和r(159)= -.347 p = <.01。

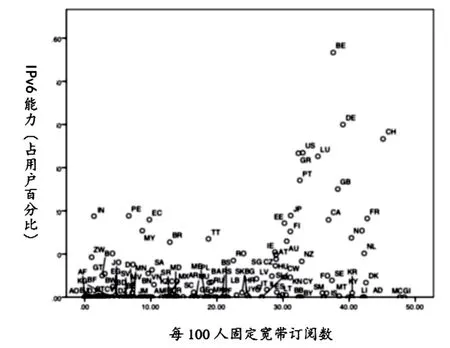

图1 固定宽带订阅和IPv6 功能的散点图

我们发现固定或移动服务的订阅增长率与IPv6 能力之间没有关系。然而,IPv6 能力的增长与移动蜂窝订阅的数量呈正相关,r(149) = .192 p = <.01。这与我们的观点一致,即部署决策发生在组成国家级市场的单个AS(经济和自治系统)级别。每百人的固定宽带用户数与IPv6 能力呈强正相关关系,r(195) = .448,p = <.01。如图1 所示,这一结果几乎完全由西欧国家,美国,加拿大和日本推动,所有这些国家都拥有大规模的固定宽带基础设施。我们还发现IPv6 能力的增长与IPv6 能力也呈正相关,r(294) = .175 p = <.01,虽然这种关联性较弱,但考虑到在AS 级别中经常能观察到的阶梯函数模式,这一结果并不令人惊讶。

什么经济激励会影响IPv6在国家级的应用水平?我们发现,因为IPv6 部署成本高昂,所以更高水平的IPv6 能力与更高的国家级人均GDP 相关。富裕国家的网络运营商更有可能进行冒险投资,例如上面提到的西欧,日本,美国和加拿大的固定宽带网络。较高级别的IPv6 能力与市场集中度之间的负相关关系并不容易解释,但看上去很直观。拥有更多参与者的市场增加了其中某一家公司随机决策部署IPv6 的可能性。一个不太集中的市场也更有可能允许没有传统基础设施的新公司加入,对于这些公司,IPv6 部署成本与IPv4 部署成本并没有太大差别。在更高的移动订阅数量与IPv6 能力增长呈现正相关这一点上,与移动网络运营商IPv6 部署的观察证据一致。

猜你喜欢

今日农业(2022年15期)2022-09-20

文苑(2020年7期)2020-08-12

英语文摘(2020年11期)2020-02-06

电子制作(2018年9期)2018-08-04

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

中国机电工业(2016年5期)2016-12-01

时代金融(2016年23期)2016-10-31

火控雷达技术(2016年1期)2016-02-06

当代经济(2015年4期)2015-04-16