个税免征额提高对中低收入群体消费影响研究

2020-01-01 03:46王玉娟方可王赛赛龙天

营销界 2019年21期

王玉娟 方可 王赛赛 龙天

一、个税免征额改革历程

我国的个税制度的建立是一个从无到有并且不断完善的过程,新中国成立之初,全国还没有建立统一的税收制度。个人所得税制度正式确立是在1980 年,其标志是《中华人民共和国个人所得税法》的出台,它规定免征额为800 元。由于当时改革开放刚起步,国内经济水平较落后,国民工资水平普遍低,实质上有很少的人纳税。随着经济不断发展,收入逐渐两极分化,为了更好的发挥个税调节收入差距、保障社会公平的作用,2005 年全国人大常委会决定将免征额提高到1600元。2007 年物价上涨,CPI 同比增长达6.9%,创10 年来的历史新高,这就迫切要求进一步提高免征额,否则人民的负担无形之中加重,因此2008 年免征额进一步上调到2000元。2010 年经济高速发展,我国居民人均消费收入和支出水平都普遍提高,于是结合实际2011 年再次将免征额提高到3500 元,至此7 年来,我国没有调整个税免征额。2018年,我国在岗职工月平均工资达到5630.1 元,3500 的免征额显然已不适用。2018 两会激烈探讨,反复斟酌,慎重决定于10 月份将个税免征额上调至5000 元。

二、免征额提高对中低收入者影响

(一)免征额提高更多惠及中低收入者

据国家税务局的相关资料显示,剔除专项扣除等新政策的影响,2019 年第一季度个税累计减税1540 亿元,累计已有9163 万人的工薪所得即中低收入者无须缴纳个人所得税。对于免征额提高带来的税负变化如下:当扣除标准从3500 提高到5000 后,月薪5000 以下的无须承担税负,税负降幅100%;月薪8000 的税负在免征额提高前后分别为345 元和90 元,每月减少了255 元,税负减少率为73.9%;月薪10000 的税负在免征额提高前后分别为745 元和290 元,每月减少了455 元,税负减少率为61.1%。同时进一步计算,我们发现可以归纳出月薪在5 千至2 万的区间内,个税税负降幅大于50%,月薪在2万至8 万的区间,税负降幅远小于50%。就中国整体状况来看,能达到月薪2 万的人还是少数,在社会占的比重低,所以上述数据说明,免征额提高更多惠及的是中低收入者,而非高收入群体。

(二)免征额提高影响中低收入者整体消费水平

在现实生活中,影响个人消费的因素有很多,如收入情况、物价、利率、社会保障制度、风俗习惯等等。凯恩斯认为,存在一条基本心理规律:随着收入的增加,消费也会增加,但是消费的增加不及收入增加的多。此次免征额上调增加了中低收入者的可支配收入,提高了支付水平。根据凯恩斯的消费理论,收入是消费的基础和前提免征额上调会提高中低收入者的消费水平。为了验证实际情况是否符合理论,笔者从国家统计局网站搜集整理2007 年至2019 年1 季度中低收入群体人均可支配收入和人均消费支出数据,其中免征额经历过3 次调整,将这些数据用stata 软件进行回归分析,得到表1 的结果。以y 表示人均消费支出,以x 表示人均可支

配收入,表中便可以得到线性公式y=0.62+2168.75.这表明从2007 年到2019 年中低收入者人均消费支出和人均可支配收入的相关系数为0.62,显著相关,但是没有达到0.8 以上的高度相关。所以,我们不难得出免征额上调给中低收入者带来的可支配收入增加一定程度上促进消费,提高了中低收入群体的整体消费水平。

表1 中低收入者收入与消费回归分析结果

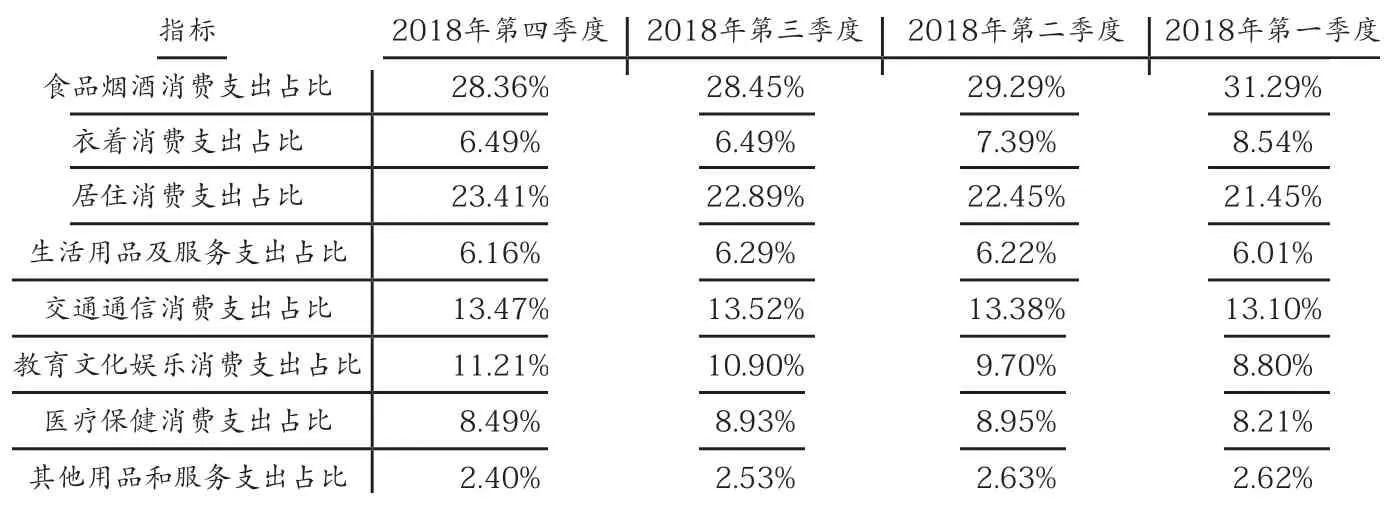

表2 中低收入者各项人均消费支出占比

(三)免征额提高影响中低收入者消费结构

消费结构是指各项消费支出占总的消费支出的比重,其一定程度上可以反映一个国家的经济文化习俗和经济发展水平。一般说来,一个国家如果基本生活必需品支出占家庭总支出比重很小,而教育、休闲娱乐、卫生保健、服装等非必需品支出在家庭总支出中占很大比重,说明这个国家较发达。相反,大多数发展中国家消费结构的特征是:基本生活必需品在家庭总费用支出中占有很大比重。目前我国正大力推进消费结构升级,即从基本生存型向发展享受型转变,形态上看从实物消费想服务消费转变,

众所周知,最新一次免征额调整正式落实为2018 年10 月份,为了保证数据的即时性,笔者选取了2018 年四个季度中低收入群体具体消费数据,经整理计算得到表2。从表中可以看到,第四季度相比于其他3 个季度来说,食品、衣着、

生活用品等刚性的消费支出占比下降,教育文化娱乐消费支出占比明显增加,说明免征额调整带来的可支配收入增加不仅满足了人们基本的生活需求,而且改善了消费结构,他们有多余的钱进行娱乐休闲,发展自我,提高了广大中低收入群体的幸福感。

三、结论及建议

通过以上分析,我们可以看出,免征额上调对于提高中低收入者整体消费水平、改善其消费结构有一定的影响,但是仅依靠目前的免征额制度来刺激消费,作用十分有限。为了更好的发挥个税改善民生、缩小收入差距、促进消费的作用,笔者认为可以借鉴国内外经验,对我国免征额制度改革提出一些建议。

(一)国外经验借鉴

我国扣除标准基本处于“一刀切”的模式,而国外充分考虑了人的生存发展权,将年龄、婚姻、家庭、收入水平等考虑其中。这种以人为本的扣除标准设置值得我国借鉴。

首先,要加快向综合税制的转换步伐。综合税制更能体现公平,目前美国、日本、甚至同为发展中国家印度的个税制度模式,都已全部或部分采用综合制或混合制。其次,可以实行浮动制的扣除方法。以美国为例,其免征额的确定与各地的物价水平和当年的通货膨胀率相关,是一个相对弹性的数字,具有时效性和真实性,人民的接受程度高。而我国就是预先确定的一个固定值,没有考虑到地域发展差异和真实收入水平,有些年份难免会有失公允。最后,确定免征额应当将家庭因素作为重要参考标准。目前我国计税单位为个人,而外国大部分是以家庭为单位,这样可以考虑不同家庭的情况,具体问题具体分析,既体现了人性化,又能更好的调动了居民纳税的积极性。

(二)完善我国免征额制度建议

目前我国已初步建立了专项扣除为辅的补充免征额制度,即规定子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金这四项与人民群众密切相关的专项附加扣除。而对于专项扣除标准实施还需不断细化完善。第一,教育和医疗支出扣除标准和核算方式需要根据居民的实际情况和承受能力来决定,教育支出应该区分不同阶段即义务教育和非义务教育,这两个阶段应实施不同的扣除标准;第二,住房贷款利息扣除要考虑个人房屋用途和房产多少的影响。对于住房和投资性房地产应建立不同的扣除机制,个人拥有多处房产的应出台相关规定限制扣除;第三,住房租金实施不应该全国统一标准,而应该从实际出发,以地方为单位,根据地方的经济发展水平和租房所在地房价综合考虑,从而确定合理的扣除金额。

此外,部分劳动所得实行综合征税,单一的代扣代缴机制已不适用,个人自主申报的缴税形式会逐渐推广,要重视完善自主申报机制。结合今年刚出台的反避税条款,个人自行申报这一新制度可以运用互联网和数字化技术,重点整合个人纳税信息和个人征信系统,大大降低征管成本,建立一个科学、全面、现代化的个税征管系统。

猜你喜欢

福建轻纺(2022年4期)2022-06-01

建材发展导向(2019年5期)2019-09-09

意林·全彩Color(2018年7期)2018-08-13

意林(2016年24期)2017-01-04

消费导刊(2016年5期)2016-06-30

人间(2015年22期)2016-01-04

杭州(2015年9期)2015-12-21

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28

中国流通经济(2014年7期)2014-01-31