基于小波神经网络的上市企业估值预测

2020-01-01 03:46马慧王银川程伟为

营销界 2019年21期

马慧 王银川 程伟为

一、引言

由于国内市场与美国市场上市的企业盈利能力不同以及投资者结构不同,造成基本面与流动性均存在较大差异,如何合理计算上市企业市场估值是摆在我们面前的当务之急。本文从中国A 股市场和美国NASDAQ 市场入手,从数据挖掘的角度探索上市企业基本面数据和流动性数据对市销率的影响,以解决上市企业估值及其预测问题。常规的拟合方法如多元线性回归难以解决此类问题,因此本文采用小波神经网络算法较好的实现了定量分析的目的。

二、小波神经网络模型的建立

(一)确定小波神经网络结构

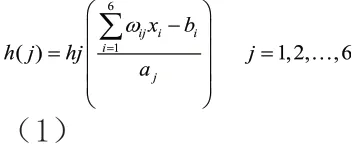

小波神经网络算法是将小波基函数作为BP 神经网络中的隐含层节点的传递函数,根据问题中两市场估值指标与其基本面指标、流动性指标的分析,设计小波神经网络,该网络分为输入层、隐含层和输出层三层。其中,输入层输入为基本面指标(即年度营业收入、年度归母净利润、年度净资产收益率)、流动性指标(即年度单只股票交易量、年度单只股票交易金额、年度单只股票平均换手率),共计6 个节点;隐含层由小波基函数构成,共计6 个节点;输出层为估值指标。

(二)确定输入层、隐含层、输出层间的数据传递关系

设x1,x2,…,x6为小波神经网络的输入参数,Y1为小波神经网络的预测输出,ωij和ωjk为小波神经网络权值。在输入信号序列为xi(i=1,2,…,6)时,隐含层输出计算公式为:

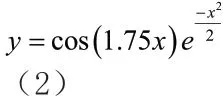

本模型采用的小波基函数为Morlet 母小波基函数,即:

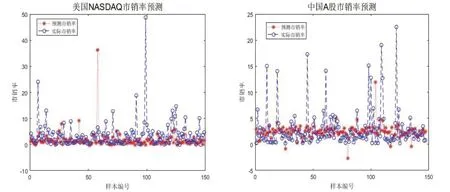

图1 小波神经网络预测结果与实际结果对比

小波神经网络输出层计算公式为:

式中,ikω 为隐含层到输出层权益;h(i)为第i 个隐含层节点的输出;l 为隐含层节点数;m 为输出层节点数。

(三)模型求解

将2010 ~2017 年中国A 股市场和美国NASDAQ 市场的数据作为训练样本,2018 年数据作为测试样本。用训练好的小波神经网络进行预测输出,预测结果与实际结果的对比如图1 所示。

由图1 可以看出,除个别样本的预测偏差较大外,小波神经网络关于中国A 股市场和美国NASDQ 市场的估值指标预测结果与实际结果拟合程度较高,预测误差小,通过企业的基本面数据和流动性指标数据,能够较为准确地估算出市销率估值。

三、灵敏度分析及评价

通过改变的基本面指标和流动性指标的数值,我们可以得到各指标对中美两市场市销率的不同影响效果,从而定量分析各指标对市销率贡献度的差异性。将各指标分别增加10%,计算各股票市销率值,然后取其平均值作为中美两市场的平均估值。以年度营业收入为例,其对中国A 股市场和美国NASDAQ市场的市销率值分别为-2.8%和-3.6%,由于版面限制,结果在此不详细展示。

对比中美两个市场的市销率估值变化,可知:美国NASDAQ 市场对指标数据的敏感性普遍较高,而中国市场对各指标的敏感性较弱,这说明中国市场整体对抗风险的能力更强。三个基本面指标对市销率的影响要比三个流动性指标的影响大。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

科技风(2021年19期)2021-09-07

电子制作(2019年13期)2020-01-14

能源(2017年12期)2018-01-31

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

制造技术与机床(2017年10期)2017-11-28

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27