互联网金融下大学生消费行为和理财观念研究

2019-12-27 09:35王旭吴伟容

北方经贸 2019年12期

王旭 吴伟容

摘要:互联网金融有较高的透明性和安全性,操作也十分便利,为大家提供了一个较低的门槛去获得相对可观的收益。本文以大学生为对象,研究大学生群体在互联网金融背景下的消费行为和理财观念,并提出建立起正确的消费观和良好的理财观念;家长和学校进行正确的引导;加强对互联网金融的监管等建议。

关键词:互联网金融;大学生;消费行为;理财观念

中图分类号:F272 文献标识码:A

文章编号:1005-913X(2019)12-0069-03

互联网金融作为一种新型的金融业务模式,从20世纪九十年代开始萌芽,在短短的时间内,完成了质的飞跃。它的出现改变了人们以往的思想观念和生活方式,创造了一个崭新的世界。

一、我国互联网金融的起源和发展

(一)我国互联网金融的起源

互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。[1]与国外相比较,我国互联网金融出现的要稍晚一些,但经过十余年的发展和创新,国内的互联网金融行业已经有了属于自己的一片天地。1990年~2005年,互联网金融首要表现在为金融组织供给网络技术服务,如银行设立网上银行、淘宝网和支付宝的创立都预示着互联网金融年代的开启。2005年~2011年互联网金融行业进入高速发展阶段,第三方支付、网贷渠道等互联网金融形式相继呈现,众多企业先后涌入互联网金融领域,全国各地的商店开始支持微信支付和支付宝支付。到目前为止,我国互联网金融业已经有了飞跃式的进步。[2]

(二)互联网金融的优缺点

互联网金融已经成为现代金融领域重要的形式,在企业投融资和个人理财与消费过程中都发挥了越来越重要的作用,互联网金融具有如下优缺点。

一是优点。互联网金融相对于传统线下投融资方式具有更高的透明性,相对更加安全。传统线下投融资往往存在中介、交易成本、垄断利润等问题。但在互联网金融背景下,这些问题都得到了很好的解决,各个消费群体能够在较短的时间内通过网络找到自己需要的金融产品,成本较低。此外,在互联网上进行相关操作,消费者不用排队等候,省时省力,效率更高。

二是缺点。在互联网金融带来便捷的同时,也存在着无法忽视的缺点。如今对互联网金融的监管还不成熟,存在很大的风险问题,之前就出现了多家P2P网贷平台先后 “跑路”的事件。在网络平台上,消费者持有的电子货币及其自身的相关信息也容易受到不法分子的侵犯。

二、互联网金融背景下大学生的消费行为和理财观念

(一)当代大学生的消费行为及其影响因素

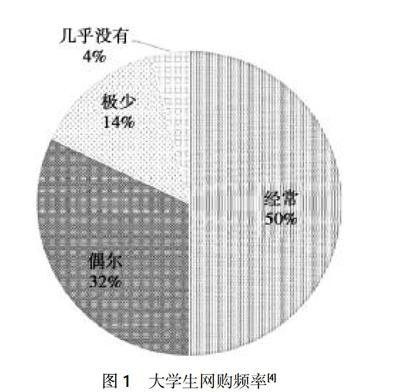

伴随经济快速增长,大学生的消费能力也不断上升。根据经济观察报引用的相关数据显示,2017年全国共有2695.8万在校大学生,大学生消费市场总规模超过六千亿元。[3]而互联网金融的发展,不单给当今大学生的生活方式带来了巨大的改变,也让他们的消费方式发生了转变。与传统的线下商店相比,网购成为了绝大多数大学生的消费首选,足不出户就可以在网上找到物美价廉的商品。但就像硬币有两个面,互联网金融既有优点也有缺点。网上充斥的各种借贷平台如“校园贷款”、“网络贷款”、“借唄”、“花呗”,因为其不需要抵押,不需要提交还款证明,逐渐成为了很多大学生借款的第一选择,有的大学生还由此形成了借款消费的习惯。对那些冲动消费、追求名牌的大学生来说,这些平台实质上只是一种满足他们虚荣心的方法。而无力偿还借款的他们,面对欠下的巨额本金和利息,不得不又继续在其他借贷平台借款,以填补债务。久而久之,大学生便会养成“拆东墙补西墙”的恶习,给他们原本的生活带来巨大的影响。

时代的变化也让现代大学生对生活的诉求发生了改变。而消费行为又受到消费者外部、内部因素以及网络因素的影响。[5]比如生理与心理的需要都会引起消费行为,同时周围环境的影响也会刺激消费。在以上因素的共同作用下,除了基本的生活需要,当代大学生也开始注重社交和内在需求,其越发注重产品的质量和性价比。在互联网金融这个环境下,消费的便利性与选择的多样化让大学生有了更多的选择权,从而促使着大学生进行消费。

(二)当代大学生的理财观念和理财方式及其潜在问题

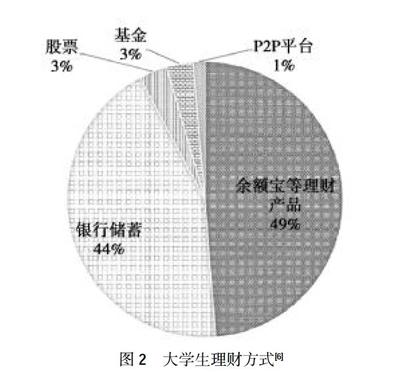

互联网金融的出现在潜移默化中也影响着大学生的理财观念。网络资讯的发达让大学生有了更多的机会去接触新兴事物,也让他们跳出了传统观念的限制,越来越多的大学生开始理财,而不仅仅只是把钱存在银行里。而互联网又为大学生理财提供了更多的渠道,如今多数大学生已经利用互联网金融理财平台作为其理财方式,将他们的闲置资金,存入余额宝或者微信理财通等互联网金融理财平台,也有部分学生会将闲置资金投入未来收益情况较高的基金或股票中。

如今大学生的理财方式更加多样化,开始重视理财的大学生数量也越来越多。但一方面如果大学生所掌握的理财知识不够、对理财市场了解不全面,就很容易投资失败,再加上大学生的闲置资金较少,且风险承受能力较低,一旦投资失败就会带来很大的打击。另一方面有些人借助互联网金融、区块链等包装进行非法集资和诈骗,大学生很有可能为了获取收益而上当受骗。如今网络上有很多利用虚假的投资项目去骗取投资者钱款的网络金融理财网站及APP。一些有多年投资经验的投资者也逃不过类似骗局,更不用说缺少投资经验的大学生了。

三、大学生树立正确消费行为和理财观念的策略

(一)建立起正确的消费观和良好的理财观念

健康的消费应该是一种理性的、不超过自身购买能力的行为。大学生这个群体没有固定的收入,就更应该合理地规划自己的生活费,不要去追求一些所谓的名牌,让父母为自己的虚荣心买单。大学生刚刚脱离父母的管束,难免一时浮躁,由此产生冲动的消费行为。所以更应该防患于未然,主动学习相关案例,建立起正确的消费观,对冲动的消费行为说不。

理财的主要目的是为了赚钱,但对于抗风险能力较弱的大学生来说,在理财过程中不要过于追求高收益。有不少大学生被网上的“低投入,高回报”等标语所骗,最后赔得血本无归。高收益必然伴随着高风险,投资时一定要合理配置自己的资产,谨慎为之。对于大学生群体,在理财时应该确定自己的理财需要,有目的性地去投资,不要受网上广告的迷惑。大学生应当积极学习理财知识,结合自身情况制订最佳的理财方案。不论是自己看书自学,或是通过网上查找资料来进行学习,在理财之前都应该学习相关的理财知识。除此之外,也可以利用自己的优势,向学校相关专业的老师进行咨询,或者利用自己的空余时间去旁听相关课程,提升自己的理财能力。

(二)家长和学校进行正确的引导

大学生群体在经济上还未独立,其消费行为很大程度上会受到家庭的影响。因而家长更应该注重自己的行为,成为孩子们的风向标。家长在日常生活中应将积极的、正面的消费观和理财观传递给子女。此外,家长还要常常与子女进行沟通,及时发现他们在消费、理财过程中出现的问题,并进行引导。

面对网上各式各样的网络平台,大学生难免误入不良商家的圈套。在不良商家的包装下,大学生一时可能无法识破其中的骗局,从而进行不恰当的消费行为。大学应积极宣传有关案例,帮助他们识破网络违法平台,在一定程度上保护大学生的权益。除此之外,还应当引导大学生在正规、合法的网络平台上进行网络消费,从根本上减少错误的消费行为。大学应该承担起宣扬正确价值观的责任,开设相关课程或者定期举办讲座,宣传有关知识,避免学生在网络消费中迷失自我。

(三)加强对互联网金融的监管

互联网金融平台在提供更加丰富的理财选项的同时,其中也潜伏着不少的风险。近来发生的网络诈骗、非法集资等事件让不少大学生对互联网金融投资的可靠性产生了很大的担忧,认为其风险过大。的确,目前网络的监管机制还不够完善,使有些不法分子有机可乘。初入社会的大学生,缺少社会阅历,极易上当受骗,由此入了网络消费的陷阱。故此相关政府部门应当尽快建立起合规的网络消费体制,为大学生的线上消费“保驾护航”。其次应该对网络商家的经营资格提高门槛,从根源上减少不法商家,从而真正的保证消费主体的利益。同时也应当加强对互联网金融的监管力度,改善监管机制,还互联网金融行业一个健康的生存空间,为大学生们在理财时提供更多的选择。

随着互联网技术的不断发展,大学生的互联网消费行为和理财行为愈来愈普及。这无疑是互联网给大学生生活所带来的巨大转变。在如今这个数字化时代,也坚信互联网金融的未来发展是充满希望的。而大学生正处于这个时代的中心,更应该做好时代榜样。主动学习消费和理财知识,建立起正确的消费观、理财观,提升自身的判断能力,避免在互联网金融的风暴中丢失了自我,让互联网金融为我们的生活提供更好的服务。

参考文献:

[1] 刘 宜.互联网金融对传统商业银行负债业务影响程度分析[J].国际商务财会,2015(9).

[2] 王乔丹.互联网金融对传统银行业务的影响分析[J].时代金融,2014(20).

[3] 胡 群.校园贷退出校园后多家银行抢市场 已发行近百种大学生信用卡[N].经济观察报, 2018-06-07.

[4] 黄 磊,肖 谦,司有明,黄 蕾,董嘉琪.基于移动互联网的大学生消费行为调查研究[J].中小企业管理与科技(下旬刊),2018(7).

[5] 胡其亮.“90后”網络消费行为实证调查及对策研究[J].保定学院学报,2019(5).

[6] 郭靖钰,杨浩浩,白 玉,刘同君,陈晓荣.互联网金融对大学生消费行为和理财行为的影响[J].合作经济与科技,2015(21).

[责任编辑:谭志远]

猜你喜欢

时代人物(2020年21期)2020-11-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

民生周刊(2018年13期)2018-08-22

瞭望东方周刊(2018年4期)2018-02-01

高中时代(2017年9期)2017-12-26

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11