中国特色审计领导体制的理论逻辑和框架设计

2019-12-27 04:04王会金郑石桥

安徽师范大学学报 2019年6期

王会金 郑石桥

关键词:中国特色;公共资源委托人;国家审计;审计体制;党领导型审计体制

摘 要:世界各国的审计体制有多种类型,但是,到目前为此,并不存在由某个政党来领导审计工作的体制,新时代中国特色社会主义制度下,党领导审计工作已经是国家治理体系和治理能力现代化的重要制度安排。以党建理论和审计理论为基础,分析党领导审计工作的两个基础性问题,一是从理论逻辑上分析党领导审计工作的目的、必然性和合理性,阐释“党为什么要领导审计工作”这个基础性问题;二是从框架设计上分析党领导审计工作的实施问题,阐释“党如何领导审计工作”这个基础性问题。

中图分类号:F239.44

文献标志码:A

文章编号:10012435(2019)06004606

The Theoretical Logic and Framework Design of Audit Leadership System with Chinese Characteristics

WANG Hui-jin,ZHENG Shi-qiao(School of Government Audit,Nanjing Audit University,Nanjing Jiangsu 211815, China)

Key words:Chinese Characteristics; principal of public resources;national audit;audit system;audit system led by the CPC

Abstract:There are many kinds of audit systems in the world,but so far,there is no auditing work led by one political party.Under the socialist system with Chinese characteristics in the new era,the Party-led auditing work has become an important institutional arrangement for the modernization of the national governance system and governance capacity.Based on the theory of Party building and auditing,this paper analyses two basic problems of Party leadership in audit.One is to analyse the purpose,necessity and rationality of Party leadership in audit from the theoretical logic,and explain the basic problem of “why the Party should lead audit”;the other is to analyse the implementation of the Party leadership from the framework design and the basic issue of “how the Party leads the audit”.

党的十九大提出要“坚持和加强党的全面领导”,这是中国特色社会主义的最本质特征。中国特色社会主义审计工作当然也不例外,为加强党对审计工作的领导,党的十九届三中全会决定设立中央审计委员会,中央审计委员会第一次会议要求“地方各级党委要加强对本地区审计工作的领导”,由此看来,党领导审计工作已经是国家治理体系和治理能力现代化的重要制度安排。

世界各国的审计体制有多种类型,一般认为,从领导审计工作的机构来说,可以分为立法型、司法型、行政型和独立型。[1]不同的审计体制下,领导审计工作的机构不同,但是,到目前为此,并不存在由某个政党来领导审计工作的体制。那么,在中国这种环境下,为什么需要党来领导审计工作呢?党又如何领导审计工作呢?这既是重大的理论问题,也是重要的实践问题。

一、中国特色审计领导体制研究现状

与本文研究主题相关的文献有二类,一是直接研究坚持和加强党对审计工作的领导之文献,二是研究审计监督在党和国家监督体系及全面从严治党方面的作用。

关于坚持和加强党对审计工作的领导,一些文献分析了坚持和加强党对审计工作的领导的必然性,提出坚持党的领导是国家审计生存和发展的必然选择及根本保证,[2]加强党对审计工作的领导,是强化党和国家治理能力的历史经验,加强党对审计工作的领导,是落实全面从严治党要求的现实需要,加强党对审计工作的领导,是健全党和国家监督体系的长久之计。[3]有的文献分析了坚持和加强党对审计工作的领导的路径,提出“用党的政治建设统领审计机关各项工作”,通过“强化理论武装中筑牢政治意识”“在干部队伍建设中突出政治标准”“在履行监督职责中提高政治站位”和“在深化审计改革中加强政治引领”这些路径,“努力推动审计机关党的政治建设取得实效”。[4]

关于审计监督在党和国家监督体系及全面从严治党方面的作用,一些文献分析了审计监督在党和国家监督体系中的作用,提出“在党的监督上如果能充分发挥审计的作用,则可以在一定程度上增强现有党的监督力度和效果”、[5]强化审计监督要“有利于管党治党、促进党内监督”、[6]“在党和国家监督体系中,国家审计主要负责国有资源经管责任履行情况的监督”;[7]有些文献则专门分析了国家审计在全面从严治党方面的作用,作用类型主要包括“推动全面深化改革”“推动制度执行”“揭露违纪问题”“推动廉洁政党建设”,[8]作用路径主要包括“通过评价经济责任履行强化党对领导干部的监控”“通过监督财务收支情况增强党对经费的外部约束”“通过检查内部控制状况改善党内业务的管理绩效”“通过专项委托业务服务于党对监督工作的专门需要”。[9]有文献则从服务于全面从严治党的视角分析了国家审计的内容,主要包括“维护党中央权威是国家审计服务全面从严治党的基础和前提”“确保政令畅通是国家审计服务全面从严治黨的重要保障”“抓关键少数是国家审计服务全面从严治党的重要抓手”“严查党内腐败行为是国家审计服务全面从严治党的基本工作”。[10]

未发现国外有文献涉及到党领导审计工作,以上国内文献涉及到坚持和加强党对审计工作的领导的必然性及路径,为进一步探究党领导审计工作奠定了一定的基础。然而,总体来说,关于党领导审计工作的一些重要问题尚缺乏深入系统的研究。本文以党建理论和审计理论为基础,分析党领导审计工作的二个重要问题,一是从理论逻辑上分析党领导审计工作的目的、必然性和合理性,阐释“党为什么要领导审计工作”这个基础性问题;二是从框架设计上分析党领导审计工作的实施问题,阐释“党如何领导审计工作”这个基础性问题。

二、党领导审计工作的理论逻辑

审计体制涉及的主要问题是谁来领导审计工作,前已叙及,关于审计体制的类型主要有立法型、司法型、行政型和独立型,[1]对于上述四类审计体制,有的文献表述为审计机关隶属于立法部門、审计机关属于司法系列、审计机关属于行政系列、审计机关不隶属于任何权力部门这四种类型。[11]无论怎么表述,现有的世界各国的主要审计体制中,并不存在由某个政党来领导审计工作的体制,而在中国,中国共产党要领导审计工作,目的是什么?必然性是什么?是否有其合理性?下面,我们基于党建理论和审计理论,对党领导审计工作的目的、必然性和合理性进行分析,以回答“党为什么领导审计工作”这个基础性问题。

(一)党领导审计工作的目的

国家审计是党和国家监督体系的重要组成部分,主要职责是对公共责任履行情况的真实性、合规性、绩效性和健全性进行监督,以促进公共部门更好地履行其公共责任。[7]前已经叙及,在新时代中国特色社会主义环境下,可能的审计体制有四种(独立型、党领导型、立法型、行政型),但是,党领导型审计体制使得审计范围更加广泛、审计工作更加具有独立性和权威性,所以,党领导审计工作,可以“更好发挥审计在党和国家监督体系中的重要作用”,换言之,在新时代中国特色社会主义环境下,党领导审计工作,国家审计会以更加广泛的审计范围、更强的独立性和权威性,在党和国家监督体系中发挥对公共责任履行情况的真实性、合规性、绩效性和健全性进行监督的职能作用。

也正是因为上述原因,中央审计委员会第一次会议上,习近平总书记指出,“加强党对审计工作的领导”,“努力构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计在党和国家监督体系中的重要作用”。根据这个讲话精神,党领导审计工作的目的是“更好发挥审计在党和国家监督体系中的重要作用”,“构建集中统一、全面覆盖、权威高效的审计监督体系”是实现这个目的之基础。

(二)党领导审计工作的必然性

党的十九大报告明确提出,要“坚持和加强党的全面领导”“党政军民学,东西南北中,党是领导一切的”“中国共产党领导是中国特色社会主义最本质的特征”。坚持和加强党的全面领导是基于以下原因:首先,中国共产党是“使命型政党”而不“选举型政党”,“以党建国”是中国共产党使命型政党的鲜明特质,要实现中国共产党的使命,必须“坚持和加强党的全面领导”;[12]其次,“无产阶级是最先进、最革命、最具有组织性和纪律性”,无产阶级要完成其历史使命,必须取得领导地位,而中国共产党是无产阶级政党,当然要居于领导地位才能领导无产阶级完成其历史使命;[13]第三,历史已经证明,只有中国共产党的领导,才能取得中国革命的成功,新中国的历史已经证明,中国共产党能够领导中国人民取得国家建设的成功,改革开放的历史已经证明,中国共产党能够领导中国人民取得改革开放的巨大成就,十八大以来的成就证明,中国共产党能够领导中国人民完成中华民族伟大复兴的中国梦。[14]

在中国特色社会主义制度下,“坚持和加强党的全面领导”要求坚持党对一切工作的领导,“坚持和加强党的全面领导”就是“要强化关键领域党的领导”“要突出关键环节党的领导”。[15]国家审计作为党和国家监督体系的重要组成部分,是国家治理的基石和保障,[16]当然属于关键领域和关键环节,需要“坚持和加强党的全面领导”,为此,需要在党的领导下,“努力构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计在党和国家监督体系中的重要作用”。为此,党的十八大提出,“健全质询、问责、经济责任审计、引咎辞职、罢免等制度”;十八届三中全会提出,“加强行政监察和审计监督”;十八届四中全会提出,“完善审计制度,保障依法独立行使审计监督权”,“对公共资金、国有资产、国有资源和领导干部经济责任审计实行审计全覆盖”;十八届五中全会提出,“建立由空间规划、用途管理、领导干部自然资源资产离任审计、差异化绩效考核等构成的空间治理体系”;十八届六中全会提出,各级党委应当支持和保证“审计机关依法进行审计监督”;十九大提出,“改革审计管理体制”;十九届三中全会提出,“组建中央审计委员会”“优化审计署职责”。

基于以上分析,可以得出这样的结论:在新时代中国特色社会主义制度下,党领导审计工作具有必然性,这是新时代中国特色社会主义的必然要求。

(三)党领导审计工作的合理性

以上基于党建理论,分析了党领导审计工作的必然性,下面,我们以审计理论和党建理论为基础,来分析党领导审计工作的合理性。

根据经典审计理论,公共资源属于公众所有,公众作为所有者不可能亲自来行使其所有权,必须确定所有者代表,所有者代表从公众利益出发,将公共资源交付各公共部门并要求这些公共部门履行公共职责,因此,就形成了基于公共资源的委托代理关系。由于公共资源所有者代表要基于公众利益将公共资源交付各公共部门并要求这些公共部门履行特定的公共职责,以服务于公众,因此,也称其为委托人,而公共资源使用者使用公共资源并承担履行公共职责的任务,所以,也称其为代理人,其使用公共资源并完成公共职责的任务称为公共责任。由于激励不相容、信息不对称、合约不完备和环境不确定性等原因,代理人有可能不能有效地履行其公共责任,从而出现一些负面问题(包括代理问题和次优问题),为了应对代理人的负面问题,委托人会推动建立实施一整套的治理机制,国家审计是这套治理机制的重要成员。[17]

一般来说,对公共部门进行审计的国家审计机关要向公共资源委托代理关系中的委托人负责并报告工作。不同国家的审计体制,其主要区别在于公共资源委托代理关系中的委托人不同。在立法型审计体制下,审计机关隶属于立法机构,审计机关向立法机构负责并报告工作。在这种审计体制下,事实上是立法机构作为公共委托代理关系中的委托人。在行政型审计体制下,审计机关隶属于行政机构,审计机关向行政机构负责并报告工作,在这种审计体制下,事实上是行政机构作为公共委托代理关系中的委托人。在司法型审计体制下,审计机关属于司法系列,并无直接的上级机构,而是直接向法律负责,事实上是审计机关直接向公众负责,公众直接作为公共资源委托代理关系中的委托人,并没有通过公共资源所有者代表来充当公共资源委托人。独立型审计体制下,审计机关不属于任何系列,本身是独立的一个系列,事实上也是审计机关直接向公众负责,在这种体制形下,公共委托代理关系中的委托人与司法型审计体制类似。[18]4

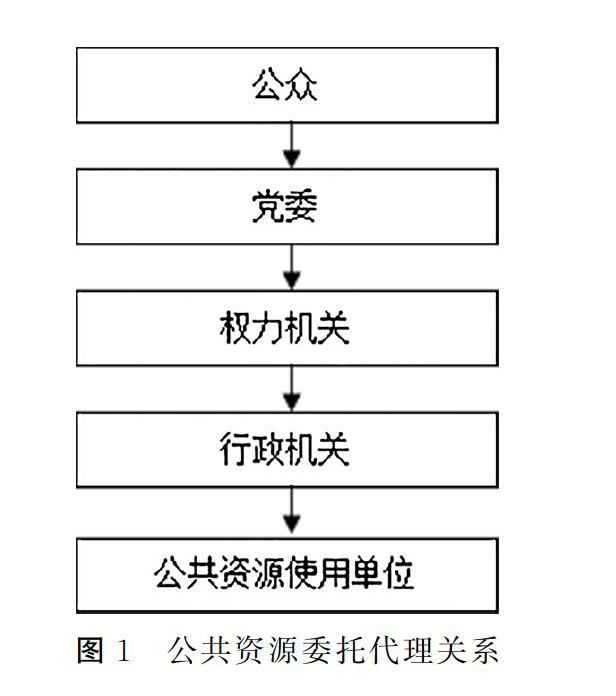

黨领导审计工作是一种新型的审计体制,在世界范围内都是审计体制的创新,在这种审计体制下,事实上是党作为公共资源委托代理关系中的委托人,审计机关当然要向委托人负责并报告工作,党领导审计工作,事实上是党作为公共资源委托代理关系中的委托人,也就是党成为公共资源所有者的代表,在这种情形下,审计机关当然要向党负责并报告工作。那么,问题的关键是,党能否作为公共资源委托代理关系中的委托人呢?或者说,党能否作为公共资源所有者的代表呢?根据现行宪法,我国的党和国家机关包括党委、权力机关、行政机关、监察机关、审判机关、检察机关,在上述六种机构中,监察机关、审判机关、检察机关都是监督机构,显然不宜代表公众作为公共资源的委托人,可能的机构是党委、权力机关、行政机关,一般来说,权力机关、行政机关为了履行其各自的职责,需要具有掌控公共资源的权力,所以,权力机关和行政机关都可以成为公共资源的委托人,当然,由于各自的职责不同,其代理人的范围也不同,对公共资源掌控的权力也不同。在新时代中国特色社会主义环境下,要“坚持和加强党的全面领导”“党政军民学,东西南北中,党是领导一切的”,所以,权力机关和行政机关要在党的领导下工作,要向党报告工作,这其中,公共资源的配置和使用也是需要向党负责并报告的重要事项,或者说,“坚持和加强党的全面领导”也包括对公共资源的配置和使用这种重要事项的领导,从终极意义来说,党已经成为权力机关和行政机关的委托人,已经成为代表公众的公共资源的委托人。根据上述分析,新时代中国特色社会主义环境下,公共资源的委托代理关系如图1所示。

公共资源的委托代理关系是一个链条,国家审计机关可以置于不同层级,而正是这种层级的选择不同,其实质是对公共资源委托人的选择不同,正是这种委托人的选择不同,审计体制也就不同。根据图1所示的公共资源委托代理链,审计体制有四种可能的情形,情形A是选择独立型审计体制,审计机关直接将公众这种公共资源的终极所有者作为委托人,审计机关没有上级机构,直接向法律负责;情形B是党领导型审计体制,党作为公共资源的委托人,审计机关向党负责并报告工作;情形C是立法型审计体制,权力机关作为公共资源的委托人,审计机关向权力机关负责并报告工作;情形D是行政型审计体制,行政机关作为公共资源的委托人,审计机关向行政机关负责并报告工作。

上述四种可能的审计体制,其实质是选择了不同层级的公共资源的委托人。独立型审计体制将审计工作置于一个独立的系列,这显然不符合中国国情。党领导型审计体制、立法型审计体制和行政型审计体制三种当中,从审计范围广泛性、审计独立性和审计权威性来说,党领导型审计体制更加具有优势。从审计范围来说,在党领导型审计体制下,权力机关和行政机关都可以纳入审计范围,党委系列的各下属单位也可以纳入审计范围,立法型审计体制下,不宜将党委系列纳入审计范围,行政型审计体制下则不宜将党委系列和权力机关纳入审计范围;从独立性和权威性来说,党委要领导权力机关和行政机关,所以,相对于权力机关和行政机关领导审计工作,由党委来领导审计工作当然更加具有独立性和权威性。

基于以上分析,可以得出这样的结论:在新时代中国特色社会主义环境下,党领导审计工作实质上是将党作为公共资源的委托人,党领导型审计体制的审计范围更广泛,审计工作更加具有独立性和权威性,所以,党领导审计工作具有合理性,这是基于国家审计固有逻辑的必然要求。

三、党领导审计工作的框架设计

以上基于党建理论和审计理论,从理论逻辑上分析了党领导审计工作的目的、必然性和合理性,下面,我们再从框架设计这个视角来分析党如何领导审计工作。

(一)党领导审计工作的核心内容

党领导审计工作包括政治领导、思想领导、组织领导和业务领导。从政治领导和思想领导来说,就是要将党的政治领导和思想领导落实到审计领域,通过党的政治领导和思想领导,使得“审计机关要树立‘四个意识,自觉在思想上、政治上、行动上同党中央保持高度一致,坚决维护党中央权威和集中统一领导,落实党中央对审计工作的部署要求”;从组织领导来说,就是将党的组织领导落实到审计领域,一是“提出并组织实施在审计领域坚持党的领导、加强党的建设的方针政策”;二是做好审计领域的党管干部工作,加强审计机关的领导班子建设。从业务领导来说,党的领导不是操作型的具体指导,而是方向性、宏观性的战略型领导,就是为审计工作优化顶层设计和统筹协调,为审计工作把方向、谋大局、定政策、促改革能力,为此,十九届三中全会通过的《深化党和国家机构改革方案》提出的中央审计委员会职责包括“审议审计监督重大政策和改革方案,审议年度中央预算执行和其他财政支出情况审计报告,审议决策审计监督其他重大事项等”。

(二)党领导审计工作的组织机构

首先,党的现有职能部门按其职能分工,行使政治领导、思想领导和组织领导的职能,党的宣传部门对审计领域的宣传工作予以领导,组织部门对审计领域的党建工作予以领导,统战部门对审计领域的统战工作予以领导,等等,这与党对其他各领域的领导并无区别;其次,通过组织嵌入,在审计机关建立党组织,通过这些党组织的“领导核心”和“政治核心”作用的发挥,实现党对审计工作领导,这与党对其他各领域的领导也无区别;第三,为了强化对审计领域的政治领导、思想领导和组织领导,并进行战略性的业务领导,为审计工作优化顶层设计和统筹协调,为审计工作把方向、谋大局、定政策、促改革能力,需要在中央和各级地方党委设立审计委员会,这个审计委员会是党领导审计工作的“决策议事协调机构”,并没有取代党委的各职能部门,而是对审计领域的大事进行决策议事协调,一般来说,党委的职能部门、审计机关的党组织,需要在审计委员会的领导下在审计领域开展工作。为了提高党领导审计工作的权威性,审计委员会的主要负责人应该由本级党委主要领导来担任。为了履行审计委员会的秘书及行政事务,需要设立审计委员会办公室,通常由其领导的本级审计机关来担任。审计委员会、党委的职能部门和审计机关的党组织共同领导审计工作。

(三)党领导审计工作的工作制度

为了提高工作效率,党领导审计工作要做到制度化和规范化,为此,需要建立三个类型的工作制度:首先,党的现有职能部门按其职能分工对审计领域进行政治领导、思想领导和组织领导,需要建立相关的工作制度,这些制度并不需要单独建立,党的职能部门已经建立了相关的制度,这些制度可以直接应用于审计领域;其次,审计机关的党组织作为党的基层组织,需要按《中国共产党党和国家机关基层组织工作条例》的要求建立工作制度,这些工作制度已经基本建成,可以直接应用于审计领域;第三,作为专门设立的领导审计工作的审计委员会,当然也需要有工作规则,为此,需要建立专门的《审计委员会工作规则》,明文规定审计委员会工作的内容、程序和方法,同时,作为履行审计委员会秘书及行政事务职能的审计委员会办公室,也需要建立《审计委员会办公室工作细则》。

上述三类工作制度,与党领导审计工作的三类组织相一致,各类组织都有自己的工作制度,实现了领导工作的制度化和规范化,同时,这三类制度之间要相互协调,避免矛盾。需要说明的是,党领导审计工作的工作制度,其中的一些核心内容需要写入法律。

(四)党领导审计工作需要完善的相关制度

根据《中华人民共和国宪法》第九十一条和第一百零九条之规定,我国的审计机关是向政府首长负责,属于行政型审计体制,而地方政府审计机关还实行本级政府和上级审计机关的双重领导。《中华人民共和国审计法》及其实施条例,除了秉承上述规定外,还规定,审计机关要代表本级政府向本级人大报告审计工作。根据中央全面深化改革领导小组的要求,审计机关还要代表本级政府向本级人大报告审计查出突出问题的整改情况。根据中办、国办颁布的《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,审计机关还要接受组织部门的委托开展领导干部经济责任审计并向党委报告审计结果。

根据上述这些规定,事实上,党委、人大和政府都在领导政府审计工作,按图1的表述,就是党委、权力机关、行政机关三个层级的公共资源委托人都在领导审计工作,这种“一仆三主”的审计领导体制,可能带来多重指挥,还可能带来重复工作与工作缺位并存,这都会影响审计工作的效率和效果,进而不利于国家审计在党和国家监督体系中发挥其应有的作用。所以,必须从党委、权力机关、行政机关中选择一个机关来领导审计工作,本文前面已经分析过,在新时代中国特色社会主义环境下,党领导审计工作这种体制会使得审计范围更加广泛、审计独立性和权威性更强,因此,需要修改《中华人民共和国宪法》《中华人民共和国审计法》及以它们为基础的审计相关法规,将“一仆三主”审计体制改为党领导型审计体制。

四、结论

到目前为此,世界上并不存在由某个政党来领导审计工作的体制。党的十九届三中全会决定设立中央审计委员会,党领导审计工作已经是国家治理体系和治理能力现代化的重要制度安排。本文以党建理论和审计理论为基础,分析“党为什么要领导审计工作”和“党如何要领导审计工作”这个基础性问题。

“坚持和加强党的全面领导”是新时代中国特色社会主义最本质的特征,“坚持和加强党的全面领导”就是“要强化关键领域党的领导”“要突出关键环节党的领导”。国家审计作为党和国家监督体系的重要组成部分,当然需要“坚持和加强党的全面领导”,因此,在中国特色社会主义下,党领导审计工作具有必然性,是新时代中国特色社会主义的必然要求。

根据经典审计理论,在公共资源委托代理关系中,由于激励不相容、信息不对称、合约不完备和环境不确定性等原因,代理人可能出现一些负面问题,导致其公共责任不能有效履行,为了应对代理人的负面问题,委托人会推动建立实施一整套的治理机制,国家审计是这套治理机制的重要成员。公共资源的委托代理关系中,党委、权力机关和行政机关都可能成为委托人,不同的委托人选择会形成不同的审计体制,党领导型审计体制的审计范围更广泛,审计工作更加具有独立性和权威性,所以,党领导审计工作具有合理性,这是国家审计固有逻辑的必然要求。

从领导目的来说,党领导审计工作的目的是“更好发挥审计在党和国家监督体系中的重要作用”,也就是在党和国家监督体系中更好地发挥对公共责任履行情况的真实性、合规性、绩效性和健全性进行监督的职能作用。

从领导内容来说,党领导审计工作的核心内容包括政治领导、思想领导、组织领导和业务领导,这里的业务领导主要是为审计工作优化顶层设计和统筹协调,为审计工作把方向、谋大局、定政策。

从领导机构来说,除了党的职能部门和审计机关的党组织发挥对审计工作领导作用之外,还需要在中央和各级地方党委设立审计委员会,并设置履行审计委员会的秘书及行政事务的审计委员会办公室。上述各类机构都要建立自己的工作制度,使党领导审计工作要做到制度化和规范化。

为了实现党对审计工作的领导,需要修改《中华人民共和国宪法》《中华人民共和国审计法》及以它们为基础的审计相关法规,将“一仆三主”审计体制改为党领导型审计体制。

参考文献:

[1] 李笑雪,郑石桥.政府审计独立性、审计体制和审计权能配置[J].会计之友,2015(20):118-128.

[2] 王鸿.“四个全面”布局下坚持和加强党对审计工作的领导[N].中国审计报,2015-12-16(5).

[3] 谢健.在深化改革中切实加强党对审计工作的领导[J].行政管理改革,2018(4):62-65.

[4] 胡泽君.用党的政治建设统领审计机关各项工作[J].紫光阁,2018(6):36-37.

[5] 周莉莉,汪常周.充分发挥审计监督在党的监督中的作用[J].上海青年管理干部学院学报,2003(2):13-15.

[6] 王雨银.充分发挥审计在党和国家监督体系中的重要作用[N].中国审计报,2016-12-19(8).

[7] 郑石桥.党和国家监督体系中的国家审计:特质、定位及制度要求[J].中国审计评论,2019(1):1-8.

[8] 林相海.從严治党形势下如何更好发挥审计监督职能[J].行政事业资产与财务,2016(12):85-86.

[9] 许瑜,冯均科.国家审计在全面从严治党方面作用的拓展[J].财会月刊,2018(9):128-132.

[10] 杨宇婷,王彪华.国家审计在全面从严治党中的作用路径[J].现代审计与经济,2017(5):10-12.

[11] 刘家义.世界主要国家审计制度的比较与思考[J].中国审计,2004(21):35-36.

[12] 王敏,冯秋婷.党的全面领导:理论逻辑与实践机制[J].党政研究,2018(6):46-54.

[13] 周泳.关于无产阶级历史使命学说的几个问题[J].马克思主义研究,1987(4):128-145.

[14] 张灿,王进芬.坚持和加强党的全面领导:逻辑理路、根本保障和价值指向[J].中国特色社会主义研究,2018(4):39-44.

[15] 黎民.党的全面领导的深刻内涵[J].党建研究,2018(10):37-39.

[16] 刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学,2015(9):64-83.

[17] 蔡春,朱荣,蔡利.国家审计服务国家治理的理论分析与实现路径探讨——基于受托经济责任观的视角[J].审计研究,2012(1):6-11.

[18] 审计署审计科研所,等.国外审计监督制度简介[M].北京:中国时代经济出版社,2013.

责任编辑:马陵合

猜你喜欢

中国集体经济(2016年34期)2017-01-05

新闻爱好者(2016年10期)2016-11-18

中国新闻周刊(2016年35期)2016-10-27

商业会计(2016年15期)2016-10-21

环球时报(2016-03-11)2016-03-11