德国居家用生活用纸市场:成熟、零售商品牌的压力及增值创新

2019-12-26 07:29:50ManonQuillere欧睿国际

生活用纸 2019年12期

Manon Quillere 欧睿国际

市场成熟度高

2017年德国居家用生活用纸人均消费量接近11kg,是西欧第三大最饱和的市场,仅次于爱尔兰和奥地利。因此,德国居家用生活用纸需求增长率较低,预计2017—2022年零售量复合年均增长率仅为0.7%。

此外,德国生活用纸行业未满足的市场潜力很小,即使人均生活用纸消费量进一步增长至全球最高水平,预计零售量和零售额增长潜力也只有18.9万t和6.34亿美元,而2017年德国居家用生活用纸的总零售量为87.5万t,总零售额为27亿美元。

较高的人均消费量表明消费方式已经很成熟,因此,需求增长主要由未来几年人口和GDP增长等基本因素推动。由于德国的人口年增长率仍然低于1%,且预计在未来5年将继续降低,因此人口因素对生活用纸零售需求的驱动有限。但GDP增长的预期可能增加消费者信心,购买更多的高附加值产品。

2017年德国人均GDP达到43,594美元,预计到2022年将增至48,104美元,平均年复合增长率为2%,且同期失业率仍将保持在4%以下。这些因素有可能创造进一步的消费潜力,促使德国消费者购买更多的增值产品,而不仅仅是生活必需品。

GDP的健康增长和消费者信心也给行业领导者(如Essity)宣布的居家用生活用纸价格上涨提供了更好的支撑,这有助于增加生活用纸行业的收入。

来自零售商品牌的压力

零售商品牌的广泛存在给德国居家用生活用纸零售额增长带来了巨大的压力。居家用生活用纸的价格弹性非常大,大多数消费者的品牌忠诚度并不高,他们倾向于寻求高性价比和折扣商品。因此,德国零售商品牌生活用纸所占的份额在西欧国家中最高,2012年零售额占比为73%,2017年增加到近75%。

德国生活用纸零售市场竞争激烈,市场份额高度集中于Aldi、Lidl和Edeka Zentrale三大零售商。2017年,他们出售的零售商品牌生活用纸产品共计占德国居家用生活用纸销售额的47%。

虽然零售商品牌产品继续以低价取胜,但它们和著名品牌在质量和使用效率方面已经差别不大。dmDrogerie Markt、Rossmann等领先的连锁药店加大了高附加值和创新生活用纸产品的供应,包括多样的设计以及添加香味的产品。

增值创新

● 卫生纸表现突出

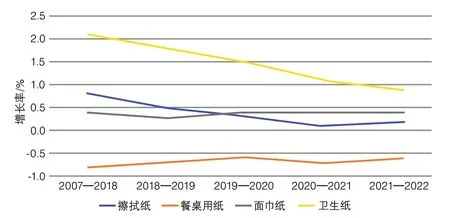

由于人均消费量高且人口增长缓慢,未来几年德国生活用纸消费量不大可能出现高的增长率,但一些品类的销售额相对具有增长的潜力,尤其是卫生纸。2017年,德国卫生纸销售额的增长率为4%,2017—2022年复合年均增长率预计为1%。

图1 2017—2022年德国生活用纸零售额增长率

市场增长预计会受优质高附加值生活用纸产品的驱动。德国的一些消费者,特别是那些对价格不太敏感的消费者,喜欢更柔软、清洁能力更强的产品,这些产品至少要3层,甚至4~5层。清香或图案等其他增值特征也会促使某些消费者选择稍贵的产品。

● 湿厕纸销售额增长

由于生活用纸零售市场的增长机会有限,德国生活用纸和卫生用品生产商一直在努力鼓励消费者使用更广泛的产品。他们正在进行大量的广告宣传,以进一步提高消费者对湿厕纸的认识。

生产商们提供了各种价格范围的湿厕纸,包括零售商品牌。因此,越来越多的消费者除了使用干卫生纸,还使用湿厕纸。2012—2017年,德国湿厕纸零售额复合年均增长率为4%,预计未来几年将以合理的速度持续增长。

猜你喜欢

品牌研究(2023年6期)2023-03-01 06:51:18

品牌研究(2023年5期)2023-02-25 08:13:16

品牌研究(2023年4期)2023-02-19 08:58:28

网印工业(2019年8期)2019-12-22 22:45:33

海峡姐妹(2019年11期)2019-11-18 13:29:40

家庭百事通·健康一点通(2018年10期)2018-11-09 05:18:10

小天使·六年级语数英综合(2018年8期)2018-09-17 07:47:44

消费导刊(2018年10期)2018-08-20 02:56:08

艺术与设计(2015年9期)2015-12-07 08:05:41

中国连锁(2015年8期)2015-05-30 10:48:04