长江经济带资源型城市与老工业基地产业转型发展路径与模式研究

2019-12-26 05:15:02马诗萍张文忠

智库理论与实践 2019年6期

■ 马诗萍 张文忠

1 中国科学院地理科学与资源研究所中国科学院区域可持续发展分析与模拟重点实验室 北京 100101

2 中国科学院大学 北京 100049

3 中国发展战略学研究会城市与区域发展战略专业委员会 北京 100101

1 引言

资源型城市是指依托当地自然资源兴起或发展,围绕不可再生资源开发而建立的以采掘业和初级加工业为主导产业的城市;老工业基地则是指“一五”“二五”和“三线”建设时期,国家布局建设、以重工业骨干企业为依托聚集形成的工业基地,其基本单元为老工业城市。受到资源分布、政策布局等因素的影响,我国的资源型城市与老工业基地不仅在空间分布上临近甚至重叠,其发展特征也存在很多相似之处。这两种类型城市大多快速成长于计划经济体制下的工业化初期阶段,发展过程中存在严重的路径依赖效应,随着自身资源、政策等传统发展优势的丧失,以及国内外经济运行环境的变化,它们往往暴露出经济结构单一、产业层次低下等发展问题,如何实现产业转型发展成为破解其自身发展困局的关键[1-4]。

近年来国内外学者针对资源型城市与老工业基地产业转型问题开展了大量研究。在转型理论研究方面,发展周期理论、路径依赖理论、优势转换理论等被广泛引用。基于发展周期理论,单一产业地区尤其是资源型产业地区,其发展路径遵循从建设到成熟再到衰退的规律,为了避免走向衰退,必须提早培育非资源型产业,降低对资源经济的依赖程度[4-6]。基于路径依赖理论,路径依赖的低效状态表现为锁定效应,工矿地区的衰退往往源自锁定效应引发的刚性专业化陷阱,衰退转型的突破口在于通过产业升级与创新,引入新要素实现反锁定[7-8]。而基于优势转换理论,沈镭等提出区域发展不能倚仗于单一优势,而应适时进行优势转换,转换路径包括优势延伸、优势替代或再造、优势互补和优势挖潜,对应措施为产业链延伸升级、接续替代产业培育、地区合作以及创新发展[9]。基于单一或综合理论框架,国内学者还开展了大量的转型案例研究,研究热点集中在东北地区以及晋陕地区,此外还有大量单一城市案例研究[10-11]。对比案例研究结论可以发现,受到资源类型、工业基础、地域文化等因素的影响,不同地区产业转型路径及成效各不相同[11-12]。因此区域内及相似地区间转型路径与经验的复制推广非常关键。

长江经济带是我国国土开发、经济布局“T”字型战略中的一级轴线[13]。深入推动长江经济带建设,是新时代关系国家全局发展的重大战略之一。由于自然资源丰富、历史区位条件良好,长江经济带范围内发展形成了大量的资源型城市与老工业基地,这些城市在推动我国现代工业体系建设、促进国民经济发展方面做出了卓越的历史贡献,但也不可能避免地出现了大量发展问题。如何避免长江经济带内两种类型城市落入产业衰退的发展陷阱,对于推动长江经济带高质量发展意义重大。目前学界针对长江经济带范围内的资源型城市与老工业基地转型发展的区域性研究较少,本文旨在通过案例研究等方法,分析归纳长江经济带内两种类型城市产业转型发展路径与特征,并为区内及其他地区转型发展提供经验参考。

2 长江经济带资源型城市与老工业基地基本特征

2.1 研究区概况

长江经济带范围包括上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州9省2个直辖市,土地面积达2.05×106km2,占全国总面积的20%左右;2016年年末总人口数为5.91亿人,占全国总人口的42.9%;地区生产总值占全国总量的43.2%,3次产业结构为8.0:42.9:49.1。长江经济带内自然资源较为丰富,也是我国重要的工业走廊,其天然气、铜矿、铁矿已探明储量占全国总量的比重分别为29.4%、30.1%、22.8%,主要工业产品为微型计算机设备、化学纤维、家用洗衣机、集成电路、汽车等,产量占全国总量的比重分别为80.9%、80.1%、77.0%、63.7%和45.2%。

长江经济带内共有地级及地级以上城市125个,其中超过半数为资源型城市或老工业基地。依据《全国资源型城市可持续发展规划(2013—2020年)》,我国共有128个地级资源型城市,其中45个位于长江经济带范围内;对45个资源型城市按照发展阶段进行分类,其中成长型城市6个,成熟型城市27个,衰退型城市7个,再生型城市5个。依据《全国老工业基地调整改造规划(2013—2022年)》,我国共有95个地级老工业城市,其中35个分布于长江经济带范围内。长江经济带内共有15个地级市被同时认定为资源型城市与老工业基地。

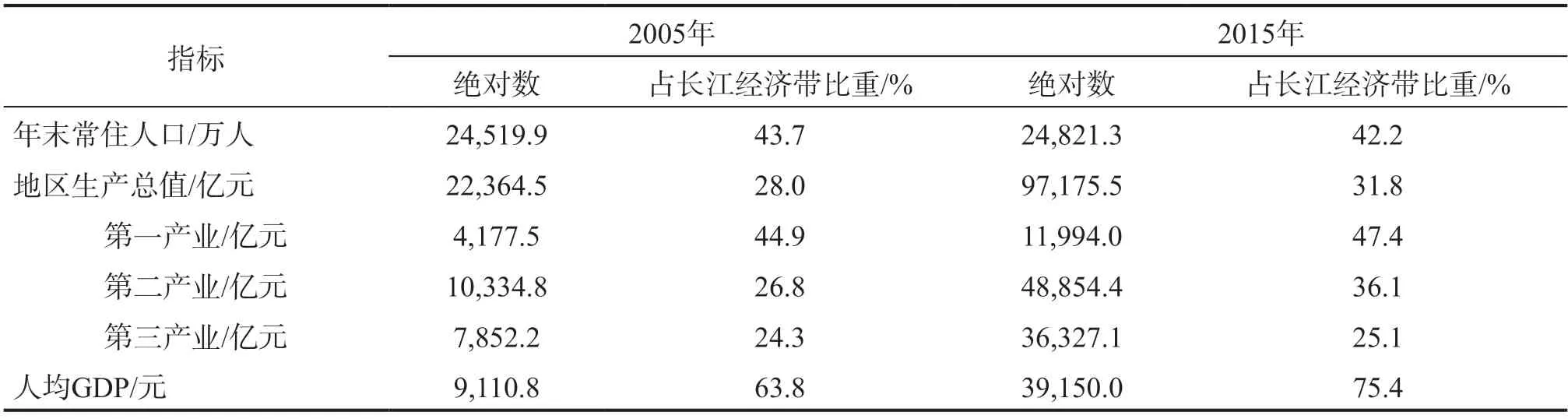

研究区内资源型城市和老工业基地的发展水平近年来虽有所提升,但仍低于长江经济带平均发展水平。如表1所示,2005年到2015年间,65个资源型城市或老工业基地的年末常住人口绝对数值虽然略有增加,但占长江经济带的比重下降了1.5%。在经济发展水平方面,2015年65个城市为长江经济带贡献了32.2%的地区生产总值;分产业层次来看,第一产业贡献了48.1%,第二产业仅贡献36.5%,而第三产业的发展水平较差,仅贡献了总产值的25.3%,且该比重在10年间变化甚小;同时,65个城市的人均GDP水平也仅达到长江经济带整体水平的75.4%。

2.2 城市产业转型基础与成效差异

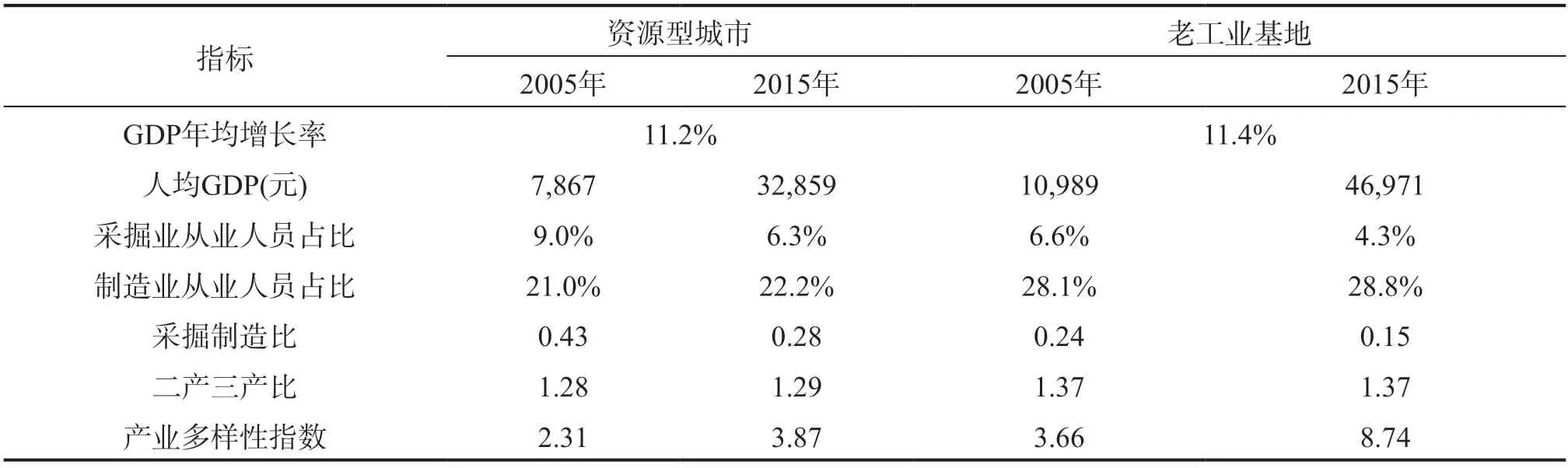

为了衡量研究区内两种城市转型基础与成效的差异,选取以下6个指标进行对比分析(表2)。其中,以GDP年均增长率(按固定价格计算)和人均GDP(按当年价格计算)反映城市经济发展整体水平。以采掘业和制造业从业人员比重反映两类城市主导产业的地位变化。以采掘制造比(即采掘业从业人数与制造业从业人数之比)反映产业链的延伸程度。以二产三产比(第二产业与第三产业产值之比)反映三次产业结构变动情况。以产业多样性指数表征城市产业多样化水平,计算公式如式(1)所示:

式中DDi表示城市i的产业多样化水平,DDij为城市i的j产业从业人员占比,Dj表示产业部门j在全国的从业人员占比;DDi取值范围为(1,+∞),数值越大表示产业多样化水平越高[14];该指数是一个拟合优度指数,本文选取2015年全国分行业就业结构为其拟合基准。按城市类型和所在地区对65个资源型和老工业城市进行分类统计,统计数据来自《中国城市统计年鉴》及各省市统计年鉴,得到如表2和表3所示的结果。

表1 长江经济带内资源型城市和老工业基地人口及GDP占比变化Table 1 Percentage of resource-based cities’ and old industrial bases’ population and GDP of the YREB

表2 长江经济带内资源型城市与老工业基地指标对比Table 2 Comparison between resource-based cities and old industrial bases in the YREB

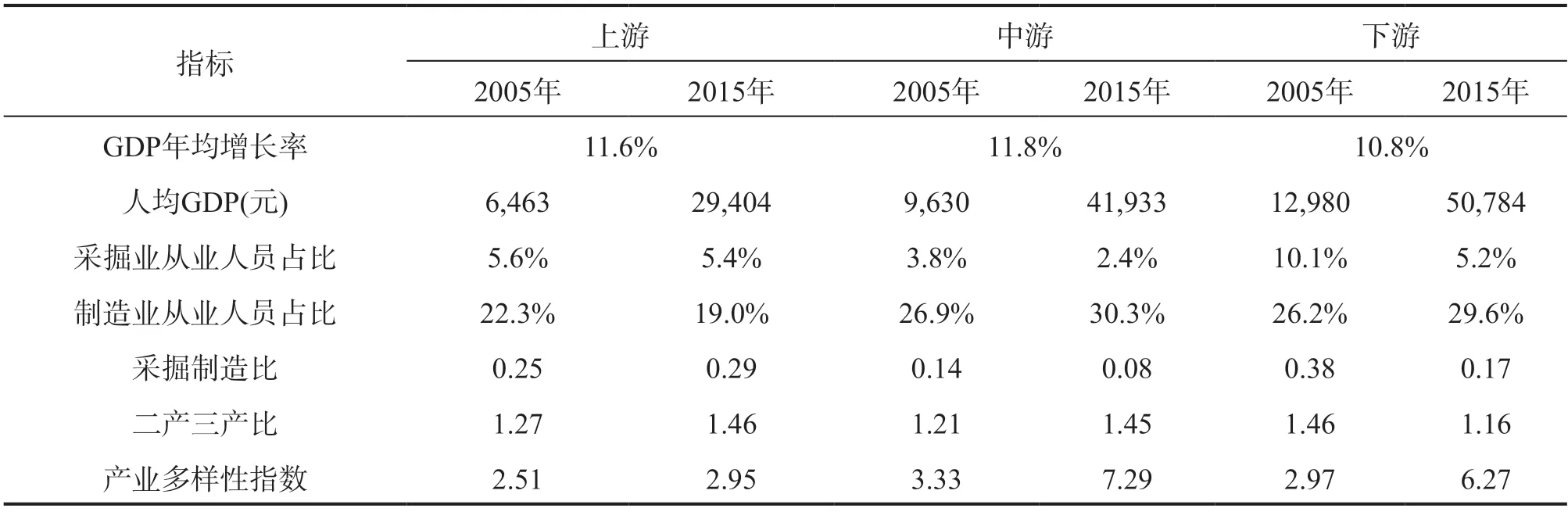

表3 长江上中下游资源型城市与老工业基地指标对比Table 3 Comparison between resource-based cities and old industrial base in upper,middle and lower reaches of the YREB

按城市类型分类来看,老工业基地的经济发展水平始终优于资源型城市,转型基础较好,产业转型的效果也相对更加明显。从2005年到2015年,两种类型城市的GDP年均增长率均严格于长江经济带整体的年均增长率(10.0%);尽管制造业从业人员占比变化不明显,但两类城市的采掘业从业人员占比明显下降,采掘制造比随之下降;老工业基地的产业多样性指数大幅增加,产业多元化程度提升效果明显。

而按所在地区分类来看,长江下游两种类型城市的经济发展水平始终领先于其他地区,二产三产比从较高水平回落,产业层次结构升级较为明显。中游城市具有较高的GDP年均增长率和产业多样性指数数值,工业制造业发展势头强劲,这与老工业基地城市大量集中分布在中游地区,资源型城市主要分布在上下游地区的空间分布格局有关。而上游城市的经济发展水平和转型效果都相对较差;在其他地区以及两种类型城市整体采掘制造比下降的情况下,上游地区采掘制造比指数仍在上升,而产业多样性指数上升幅度较小,产业链延伸程度和产业多元化水平低下。

3 典型城市产业转型经验

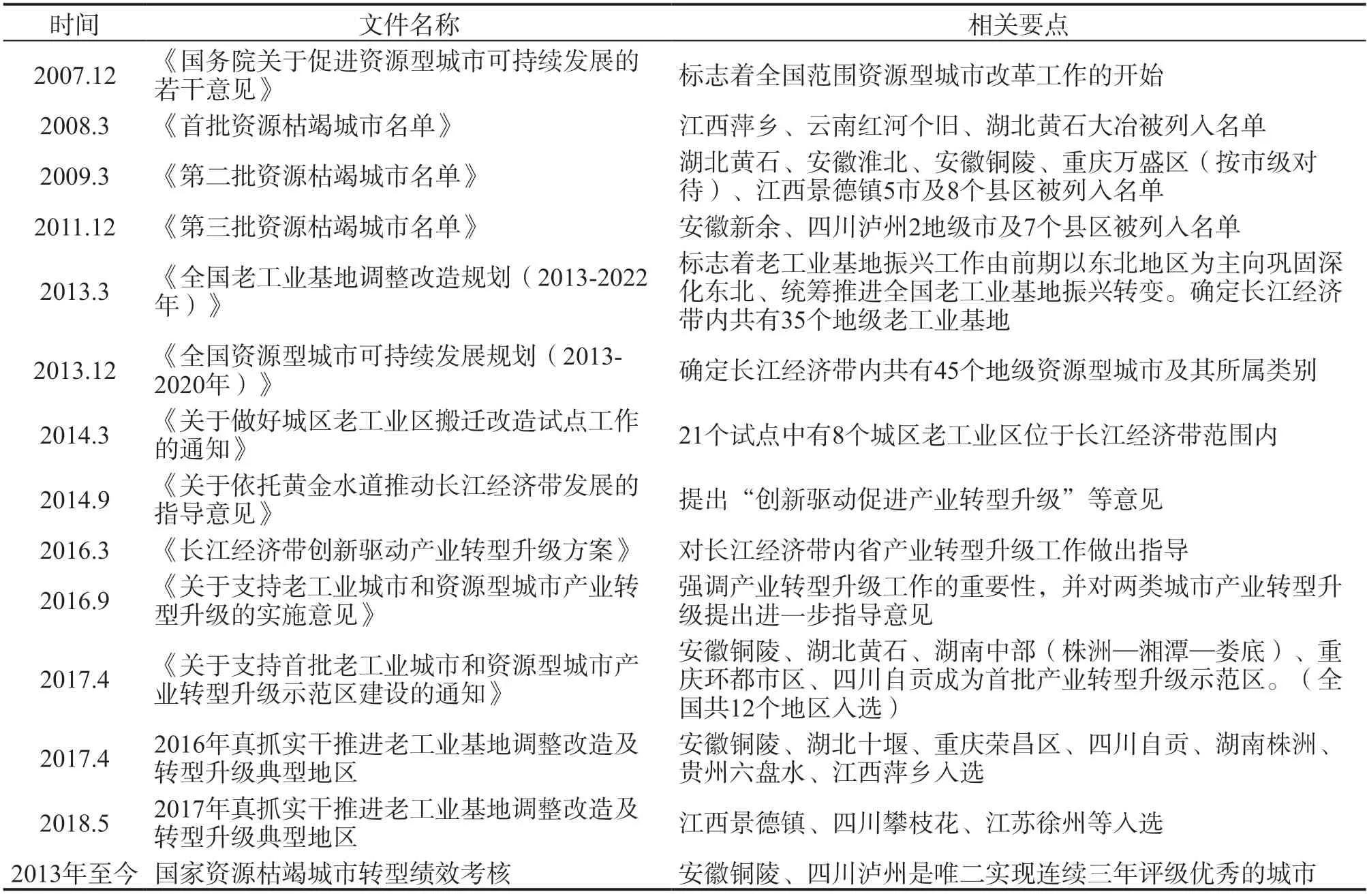

自2008年部分城市纳入首批资源枯竭城市改革试点,到2013年全国老工业基地改革工作的开始,相较于东北地区,长江经济带资源型城市和老工业基地全面改革政策起始的时间相对较晚。但得益于相对较弱的资源开发程度、较强的工业基础以及政府企业公众较高的自主性,长江经济带内两类城市的产业转型工作依然取得了不错的成果。四川泸州、安徽铜陵、湖北黄石等多个城市被评为“老工业城市和资源型城市产业转型升级示范区”,以及“真抓实干推进老工业基地调整改造及转型升级典型地区”(详见表4)。通过对研究区域内典型城市,即改革工作开展时间较长、成效具有示范意义的城市的产业转型升级工作的案例分析,发现其形成了具有一定特色的产业转型升级路径,可以概括为“发挥比较优势,承接产业转移”“面向黄金水道,实施以港兴市战略”“积极发展接续替代产业,培育经济新动能”“依托现有优势,实现产业链延伸发展”,以及“多项措施并举,推动城市综合发展”5种经验类型。

表4 长江经济带内资源型城市与老工业基地产业转型相关政策梳理Table 4 Policies about industrial transformation and upgrading of resource-based cities and old industrial bases in the YREB

3.1 发挥比较优势,承接产业转移

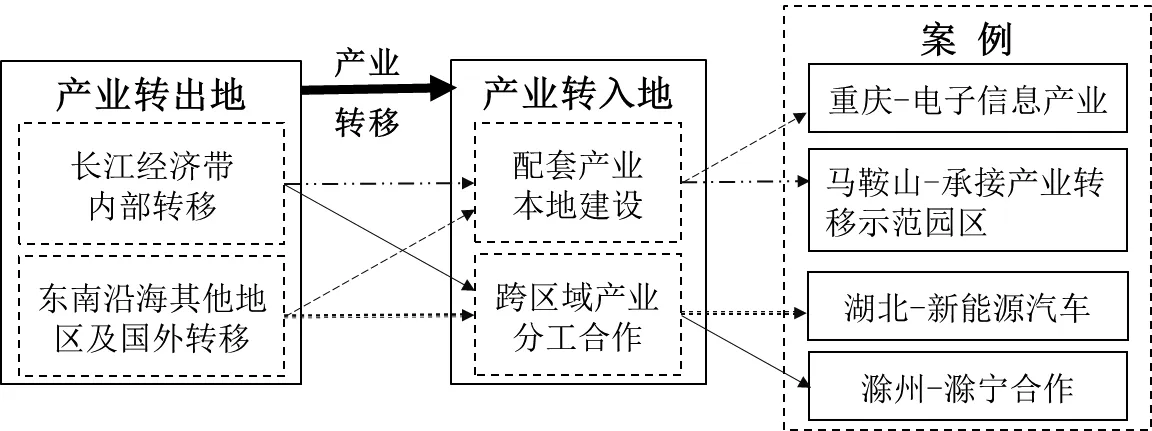

长江经济带内部存在明显的区域发展差异,表现为自下游到上游的“梯度”发展特征[15]。在长江下游地区产业转出推力与中上游地区产业转入拉力的共同作用下,地区间产业转移成为推动长江经济带区域协调发展的重要手段。除长江经济带内部,东南沿海的其他地区同样存有产业转出需求,而国际产业分工格局的不断重置导致跨国公司谋求新的生产基地。因此,不同尺度下的产业转移活动成为经济后发地区的发展机遇。长江经济带内的资源型城市和老工业基地凭借其良好的资源条件、工业基础和政策优势,以及相对低廉的劳动力、土地、运输成本,在承接产业转移方面具有明显的比较优势。承接产业转移后,通过本地配套企业建设或地区间合作方式,将有效实现产业链的横向、纵向延伸,推动地区产业转型(如图1所示)。

图1 产业转移路径分析Figure 1 The paths of industrial transformation in the YREB

以马鞍山、滁州、重庆三市和湖北省的产业转移情况为例。马鞍山和滁州同属安徽省皖江城市带,该城市带是典型的资源型城市和老工业基地集中分布地区。2010年国务院批复《皖江城市带承接产业转移示范区规划》,这是全国首个以承接产业转移为主题的区域战略规划。其中,马鞍山承接产业转移示范园区以浙江日发纺织机械股份有限公司为龙头,吸引、打造配套企业15家,在当地实现产业链落地,2017年日发纺机实现产值7.8亿元。而滁州市则提出“全面对接南京江北新区”目标,跨省、市分享江北新区这一国家级新区的产业溢出效应,目前滁宁合作建成的轨道交通装备产业园、建材物流基地等都已取得良好效果。在承接长江经济带外产业转移过程中,重庆市在引入笔记本电脑龙头企业的基础上积极进行配套建设,政府有目的地进行全产业链建设,实现笔记本电脑零部件85%的本地供应[16]。而作为我国汽车生产老工业基地的湖北省诸市,其龙头企业东风汽车集团有限公司广泛与广东深圳、陕西西安等地新能源汽车研发生产企业合作,为它们提供生产配套服务,从而实现本地产业升级和外地产业转移的双赢。

3.2 面向黄金水道,实施以港兴市战略

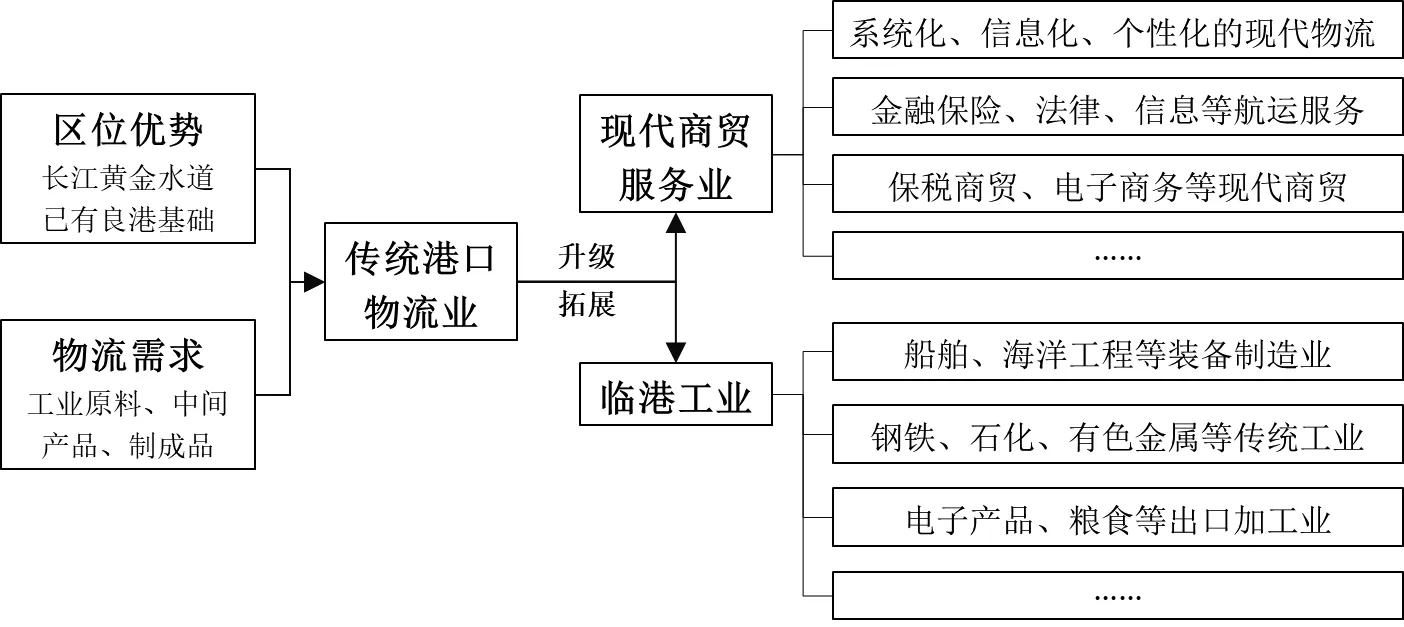

根据大量针对国内外著名海港和内河港口的“港-城”互动的研究可以发现,港口发展与区域经济之间存在显著的良性互动效应[17-19]。而长江作为我国内河航运体系中最重要的水系,其内河航道通航里程数占全国总里程的51%。2016年,长江干线规模以上港口货物吞吐量达22.7亿吨,货运量多年稳居世界内河排名第一位,是名副其实的“黄金水道”,成为长江沿线的资源型城市和老工业基地转型发展的优势所在。如图2所示,实施“以港兴市”战略的重点,在于要在传统的港口物流业以及自身的资源、工业基底的基础上,因地制宜的发展现代商贸服务业和临港工业,形成多样化的港口产业体系,实现良好的“港-城”互补互动,从而带动两类城市的产业升级和产业转型。

以湖北省黄石市为例,近年来黄石市牢牢把握黄金水道岸线资源,大力推进港口建设和港口产业体系综合发展。该市与深圳盐田港合作投资37亿元建设黄石新港,并围绕新港推进港航项目、配套设施、航运服务业集聚区、黄石新港物流园、临港综合保税区“五大项目”建设,着力打造长江中游大宗工业品交易中心和鄂东商贸中心,促进多部门的临港工业发展。2017年,黄石市港口货物吞吐量达到4000万吨左右,是十年前的3倍,黄石新港被列为全国多式联运示范项目;黄石市建成湖北省地级市首家保税物流中心,并获批全国物流标准化试点城市称号。“以港兴市”战略不仅将服务于黄石市传统工业的发展,同时还有效促进了产业多元化发展,提升城市在长江综合交通运输体系中的地位,推动城市转型。

图2 “以港兴市”战略路径Figure 2 The path of“Port-based Prosperity”Strategy

3.3 积极发展接续替代产业,培育经济新动能

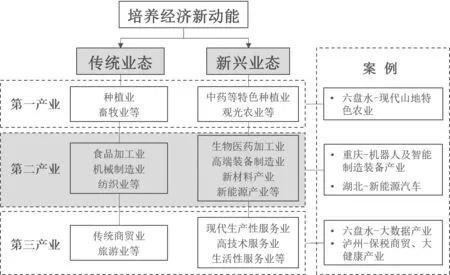

对于资源枯竭型城市来说,资源枯竭状况基本不可逆转,原有资源采掘业和加工业可能难以维系;而对于老工业基地来说,随着社会经济背景环境的变化,很多地区面临着传统优势丧失、传统产业产能过剩等问题。对于这样的城市,若想维系社会经济的良好运转,及时培育发展“新产业”作为接续替代产业至关重要。如图3所示,“新产业”的“新”一方面包括除资源开采、粗加工和已有工业以外的传统业态,如传统种植业、制造业、旅游业等,另一方面则是指新兴产业业态。近年来科学技术的迅猛发展引发了剧烈的产业变革,社会经济水平的大幅进步催生了大量新业态,诸如新能源、新材料、现代生物、互联网+产业等等。根据后发优势效应理论,积极引入新业态对实现两类城市的产业转型发展,摆脱资源经济诅咒乃至经济跨越式发展至关重要。

图3 接续替代产业发展路径Figure 3 The path of alternative industries development

在新动能培育方面,四川省泸州市是较为典型的案例城市。作为典型的油气资源枯竭型城市,泸州市倾力打造新产业平台、优化营商环境,大力发展智能终端、电子商务、医药健康产业等作为接续替代产业。到2016年年底,1,000亿级智能终端产业集群落户泸州国家高新区;泸州市临港产业物流园区获批“国家电子商务示范基地”称号,规划面积达18万m2的泸州电子商务产业园分3期开工建设;而投资65亿建设的西南医疗康健中心,将集医疗、教学、科研、康复、养老功能为一体,推动现代医药产业和生活性服务业发展。战略性新兴工业与生产性、生活性服务业齐头并进,全面推动了新旧动能转换,使泸州市经济实现高速增长。在资源型城市转型10年间(2007年至2016年),泸州市地区年生产总值从403.8亿提升到1,481.9亿元,年均实际增长率高达12%。

3.4 依托现有优势,实现产业链延伸发展

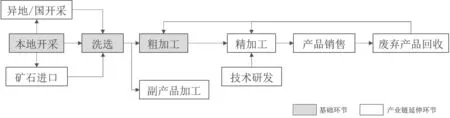

对于资源型城市以及临近原材料分布地的老工业基地来说,其在资源获取方面具有显著的便利性,在资源粗加工等低附加值工业生产环节上具有良好的产业基础。因此其转型重要路径之一即要充分发挥现有优势,如图4所示,在矿产资源开采、洗选和粗加工的基础上,加强技术研发,发展高水平的资源精深加工业。除了资源加工这一产业主链外,还可以发展副产品加工链以及循环经济链,提高资源的转化效率。对于资源枯竭的城市,可以考虑通过适宜的异地/国开采或进口取代本地开采,促进生态效益和经济效益双赢。在资源产业链条纵向延伸的同时,生产性服务业、高技术服务业环节的加入能够促进产业链条横向拓展,真正实现做大做强资源型经济。

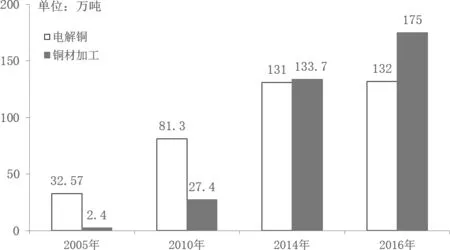

在资源产业链条拓展方面,安徽省铜陵市以“抓住铜、延伸铜;不唯铜,超越铜”为转型发展思路,积极推进铜产业链延伸。经过多年努力,铜陵市主导产业从20世纪末的铜矿采掘与粗铜冶炼,转向铜的精炼以及初加工,再进一步发展到铜基新材料研发与生产等泛铜产业。如图5所示,自2014年起,铜陵市铜材加工量超过电解铜产量,转型成为电解铜净消费地区;铜材加工品种多样,技术水平处于世界领先地位;本地企业不断发展壮大,铜陵有色公司成为全省首个主营业收入超过千亿元的企业。此外,为了应对资源枯竭问题,铜陵市还积极参与国际产能合作,目前全市90%的铜冶炼原材料来自海外进口,铜陵有色公司投资的厄瓜多尔铜矿探采项目成为安徽省最大的海外投资项目。2016年,全市铜产业主营业务收入达2,200亿元,铜产业以高达80%的产业首位度成为当地超级产业。转型10年间铜陵市经济始终保持高速增长状态,地区生产总值从2007年的286.8亿元上升到2016年的957.3亿元,年均实际增长率达10.9%。

图4 接续替代产业发展路径Figure 4 The path of alternative industries development

3.5 多项措施并举,推动城市综合发展

资源型城市与老工业基地产业转型工作的目标,是摆脱地区经济对资源或单一产业的依赖、构建可持续发展的产业体系,完善城市功能,从而推动城市生产、生活、生态全面向好发展。在长江经济带内,以重庆、武汉、南京等为代表的城市,已经基本完成从单一功能城市向综合性城市转变的过程,为其他城市的转型工作提供大量参考经验。

以重庆直辖市为例,该市是全国六大老工业基地之一、“三线”建设时期最大的中心城市,也是西南地区重要的能源基地之一,全市共有3区9县被认定为资源型县区或老工业县区。2017年重庆市实现地区生产总值19,500.27亿元,常住人口人均GDP为63,689元。重庆市经济体制改革和结构升级效果明显:自2005年起非公有制经济产值占比高于公有制经济,到2017年非公有制经济产值占比为61.1%,其中民营经济占比达49.9%;自2008年起产业结构从“二三一”模式转变为“三二一”模式,2017年三次产业结构比为6.9:44.1:49.0。

图5 铜陵市电解铜与铜材加工量对比Figure 5 The outputs of electrolytic copper and copper processing industry in Tongling

重庆市的转型发展路径综合了前文所述的4种模式。在承接产业转移方面,作为全球电子信息产品制造业新一轮大规模转移的主要目的地之一,重庆市微型计算机设备和手机产量在短短10年间实现“从无到强”的飞跃式发展,2015年两种产品产量占全国总量比重分别为19.7%和9.7%。在港口产业体系发展过程中,重庆市不仅充分发挥黄金水道优势,还抓住“一带一路”发展契机,推进内河航运与“渝新欧”发展,实现从内陆地区向前沿开放高地的转变。而在培育新动能和延长产业链两个方面,重庆市坚持“做大做强传统支柱产业”与“培育发展战略新兴制造业”并举,促进产业多元化和专业化发展,形成了电子制造、汽车、装备制造、化工医药、材料、能源和消费品制造7大千亿级产业集群;工业转型发展的同时,服务业水平也明显进步,2017年金融业增加值占全市地区生产总值的9.3%,产业多样性得到大幅提升。

4 产业转型发展模式思考与建议

结合上文所述,长江经济带资源型城市与老工业基地的产业转型工作形成了一定的区域特征,形成了外源动力与内生动力双驱动,以传统优势发挥和新优势挖掘并重的产业转型发展模式。

4.1 坚持外源动力与内生动力双驱动的转型路径

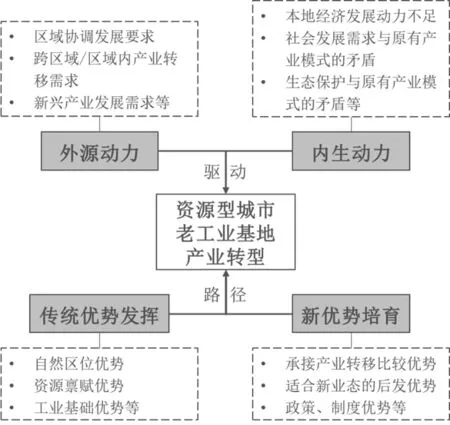

资源型城市与老工业基地的产业转型动力源自内外两方面,如图6所示。根据发展周期理论以及国内外大量案例可知,资源型城市与老工业基地传统的产业发展模式与经济、社会和生态发展需求相背离,不加干预的情况下两类城市将不可避免地走向衰退,避免这种衰退现象的发生是促使两类城市进行产业转型的内生动力。而随着城市间经济、社会联系更加紧密,两种类型城市的发展也深刻嵌入到区域的发展中,城市自身的发展问题将加剧区域发展不平衡,区域协调发展的战略要求成为其产业转型的外源动力之一。在新时代、新常态的发展背景下,我国东南沿海地区产业升级进程加快,国内以及国际产业分工格局重置,催生了大规模的产业转移需求;同时科技创新推动了新兴产业的发展,亟需产业落地空间,这两种需求也成为驱动两种类型城市产业转型的外源动力。因此资源型城市与老工业基地的产业转型工作不仅要聚焦在城市内部,培育内生动力;还应通过区域协同、开放合作深度参与到区域产业分工之中,坚持外源动力和内生动力双驱动的产业转型路径。

图6 长江经济带内资源型城市与老工业基地产业转型机制Figure 6 Industrialtransformationmechanism of resource-based cities and industrial bases in the YREB

4.2 充分发挥既有优势,发掘新优势

资源型城市和老工业基地在产业转型工作中必须厘清发展基础与新增长点间的关系,充分发挥既有传统优势,同时积极发掘新优势。对于大多数城市来说,传统的资源和工业基础仍是其最大的发展优势,转型发展不意味着对传统优势的完全摒弃[20]。做大做强资源型产业及传统制造业,依托传统优势实现产业链延伸发展,是城市产业转型的工作基础。而随着外部经济环境的变化以及我国区域发展战略的演进,两种类型城市的发展也出现了新的机遇,形成新的发展优势,例如大多数资源型城市与老工业基地在承接东南沿海产业转移,以及培育新兴产业发展过程中具有显著的比较优势,中西部地区城市在参与“一带一路”国际分工合作中具有区位优势等。积极发掘新优势,培育接续替代产业,从而实现城市产业升级和多元发展,有利于打破传统产业发展路径下的锁定效应,是城市产业转型的工作重点。

5 结语

通过对长江经济带资源型城市与老工业基地产业转型经验和效果的分析可以发现,长江经济带两种类型城市在内生动力和外源动力的双重驱动下,充分发挥传统优势并挖掘新优势,因地制宜开展了一系列产业转型尝试,并取得了较好的转型效果,为其他地区同类型城市转型工作提供了经验参考。但值得关注的是,经过多年转型发展后,长江经济带内两种类型城市的发展水平依然与区域平均水平存在差距,这种发展差距在全国其他地区以及国外著名工矿地区也普遍存在。因此,资源型城市与老工业基地的转型工作是一个长期而艰难的过程,在各地积极探索转型发展方式的同时,其转型路径研究、转型效果评价等多个方面仍亟待更多研究予以科学支撑。

猜你喜欢

法人(2021年2期)2021-03-02 07:12:46

青年歌声(2020年11期)2020-11-24 06:57:28

矿产勘查(2020年11期)2020-01-04 21:04:51

当代陕西(2018年9期)2018-11-18 07:26:13

现代园艺(2017年22期)2018-01-19 05:07:30

领导决策信息(2017年44期)2017-12-07 05:56:09

天津诗人(2017年2期)2017-11-29 01:24:30

天津诗人(2017年2期)2017-11-29 01:24:05

学习月刊(2015年9期)2015-07-09 05:33:46

声屏世界(2014年8期)2014-02-28 15:18:21