股票投资价值分析

——以通化东宝为例

2019-12-25 07:33马天宝杨洪波

中国市场 2019年2期

马天宝,杨洪波

(东北石油大学 经济与管理学院,黑龙江 大庆 163000)

1 前景分析

通化东宝药业股份有限公司建于1985年,在上海证券交易所上市。公司深耕糖尿病治疗领域,专业化程度高。其自主研发的重组人胰岛素“甘舒霖”填补了国内空白,使我国成为全球第三个生产重组人胰岛素的国家,目前是我国最大的人胰岛素生产基地。

1.1 行业前景

通化东宝药业股份有限公司作为医药制造行业的佼佼者,分析行业前景对其股票投资具有较大的影响。因此,本文采用PEST模型来分析行业前景。

在政治和法律方面:国务院加速医疗改革,《“健康中国2030”规划纲要》和创新药物优先审批等政策都对医药制造行业未来的快速发展提供了较好的政策支撑;在经济方面:人们对健康要求逐年提升,国内对医药的市场需求不断增长。根据国家统计局数据,2017 年医药制造业企业全年累计利润总额 3,314 亿元,同比增长 17.8%,行业处于高增速模式;在社会文化方面:我国老龄化进程在加快,老龄化人口的数量直接决定了医药经济的发展规模。在人一生中,大约80%的医药消费是在最后20年产生,所以在医药市场上,老龄化人口医药消费占了医药消费总额的50%以上;在技术方面:随着我国科技水平的高速提升及大数据在医药制造行业的成功应用,我国逐渐形成了一批具备一定的科研能力和技术条件的优秀制药企业。同时,随着政策和法规的明朗,医药制造行业的进入壁垒大幅提升,未来定会是少数玩家的市场。总的来说,伴随着人口老龄化的加剧,加之国家医疗卫生体制改革的不断深化,都会加快我国医药制造行业的高速发展。

1.2 公司前景

通化东宝目前是我国最大的人胰岛素生产基地。伴随着人口老龄化的加剧,糖尿病发病率将会大幅增高,将扩大胰岛素市场,未来通化东宝的发展较为乐观,具体表现为:

在差异化的表现上,胰岛素是终身用药,“一旦使用,伴其终身”。世界上只有两家公司拥有全系列胰岛素产品,包括通化东宝。因此,公司在国内外有着较高的市场占有率。

在成本领先的表现上,寡头垄断的全球三家胰岛素公司,其产品质量难以区分高低,但通化东宝的综合生产成本最低。与跨国巨头的昂贵胰岛素相比,东宝胰岛素能降低政府胰岛素的医保开支,并将成为未来跨国公司在发展中国家的市场份额的有力竞争者。同时,公司治理结构合理,管理层能够保持稳定,可以为我们对未来的预测提供合理的假设基础。总而言之,通化东宝在可以预期的未来会保持较好的增长。

2 通化东宝的财务状况分析

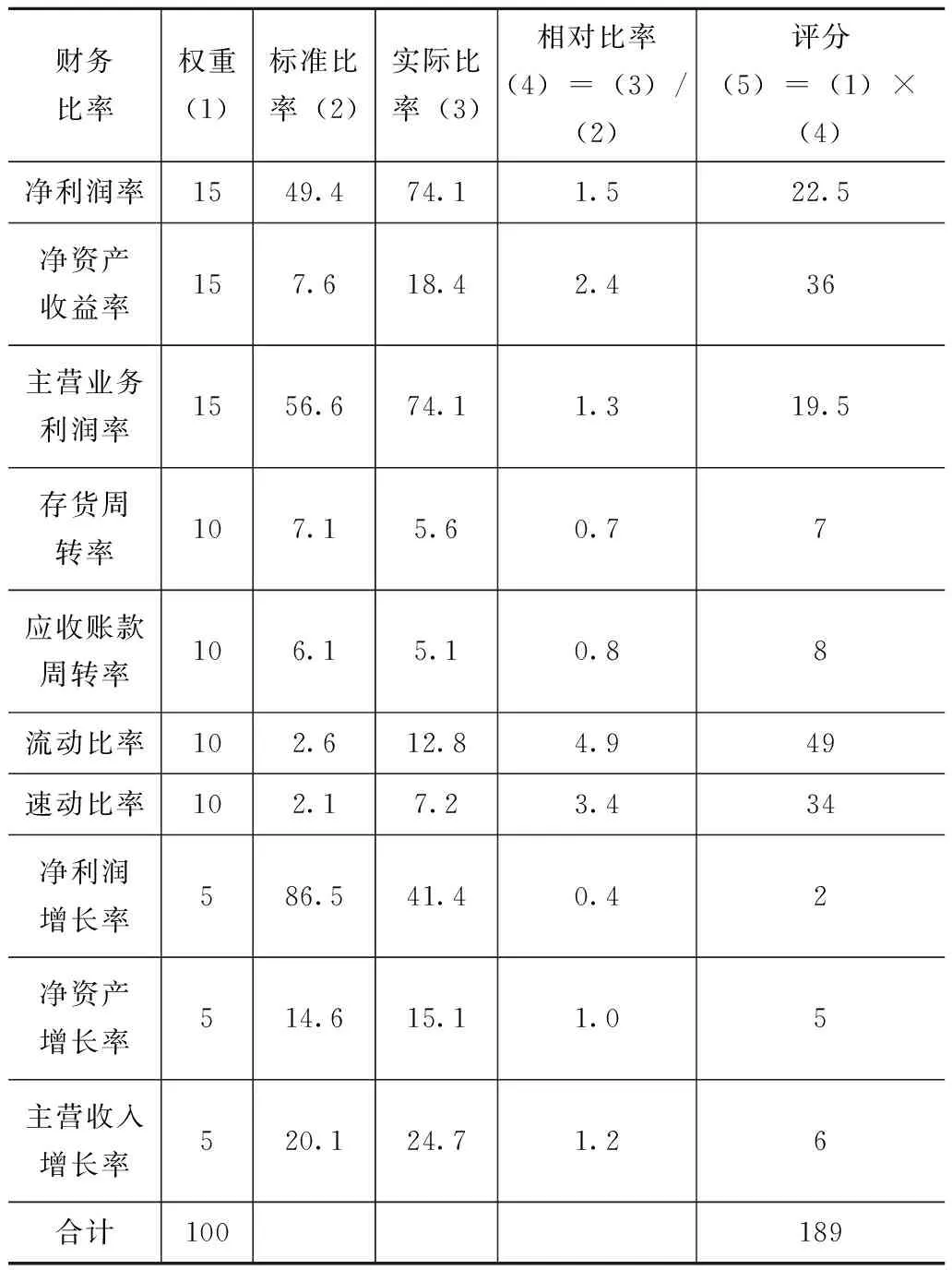

本文采用沃尔评分法对通化东宝的盈利能力、偿债能力和发展能力等三个方面进行分析,即对企业财务状况和经营成果进行直观、形象的综合分析与评价,评分结果小于100分,说明企业财务状况较差,应采取措施改善;评分结果接近或者等于100分,企业财务状况良好,达到预期财务目标;如果评分结果大于100分,说明企业财务状况最佳,盈利水平高。下面选取了通化东宝截至2018年3月31日的部分财务数据,如表1所示。根据表1的数据,对其财务状况进行评分,如表2所示,进而来分析通化东宝的财务状况。

表1 截至2018年3月31日通化东宝的部分财务数据 单位:%

数据来源:新浪财经。

表2 通化东宝财务状况评分(沃尔评分法) 单位:%

根据表1和表2的沃尔评分法结果可知,通化东宝评分为189分,超过标准值100分,表明企业的财务状况乐观。具体表现为盈利能力高,超过行业均值。这得益于通化东宝在差异化和成本领先战略上的成功;从偿债能力表现上看,企业的周转率与行业均值基本持平,短期偿债能力远超行业均值,由此可知,企业的偿债能力较大,变现能力强,出现财务风险的概率小;从发展能力上看,由于国内整体医药行业发展势头较好,加之通化东宝自身盈利能力强,其发展能力总体表现较好。总之,从历史财务数据来看,通化东宝的财务状况和经营成果较理想,加之我国人口老龄化问题愈加严重,通化东宝具有极高的发展潜力。

3 通化东宝的股票估值

股票价格围绕着股票的内在价值波动,发现被低估的股票在低于其内在价值时买入股票。而当股票价格回到内在价值甚至高于内在价值时予以卖出,进而获取利润。当我们研究上市公司时,经常听到“估值”这个词,它实际上是如何判断一个企业的内在价值与当前股价进行对比,得出股价是否偏离价值的判断,然后指导投资。股票估值方法分为绝对估值法和相对估值法,本文主要采用市盈率法、市净率法和经营资产自由现金流贴现模型法。

3.1 市盈率(PE)相对估值法

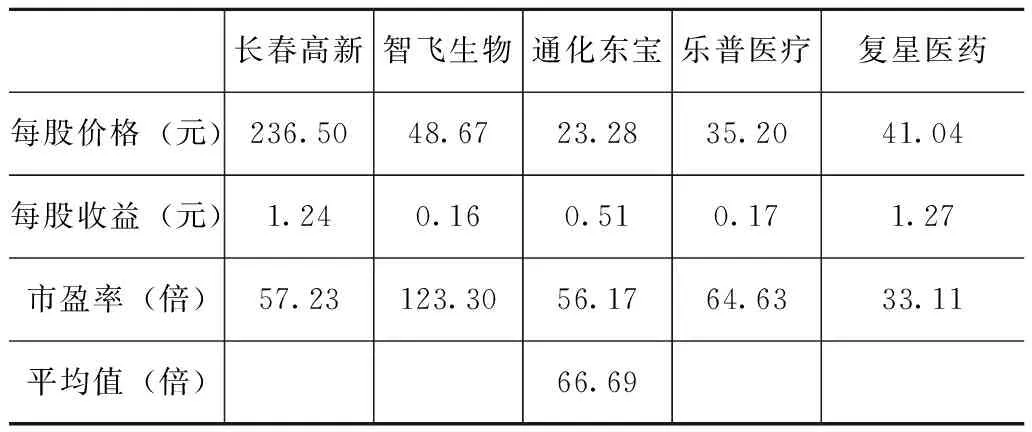

市盈率(PE)=每股价格/每股收益(股票市值/净利润)。市盈率是进行股票投资的一个很重要的参考指标。股票的市盈率越低,相对于股票收益率的市场价值越低,表明投资回收期越短,投资风险就越小,投资价值越大。基于此,选取了与通化东宝市值相近的医药企业财务数据做分析,如表3所示。

表3 截至2018年3月31日相关医药企业的部分财务数据

数据来源:新浪财经。

如表3所示,通化东宝的每股价格为23.28元,相比较于其他四家企业最低;市盈率为56.17倍,同样也是较低的,说明通化东宝的股价和市盈率处于较理想状态。故笔者认为在随着消费升级和宏观经济向好的情况下,通化东宝会不断改善经营情况,相应地其股票价格也将上涨,具体的通化东宝股票未来估值为市盈率均值与每股收益之积:66.69×0.51≈34.01(元),相比于此时的每股23.28元,具有较高的投资价值。

3.2 市净率(PB)相对估值法

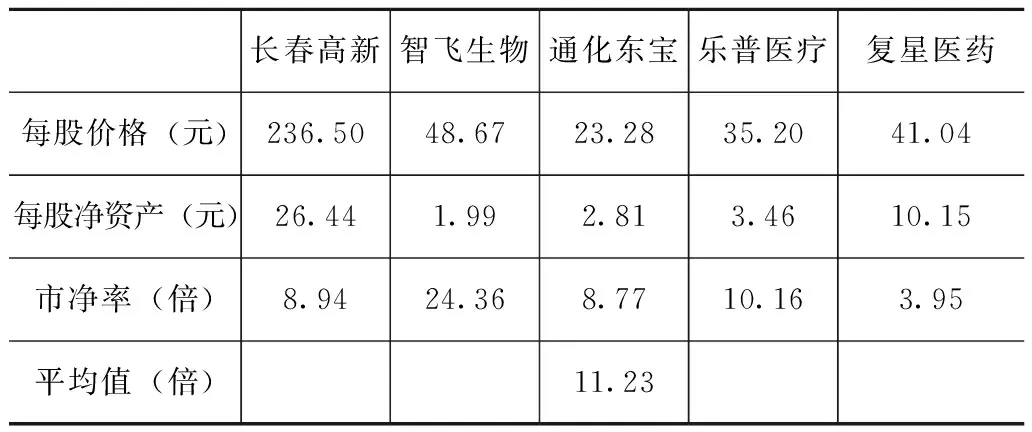

市净率(PB)=每股价格/每股净资产(股票市值/净资产)。市净率法反映了股票的市场价值和财务报表中净资产账面价值之比,可用于投资分析。市净率低的股票具有较高的投资价值,相反,则投资价值较低。基于此选取了相关医药企业的部分财务数据做分析,如表4所示。

表4 截至2018年3月31日相关医药企业的部分财务数据

数据来源:新浪财经。

如表4所示,通化东宝的每股净资产为2.81元,与其他企业相比较低,创造价值的能力较适中。但通化东宝的市净率为8.77倍,小于其他企业,其风险系数越低一些。假如在熊市中,市净率较低的通化东宝,将成为投资者较为青睐的选股指标之一,因为市净率能够反映股票价格的安全边际。市净率低意味着投资风险小,万一企业倒闭,清偿的时候可以收回更多成本。基于此,计算出通化东宝未来股票估值为11.23×2.81≈31.57(元),相比于此时的每股23.28元,具有较高的投资价值。

3.3 绝对估值法:经营资产自由现金流贴现模型

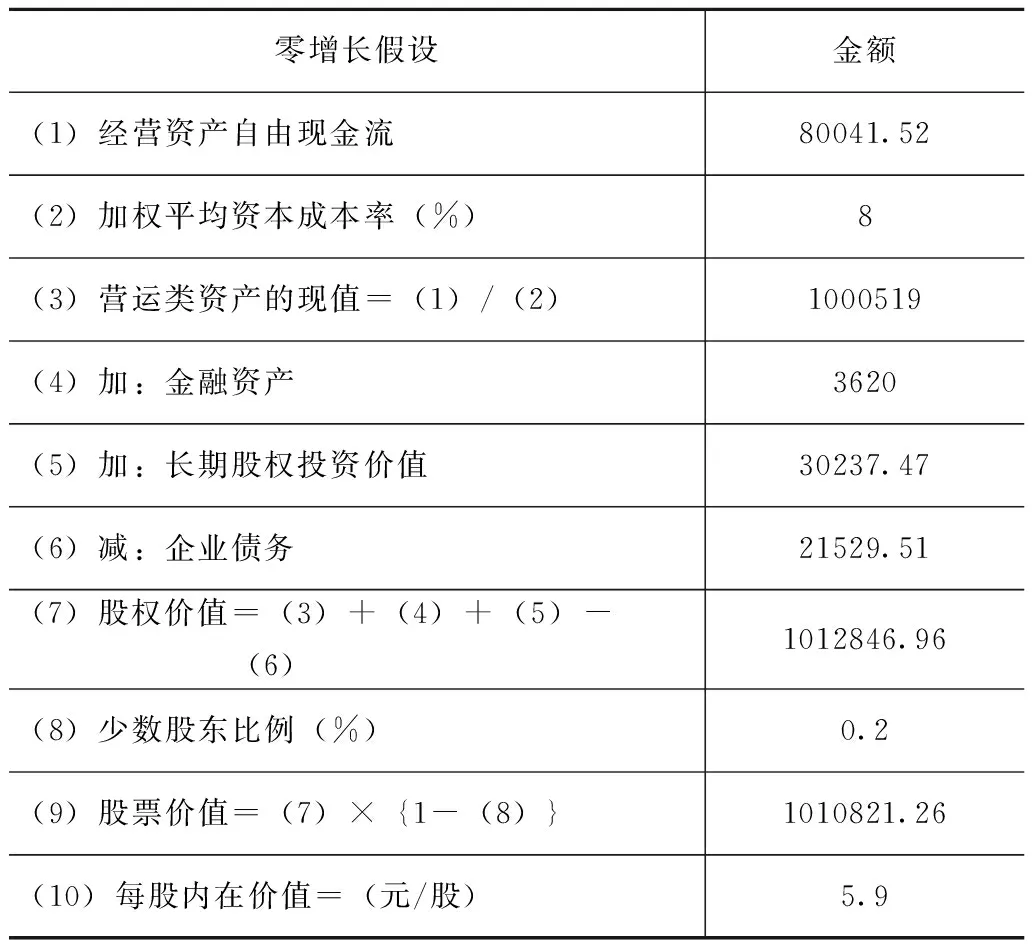

经营资产自由现金流贴现模型的理论基础为现值原理,任何资产的价值等于其预期未来现金流的现值之和,对于公司而言就是自由现金流。一般用的比较多的有零增长模型和不变增长模型。本文采用的是零增长模型,该模型使用与一家成熟稳定、没有增长的公司,其年度自由现金流也保持在稳定水平,类似于永续年金。运用经营资产自由现金流贴现模型进行估值的具体步骤为:

(1)企业经营资产自由现金流=经营活动现金流量净额-固定资产折旧-无形资产和长期待摊费用摊销-处置长期资产的损失;(2)经营资产自由现金流现值=经营资产自由现金流/加权平均资本成本率(采用零增长模型进行自由现金流的现值计算);(3)企业价值=金融资产价值+长期股权投资价值+经营资产价值;(4)股权价值=企业价值-企业债务;(5)少数股东权益比例=少数股东权益/股东权益合计;(6)股票价值=股权价值×(1-少数股东权益比例);(7)企业每股价值=上市企业股票价值/发行股份总数。

基于此,选取并计算出通化东宝截至2018年3月31日的相关财务数据,此时的股价为23.28元/每股,具体见表5、表6的财务数据及计算每股内在价值的结果如表7所示。

表5 通化东宝的相关财务数据 单位:万元

数据来源:新浪财经。

表6 通化东宝的相关财务数据 单位:万元

数据来源:新浪财经。

表7 通化东宝的每股内在价值 单位:万元

根据表7计算结果,通化东宝的每股内在价值为5.9元每股,而此时的股价为23.28元/股,表明通化东宝被高估的幅度足够大,不具有安全边际,投资价值较低,因此依照计算结果发出了明确的卖出信号。但需要谨记,股票估值是一门艺术,不是科学。上述经营资产自由现金流贴现模型计算方法考虑因素并非面面俱到,并且在估值计算过程中,我们计算到小数点后两位,貌似精确,但与真实情况有些许差距,股票估值结果仅能作为我们投资决策的参考依据。

4 结 论

随着人口老龄化问题加剧和国家对新药审批的加速和绿色通道,将成为医药行业新的增长驱动力,具有较高的投资价值。正文对通化东宝在宏观环境和财务分析的基础上进行,经过市盈率、市净率相对估值法和经营资产自由现金流贴现模型法这三种方法对通化东宝A股股票的价值进行评估,最终得出通化东宝股票的每股价值区间范围在5.90元至34.01元之间,若通化东宝股价在二级市场低于这个估值区间,建议投资者积极关注;反之,高于这个估值区间则建议投资者采取保守投资态度。因此,在此区间建议投资采用高抛低吸的操作策略,积极关注通化东宝股票价格在二级市场的走势,以把握适合机会参与投资。

猜你喜欢

课堂内外(高中版)(2019年6期)2019-07-23

表面技术(2019年2期)2019-02-26

经济技术协作信息(2018年28期)2018-11-22

消费导刊(2018年8期)2018-05-25

证券市场红周刊(2018年21期)2018-05-14

财经界(学术版)(2015年19期)2015-12-23

城市道桥与防洪(2014年6期)2014-02-27

莫愁·时代人物(2012年4期)2012-09-22