第三方支付对商业银行综合绩效影响研究

——基于全局主成分分析

2019-12-17 09:57

新营销 2019年12期

(云南财经大学 云南 昆明 650000)

一、引言

20世纪以来,随着互联网和移动通信技术的高速发展,网上购物、网络支付、电子商务等已渗透到我们生活各个角落,而服务于电子商务的第三方支付自诞生起就受到市场热捧,且从2011年第三方支付“牌照年”开始呈井喷式发展,不仅诞生了支付宝、财付通、京东支付等第三方支付机构,多家商业银行也在发展网络支付业务。

如今羽翼渐丰的第三方支付机构,在网络支付市场与商业银行展开激烈竞争,因其技术优势和业务创新能力对商业银行存贷款业务、传统中间业务、基础支付、客户资源等产生冲击,商业银行经营压力倍增。商业银行经营好坏关系着金融市场的稳定与繁荣,也会影响宏观经济,而第三方支付的飞速发展不断给商业银行带来冲击和考验。此时有必要探究第三方支付发展对商业银行有怎样的影响,商业银行在面对外部冲击时应采取什么措施和方案,来增强核心竞争力、改善自身经营状况和提升企业综合绩效。

二、研究设计

本文实证分为主成分分析和面板回归两部分。

(一)样本选择和数据来源

本文选取2011年12月31日前在沪深证券交易所A股上市的16家商业银行和第三方支付2011—2019年数据作为研究样本,数据筛选处理后得到144个观测值,其中银行财务报表数据来源于国泰安和银行财务年报,第三方支付数据取自艾瑞和易观研究报告,GDP和M2增长率数据来源于统计年鉴。本文运用SPSS和Stata等软件进行数据处理和实证。

(二)变量选取

(1)被解释变量:本文研究第三方支付对商业银行综合绩效的影响,综合绩效CP为被解释变量,拟构建评价指标体系运用时序全局主成分分析计算综合绩效。

(2)解释变量:借鉴已有研究选取第三方支付综合交易规模自然对数TTP作为解释变量,来量化第三方支付发展程度,对数化处理可减少异方差和压缩变量尺度。

(3)控制变量:为减小研究误差,考虑影响商业银行综合绩效的其他因素,从宏观角度选取实际GDP增长率、广义货币M2增长率,微观方面选取银行资产规模对数BS,共三个变量作为控制变量。

(三)研究假设

根据外部效应理论和以往研究结论,提出本文相关假设。

假设1:上市商业银行综合绩效与第三方支付规模存在负相关关系。即第三方支付发展规模越大,对商业银行冲击越大综合绩效越低。

假设2:上市商业银行综合绩效与银行资产规模存在负相关关系。即商业银行总资产规模越大,其综合绩效越低。

(四)模型构建

本文研究整体情况,允许个体差异存在,因此建立变截距面板模型,如下

CPit=αit+β1TTPt+β2BSit+β3GDPt+β4M2t+εit

其中,CPit为第i家商业银行第t年综合绩效,TTPt表示第t年第三方支付综合交易规模对数值,BSit为第i家商业银行第t年总资产规模对数值,GDPt为第t年实际GDP增长率,M2t表示第t年广义货币M2增长率。

三、实证结果分析

(一)主成分分析

本文运用时序全局主成分分析计算商业银行各年综合绩效。先对逆向指标正向化处理,再对18个指标进行标准化变换,最后运用SPSS软件进行主成分分析。软件运行结果分析如下。

(1)相关系数矩阵显示变量之间相关系数均>0.3,说明各变量之间具有线性相关性。检验变量之间偏相关性的KMO检验值为0.658>0.6,Bartlett检验值为2 556.167,对应P值为0.000,说明样本适合主成分分析。

(2)提取主成分。选取特征根>1的前5个主成分,累计方差贡献率达到76.299%,能够涵盖大部分原始信息,可用来代替原有18个指标进行降维。

(3)构建主成分表达式。根据因子载荷数值将5个主成分命名为盈利能力、偿债能力、营运能力、发展能力、风险管理能力因子。由成分系数矩阵构建主成分表达式(仅列出第一个主成分)

F1=-0.100X1-0.019X2-0.056X3-0.079X4+0.009X5+0.0131X6+0.011X7+0.0001X8-0.049X9+0.125X10+0.221X11+0.217X12+0.295X13+0.252X14+0.251X15+0.040X16+0.101X17+0.001X18

(4)综合绩效评分。以各主成分方差贡献率与累计贡献率比值作为权重进行加权求和,评分表达式如下

CP=(38.073F1+15.359F2+8.637F3+7.778F4+6.452F5)/76.299

由该表达式计算各商业银行每年的绩效评分作为被解释变量数据。

(二)面板回归分析

(1)单位根检验。为防止模型出现伪回归,先对各变量进行单位根检验,本文采用IPS、LM、LLC检验方法,结果显示各变量原序列统计检验P值均小于0.05,通过了5%的显著性水平检验,各变量均为零阶单整I(0)且为同阶单整。

(2)协整检验。由于是同阶单整,因此可对变量进行面板协整检验,Pedroni和Westerlund检验结果中P值均为0.000,小于0.05,表明模型变量之间存在长期均衡的协整关系。

(3)面板模型判断。在回归分析前需要选择面板模型,首先进行F检验,结果中P值为0.0142,小于0.05,选择固定效应模型更好;其次进行LM检验,结果显示P值为0.0132,小于0.05,选择随机效应模型更优;最后前文结果无法判断何种模型更适合,需再进行Hausman检验,结果显示P值为0.5084,大于0.05,应接受原假设选择随机效应模型。

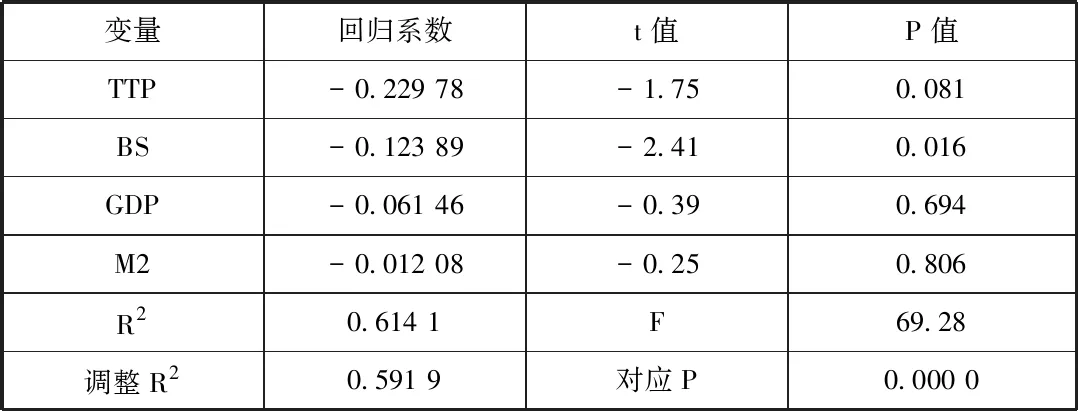

(4)面板回归结果分析。建立随机效应面板模型,回归结果见表1。

表1 随机效应模型回归结果

由上表结果分析可得:回归模型的可决系数R2和调整R2分别为0.614 1和0.591 9,拟合效果一般,表明模型解释变量能够一定程度地解释被解释变量,而模型显著性F检验的P值为0.000 0,小于0.05,说明模型是显著的。

由回归结果中各变量t检验和系数结果可知,第三方支付交易规模自然对数(TTP)系数为-0.229 78,对应的P值为0.081,小于0.1,表明在10%显著水平下第三方支付交易规模自然对数TTP与上市商业银行综合绩效CP存在显著的负相关关系,第三方支付综合交易规模每增长1%,上市商业银行综合绩效就降低0.002 297 8,即表明第三方支付市场的扩大和交易规模增长会使上市商业银行的综合绩效降低产生负面影响。我国上市商业银行资产规模BS的系数为-0.123 89,P值为0.016,小于0.05,表明上市商业银行资产规模BS与综合绩效在5%的置信水平存在显著的负相关关系,说明我国上市商业银行资产规模越大综合绩效越低。两个宏观控制变量回归检验结果显示,实际GDP增长率和广义货币M2增长率的系数均为负,t检验的P值均大于0.1,表明上市商业银行在经营中会受到宏观经济的外部冲击但并不显著。

由分析结论验证本文假设,由第三方支付综合交易规模TTP的系数值及符号和t检验显著性结果,可验证假设1:上市商业银行综合绩效与第三方支付规模存在负相关关系。由上市商业银行资产规模BS的回归检验结果,可验证假设2:上市商业银行综合绩效与银行资产规模存在负相关关系。

四、研究结论与建议

本文从实证角度出发,对我国上市商业银行综合绩效同第三方支付综合交易规模之间的关系进行了研究,最终得出第三方支付的发展对我国上市商业银行的综合绩效有影响,且是负面的。从而印证了本文提出的假设,即第三方支付的产生、发展与壮大,给商业银行主要业务领域包括存贷款业务、中间业务等带来诸多挑战和冲击,同时也会分流银行现有客户和潜在客户、瓜分其市场,甚至先于商业银行紧抓新生市场和机会,在诸多方面与商业银行同台竞争,影响商业银行的经营和发展环境导致其综合经营绩效下降。

在第三方支付市场蓬勃发展前景光明的背景下,商业银行经营环境越来越严峻,综合绩效作为商业银行经营状况的晴雨表,在第三方支付的冲击下出现下滑,此时商业银行应当积极转型加大创新,充分应对挑战,改善经营状况提高其经营绩效,本文建议从四方面着手改善:(1)正确、理性认识商业银行同第三方支付企业和市场之间的关系,不仅要竞争更要合作,发挥各自优势通力合作实现互利共赢;(2)积极开展和探索新型中间业务,拓宽业务渠道,加快和完善互联网支付体系,开拓移动支付市场和完善手机银行功能,结合市场需求为客户提供更精准的服务;(3)以客户为中心,注重市场动向,围绕客户进行产品升级和业务创新,始终以客户满意为目标,提高服务意识,保留客户资源并进一步扩展;(4)建立更为严密的风险防范体系,提高风险意识,加强内部管理控制,不断提升风险控制和化解能力,降低系统性风险发生的概率。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

今日农业(2021年8期)2021-11-28

机械工业标准化与质量(2021年10期)2021-11-19

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

汽车零部件(2017年2期)2017-04-07

BOSS臻品(2014年5期)2014-06-09

中国卫生质量管理(2014年4期)2014-02-28