美国减税政策实施后初效分析与评述

2019-12-13 08:27林珏

经济 2019年11期

林珏

2017年1月特朗普就任总统,其后出台税改政策并推动11月和12月国会两院通过大规模减税法案。特朗普税改的目的可归纳为两点:其一,促进就业和经济增长。通过削减企业所得税和个人所得税,增加企业利润和个人收入,扩大企业投资和个人消费,扩大就业岗位,刺激经济增长;其二,重振美国制造业。通过减税,吸引美国海外跨国公司资金回流和外国资金的流入,助推“重振制造业”战略。税改实施两年多来,各项指标可以说喜忧参半。

减税政策的整体影响

对企业而言,《2017年减税和就业法案》(The 2017 Tax Cuts and Jobs Act)对公司业务收入造成影响的条款主要有三个。

外国收入累计一次性视同遣返税(One-time Deemed Repatriation Tax on Accumulated Foreign Earnings)。根据新法案,美国跨国公司无论是否将国外累积的收入遣返回美国,均视为已经遣返,税率为现金及现金等价物收益的15.5%,为非流动资产收益的8.0%,母公司可以选择在八年内分期缴纳该税。在国民收入和产品账户中视同遣返税,被归类为企业向政府资本转移。

公司税率降低(Decrease in Corporate Tax Rates)。从2018年第一季度开始,税法将国内名义企业税率从35%改为21%,这将减少企业缴纳的税款,但不会影响国民收入总额(GDI),因为税前利润包括在GDI中。

美国跨国公司税收(Taxation of U.S. Multinational Companies)。对于美国跨国公司来说,新税法将税收制度从全球体系转移到本土体系。在全球体系下,公司在海外的所有利润均按美国法定企业税率征税,这些税收被推迟到利润被遣返带回美国;在国民收入和产品账户中,汇回的利润被归类为来自世界其他地区的股息。而在新修改的本土税收制度下,公司不再对遣返的美国资金征税,但它们可能需要缴纳新的税:一是全球无形低税所得税(GILTI),这是对外国子公司超额收入征收的最低税,对超过有形企业资产收益率的部分征收10%的税;二是基础侵蚀反滥用税(BEAT),适用于向关联方支付过多利息或服务款项的公司的替代最低税。

上述三项条款显示出,新税法有助于降低企业税收,增加企业利润,促使美国海外公司的利润返回美国,并且有助于吸引外商直接投资美国。

企业相关税下降

税率降低后,首先带来的是美国企业所得税总额的减少。2017年和2018年美国企业所得税均比前一年减少,其中2017年减少额为582亿美元,2018年减少额996亿美元,变化率分别为-15.4%和-31.2%。2019年第一季度企业所得税又比2018年第四季度减少31亿美元,即降低1.4%。

美国的减税政策使得企业所得税下降,相应企业利润应该有所增加。但是,按存货计价调整的公司利润计算,2017年有所减少,2018年减少额进一步扩大。2017年和2018年,美国公司利润总额分别比上年减少324亿美元和722亿美元。其中,国内产业公司利润总额分别比上年下降4.4%和7.3%;来自世界其他地区的公司利润总额则分别增长10.2%和10.5%。换言之,公司利润总额的减少来自国内产业利润的减少,包括金融行业和非金融行业公司,利润均在减少,但海外公司利润在增加。2019年第一季度公司利润比前一季度(2018年第四季度)下降1.5%,其中国内公司利润下降2.5%。

如果加入资本消耗调整因素,按存货计价和资本消耗调整计算公司利润,2018年公司利润总额为20746亿美元,比前一年增加687亿美元。其中国内产业和世界其他地区公司利润均比前一年有所增加。进一步观察各季度情况,2018年第四季度和2019年第一季度連续出现环比下降,分别为-0.9%和-3.8%。

个人可支配收入增长

2018年美国个人收入总额17.8万亿美元,比前一年增长5.6%,其中职工薪酬、业主收入总额分别增长5.0%和4.7%。扣除税款和社会保险款后,个人可支配收入总额15.7万亿美元,比上年增长5.6%。扣除物价上涨因素,按2012年美元价格计算,该年实际个人可支配收入14.6万亿美元,比上年增长4.0%。从2016年到2018年,美国个人可支配收入总额在增长。

2017-2018 年美国私人产业各行业增加值、在实际 GDP 中的比重及实际增长率注释:(1) 数据按年率季度性调整。(2)“实际增长率”指实际增加值与前一年相比的变化率。数据来源:Bureau of Economic Analysis(美国经济分析局)

2018年个人可支配收入中,个人支出总额14.5万亿美元,比上年增长5.3%;个人储蓄总额1.2万亿美元,比上年增长17.4%,超过个人支出增长,个人储蓄在个人可支配收入中的比重从上年7.0%上升到7.7%,增加0.7个百分点;相应地,个人支出总量比重从93.0%下降到92.3%,降低0.7个百分点。

不过,2019年上半年,个人可支配收入同比继续增长,前两个季度同比增长分别为8.5%和8.1%,个人储蓄占比则下降,分别为4.4%和2.5%。个人储蓄比重的下降,表明个人支出比重在上升。

制造业领域外商直接投资增加

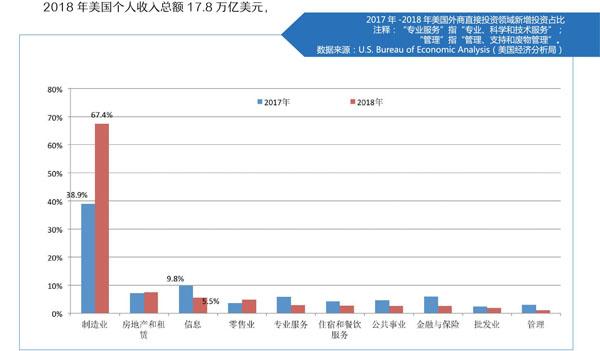

2016年-2017年,美国连续两年外商直接投资(FDI)额在减少,分别减少598亿美元和1070亿美元。2018年税改法实施后,美国FDI增多。2018年通过收购(2873亿美元)、建立(53亿美元)、扩大业务(38亿美元)方式进入的FDI达到2964亿美元,比前一年增加236亿美元,增长了8.7%。

收购成为美国外商直接投资的主要方式。2018年收购新增额比前一年增长9.9%,收购新增额在全部FDI新增额中占比高达96.9%;直接投资建立企业的新增额和扩大直接投资新增额均比前一年有所减少,变化率分别为-11.8%和-28.2%。

从FDI的投资领域看,2018年制造业FDI新增投资额在全部FDI新增额中占比高达67.4%,比前一年占比提高28.4个百分点。与2017年相比,2018年除了制造业外,零售业FDI比重有所提高、房地产和租赁业微有提高,但大部分服务行业FDI比重都有所下降。

从制造业各部门看,2018年FDI投资额最多、比重上升幅度最大的部门是化工业,其FDI比重从前一年的8.9%一跃而上,达到48.0%;其次是塑料和橡胶行业,比重从1.0%猛增到10.6%;还有非金属矿产品从0.02%增加到1.2%。与此同时,有些部門的FDI比重均有所下降,比如运输设备部门、计算机和电子部门等。

对外直接投资存量减少

2018年美国对外直接投资存量5.95万亿美元,比前一年减少623亿美元。

2015年,美国在北美对加拿大直接投资存量一度减少,但其后持续增加,2018年比前一年增加107亿美元。对欧洲的直接投资存量2014年以来也在增加,2018年比前一年增加570亿美元。对中东地区的直接投资存量2014年-2016年持续减少,2017年开始增加,2018年增加31亿美元。对拉美、其他西半球地区以及对亚太地区的直接投资存量2014年-2016年持续增长,2017年后出现下降,对这两个地区的直接投资存量2018年分别减少758亿美元和549亿美元。对非洲地区的直接投资存量2014年-2017年持续下降,2018年进一步减少25亿美元。

总体上,2018年,美国对外直接投资存量出现下降。

制造业增值规模有所扩大

2018年,美国制造业增加值2.33万亿美元,实际增加值比上年增长4.5%,这一增长率只低于信息业、专业和商业服务业的增长幅度,高于许多其他行业。

在各行业中,金融、保险、房地产、租赁行业增加值在GDP中比重最大,占到五分之一以上,2018年比重比前一年下降0.1个百分点;专业和商业服务业增加值比重排名第二,2018年比重提高0.1个百分点。制造业排名第三,2018年增加值在GDP中占比11.4%,比上年上升0.2个百分点。

税改后制造业增加值从2018年第二季度开始增幅总趋势在不断提高,其中耐用消费品增幅由高到低,非耐用消费品则从低到高。

失业率降低且人均实际GDP上升

2009年金融危机后,美国年均失业率曾一度达到2010年9.6%的最高点,其后随政府各项措施的实施不断下降,2015年降到2008年危机前的水平之下,为5.3%;2017年进一步下降至4.4%,2018年又降至3.9%。人均实际GDP从2009年的5万美元以下,经过三年的时间,2012年达到5.16万美元,超过危机前;2017年达到5.55万美元,2018年进而增至5.67万美元。

2018年12月和2019年1月,失业率一度上升,但其后总趋势下降。至今,失业率下降0.2个百分点。

由此可见,美国税改后,国内企业所得税总体出现下降;公司利润变化状况根据不同方法计算情况有所不同,但无论采用什么方式,2018年第四季度和2019年第一季度公司利润连续下降,但国外公司利润则有所增加。

个人可支配收入增长,其中个人储蓄比重提高后出现下降;国内制造业领域外商直接投资增加,对外直接投资存量减少;制造业增值规模有所扩大,各产业除了农林牧渔业外实际增加值均有增长;人均实际GDP进一步上升,失业率继续降低。

虽然税改政策不可避免地受到其他政策的影响,比如为振兴制造业进行的贸易保护政策,美国与中国等贸易伙伴的贸易摩擦和贸易战,但新收税政策在企业所得税下降、一段时间公司利润增加、制造业增加值提高、美国外商直接投资增加等方面起到了一定的刺激作用。不过,截至目前,减税措施在促进企业投资、增加出口、吸引海外企业回归等方面的效果尚未充分显示。

猜你喜欢

四川化工(2022年3期)2023-01-16

中国经济周刊(2022年8期)2022-05-07

房地产导刊(2020年5期)2020-06-24

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国公路(2017年5期)2017-06-01

东西南北(2015年9期)2015-09-10

中国卫生(2014年7期)2014-11-10

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27