企业集团构建业财融合的全面预算管理体系的路径探析

2019-12-06 06:26易小红

商情 2019年47期

易小红

【摘要】本文从业财融合的角度出发,探讨企业集团如何构建全面预算管理体系。首先,探讨如何在业务部门的充分参与下,构建预算管理的六大子体系;然后,分析六大子体系的构建步骤,以及如何进行机整合,从而形成一个完整的预算管理体系。期望通过该体系的构建,提高企业集团全面预算管理的效率和效果。

【关键词】业财融合;全面预算;管理体系

一、引言

全面预算管理是一项全员参与、涵盖企业各类生产要素、贯穿企业经营全过程的系统工程,是企业实现资源合理配置的有效手段,实现短期经营目标和长期战略目标的重要工具,有助于企业管理水平和经济效益的提高,在企业生产经营管理中具有非常重要的作用。

全面预算管理,作为一项重要的管理工具,已在世界500强等先进企业中得到广泛应用。目前,我国很多企业也已经在实施预算管理,但大部分企业仍停留在财务预算阶段,存在预算和业务脱节,不能真正指导生产经营活动的问题,使预算管理的效果大打折扣,未实现真正的全面预算管理。2017年9月29日财政部发布了《管理会计应用指引第200号——预算管理》,明确了企业进行预算管理,应遵循“融合性原则”,即“预算管理应以业务为先导、以财务为协同,将预算管理嵌入企业经营管理活动的各个领域、层次、环节”,为我国企业实施全面预算管理提供了路径指导。下面,本文将从笔者自身在企业集团预算管理工作实践出发,探讨如何将业务融入预算管理,构建业财融合的全面预算管理体系。

二、构建的方法及步骤

构建业财融合的全面预算管理体系,可从构建以下六个子体系入手,然后将这六个子体系进行有机整合,形成一个完整的预算管理体系。

(一)构建预算管理的六个子体系

1.构建业财融合的预算管理组织体系

全面预算组织体系除董事会外,还应包括预算管理委员会、预算管理办公室和预算执行主体(各职能部门和下属企业)。组织体系建设的重点是明确预算管理责任主体及其管理责任。从业财融合的角度,组织体系建设的重点在于:一是理清各预算项目的管理部门,对各预算项目建立控制责任制,定岗、定人、定责,形成制度规范,使所有预算项目均“有人来管”没有遗漏,所有部门都全面参与没有例外,从而打破预算管理部门仅为财务部门,预算范围仅限于财务预算的僵局;二是真正落实部门管理责任,将制度转化为真正的管理活动,可借助信息系统,设置相关人员职责权限,将预算编制、审批、监控责任予以固化,并在此基础上建立考核激励机制,真正实现预算的全员、全过程参与。

在实践中,很可能存在部门职责划分不清的情况,未划分清楚的预算项目,则自然落在财务部门头上,如此,则难以实现真正的业财融合。针对这种情况,首先需要解决部门职责划分不清的问题,这是实施全面预算管理的前提;若因公司内部管理原因确实无法在短时间内解决,可以采取分步走的策略,即先将部分预算项目分配给相关部门,确定这些部门的预算管理职责,先建立起部门参与的框架结构并运行,运行过程中再不断完善,陆续加入其它的预算项目和部门,直到实现预算项目和部门的全覆盖。

2.构建业财融合的全面预算报表体系

企业集团一般都涉及多个公司层级和多个业务板块,预算报表体系,一方面要满足多层级的企业合并要求,另一方面,还要能充分考虑各业务板块的个性化特征,这就加大了预算报表体系设置的难度。经过反复实践,本文提出,从业务板块和公司这两个维度来设置预算报表体系。

一是业务板块维度。根据企业集团涉及的业务类型,设置多个业务板块,针对每个版块的业务特性,设置该板块的业务预算表样。每个板块的业务预算表样要都要充分反映其业务活动,与其他板块具有显著差异。如房地产板块的业务预算表样,需要重点反映地产项目销售计划、收入、回款、成本、利润等预算情况;而金融服务板块,则需要重点反映各类债券和股权投资的收益、资金成本及减值损失等预算情况。集团下属企业按主业进行归类,将其划分至一个或多个业务板块。板块预算表可以按公司级次进行层层汇总,至集团合并层面,就可以形成该预算板块的汇总预算。

二是公司维度。公司维度的预算表样为企业通用预算表样,包括财务预算、投资预算、筹资预算等,具体数据主要通过业务板块维度的业务预算表进行取数,一方面避免重复填报,提高预算编制效率,另一方面,使财务数据有依可循,实现业务数据对财务数据的支撑。

业务板块维度与公司维度相结合的预算报表体系,横向涵盖集团所有经营业务,纵向涵盖集团内所有层级的预算编制主体,能科学合理地反映与财务预算相关的具体业务预算情况,进而充分体现业务与财务的融合。

3.构建业财融合的预算编制、审批流程

设置业务部门全面参与的预算编制、审批流程,是实现业财融合的重要途径。根据管理实践,本文总结了预算编制和审批的“四步法”:第一步,以末级企业为预算编制主体,根据各业务部门的预算管理责任,将预算表分配至各部门进行填制;第二步,业务部门内部进行预算审核,审核完成后提交至上级归口业务部门进行审核;第三步,由财务部门汇总各部门预算数据,形成公司业务预算,完成企业负责人审批等内部审批流程;第四步,由財务部门逐级汇总,编制集团合并预算报表。在逐级汇总的过程中,需要由上级企业的业务部门对下级企业的汇总业务数据进行审核,以保证业务预算归口管理的连贯性。

在实践中,应借助信息系统,对预算编制和审批流程进行固化,以保证各业务部门全面参与到预算的编制和审批中来。

4.构建业财融合的预算监控、分析体系

构建业财融合的预算监控、分析体系,可以从以下两方面入手:一是从业务部门出发,各业务部门直接参与到预算的监控和分析中来。根据预算管理的职责权限,各部门对归口管理的预算项目执行情况进行监控,对预算执行偏差较大的项目,及时分析原因并采取纠偏措施。直接由业务部门对相关业务领域进行分析,与仅由财务部门进行分析相比,涉及的业务范围更广,更能发现问题,更能提出切实可行的改进措施,同时也大大降低了财务部门与业务部门之间的沟通成本,提高了分析效率和效果。二是从财务部门出发,牵头负责整体预算执行的监控和分析。因财务指标具有很强的综合性,是企业经营活动的结果展示,由财务部门对财务指标进行监控和分析,再结合业务部门对业务指标的监控和分析,深挖财务数据背后的业务原因,使整体预算执行分析更具深度和说服力。

5.构建业财融合的预算考核体系

构建业财融合的预算考核体系,可以从以下两方面入手:一是考核指标体系方面,由单纯的财务指标到财务指标和业务指标相结合。集团公司对下属企业的考核,除考核利润总额、净资产收益率等传统财务指标外,还可根据各下属企业的业务特点和经营短板,设置不同的业务指标,如对商贸类企业,设置应收账款周转率和存货周转率指标,对房地产企业,设置合同签约金额和回款率指标,对金融类企业,设置不良资产比率等指标。二是考核工作的组织和开展方面,可由一个部门牵头(如人力资源部门),根据预算管理职责权限,将各项考核指标分配至集团公司相关业务部门进行归口管理,从目标制定到考核计分办法制定,再到考核结果评定,均由相关业务部门负责,最后再由牵头部门进行复核汇总,形成最终的考核方案。财务和业务相结合的考核指标体系,以及业务部门全面参与的考核流程,更能激发集团内各级企业的业务部门积极参与企业经营管理的热情和内生动力。

6.构建业财融合的预算管理信息系统

构建预算管理信息系统,是实现业财融合的全面预算管理的重要手段。组织机构体系、预算报表体系、预算的编制和审批流程、预算的监控和分析、预算的考核等,都可以预算管理信息系统为载体进行固化,提高预算管理的效率和效果。从实践来看,预算信息系统的构建可按以下步骤开展:第一步,做好需求调研,选择合适的软件实施商,系统功能需要满足企业集团预算管理的需求;第二步,将企业组织构架、预算报表体系、预算编制和审批流程、预算监控手段、分析模板、考核指标体系等内容植入该信息系统,完成系统开发,在系统开发过程中進一步对上述工作进行梳理和优化;第三步,开展培训,使各级企业各部门的相关人员,按系统设置的职责权限,充分运用信息系统作为预算管理的工具,全面参与到预算管理中来。

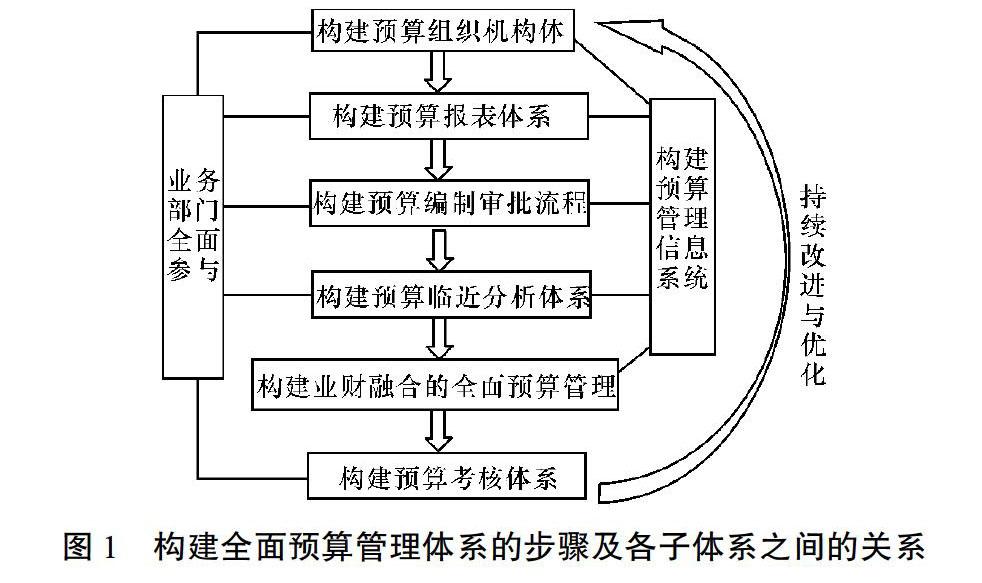

(二)六个子体系的构建步骤及整合

以上六个子体系,各有侧重,但又相辅相成不可分割。建设初期,需要进行统筹规划,分步实施;建设过程中,需要将六个子系统进行有机整合,使其相互促进、不断优化,从而形成一个完整体系。具体建设步骤如下:

第一步:构建业财融合的预算组织机构体系。明确各级组织机构预算管理职责,明确各业务部门的预算管理职责,是实现各级业务部门全面参与的保证,是构建其他子体系的前提。

第二步:构建业财融合的预算报表体系。在第一步完成部门职责分工的基础上,各业务部门直接参与预算报表的设置,最后整合形成一套全面反映业务、以业务支撑财务的全面预算报表体系。

第三步:构建业财融合的预算编制和审批流程。在职责分工和报表分配的基础上,以报表为载体,将各业务部门和相关人员的管理职责嵌入预算编制和审批流程,以相对固定的流程,实现各级业务部门的全面参与。

第四步:构建预算监控、分析体系。在完成预算编制和审批之后,在预算执行过程中,各业务部门全面参与监控和分析,实时控制预算执行偏差。

第五步:构建业财融合的预算考核体系。预算考核需要在明确的职责分工的基础上进行,是对整个预算管理过程所实现的结果的一种激励,也是落实预算管理责任的有效保障。同时,有效的预算考核,也可促进预算管理职责的进一步明确以及预算组织机构体系的进一步优化。

第六步(或与以上步骤并行):构建业财融合的预算管理信息系统。信息系统,是以上五大体系的载体。一方面,信息系统将以上五大体系融入其中,并进行有机整合,使其协同发挥作用;另一方面,在系统开发过程中,也将对以上五大体系进行全面的梳理和优化。

构建业财融合的全面预算管理体系的步骤及各子体系之间的关系如下图1所示:

三、结语

从实践来看,构建好以上六大体系并将其进行有机整合,让业财融合的思想渗透到预算管理的方方面面,是实现业财融合的全面预算管理的有效路径。当然,实施业财融合的全面预算管理,是一个长期、复杂的工程,也是一个不断优化完善的过程,需集团领导的高度重视以及全体员工的共同努力。只有这样,才能使全面预算管理真正在企业集团落地实施,提高全面预算管理的效率和效果。

参考文献:

[1]牛莉莹.企业集团加强全面预算管理的路径研究[J].会计之友,2018(15).

[2]郭永清.中国企业业财融合问题研究[J].会计之友,2017(15).

[3]崔建明.基于业财一体化的企业预算管理系统优化[J].财会月刊,2018(23).

猜你喜欢

消防界(2022年1期)2022-04-17

科学家(2021年24期)2021-04-25

科技研究·理论版(2021年22期)2021-04-18

演艺科技(2019年4期)2019-03-30

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商(2016年20期)2016-07-04

企业导报(2016年9期)2016-05-26