绩差公司为“保壳”各显神通27家带“帽”公司存退市风险

2019-11-30 14:40刘增禄

证券市场红周刊 2019年45期

刘增禄

臨近年底,A股市场“摘帽”、“保壳”之风再起,观察11月以来的市场表现,剔除刚刚上市的新股,在涨幅榜前20位的名单中,*ST九有、*ST中孚、*ST仁智等退市风险警示股赫然在列,绩差股俨然有东风再起之势。就目前最新的2019年年报业绩预告情况看,ST沪科、*ST毅昌等8家绩差公司预期年度净利润将实现扭亏,拥有了“摘星”或“摘帽”的预期。

为“保壳”,绩差公司各显神通

统计数据显示,沪深两市共有138只“带帽”股,分别为55只风险警示ST股和83只退市风险警示*ST股。其中,*ST毅达、*ST保千、*ST龙力、*ST德奥、*ST皇台、*ST凯迪6家公司已被实施暂停上市。在“带帽”股中,有46只风险警示股提前披露了年度业绩预期,ST沪科、ST冠幅、*ST毅昌等8家公司2019年业绩预期扭亏为盈,分析这些年度业绩预喜的绩差公司,可以发现它们的业绩预喜大多是通过非常规手段获得的。

以*ST毅昌为例,其自今年8月15日股价收出2.94元的阶段低点后,即开启了一轮震荡攀升之路,截至11月27日,已累计上涨了20.98%,而同期上证指数仅上涨了3.36%。观察该公司基本面可以看到,在去年巨额亏损8.14亿元后,公司今年前三个季度持续实现盈利,最新公布的年报业绩预告显示,年内预计将完成4000万元~6000万元的利润额。虽然对于自己年度业绩盈利的原因,归结于业务好转,产品毛利率提升,同时关停了部分亏损业务,不良资产处置后运营效率得到提升等,但若查看其历史数据则不难发现,今年的盈利离不开前两年的巨额计提减值。2017年,*ST毅昌不仅对乐融致新的应收账款计提了2.53亿元的坏账准备,还对另外一家客户环球智达科技(北京)有限公司计提了1.18亿元的坏账准备,最终导致全年亏损4.79亿元。2018年,公司继续对包括乐融致新在内的6个客户的应收账款100%计提坏账,共计提3.98亿元。同时,公司还将乐融致新的股权投资全额计提减值损失,致使全年出现了8.14亿元的亏损漏洞,也正是这两年的亏损换来了公司经营轻装上阵,为其今年的业绩实现盈利打下了基础。

表1 预计年报扭亏的绩差股

相较*ST毅昌,*ST宇顺的“保壳”工作做的更为明显。2017年开始,公司归母净利润持续亏损,如若今年仍不能扭亏,则意味着公司将面临暂停上市。为避免暂停上市,早在2018年下半年,公司便开始大力售卖资产,然而在经历过变卖房产、机器设备等措施后,宇顺电子持续亏损的局面却仍未得到扭转,显示模组的产业环境也未出现明显改善。不得已,宇顺电子开始向自己的主营业务“痛下杀手”。今年9月10日,宇顺电子与经纬辉开就标的资产转让事宜达成一致,将长沙显示100%股权以4435.64万元转让,而正是此举,使得公司全年预期实现500万元~3000万元的盈利。

虽然个别绩差公司通过各种手段成功使得今年的业绩出现扭亏预期,但对于大多数绩差公司来说,目前的消息面仍没有反映出有扭亏的迹象,很显然,被暂停上市风险依然严峻。

27家戴“帽”公司面临暂停上市风险

根据相关规定,上市公司连续3年亏损即会被暂停上市,如果之后6个月内仍继续亏损就要面临退市处理。在此规定下,*ST盐湖、*ST游久、*ST金山、*ST仰帆在2017年、2018年连续2年亏损的背景下,若2019年业绩继续亏损,则“保壳”之路前景不明。

其中,*ST盐湖的亏损最大。财报显示,公司今年以来前三个季度持续亏损,三季报亏损额已达到5.04亿元。10月31日,公司在三季报中提前对全年业绩进行了预测,表示2019年仍存在大额亏损的可能。翻看*ST盐湖的历史表现,其股价于2008年4月17日也曾一度达到过107.69元/股的高位,但自2009年盐湖股份提出“走出钾、抓住镁、发展锂、整合碱、优化氯”战略布局后,10年时间过去,盐湖股份不但没能重振“钾肥之王”的雄风,反而沦落到需要破产重整来偿还债务的境地。11月24日,为“保壳”而积极兜售资产的*ST盐湖遭遇重创,包括控股子公司盐湖镁业股权和应收债权、海纳化工股权和应收债权以及其化工分公司资产包在内的三场大型资产拍卖,虽引来超过4万人围观,但均无人报名竞拍,最终流拍。本次流拍之后,二次拍卖将于12月2日进行,起拍价由178亿元降至124.6亿元左右,降幅约30%。

9月28日,*ST游久发布公告称将变更北京国际信托有限公司会计核算方法,决定对所持北京信托的股权投资由财务投资转为战略投资,会计核算方法由按公允价值进行计量改为按权益法进行核算,如此变更会计核算方法有可能实现将投资收入计入年报,从而全年扭亏成功“保壳”。然而算盘打的虽精,可未想到上交所却向其下发了问询函,就其变更的合理性、变更是否符合《企业会计准则》以及对司业绩及退市风险警示的影响等方面提出问询。而对于交易所的问询,*ST游久则是一拖再拖,自问询函下发后已四次发布延期回复公告,直到11月8日才作出回应,称取消会计核算发方法变更。这意味着,*ST游久希望通过变更核算方法“保壳”的愿望已经基本落空了。

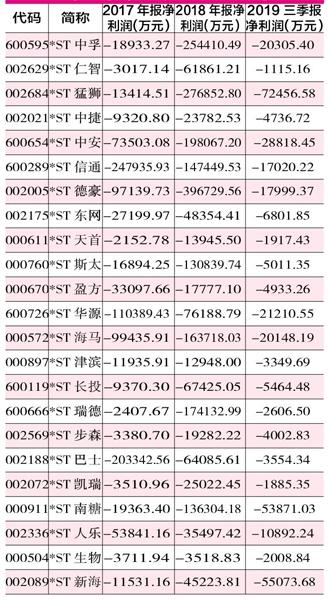

表2 2017年、2018年连续亏损,2019年也预告继续亏损的公司

除此之外,两市还有*ST新海、*ST南糖、*ST中安等23家已连续两个会计年度亏损的公司,虽然目前都在积极运作,但就这些公司2019年前三季度仍亏损的现状来看,如果今年第四季度不出现巨大意外之喜,要想实现全年盈利难度还是非常大的,而一旦2019年“保壳”失利,则暂停上市的命运很难避免。

*ST凯迪、保千、龙力退市风险高

相比上述可能面临暂停上市风险的公司,已经暂停上市的*ST皇台、*ST凯迪、*ST保千、*ST龙力则面临着巨大的退市可能性,目前,除了*ST皇台,其余3家公司均已公布了2019年继续亏损的业绩预告,若正式年报出炉证实了这个预期,且明年上半年公司仍不能实现盈利,则会迎来终止上市的判决。

在三季报中,*ST凯迪的净利润亏损额已经高达14.24亿元,而对其年报业绩预告,公司预期全年亏损额很有可能扩张至16亿元~18亿元。*ST凯迪主营业务为生物质发电,兼顾风电、水电等清洁能源。作为曾经喊出“万亿”目标的明星企业,在2018年5月爆发中票违约之后开始麻烦缠身,人事变动频繁、债务大量逾期、银行账户屡遭冻结。今年5月13日,因连续两个年度的财务会计报告被出具无法表示意见的审计报告,*ST凯迪被深交所决定股票暂停上市,虽然公司展开了一系列的自救措施,但见效甚微。

另外,*ST皇台目前虽然尚未给出2019年年报预亏的公告,但公司自2016年开始已经连续3年净利润以亏损收官,今年三季报也再度亏损了1394.73万元,四季度若不能改善前三个季度的亏损局面,则很快就会因业绩4年持续亏损而面临被终止上市的命运。

为进一步提高上市公司质量,近期证监会印发了《推动提高上市公司质量行动计划》,预期相关绩差公司退市步伐将明显加速,退市常态化不仅成为2019年A股市场的关键词,且也是未来资本市场持久存在的关键词。对于投资者而言,在绩差股的投资上是需要保持高度警惕性的,不能因某个概念的炒作而误入其中。

表3 2017年、2018年年报、2019年三季报持续亏损的公司

猜你喜欢

科学导报(2020年80期)2020-12-21

科学导报(2020年75期)2020-12-21

科学导报(2019年21期)2019-09-03

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

环境(2016年12期)2017-01-12

股市动态分析(2016年16期)2016-10-18

企业文明(2015年5期)2015-06-08

集装箱化(2014年7期)2014-08-14