混业经营对商业银行的影响—以平安银行为例

2019-11-16 03:51崔璇赵欣王云坤唐小丰

消费导刊 2019年37期

崔璇 赵欣 王云坤 唐小丰

中国农业大学烟台研究院

一、混业经营及银行的发展需求

银行的混业经营是指银行能够全面经营各种业务,而不仅仅局限于自身经营业务的范围。其业务已从传统的存贷款业务发展为综合银行,证券,保险和其他金融服务,一些银行甚至将其触角从经济领域扩展到各种非经济领域政治和社会领域[1]。

在新时期,各国金融创新不断加强,在这种发展环境下逐步形成混合经营的发展模式。从成熟的国外混业经营过程来看,混业经营已成为国际金融业发展的趋势。如果中国的商业银行想要进一步发展,就必须以混业经营的方式积极应用[2]。

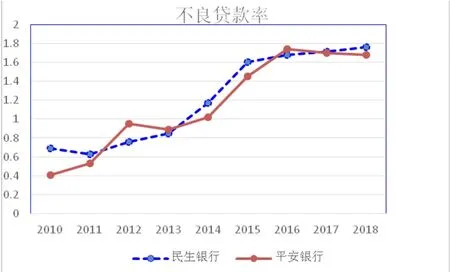

图1:不良贷款率对比

二、混业经营对商业银行的影响—以平安银行为例

(一)平安集团混业发展状况

平安集团在不断转向混合经营模式。1995年10月,平安证券成立。1996年4月,平安信托成立。凭借自身的资本积累,它逐渐转变为综合金融服务平台。2006年11月,平安银行成立,依托中国平安集团强大的综合金融服务优势,致力于零售业务、信用卡和中小企业等方面,是具有国际先进水平的全国性一流银行[3]。

在2012年高层换血后,平安银行和平安集团的业务往来更多,这意味着平安集团的混业经营正逐步进入深水区。2016年孙建一、邵平上任,进一步推进了平安银行混业经营的发展,推动了银行与其它子公司之间的业务往来,随着平安银行混业经营的越发深入,其不良贷款率趋于稳定。

(二)平安银行与民生银行(分业经营银行)对比

民生银行是和平安银行同时期同等规模的分业经营银行,下面将以不良贷款率、成本收入比为依据对比平安银行和民生银行的具体经营情况。

不良贷款率体现的是资产质量和信贷安全状况,平安银行的不良贷款率虽在2016年以前呈上升趋势,在2016年到2018年同比下降0.06个百分点,但一直维持在2%以下,且整体低于民生银行的不良贷款率,见下图1,这说明混业经营可以通过多样化、综合化的经营分散风险,降低银行的不良贷款比例,有利于保持商业银行整体的稳定性。[4]

成本收入比率是银行营业费用与营业收入的比率。它可以在一定程度上衡量银行的运营能力。平安银行成本收入比从2010年到2018年呈下降趋势,且下降幅度大于民生银行成本收入比例,从52.87%下降到29.52%,同比下降了23.29个百分点,见下图2,这表明平安银行成本控制能力稳步提高,混合经营业绩良好,银行业务运作有效率。

图2:成本收入比对比

(三)混业经营下平安银行SWOT分析

(1)优势

第一,提高效率,降低风险,增加收入,优化结构。

通过以上经营数据的分析,平安银行的混业经营可以提高银行的运行效率,使得银行资金能够满足需求的同时避免资金过度膨胀,在优化资金结构的同时降低周转风险,从而增强银行的整体收入水平并优化其盈利结构。

第二,提高竞争力,更好应对环境变化;子公司相对独立,更加稳健。

平安银行混业经营模式为金融控股公司模式,这有利于提高市场竞争力。其子公司涵盖广泛的金融领域,拥有广泛的业务和多样化的收入来源,以更好地应对国际环境的变化。

第三,多领域相互促进,周转率高。

平安集团的综合化使得平安银行通过存款等负债业务集聚大量资金,促进其自身的稳定发展,使得保险业、银行业等相互促进,在多个领域发展业务,提供资金后盾。另外,综合化使得平安集团占据更大的市场份额,对风险的识别能力较强,资金的流动性变大,周转率提高。

(2)劣势

第一,业务之间缺乏协调运作和信息共享。

平安银行的资源整合有待进一步完善,各个业务部门之间没有完备的管理运作体系,比如保险业与银行业务存在冲突,各个业务之间缺乏协调运作和信息共享。

第二,发展经验不足,各方面发展不够完善,与国外全能银行差距较大。

平安银行的混业经营还处在初步尝试阶段,混业经营管理、协作的能力和经验不足,金融监管能力和风险的控制方面不够完善。

第三,公司经营风险变大。

平安银行在混业经营营业收入增加、规模扩大的同时,银行、保险与金融业务的往来更加频繁,公司在经营管理方面面对的风险加大[5]。

(3)机会

第一,金融全球一体化和金融自由化。

金融全球一体化和金融自由化趋势愈演愈烈,中国又积极融入世界经济发展大潮流,金融机构已经从单独的业务发展到混业经营,为平安银行等一系列商业银行进入混业经营模式提供了有利条件。

第二,商业银行改革和国家对混业经营的态度的明确。

从中国目前的情况来看,分业经营下的混业动向已经显露,随着商业银行改革的进展以及国家对混业经营态度的进一步明确,商业银行、证券公司、保险公司等金融机构的联动将迅速加强,相关金融监管部门监管能力将会加强,混业模式的体系将进一步完善[6]。

(4)威胁

第一,相关法律法规不够健全。

由于我国经济发展过快,人们的文化素质却无法跟上经济发展的脚步,对混业经营还处在初步探索阶段,相关的法律法规并不健全。

第二,外延风险扩大。

混业经营下的综合型银行其业务不仅仅包括银行常规业务如短期融资、贷款等,因此,其风险正在扩大。从贷款风险到投资风险,从利率风险到汇率风险再到金融衍生品风险,并非所有银行都有能力承担风险,即实现完全混合经营。

(四)小结

随着平安银行的混业经营程度的一步步加深,混业经营的效果也显现出来,现已成为国内混业经营程度最深的银行,其不良贷款率和成本收入比也已趋于稳定,为其他银行混业经营提供了参考价值。

三、建议

(一)根据银行具体经营特征理性的选择合适的混业经营模式

我国金融业现处于混业经营初级阶段,虽然我国银行业未来发展的方向是混业经营,但所有的银行都开展混业经营业务是不现实的,小银行可以依据自身特点发展为特色银行。二者相互补充,提高整个银行业的营业能力和稳定性,构建综合银行和特色银行共同发展的多元化银行体系。

(二)政府进行积极正确的引导、改善和监管

政府应努力改善和优化金融宏观环境,积极调整指导政策,合理调整经济结构,优化金融资源配置,加大金融监管力度,以有效监控来防范风险,深化金融体制改革,切实提高商业银行的市场竞争力[7]。

(三)完善银行业混业经营相关法律法规

促进相关法律的完善,通过立法的形式对金融机构业务范围进行控制,以避免部分商业银行能力不足却因利益驱动,忽略自身能力,盲目踏上混业经营的道路。

(四)利用信息技术等提高系统协调运作及信息共享效率

促进信息技术、管理系统等的发展,提高商业银行的业务扩张能力,为混业经营的大趋势创造有利条件。同时注重完善信息披露机制,为经营和购买者来提供比较准确和充分的信息,以辅助决策。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

金融服务法评论(2018年0期)2018-12-06

乐府新声(2017年1期)2017-05-17

金融周刊(2016年19期)2016-07-13

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国经济信息(2015年8期)2015-05-05

当代经济(2015年4期)2015-04-16

总裁(2008年8期)2008-01-22