煤炭企业成本管控分析

——以盘江股份为例

2019-11-15 02:13:58刘晓慧

中国乡镇企业会计 2019年10期

刘晓慧

引言

煤炭企业具有资源消耗较大、运营维护成本较高的特点,煤炭企业成本管控水平高低不仅会直接影响着煤炭造企业经济效益提升,也会影响企业的转型升级。煤炭企业需要转变经营管理理念,积极降低成本费用,解决成本管理问题。本文选取贵州盘江精煤股份有限公司(下文简称“盘江股份”)为研究对象,通过数据分析发现企业在成本管控过程中存在的问题及相关原因,并针对问题提出对策建议,期望通过案例研究为其他企业在成本管控方面得到启发。

一、盘江股份成本管控现状

盘江股份(600395.SH)是贵州省内唯一煤炭上市公司,主要从事煤炭开采洗选、机械、发电等业务。2018 年,实现收入总额60.90 亿元,净利润9.45 亿元,其中煤炭业务收入占营业总收入95.95%,机械业务占比4.83%,电力业务占比1.37%,因此,本文的成本管控重点分析煤炭业务方面。

在成本管控方面,盘江股份主要做了以下工作:首先,设有专门的财务劳资部门负责账务处理、财务管理等工作,严格控制非生产成本支出;其次,建立盘江管控系统供应链平台,对业务流程、数据统一管理,通过系统平台集中管控来降低人力资源成本和采购成本;最后,在产品生产方面合理制定年度计划,按月度及时调整分解生产作业计划,严格控制生产成本。

二、盘江股份成本管控现状分析

根据盘江股份年报,2018 年实现利润总额为110,730.49 万元,营业总成本为596,846.12 万元,较2017 年增加了11,219.89 万元,增幅达到2.87%。其中,2018 年煤炭业务营业成本是389,790.57 万元,较2017 年增加了108,11.01 万元,增幅2.85%,占营业总成本的65.31%,可以看出,煤炭业务成本占比较大。

(一)盘江股份成本构成分析

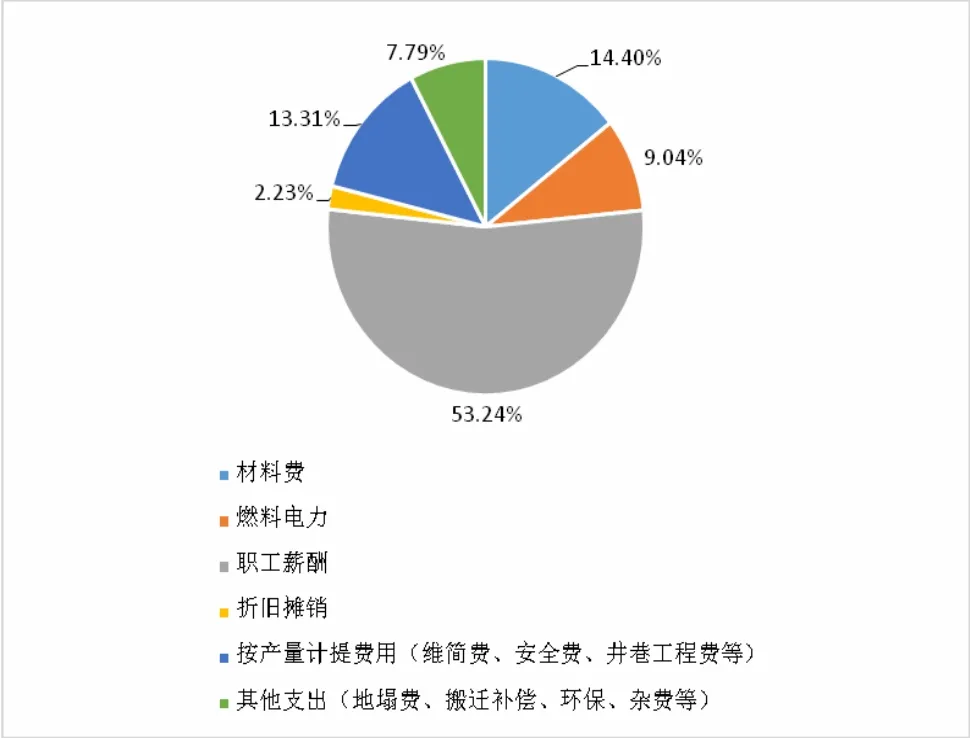

盘江股份在煤炭业务的成本构成包括生产成本和期间费用及附加。其中生产成本主要包括材料费、职工薪酬、燃料电力、折旧摊销、按产量计提费用(维简费、安全费、井巷工程费)和其他支出(地塌费、搬迁补偿、环保、杂费等)六大方面。2018 年煤炭业务的生产成本构成如图1 所示,可以看出,职工薪酬占比最大,为53.24%,按产量计提费用和材料费占比分别为13.31%和14.40%,其他相关支出占比则在10%以下,在生产成本中的比重相对较小。由此可见,职工薪酬、按产量计提费用和材料费能够显著影响煤炭业务的生产成本。另外,盘江股份的期间费用及附加占企业总成本的比重也相对较高,企业在2015—2018 年期间费用所占总成本的比重分别为19.34%、21.36%、18.35%、17.82%,而同时期其他费用占比却不足10.00%。因此,对盘江股份成本管控分析需要立足于以上成本占比较高的项目。

图1 盘江股份2018年煤炭业务生产成本构成

(二)盘江股份成本趋势分析

盘江股份在2015—2018 年煤炭业务方面的成本占总成本的增长幅度是高于煤炭业务收入占总收入的增长幅度的,反映出盘江股份的成本管控水平不理想,出现煤炭业务的收入与成本不配比的状况。以2018 年为例,煤炭业务的营业成本389,790.57 万元,该年度煤炭业务的营业成本较上一年增长2.85%,其中,煤炭业务内的人工成本增速达到6.32%的水平,均高于主营业务收入-0.11%的增速。此外,盘江股份的销售费用和财务费用年均增长率分别达到76.30%、16.45%,可以看出,盘江股份未能对成本进行有效管控,其成本与收入增长不协调,销售费用、财务费用和人工成本出现增长较快的现象。

三、盘江股份成本管控存在的问题及原因剖析

(一)盘江股份成本管控存在的问题

1.生产成本整体偏高

从下表1 看出,2018 年盘江股份单位生产成本各内容分别为55、34、202、8、51、30 元/吨,合计为380 元/吨,占比分别为14.47%、8.95%、53.16%、2.11%、13.42%和7.89%。下文通过与山西潞安环保能源开发股份有限公司(下文简称简称“潞安环能”)和中国神华能源股份有限公司(下文简称简称“中国神华”)对比分析盘江股份在煤炭业务生产成本方面的具体问题。

表1 2018年盘江股份、潞安环能、中国神华单吨生产成本比较

(1)企业规模效应较差,人工成本占比较大

盘江股份有5 座生产矿井,单位产能为18 万吨,潞安环能有6 座主力矿井,单井规模约533 万吨,中国神华是千万吨的大矿为主。因此,盘江股份矿井规模偏小,其产出的规模效应较差。从表1 可以看出,由于其人均产出少,导致盘江股份单吨职工薪酬偏高,2018 年为202 元/吨,在成本中占比高达53.16%,潞安环能、中国神华单吨职工薪酬仅为103 元/吨和21 元/吨,占比仅为32.09%、18.42%。另外,盘江股份2015-2018 年内单吨职工薪酬分别为134、153、190、202 元/吨,是逐年增高的,增幅有50.75%。可以看出盘江股份的职工薪酬占比较大,存在人工成本偏高的问题。

从图4可知,A点是压缩力最大发生点,借鉴相关研究结论及相关设计参数[8-9],当枝丫材压缩率达40%~60%,枝丫材最大径级不大于60 mm,含水率不大于31%时,枝丫材的集合抗压作用力(F′)取值为5500 kg,列力矩平衡方程求出最大压力:F×L=F′×L′,F=F′×L′/L=5500×275/387=3908(kg)。

(2)开采条件复杂,专项储备计提比例较高

按照国家相关部门规定,煤炭企业在生产活动中需要按照原煤产量提取安全生产费用和维简费等专项储备,其中安全生产费用的具体标准为5-40 元/吨,维简费的具体标准为8.5-10 元/吨(含2.5 元/吨井巷费用)。盘江股份的安全生产费用计提为40 元/吨、维简费(含井巷费用)计提为10.5 元/吨。潞安环能在山西地区高瓦斯矿井吨安全生产费用计提30 元/吨、低瓦斯矿井为15元/吨,2018 年陕西煤业计提维简费不足8 元/吨,安全生产费用约14.3 元/吨,都显著低于盘江股份。

2.期间费用浮动较大

期间费用在盘江股份总成本中占比较大,2015—2017 年期间费用呈递增趋势,2018 年有小幅下降。从图2 看出,财务费用是波动变化的,从2015 年的12.77%到2016 年降到-15.17%,2017 年突增到22.15%,2018 年又下降了5.7%;销售费用在2015 到2016 年间,从-69.93%下降到-71.35%,而在2017 由-39.86%大幅增长到2018年的76.30%,波动幅度较大;而管理费用在从2015 年的47,369.27 万元增长到2017 年的62,680.36 万元,在2018年得到小幅减少到60,480.39。总得来看,2018 年的盘江股份期间费用在2017 年高位的基础上没有得到较充分的降低,这说明该企业并未均衡的对期间费用进行有效控制。

图2 2015-2018年盘江股份期间费用增长率比较

(二)盘江股份成本管控存在问题的原因

1.煤炭自然条件复杂

盘江股份所处的盘江矿区,公司所属矿井多属于煤与瓦斯突出的矿井,使得煤炭在开采生产过程中易受水、火、瓦斯等多种自然灾害的影响,开采条件较为复杂,面临较大的安全生产风险。面对煤矿复杂的开采条件,需要大量员工进行矿下开采作业,导致盘江股份人工成本较高。正是由于公司煤矿开采比较复杂,为应对安全生产的风险,公司对安全生产费用和维简费的计提都达到了标准的最上限。

2.期间费用缺少全面预算

盘江股份的期间费用缺少对期间费用的全面预算,缺少对期间费用的定额管理。盘江股份对各个费用没有进行严格的总额度控制,并且没有分析费用发生频率及用途的合理性。另外,盘江股份没有形成关于期间费用的全面预算管理机制,使得企业各个主管部门在进行期间费用的审批与检查时存在一定的主观性和随意性,不利于盘江股份对于期间费用的成本管控。

四、盘江股份成本管控的改进建议

(一)加强盘江股份生产成本的管控

1.创新技术与煤炭生产结合的模式,实现转型升级

盘江股份的高瓦斯矿井,需要严格作业规程,依托云计算、工业互联网和人工智能等新一代信息技术,加快推进信息技术与生产经营实际相融合,促进企业优化管理模式。通过强化创新技术与煤炭生产的结合,使企业逐步实现智能化开采和精准开采,降低生产成本,提高全员劳动生产效率,增加经济效益,逐步由劳动密集型企业向高技术企业转型升级。

2.多举措降低盘江股份人工成本

从长远看来,盘江股份要加快由劳动密集型企业向高技术企业转型升级,通过技术、设备的创新,加强生产线和机器的自动化能力,从而通过减少职工数量降低人工成本。另外,企业可以通过精简人员,减少冗余劳动力,降低人工成本。在员工管理方面,可以通过建立员工激励机制提高员工积极性;定期组织员工培训,提高员工的专业知识和技能,从而提高员工工作效率,降低企业人工成本。

(二)加强盘江股份期间费用的管控

1.加强对期间费用的成本控制

通过制定科学、有效、合理、完善的企业企业费用的成本控制制度,从而加强企业的内部控制,优化协调部门间的工作流程,确保企业管控管理费用的效果。加强控制财务费用,通过多种途径拓宽融资渠道。提高销售对象匹配的有效性,合理制定销售费用的目标。具体实施方法包括:对当期的期间费用准确及时入账,准确区分各期费用;明确各个科目的定义及区别;及时审核各类费用的真实性。

2.加强期间费用的预算工作

将企业的期间费设置总体预算,并制定科学合理的预算指标,明确不同费用的计提额度;企业各个部门负责人确定各部门的预算额度,便于明确期间费用的控制目标,并按照各部门的每月实际支出情况进行判断及核查,不同部门之间进行对比评价。对于实际支出超出预算的费用,要判断其合理性,找到实际支出超出预算范围的原因。

结语

本文基于案例视角,研究发现,盘江股份成本管控中存在生产成本整体偏高、期间费用浮动较大的问题。通过加强改善企业在生产成本、期间费用方面的管控工作,有助于盘江股份提升成本管控能力,有助于企业的长稳发展,为其他煤炭企业提供成本管控的参考经验。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

英语文摘(2021年3期)2021-07-22 06:30:12

宝藏(2021年1期)2021-03-10 11:06:28

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

宝藏(2019年11期)2019-10-20 03:31:52

能源(2018年4期)2018-01-15 22:25:25

能源(2015年8期)2015-05-26 09:15:34

军工文化(2015年10期)2015-05-14 07:03:14