EVA绩效评价体系在县级资产经营公司的应用

2019-11-15 02:13:56田福芸

中国乡镇企业会计 2019年10期

田福芸

一、县级资产经营公司绩效评价现状分析

(一)绩效评价现状

当前,县级资产经营公司采用了绩效管理的方式对企业管理者行为进行评价,多数企业制定了绩效考核相关的管理办法,比如《县级资产经营公司绩效考核暂行办法》、《管理者绩效考核规定》等。绩效考评体系已经初见成效,为企业经营方向指明了目标、打下坚实的基础。

首先,绩效评价的组织架构主要是人力资源部门负责牵头,企业总经理担任绩效考评小组的组长,部门领导作为考评成员,组成的绩效评价小组负责所有资产公司员工的绩效考评工作。

其次,绩效考评程序方面,主要通过领导述职、民主评测、意见征询、重点KPI 考核的方式进行。再次,绩效考评的指标主要是财务数据,参考资产管理行业的系统述职,最终得出绩效考核的结果。最后,绩效考评和奖金挂钩,通常在考核中兼顾成本支出与营收进行考核,从而实现资产管理和收益与部门业绩相结合的方式。

(二)绩效评价存在的问题

第一,过于重视财务指标。这样容易导致公司的绩效考核侧重于短期发展,影响企业的长期可持续发展,可能导致操纵短期利益情况的发生。

第二,对于非财务指标的关注不足。对于县级资产管理公司来说,在进行绩效评价过程中还存在着非财务指标的使用不合理情况。包括缺乏对于管理创新、产品创新的鼓励,缺乏对人力资本的考核,缺乏对企业社会责任的考核。

第三,绩效评价指标和薪酬挂钩的力度不大。县级资产该管理公司的绩效指标缺乏科学依据,往往根据往年的历史业绩进行指定。有些指标难以量化、有些指标和部门的努力没有充分联结,这些都是削弱绩效指标的影响因素。另外,评价过程不合理。在评价过程中,各级领导对于员工的绩效评价都有修改的权力,高层领导具有否决权和最终决定权,这就造成了绩效评价的高层领导意见导向性。这些领导往往对基层员工的工作不了解,容易影响绩效评价的公平公正。

(三)绩效评价存在问题的原因

第一,县级资产经营公司的管理结构不合理。县级资产经营公司多数都是政府扶植的企业,其内部的人员也多数是从政府推介过来的,组织架构比较臃肿,内部管理流程不畅,公司经营架构不合理的情况非常突出,公司的管理缺乏灵活性和管理制度也需要改进的迫切性很强。

第二,公司的绩效评价流程繁杂。绩效评价过程需要经过数据采集、民主评议、管理人员沟通、逐级审批等环节,会导致占用员工的工作业务时间,影响公司业务的正常开展。长远来看,就会使得绩效评价工作流于形式,过分挤占员工的正常工作时间,对公司长远发展有一定的影响。

第三,绩效评价组织架构不完善。在实际运作中,县级资产经营公司的决策层、人力资源部门等职能部门对于一线工作并不了解,导致绩效评价工作的参与度不高。这就造成了易于量化指标关注高、非量化非财务指标的关注度不高。

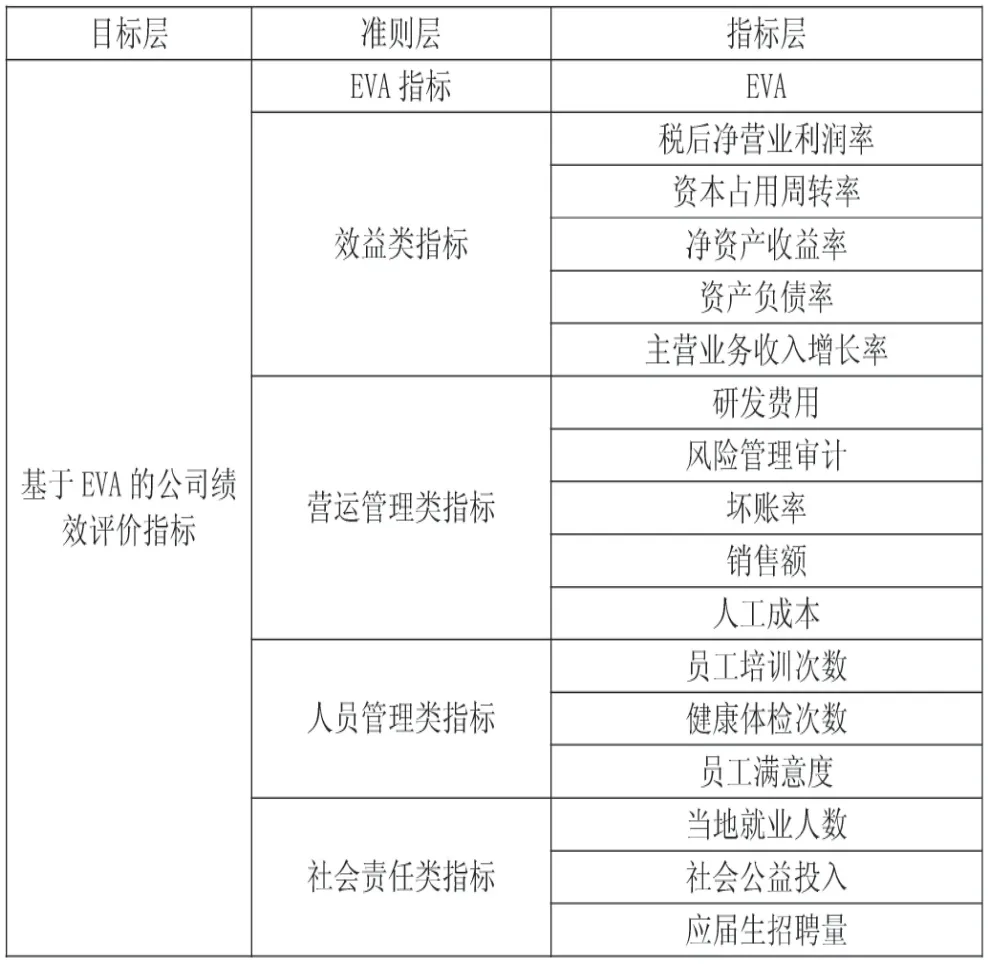

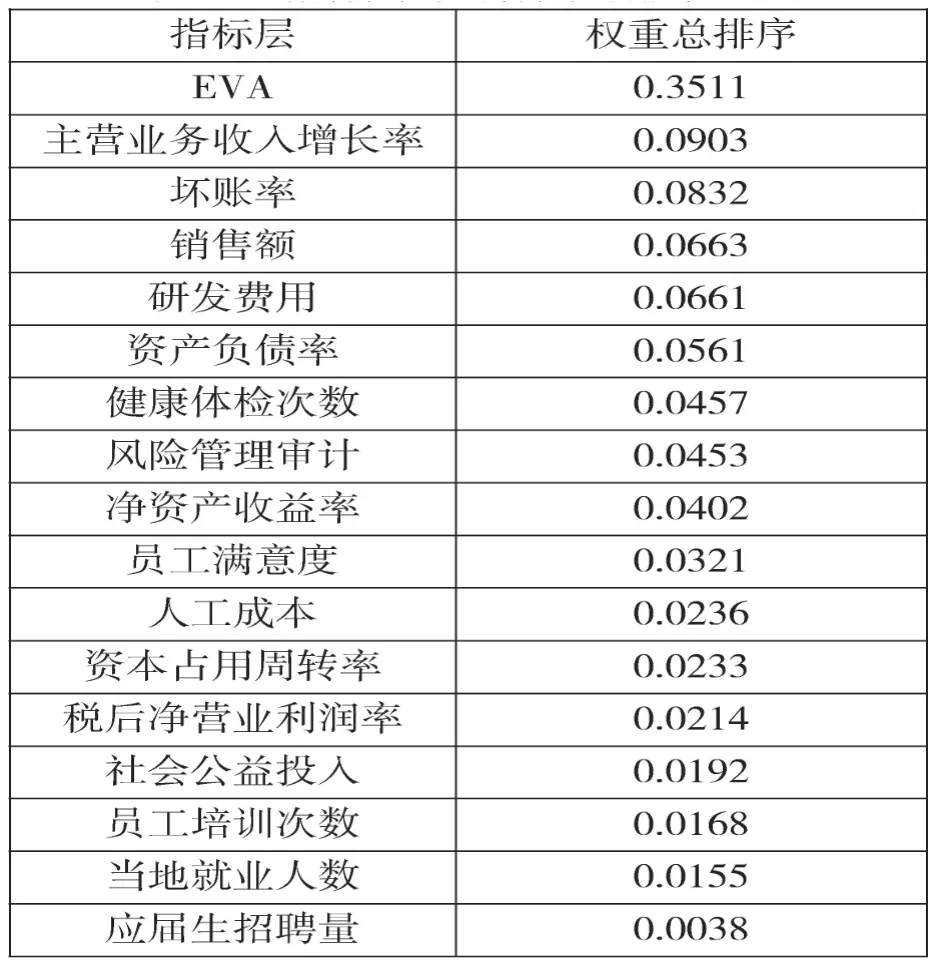

表1 基于EVA的县级资产经营公司绩效评价指标体系

二、基于EVA 的县级资产经营公司绩效评价体系的构建

(一)财务指标的选择

(1)EVA(2)税后净营业利润率(3)资本周转率(4)净资产收益率(5)资产负债率(6)主营业务增长率

(二)非财务指标选择

非财务指标应当结合县级资产经营公司的实际情况,沿用传统营运、人员两类指标之外,添加社会责任指标,符合企业在县域经济内的龙头作用。

通过上述对财务指标、非财务指标的选择,选取相关的指标构建成绩效评价指标体系,见表2:

表2 绩效评价指标体系

三、基于EVA 的绩效评价指标体系成效

第一,推动基于EVA 的绩效评价指标体系的完善。利用EVA 工具,推进了公司持续修订绩效评价的规章制度。建立起一套科学、先进的绩效评价体系制度。

第二,加强对绩效评价组织架构的调整。县级资产经营公司利用基于EVA 的绩效评价体系,能够更有效地组建绩效评价委员、成立绩效评价管理小组,并持续推动绩效评价专项审批制度的建立。

第三,促进绩效评价指标体系的不断完善。EVA 作为评价指标、新的概念评价工具,不能简单替代企业战略规划,而是应当应用于绩效评价工作中。在日常工作中,遇到EVA 工具使用中遇到的错误、挫折都是难免的,应当提升基于EVA 绩效评价指标体系的有效性,客观全面体现公司业绩,从而推动绩效评价作用的发挥。

第四,促进基于EVA 绩效评价文化的创建。在资产经营公司中,能够有效处理好有形激励与无形激励的关系,协调好激励与约束的关系,协调好外部引进人才和内部培训人才的关系,构建起EVA 绩效评价的企业文化。

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18 07:31:10

汽车工程(2021年12期)2021-03-08 02:34:30

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

电信科学(2017年6期)2017-07-01 15:45:17

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

财经界(学术版)(2015年20期)2015-12-23 09:20:15

电测与仪表(2015年22期)2015-04-09 11:42:18