基于精益思想的烟草商业企业费用预算定额标准体系建设

2019-11-12 08:10都凯

价值工程 2019年28期

都凯

摘要:费用预算定额标准是企业年度预算编制的基础,是企业费用预算执行的依据。本文在分析烟草商业企业费用预算定额管理现状的基础上,对烟草商业企业费用预算定额指标选取原则、费用预算定额标准体系构建流程和定额标准文件的制定进行了探索。

Abstract: The cost budget quota standard is the basis for the company's annual budget preparation and is the basis for the implementation of the enterprise expense budget. Based on the analysis of the status quo of tobacco commercial enterprise cost budget quota management, this paper explores the selection principle of tobacco commercial enterprise cost budget quota index, the construction process of cost budget quota system and the formulation of quota standard documents.

关键词:预算定额标准;体系建设;烟草商业企业;精益思想

Key words: budget quota standard;system construction;tobacco commercial enterprise;lean thought

中图分类号:F811.3 文献标识码:A 文章编号:1006-4311(2019)28-0039-02

0 引言

精益思想起源于日本丰田汽车公司提出的精益生产方式,精益生产方式使得日本汽车在全球市场竞争中具有领先的质量与成本优势。精益思想是丰田汽车精益生产方式思想的扩展和延伸,其将精益生产方式扩展到制造业之外的所有领域,将精益思想应用到企业经营的方方面面,精益思想使得企业管理人员重新审视企业业务流程,力求以尽可能少的投入创造出尽可能多的价值。

所谓定额是指在一定生产技术条件下,为合理安排和有效利用组织人财物所规定的资源消耗或占用。预算定额是企业用以管理和控制未来一段时间内企业营运状况的一种财务计划,是对企业未来任何可能成本的估算。预算定额管理就是企业利用预算定额标准来合理安排和使用企业人财物的一种管理方法。近年来,随着H公司精益管理思想在企业管理各环节的不断渗透,企业传统的预算管理模式和方法已经不能适应经济社会发展需要,要求H烟草必须改革企业原有预算管理模式和方法,推动企业预算管理向标准化、精益化转变。

1 H公司费用预算定额管理现状

近年来,H公司为强化企业预算管理工作,将全面预算管理理念纳入到企业经营管理中来,企业预算管理能力和水平显著提升。但通过对企业预算管理工作的总结和反思,发现目前H公司预算管理过程中仍然存在费用预算定额标准管理工作相对滞后,费用预算编制科学性合理性不强,费用预算编制缺乏有效工具,预算考核缺乏有效奖惩措施,企业全员参与预算管理的积极性和主动性不高等一系列问题。

1.1 费用预算定额标准管理工作相对滞后,费用预算编制科学性合理性不强

H公司费用预算定额标准管理工作相对滞后,还没有建立起与企业日常管理业务相对应的费用预算定额指标体系,致使企业日常管理业务的费用预算编制缺乏科学合理的依据。由于还没有制订企业费用预算定额指标标准,企业编制年度预算时相关费用指标预算金额的确定缺乏合理的依据和科学的标准,只能根据以往经验和历史数据进行估算,导致企业费用预算编制的科学性合理性不强。

1.2 费用预算编制缺乏有效工具,预算考核缺乏有效奖惩措施

H公司目前缺乏有效的费用预算编制和测算工具,缺乏对费用预算执行结果考核的有效奖惩措施,这些将影响费用预算管理奖惩机制作用的有效发挥,而且会使费用预算编制工作量显著增加,准确性难以保证,最终将导致费用预算执行效果不佳。

1.3 企业全员參与预算管理的积极性和主动性不高

受传统观念影响,很多非财务部门的工作人员认为预算管理和编制预算是财务部门的事情,与自己部门没有多大关系。其实,这是相关工作人员认知观念的偏差,全面预算管理是全员、全过程的管理,人人都是经营者,任何人都不能袖手旁观。

2 H公司费用预算定额指标选取原则

在构建H公司费用预算定额标准指标体系过程中,选取合理的费用预算定额指标是个关键问题,需要遵守一定的原则。

2.1 与费用预算指标口径对接

H公司在进行精细化预算管理时,要根据企业内部资源、外部环境及预算管理目标,选取不同的费用预算指标进行预算控制。而费用预算定额标准既是企业编制年度预算、月度预算和分配相应预算资金的重要依据,也是考核企业资金使用效率的重要标准,还是控制年度企业费用支出的关键。要实现费用预算编制、控制、考核标准的一致性和有效性,构建费用预算定额指标体系时,必须要做到与费用预算指标口径相对接。

2.2 与会计科目指标口径对接

会计科目是对会计要素的内容按照经济管理的要求进行具体分类核算和监督的项目,是企业编制会计凭证、设置会计账簿、编制财务报表的重要依据,是保证会计信息需求者取得有用的以及不同企业间相互可比的会计核算指标。因此,为了核算及查找方便,构建费用预算定额指标体系时要严格坚持与会计科目相对接的原则。

2.3 覆盖企业主要业务环节

从H公司日常管理及业务环节的角度来看,费用预算定额指标体系至少要包含卷烟营销、卷烟物流、卷烟专卖和企业综合管理等烟草商业企业主要业务环节,并符合各业务环节的工作要求,以费用预算定额标准体系建设推动企业工作目标的落实。

3 H公司费用预算定额标准体系构建

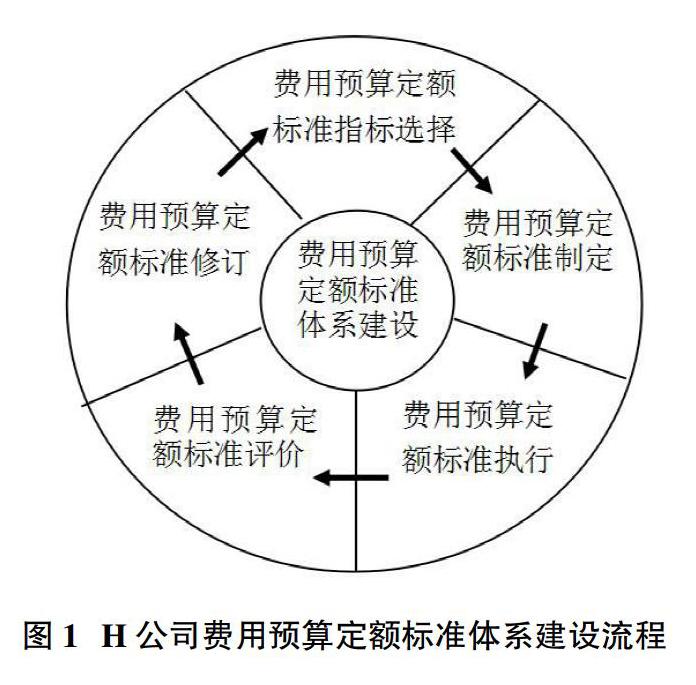

根据构建基于精益思想的企业费用预算定额标准体系的要求,本文对H公司费用预算定额标准体系建设过程进行了改造、优化和重组,构建了一套循环优化、不断提升的建设流程,以保证H公司费用预算定额标准体系科学合理、方便执行和持续改进,为H公司有效实施精益预算管理奠定良好基础。H公司费用预算定额标准体系建设流程共分为5个主要环节,分别是费用预算定额标准指标选择、费用预算定额标准制定、费用预算定额标准执行、费用预算定额标准评价和费用预算定额标准修订,具体如图1所示。

按照H公司费用预算定额标准指标的选取原则,经过如图1所示5个环节的构建过程,最终构建完成如图2所示的H公司费用预算定额标准指标体系。H公司费用预算定额标准指标体系从卷烟营销、卷烟物流、卷烟专卖、企业人力成本、综合管理5个业务板块中选取一级费用预算定额标准指标。如图2所示。H公司费用预算定额标准指标体系共选取了19个一级指标,216个明细指标。

4 H公司费用预算定额标准文件制定及应用

H公司费用预算定额标准指标体系确定以后,费用预算定额标准管理办公室要将各费用预算定额标准指标归口各职能管理部门,各归口职能管理部门要根据归口部门日常管理中个业务运行相关文件和标准制定各部门归口负责的费用预算定额标准,在此过程中需要与归口管理费用的相关方进行沟通协作,共同商议确定归口管理费用的相关定额标准,确保费用预算定额标准文件制定工作的顺利进行。在费用预算定额标准文件制定过程中,H烟草先后采用了平均先进性原则、归口负责原则、持续改进原则、科学规范原则和动态调整原则,充分分析了各项成本费用的属性和动因,并采集了大量与业务相关的历史数据,灵活运用实际工作计算、理论模型测算、历史数据统计分析、市场询价调查等方法对各种资源从价计算费用预算定额标准,使制定的费用预算定额标准真实合理、便于执行、针对性更强。确定费用预算定额标准文件以后,H烟草要制作方便、实用的费用预算编制工具,编制年度预算、季度预算或月度预算。费用预算编制工具要简单、方便、实用、可靠,能够支持反复测算,能够与企业原有预算管理系统进行有效集成,实现预算管理工作的标准化、流程化和自动化。

5 总结

费用预算定额标准体系建设是加强企业预算管理的有效途径,可以显著提高企业预算编制的效率和水平,是精益管理思想在企业全面预算管理中的充分体现。随着企业发展内外部环境的不断改变,企业业务重点和范围也可能随之变化,企业的费用预算定额指标及相应的定额标准也会随之改变,持续改进的费用预算定额标准体系建设将是推動企业预算管理水平不断提高的关键。

参考文献:

[1]朱霞.全面预算管理模式及信息与辅助决策系统的研究[D].长沙:中南工业大学硕士论文,2002.

[2]王斌.公司预算管理及其模式[J].会计研究,1999(1l).

[3]王斌,高晨.论管理会计工具整合系统[J].会计研究,2004(4).

[4]李泉年,丁慧平.公司预算模式创新:演进与发展[J].北京交通大学学报(社科版),2006(4).

[5]马文彬.浅谈全面预算管理在烟草商业企业中的研究与运用[J].价值工程,2014,33(19):152-153.

猜你喜欢

人民论坛(2016年38期)2016-12-23

中国经贸导刊(2016年32期)2016-12-21

中国经贸(2016年20期)2016-12-20

中国经贸(2016年19期)2016-12-12

当代农村财经(2016年10期)2016-11-22

知音励志·社科版(2016年9期)2016-11-09