企业国际化、现金持有水平及其价值

2019-11-12 08:10鲍娜

价值工程 2019年28期

鲍娜

摘要:文章选取 2014-2017年沪深 A 股有海外业务的上市公司作为样本进行实证研究,分析企业国际化经营对企业现金持有水平及其经济后果,回归结果表明:①企业国际化程度越深,企业现金持有水平越高;②国际化经营削弱了现金持有水平对企业价值的正向作用。

Abstract: This paper selects listed companies of Shanghai and Shenzhen a-shares with overseas business from 2014 to 2017 as samples for empirical research, and analyzes the impact of enterprise internationalization on the level of cash holdings and the value of cash holdings in enterprises. The regression results show that:① The deeper the enterprise internationalization degree, the higher the enterprise cash holding level; ②International operation weakens the positive effect of cash holding level on enterprise value.

關键词:企业国际化;现金持有水平;现金持有价值

Key words: enterprise internationalization;cash holdings;the value of cash holdings

中图分类号:F275;F832.51 文献标识码:A 文章编号:1006-4311(2019)28-0065-03

0 引言

随着国家“一带一路”的推进以及我国企业综合能力的增强,中国企业正积极全面融入国际市场,在国际竞争中扮演着越来越重要的角色。在经济发展新形势下,我们不仅要关注“什么是国际化”“怎样国际化”,还应关注“国际化给企业带来的经营后果”。目前关于国际化的效果研究,主要集中在股权激励有效性、企业(经营)绩效、技术创新等方面的影响,且研究结论尚有争议。现金作为企业周转运行的“血液”,是企业稳定运行的基本保障,其持有水平受企业内部治理环境以及外部经济形势等多方位的影响,综合反映了企业的经营与财务战略,其管理的好坏直接影响企业的盈利能力与市场价值。因此,国际化作为企业重大经营战略,研究其对企业的现金持有行为以及经济后果的影响是非常必要的。本文选取2014-2017年有海外收入的A股上市公司数据,从信息不对称和代理成本视角探讨国际化与现金持有水平的关系以及对企业价值带来的影响,为国际化企业适时优化公司治理结构、提升企业市场价值提供依据与建议。

1 理论分析与研究假设

1.1 企业国际化经营与现金持有

近年来,我国企业国际化进程不断推进,对外贸易额不断增长,尤其是与发达国家之间的交往更为频繁。相比之下,发达国家拥有更为完善的法律法规,对投资者的保护程度更高。与仅在国内经营相比,国际化企业所处的市场环境更加透明,便于其股东便于捕捉到管理者的经营行为(Shroff et al.,2013)。具体而言,国际化企业面临着来自国内外投资者的对信息的双重需求,国际化企业通常被要求公布更为详尽的内部信息,从而缓解企业内外信息不对称程度(Adair,2006)。另外企业为了在国际市场获取更多竞争优势以及满足贸易国市场对企业信息披露的较高要求,国际化企业将更倾向于向市场披露信号,这一定程度上也提高了企业的透明度。

然而,由于不同国家差异化的市场环境,海外经营的企业仍无法躲避由此引发的代理问题与不确定风险,囊括经济、政治、文化、制度各方面。随着企业在国际市场的深入、海外子公司数目的增加,这种不确定性使国际化企业的代理问题较本土企业而言更为严重(Carlson,1975)。Chiang和Ko(2009)的研究也表明,国际化企业相比于仅在国内经营的企业而言,其具有较高的代理成本。造成这一结果的原因主要在于,股东作为外部人对获取企业内部信息途径有限,通常只能透过公司公布的财报以及管理者的定期汇报对企业具体运营进行监督,股东获取企业运营信息受阻,不利于发现经理人的自利行为,因而引发强烈的的信息不对称,从而为国际化企业的管理者进行的利我行为提供了“良好”环境,加大了相关人员发生道德风险的机率。

现金持有的代理理论认为,严重的信息不对称会使企业面对很高的融资约束,而且会带来严重的代理问题,管理者为了满足自我的需求,将会持有高额的现金(Jensen,1986)。另外,国际化企业的经营效果受东道国的经济、政治和文化等干扰较大,由此会使企业的经营风险加大。现金持有的预防性动机理论认为,企业在面临未知的获利的情形下,企业未来现金流的不确定性会增加,经理人为了避免发生因缺乏现金错失良好投资机会的情况,会倾向于在公司内部保留大量流动性资金(Bloom et al.,2007)。

综合以上分析,对于我国海外经营的企业来说,采取国际化战略对企业现金持有水平的影响可能存在两个相反的作用。一方面可能由于企业采取国际化经营增加企业信息的透明度,使经理人受到全面监督、代理问题得到有效缓解,从而使企业降低对现金的持有;另一方面可能由于国际化经营所设层级的增多以及经营的复杂性引发的严重代理问题,阻碍外部人对信息的获取,对经理人形成“庇护”从而刺激其持有高额现金。对此本人提出假设1:

H1a:企业国际化经营程度越高,企业现金持有水平越高。

H1b:企业国际化经营程度越高,企业现金持有水平越低。

1.2 企业国际化经营与现金持有价值

国际化给企业经营带来巨大的不确定性,出于预防动机会企业增加现金的积累来应付将来不确定事项对企业造成的冲击,从而可以规避为获取外部资本支付的高昂费用,预期提升现金价值。另外企业可能通过采取国际化战略加大信息的披露,缓解企业的代理问题,减轻代理问题对企业价值的侵害,变相提升企业价值。同时,涉及海外经营的企业也可能因其庞大的管理层级以及运行的复杂性引发严重的代理问题,降低企业的信息透明度,致使大股东或者管理层可以借以“国际化的外衣”暗自进行利我行为,从而占据企业现金资产损害企业价值(Jensen,1986)。基于以上的推論,我们预期国际化程度对现金持有价值的影响是不确定的,由此本文提出一对对立性的假设H2a与H2b:

H2a:国际化程度越高,现金持有的市场价值越高。

H2b:国际化程度越高,现金持有的市场价值越低。

2 变量选取与研究设计

2.1 样本选取与数据来源

为验证以上假设,本文以2014-2017年沪深 A 股有海外收入的上市企业作为分析样本,为使所得结果更加可信,本文剔除以下样本:①数据不全样本;②ST、*ST等状态异常的样本;③金融保险行业样本。另外,本文还对所涉及的连续性变量都进行了上下1%的Winsorize处理。通过严格处理后,最终我们选取了3016个样本进行回归分析。本文的所有数据来自CSMAR数据库。

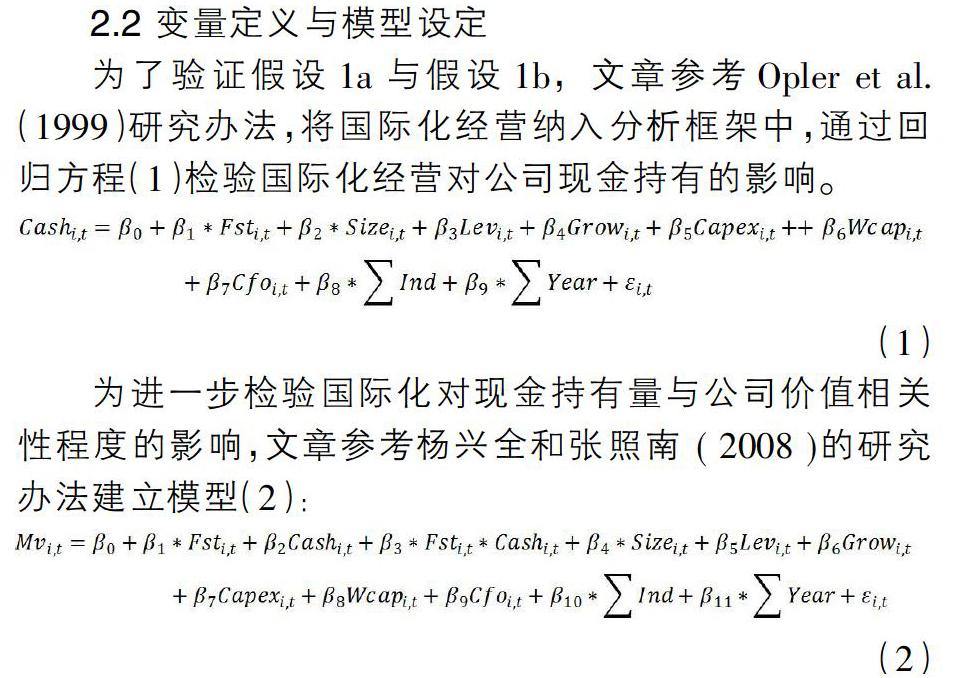

2.2 变量定义与模型设定

为了验证假设1a与假设1b,文章参考Opler et al.(1999)研究办法,将国际化经营纳入分析框架中,通过回归方程(1)检验国际化经营对公司现金持有的影响。

为进一步检验国际化对现金持有量与公司价值相关性程度的影响,文章参考杨兴全和张照南 ( 2008 )的研究办法建立模型(2):

通过参考大量文献,本文选取企业规模、财务杠杆、成长性、现金流量、净营运资本、资本支出等作为控制变量,具体测算见表1。

3 实证分析

3.1 变量描述性统计

本文所涉变量的描述性统计见表2。可以看到,国际化 Fsts的上下限为0 和0.998,企业间的国际化水平差距明显,另外其均值为0.218,说明我国企业的国际化水平整体处于初步阶段。企业价值Mv的平均值显示为2.711比其中位数2.208要大,这表明我国有海外业务的企业整体价值偏高的。Cash的均值为0.19大于其中位数0.126,说明我国采取国际化经营战略的上市企业整体呈现较高的现金持有量。

3.2 回归结果分析

表3为模型(1)的回归结果,国际化Fst的系数为0.053,且在1%水平上显著,这表明企业国际化程度与企业现金持有呈正相关关系,支持本文的假设1a。

表4为模型(2)的回归结果。表中第1列表示在不考虑是否采取国际化战略时,企业现金持有水平对市场价值的影响,我们得到现金持有系数显著为正。为了研究国际化经营程度对现金持有与公司价值相关性程度的影响,我们以上第1列模型的基础上加入交互项(CASH*FSTS),其回归结果如表4第2列。结果显示现金持有量Cash与国际化Fst的交互项的系数为-1.291且显著,说明企业的国际化经营会削弱现金持有对企业价值的正向作用。侧面反映出国际化的复杂性为经理人的“自利行为”提供了天然的屏障,加深了对股东利益的侵害,假设2b成立。

4 稳健性检验

为了验证本文实证结果的可靠性,我们又进行了如下检验: 首先我们参考另外一种现金持有量算法(货币资金+交易性金融资产/总资产)替代原现金持有量;另外我们还参考了Baietal(2004)的做法,用流通股市值30%表示非流通股的价值计算企业价值。通过重新测算主要变量,我们所得的回归结果没有发生根本性变化。

5 研究结论与启示

本文通过2014年至2017年中国 A 股有海外业务上市公司的数据,进行了国际化经营对企业现金持有水平及其经济效果的研究。结果表明:①国际化与现金持有呈正相关,国际化程度越高,企业积累的现金越多;②企业的国际化经营会削弱现金持有对企业价值的正向影响。透过本文的研究结论可以得到以下启示;企业的国际化经营促使管理层有持有大量现金的趋势,这种持有大量现金的行为并未为企业带来其应有的价值,反而有所损害,国际化企业应多加注意提高自身治理水平、加强对管理层的监督。另外大量研究表明企业对绩效及创新等其他方面都有着促进作用,企业应正确评价国际化的效果。

参考文献:

[1]Adair, A., S. Allen, J. Berry, and S. McGreal. Central and Eastern European Property Investment Markets: Issues of Data Transparency[J]. Journal of Property Investment&Finance,2006,24(3):211-220.

[2]Shroff N , Verdi R S , Yu G .Information Environment and the Investment Decisions of Multinational Corporations[J]. Accounting Review,2014,89(2):759-790.

[3]Chiang Y C , Ko C L . An empirical study of equity agency costs and internationalization: Evidence from Taiwanese firms[J].Research in International Business & Finance,2009,23(3):369-382.

[4]Jesen M C. Agency costs of free cash flow, corporate finance, and takeovers[J].the American economic review,1986,94(3):461-488.

[5]Bloom N, Bond S, Van Reenen J.Uncertainty and Investment Dynamics[J]. Review of Economic Studies,2007,74(2):391-415.

[6]Opler T C, Pinkowitz L, Stulz, René M, et al. The Determinants and Implications of Corporate Cash Holdings[J].Social Science Electronic Publishing.1999,52(1):3-46.

[7]杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2008(12):111-123.