中日韩印天然气贸易多元化和竞争关系研究

2019-11-12 09:04郝洪昌邢万里

中国矿业 2019年11期

郝洪昌,邢万里,3

(1.中国地质科学院矿产资源研究所,北京 100037;2.中国地质科学院全球矿产资源战略研究中心,北京 100037;3.中国地质科学院矿产资源研究所自然资源部成矿作用与资源评价重点实验室,北京 100037)

0 引 言

受到世界经济增长、清洁发展机制(CDM)、《巴黎协定》以及替代能源竞争的影响,全球天然气需求量快速攀升。2018年中国天然气消费量2 829.9亿m3,据英国石油公司BP预测[1],到2035年中国天然气消费量将达到5 652亿m3,并超越美国成为全球主要的天然气消费国[2]。但受限于国内资源禀赋,中国天然气消费主要依赖进口,2018年天然气进口对外依存度更是达到45%[3],保障我国天然气供应安全成为中国能源战略的重点。

随着全球天然气资源大量发现、天然气管网基础设施不断完善、LNG接收和运输能力不断提高,全球天然气生产消费逐年攀升,目前已形成中东、中亚、北美三大天然气供给中心,欧洲、亚太两大天然气需求中心[4]。随着美国对“全球化战略”的再定义和全球天然气消费的不断增长,基于大国博弈和地缘政治的天然气国际贸易态势正在潜移默化地发生改变[5],而天然气需求水平和地缘政治问题的不确定性会导致全球天然气贸易发生重大变化[6]。据2018年全球天然气报告预测[7],全球天然气产出增量将于2023年达到3 600亿m3左右,近三分之二将作为出口资源进入国际市场,其中,美国将贡献约全球天然气产出增量的45%,且全球LNG出口增量的75%也将来自于美国。但中美贸易战给中美天然气贸易之间设了一堵“墙”[8],中美天然气贸易合作前景堪忧。

尽管得益于“一带一路”倡议,与东南亚国家进行多方面的能源合作,如中缅油气管道、中亚天然气管道D线项目、中俄天然气管道东线等开始建设[9],但如何应对LNG国际贸易的变化趋势,确保天然气进口贸易的稳定增长以及供应安全,仍是我国当前亟待解决的理论和实践问题。

国内外学者对中国天然气贸易方面的研究较多,马杰等[10]探讨了中国天然气国际贸易竞争力及其影响因素,对于提高中国天然气的国际竞争力有着至关重要的意义;黄献智等[11]结合中国天然气产业发展现状,提出了中国加快整体市场开发与相关行业建设的基本思路;何润民等[12]提出深化“一带一路”能源合作,构建“中国天然气供应安全鱼骨图”,全力提升外部供应安全;TONG等[13]表示迫切需要在中国建立天然气交易中心,获得定价权并建立区域基准价格。此外,天然气交易价格也是众多学者的研究焦点[14-16]。

前人对中国天然气贸易的研究较多,但从进口来源地角度分析中国天然气进口多元化以及和周边天然气需求大国竞争关系的较少。本文在分析全球天然气贸易现状的基础上,分析了中国、日本、韩国、印度四个亚太地区天然气主要消费大国的进口来源地多元化程度,并探讨了双方未来天然气来源的竞争关系。

1 全球天然气贸易现状

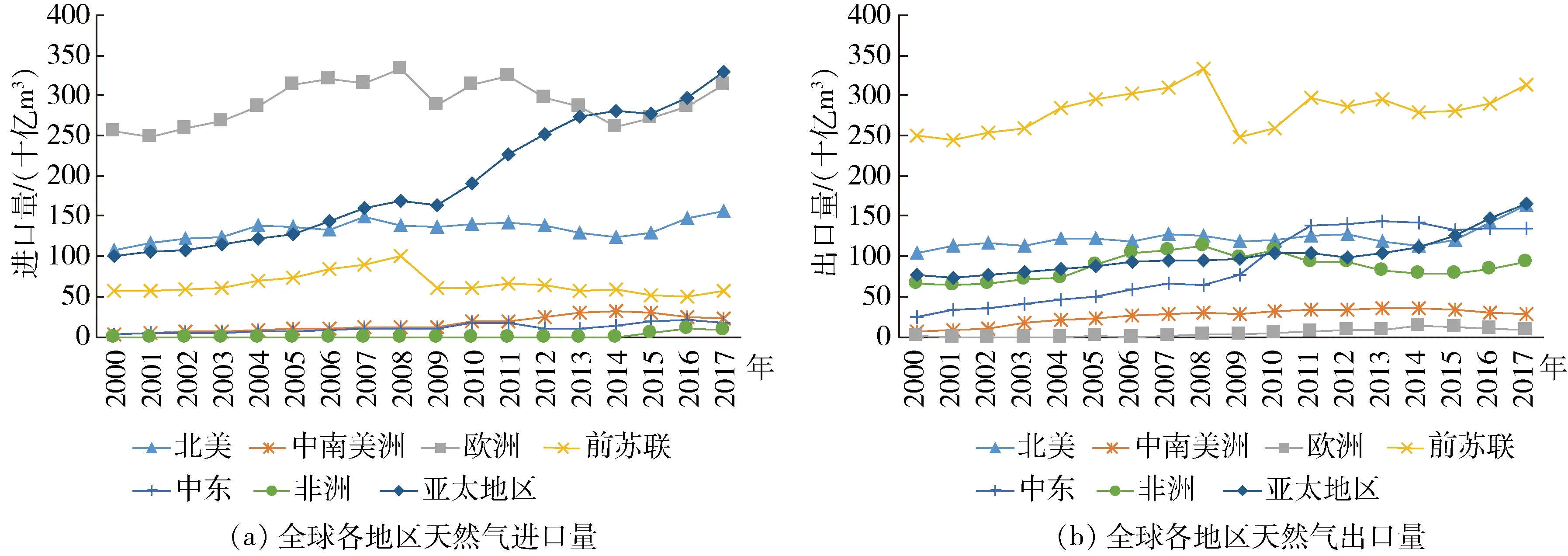

随着全球致力于环境保护和降低二氧化碳等温室气体排放量,天然气作为化石能源且具备低碳、高效、经济、安全的特性,这些特性促使全球天然气消费量大幅增长,进一步推动了天然气全球贸易的发展。全球各地区天然气进口量从2000年的5 277.9亿m3上升到2017年的9 044.1亿m3,年均增速3.9%,保持较快的贸易量增速。由于世界金融危机,2008年全球天然气贸易市场出现波动,整体呈现下降趋势(图1)。

从主要进出口地区来看,进口国主要集中在欧洲、亚太地区、北美等地区,出口国主要集中在前苏联、北美、中东等地区。亚太地区天然气进口量从2000年的1 007.4亿m3上升到2017年的3 303.4亿m3,年均增速12.6%;欧洲地区天然气进口量从2000年的2 561.6亿m3上升到2017年的3 127.3亿m3,年均增速1.2%,欧洲进口量保持稳定增长的同时,亚太地区表现出强劲的天然气需求,逐渐超越欧洲成为全球最大的天然气需求中心。而未来随着澳大利亚等新兴产地扩大出口量、美国页岩气大规模的开采以及美国国际政策的变动,会进一步影响国际天然气贸易格局。

从图1中可以看出,前苏联地区是天然气主要出口地区,据BP数据显示,2017年前苏联地区天然气出口量3 132.1亿m3,占全球出口量的34.6%,其中俄罗斯2017年天然气出口量2 351.7亿m3,占前苏联地区出口量的75.1%,是全球最大的天然气出口国。

图1 2000~2017年全球天然气贸易量Fig.1 Global natural gas trade volume from 2000 to 2017(资料来源:BP)

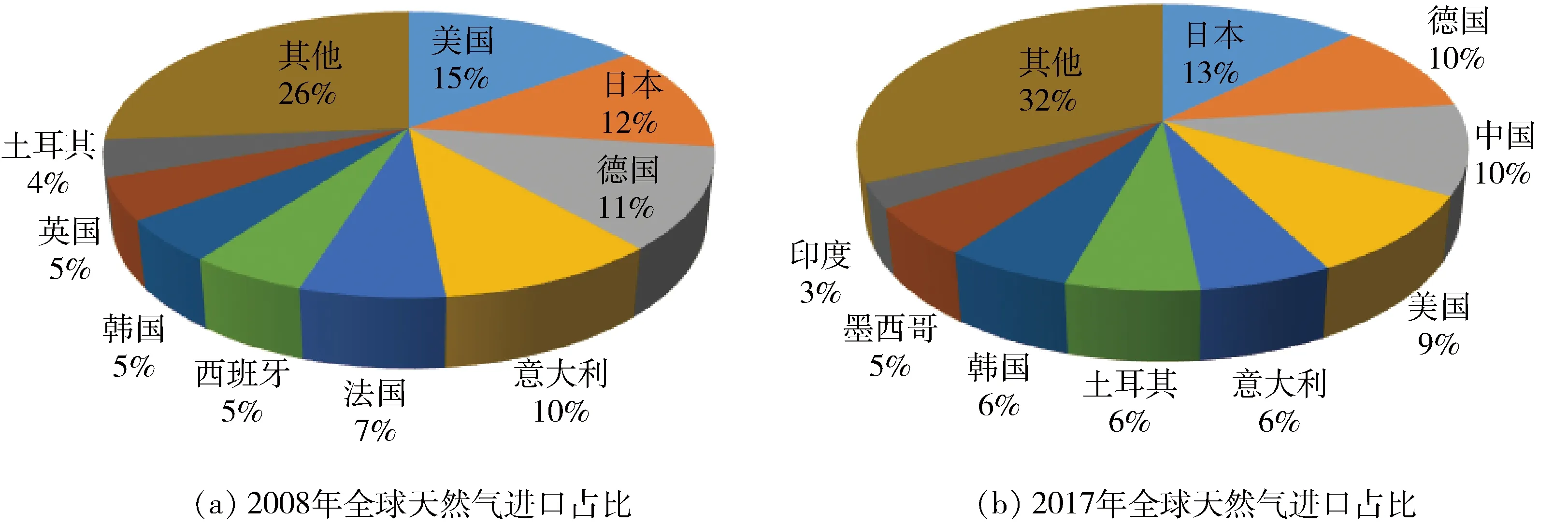

图2 全球主要天然气进口国占比Fig.2 The proportion of the world’s major natural gas importing countries(资料来源:BP)

据BP数据显示,2017年中国天然气进口量928.2亿m3,全球天然气进口占比10%,已经超越美国成为天然气进口量第三的大国。由图2可知,日本和韩国作为亚太地区的天然气需求大国,保持稳定的天然气需求增长,2017年全球天然气进口占比分别为13%和6%。印度作为亚太地区新兴的经济体,随着经济的快速增长,能源需求不断增加,2017年天然气进口量257亿m3,全球天然气进口占比为3%。

近年来,我国大力推动“一带一路”倡议,不断深化与周边地区区域合作,与东南亚国家进行了全方面的密切合作,如中缅油气管道、中亚天然气管道D线项目、中俄天然气管道东线等开始建设,不断推进的能源基础设施建设极大地促进了沿线国家的深入合作,释放了沿线国家的合作潜能[9]。国际能源署(IEA)发布《天然气市场报告2019》[17]表示,亚洲将引领全球天然气需求,随着中国天然气需求的不断增长,势必会与周边天然气进口大国产生竞争关系,在此背景下,中国天然气进口面临着许多机遇和挑战。本文选取同为亚太地区天然气进口大国的日本、韩国、印度三个国家,探讨双方天然气进口来源的竞争关系。

2 四国天然气进口来源地趋势分析

2.1 进口来源多元化指数

进口来源多元化是保障能源供应安全的重要措施,探讨中国、日本、韩国、印度四个亚太地区主要天然气需求大国的天然气进口多元化指数,有利于从进口来源地的角度探讨未来四国天然气进口产生的竞争关系,对保障我国天然气供应安全有重要意义。

芬达尔-赫希曼指数(herfind-ahl-hirschman index,以下简称“H指数”)适用于对多元化的评估,本文在借鉴前人研究的基础上[18-20],通过H指数对中国、日本、韩国、印度天然气进口来源多元化进行定量分析,H指数计算见式(1)。

(1)

式中,Xi为从进口源i进口的原油占进口总量的比值。

H指数越大表示其多元化程度越好,该指数对不同来源进口量占总量的比例变化反应敏感,能真实地反映进口来源地之间的差距大小。

为了分析方便,将全球天然气进口来源地划分为:北美、中南美洲、欧洲、前苏联、中东、非洲和亚太地区7个区域。

2.2 进口来源多元化程度分析

利用式(1)计算出四国2008~2017年天然气进口H指数(表1),所需数据均来自BP《世界能源统计年鉴2018》和UN Comtrade。

表1 中国、日本、韩国和印度原油进口多元化指数

续表1

韩国地区2008年2009年2010年2011年2012年进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%北美洲0.070.210.060.200.300.760.110.260.160.38中南美洲0.672.040.682.120.541.392.225.110.841.97欧洲0.080.250.150.480.411.040.471.090.350.81前苏联地区0.000.001.023.192.937.512.856.562.165.06中东地区17.3452.5215.8149.6518.4047.0620.4647.0222.3352.19非洲2.938.872.116.613.188.132.535.812.956.90亚太地区11.9236.1112.0337.7513.3334.1114.8634.1513.9832.69合计33.01100.0031.86100.0039.09100.0043.50100.0042.77100.00多元化指数2.432.542.872.882.59地区2013年2014年2015年2016年2017年进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%北美洲0.090.200.390.901.574.043.408.355.9813.62 中南美洲1.242.700.390.900.110.280.180.450.541.24 欧洲0.380.831.252.920.350.890.210.520.200.46 前苏联地区1.844.001.914.462.686.881.854.551.924.38 中东地区26.0956.6423.4254.6120.0751.5518.6245.7417.1339.00 非洲3.828.304.259.922.797.181.423.481.774.04 亚太地区12.5827.3311.2826.2911.3629.1815.0336.9116.3637.26 合计46.04100.0042.89100.0038.93100.0040.71100.0043.90100.00 多元化指数2.482.652.772.813.20印度地区2008年2009年2010年2011年2012年进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%北美洲0.000.030.000.000.000.000.301.640.070.34中南美洲0.111.010.342.740.262.110.321.740.000.00欧洲0.292.610.352.850.020.130.140.760.140.67前苏联地区0.000.000.554.430.060.500.000.000.000.00中东地区9.1281.329.6777.7411.3991.4915.2983.5117.4386.05非洲0.958.490.423.350.292.351.729.402.4712.22亚太地区0.736.541.118.890.433.420.542.950.150.72合计11.20100.0012.44100.0012.45100.0018.31100.0020.26100.00多元化指数1.491.621.191.421.34地区2013年2014年2015年2016年2017年进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%进口量/Mt比重/%北美洲0.000.000.000.000.010.040.311.130.361.22 中南美洲0.000.000.060.260.190.840.592.140.180.62 欧洲0.130.650.301.340.462.060.270.990.511.71 前苏联地区0.000.000.000.000.000.020.000.000.000.00 中东地区18.1293.5120.8693.2218.2381.2621.4978.4121.4171.85 非洲1.075.501.024.572.2910.213.7813.775.1717.36 亚太地区0.070.340.140.611.255.570.973.562.167.24 合计19.39100.0022.38100.0022.43100.0027.41100.0029.79100.00 多元化指数1.141.151.481.581.83

资料来源:UN Comtrade

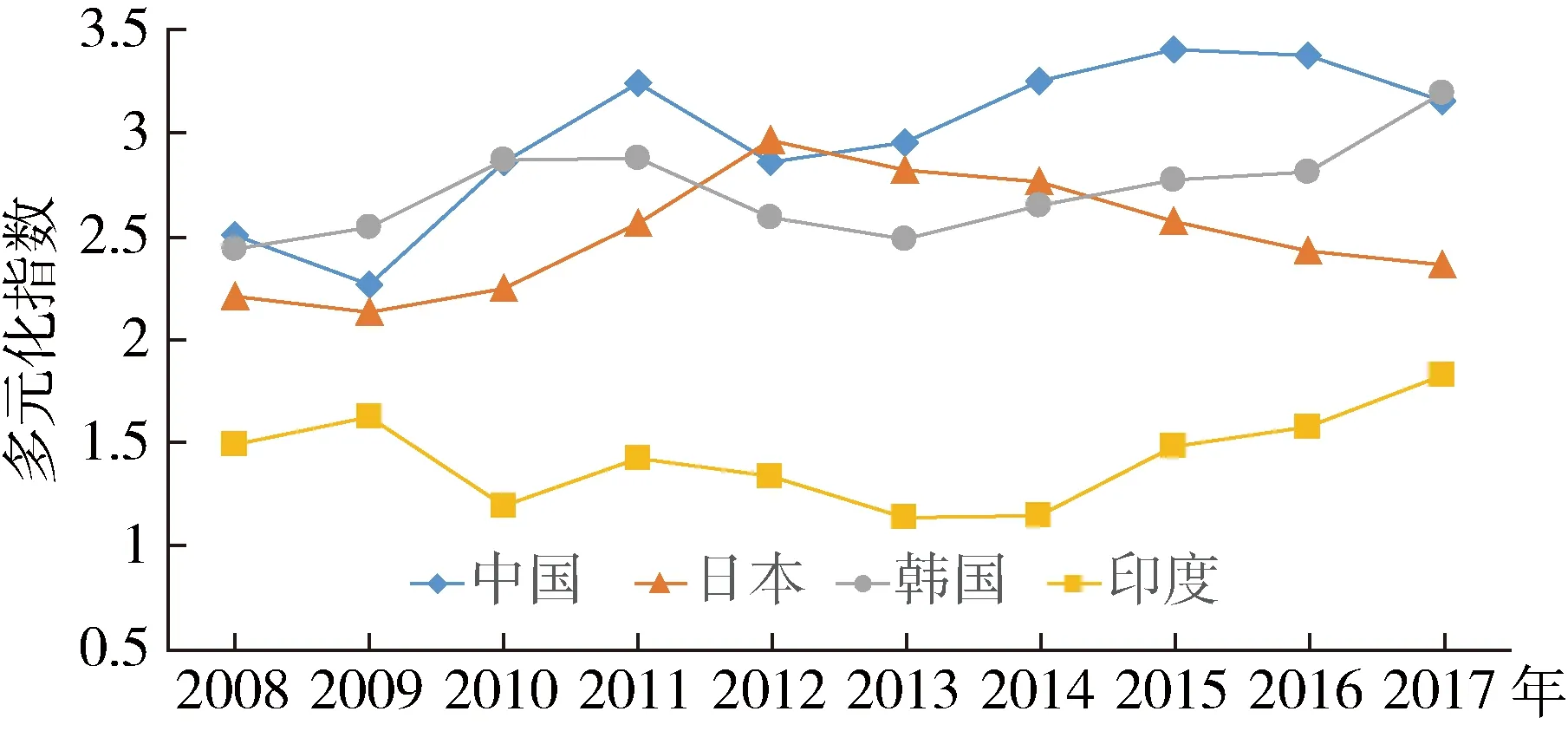

由图3可知,在观察期内随着中国天然气进口量的快速增长,天然气进口多元化程度不断增加,H指数总体呈现上升趋势。由表1可知,中国从前苏联地区进口天然气的占比自2008年快速增加,上升到2017年的34.5%,从中东地区天然气进口量占比由37.4%下降到23.9%,进口来源地逐渐呈现多元化态势。得益于“一带一路”倡议的不断深化,与亚太地区国家的能源合作加深,亚太地区成为中国天然气进口的最主要来源。

图3 中国、日本、韩国、印度多元化指数Fig.3 Diversification index of China,Japan,South Korea,India(资料来源:UN Comtrade)

日本作为全球天然气需求大国,天然气进口主要来源于中东地区和亚太地区,从亚太地区天然气进口量占比从2008年的57.1%下降到2012年的43.9%,进口来源多元化指数在观察期内达到顶点。随着日本对亚太地区天然气的依赖加大,占比上升到2017年的60.3%,使得天然气进口H指数呈现下降趋势。自2016年起,日本从北美地区进口量逐渐增加,北美地区逐渐成为日本天然气进口主要来源地之一。

韩国从中东地区进口天然气占比逐渐降低,从北美地区进口占比不断增加,使得2008年以来韩国天然气进口H指数总体呈现上升趋势。韩国从中东地区进口天然气占总进口量的比例从2008年的52.5%下降至2015年的39.0%,而北美洲的比例从0.1%上升至13.6%,美国“页岩油气革命”一举将其推到了世界天然气产量第一的位置,美国逐渐成为全球天然气出口增量的重要来源。

印度作为亚太地区新兴经济体,天然气需求量逐渐增长,由于地理位置等因素,印度天然气进口主要来源于中东地区和非洲,2017年天然气进口占比分别为71.9%和17.4%。由于印度天然气进口来源地的高度集中性导致进口多元化指数偏低,但随着印度能源全球配置战略,多元化指数总体呈现上升态势。

中国、日本、韩国、印度在天然气需求和贸易中存在着很大的竞争,都希望与能源生产大国达成长期合作协议[21]。与此同时,亚太地区天然气供需不平衡的形势逐渐加剧,这种不平衡性突出表现为重要消费国如中国、日本、韩国、印度等国的天然气需求量持续增长,围绕天然气资源竞争趋向紧张和常态化,未来四国在天然气贸易中势必出现竞争关系[4]。

3 中国与日韩印三国的竞争关系

3.1 竞争指数

本文通过引用竞争指数[22-23]来定量计算中国和日本、韩国、印度之间对来自同一天然气进口来源的天然气资源的竞争程度,计算见式(2)。

(2)

式中:Sdirect(ij)为两个进口国Vi和Vj的竞争指数;C为共同的来源Vc;Mic为进口国Vi从进口来源地C的进口量;Mjc为进口国Vj从进口来源地C的进口量;MW为全球原油总贸易量;Mi和Mj分别为Vi和Vj的总进口量。

竞争指数由两个部分组成,第一部分代表从进口来源地C的进口量在全球贸易总额中的份额。份额越高,石油进口商Vi和Vj面临的竞争压力越大。第二部分衡量石油进口国的进口结构相似性,进口结构越相似,直接竞争就越激烈。

3.2 进口来源地竞争关系探讨

利用式(2)计算出中国和日本、韩国、印度2008~2017年天然气进口不同来源地之间的竞争指数,所需数据均来自BP《世界能源统计年鉴2018》和UN Comtrade。由图4可知,中国和日本、韩国天然气进口来源地竞争主要来源于亚太地区和中东地区,中国和印度天然气进口来源地竞争主要来源于中东地区。中国和日本2017年亚太地区的竞争指数高达9.6,竞争主要集中在澳大利亚、马来西亚、印度尼西亚等国家,2014年以来前苏联地区的竞争指数也有增长趋势,说明日本逐渐和俄罗斯开始天然气合作,以提高进口来源地多元化。尽管中韩天然气竞争指数要低于中日竞争指数,但在观察期内总体上呈现上升趋势,中韩亚太地区竞争指数由2008年的2.16上升到2017年的5.86。中印竞争指数虽然当前较低,并且主要集中于中东地区,但随着印度天然气需求量的扩大以及中东地区局势的不稳定性,印度必然会提高进口来源地多元化,早在2010年印度和缅甸签署了13.5亿美元的油气开发协议[24],未来两国为获取天然气资源必然会产生竞争。

图4 中国与日本、韩国、印度竞争指数Fig.4 Competition index of China with Japan,South Korea,India(资料来源:UN Comtrade)

4 结 语

通过对中国、日本、韩国、印度的天然气进口来源地多元化以及竞争关系分析,得出当前中国天然气贸易多元化程度较好,主要进口来源地集中在亚太地区、前苏联、中东地区,但未来必然会与日本、韩国、印度产生竞争关系。其中,与日本、韩国竞争来源地主要是亚太地区和中东地区;与印度竞争来源地主要是中东地区。当前,中国面临国际天然气贸易新格局的趋势,应紧抓“一带一路”的发展机遇,以多元化战略与国际市场并行发展。

据BP《世界能源统计年鉴2019》数据显示,2018年中国已经超越日本成为天然气世界进口最多的国家,而据国际能源署(IEA)预测,到2035年中国天然气需求量将达到6 370亿m3,但受限于国内的供求不平衡,届时中国只能通过大量进口天然气满足国内需求。在可预见的未来,中国为获取境外天然气资源将不可避免的会影响日本、韩国、印度等亚太地区天然气需求大国的利益,未来竞争可能主要集中在澳大利亚、马来西亚、卡塔尔、印度尼西亚等亚太地区和中东地区的天然气出口大国。

随着美国页岩气大规模开发并出口至亚太地区,能够有效填补中国、日本、韩国、印度四国的天然气需求增长的缺口,并提升美国对亚太地区天然气供需格局影响力。但受中国和美国贸易战以及美国国际政策等因素的影响,美国天然气出口必然更多流向日本和韩国。为保障稳定的天然气供应,中国应更加注重与俄罗斯、澳大利亚、卡塔尔等资源大国的合作[8]。

目前,得益于“一带一路”倡议,与中亚、东南亚、俄罗斯等国家和地区开展了诸多合作,如和俄罗斯天然气工业股份公司合作,开通了俄罗斯东线和俄罗斯西线两条线路向中国输送天然气;中缅气管道已于2013年投产运营,目前的实际输送量维持在45亿m3/年左右;与哈萨克斯坦、乌兹别克斯坦等中亚国家的天然气管道项目已投产[3]。尽管当前中国的天然气多元化战略已实施,但进口主要来源地区的中亚国家、俄罗斯也积极推行天然气出口多元化战略,同日本、韩国、印度、欧洲等国家存在潜在的合作[25]。

因此,亚太地区作为全球主要的天然气需求中心,中国、日本、韩国、印度在面临不可避免的竞争的同时,应积极寻求境外天然气资源领域的合作,这样既可以避免竞争导致的“资源溢价”,又可以寻求新的定价机制,进而打造亚太地区的定价中心,达到多赢的目的。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

学苑创造·A版(2022年5期)2022-05-19

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

中等数学(2020年1期)2020-08-24

中等数学(2020年11期)2020-04-13

汉字汉语研究(2019年2期)2019-08-27

流行色(2018年11期)2018-03-23

筑路机械与施工机械化(2015年8期)2015-09-11