普惠金融政策背景下中小企业融资服务平台的研究与实践

2019-11-08 06:14杨昊

中小企业管理与科技 2019年29期

杨昊

(上海新工联集团,上海 200080)

1 引言

中小企业融资难的问题,可以说是一个世界范围内的难题,中小企业在整个金融体系中的重要作用以及单个企业的弱势地位共同决定了这一问题不仅与我国目前宏观目标——促进就业增长和推动经济发展有着密切的关系,而且也对调整金融结构有着重要意义。

由此,2015年以来,国家对中小企业金融服务不断出台新的支持政策,支持力度也在不断扩大。随着普惠金融这一概念的普及,国家和地方陆续出台相关政策服务中小企业。本文在普惠金融政策背景下,研究中介服务公司如何搭建起帮助银行和中小企业享受普惠金融的服务平台。

2 普惠金融政策背景和情况

普惠金融的概念,最早源自联合国2005的小额信贷年会,意指为有金融需求的社会各阶层提供有效的金融服务。根据2018年公布的数据,全国工商登记注册企业1527.8万户,中型企业占2.4%,小型企业30.37%,微型企业占66.93%。这些中小企业创造了60%以上的国内生产总值,提供了80%以上的城镇就业岗位。在国内,2016年G20杭州峰会上,普惠金融概念在中国开始予以进一步的深化,随后的2018年(银发〔2018〕162号)《关于进一步深化小微企业金融服务的意见》正式颁布,实际上是对我国银行金融业下达了硬指标[1]。

在普惠金融政策下,国家、银行、担保公司等金融机构确实降低了中、小、微企业的融资门槛:降低了融资成本、提高了融资额度、简化了融资流程、加强了风险控制。但由于融资渠道单一、中小企业自身问题、信息不对称、担保机构积极性不高等问题,中小企业融资仍然存在各种问题。

3 普惠金融政策下企业融资存在的问题

3.1 专业人员缺失问题

很多中小企业存在经营规模小和员工数量少的问题,没有开设专门的融资部门,而是老板自己,或者让会计、出纳分管这些事务,由于专业并不完全对口,以及工作人员身兼数职导致效率低下,且对一手信息,最新政策不敏感,不清楚,致使贷款更加困难。

3.2 中小企业的担保问题

中小企业在融资过程中必须提供担保或抵押,而中小企业大多存在担保问题。由于还未建立起有公信力的信用体系,目前银行提供的无担保贷款数额一般无法满足需求,因此,中小企业的融资对担保公司更加依赖。

3.3 法人或实际控制人征信问题

融资过程中也发现,有相当一部分中小企业的法人(或实际控制人)对于自己的信用问题并不看重,从而导致了贷款申请失败。很多中小企业在融资难的情况下,会用个人信贷去弥补企业的资金缺口,未能及时还款,就会使得个人信用评价较差,从而导致难以享受普惠金融政策。

4 N公司对中小企业融资平台模型的研究与实践

N公司是一家上海市属国有企业的二级公司,主要业务涉及资产经营、融资租赁、融资服务等准金融领域,在普惠金融政策背景下,N公司响应国家号召,进一步加强普惠金融政策的落实,拟为上海中小企业提供更加周全的融资服务。

经过不断的实践和总结,N公司对为中小企业提供普惠金融政策下的融资服务形成了“多对一对多”中小企业融资服务模型、“菜单式”业务模式和闭环式服务流程,项目服务结束后统一收取服务费以维护平台的运作,真正实现“普惠金融”,为中小企业融资服务。

4.1 “多对一对多”中小企业融资服务模型

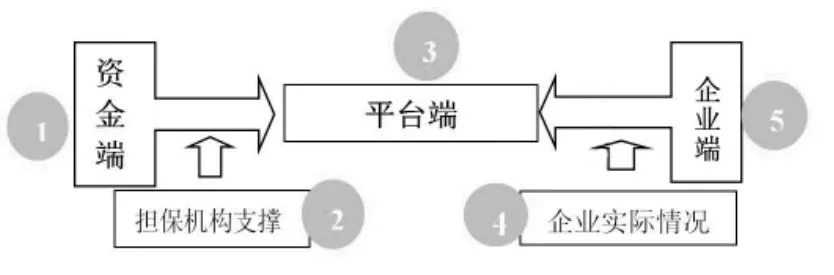

在“多对一对多”中小企业融资服务模型中,共有三大端和两支撑5个体系板块:分别为资金端、企业端、平台端和担保机构及支撑企业实际情况支撑。

图1 “多对一对多”中小企业融资服务模型

资金端主要指融资主要资金供应端,普遍意义上资金端代表有:各大银行、创投类基金公司、小额担保公司、民营借贷公司等。在本文中资金端主要指各大银行,不同银行在普惠金融政策下,对中小企业融资服务的侧重点、利率水平、重点行业等都存在差异。平台端主要指类金融服务中介类平台。平台端一般具有吸引各融资端金融工具的能力,有吸引企业端融资需求的能力,N公司作为平台端的代表,还拥有政策分析研究、较强的国有机构合作能力等优势。企业端主要指类具有一定融资需求的中小企业。在实际业务流程过程中,企业的实际运营情况和担保机构的担保是两大重要的支撑。

4.2 “菜单式”业务模式

通过上文的“多对一对多”中小企业融资服务模型,经过不断的业务操作和实践,根据三个不同层面的特点和偏好,N公司“菜单式”业务模式,为不同的中小企业制定了不同的服务产品。

“菜单式”业务模式的主要构思是:从资金端来看,利用银行服务差异化服务,不同银行对于资金来源、客户来源都有所差异。根据不同的银行偏好,就可以生成金融产品,企业可以根据自身涉猎领域,来选择该类产品。从担保端来看,可以根据担保机构的偏好生成的金融产品。

4.3 闭环式服务流程

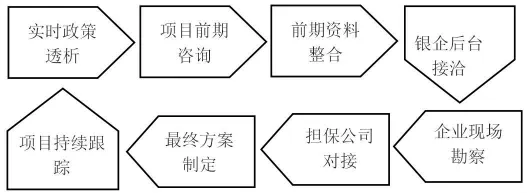

N公司作为平台端,利用多年积累的渠道资源,吸引并归纳各银行针对中小企业融资的差异化服务,成型独特的金融产品,以可视化的菜单形式,供企业端选择。通过线上线下联动发展提高平台知名度及吸引企业的能力,再利用合格的金融产品,去吸引具有资金需求的企业并提供长效服务,形成独特的闭环流程与服务模式。包括:实时政策透析、项目前期咨询、前期资料整合、银企后台接洽、企业现场勘察、担保公司对接、最终方案制定、项目持续跟踪八个环节的服务流程,真正为中小企业务实、精准、长效地服务。

图2 闭环式服务流程

5 结语

N公司建立的“多对一对多”中小企业融资服务模型、“菜单式”业务模式和闭环式服务流程,切实帮助了中小企业打破独立融资,独立推广的较弱融资格局,点破融资渠道屏障,开拓融资视野,提高运作效率,大幅度降低经营成本,将“普惠金融”政策发挥到了极致。

N公司在实践中所形成的金融服务平台,是由宏观政策引导的市场机制和各金融机构资源整合的有机产物,该模式只是对中介机构在普惠金融政策下,如何更好地帮助银行服务中小企业的一种探索,还有很多需要改进和更新的方面。今后,这类的金融平台还将更多地出现,为真正落实国家的普惠金融政策,发挥其积极的作用。

猜你喜欢

节能与环保(2022年3期)2022-04-26

中国交通信息化(2020年4期)2021-01-14

疯狂英语·新悦读(2020年1期)2020-02-20

中国特种设备安全(2019年9期)2019-12-03

中国惯性技术学报(2019年3期)2019-10-15

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

美食堂(2017年1期)2017-01-13

浙江理工大学学报(自然科学版)(2015年4期)2015-03-01