量变引发质变?中国与其他金砖国家的贸易潜力分析

2019-11-06 03:52:42史沛然

太平洋学报 2019年10期

史沛然

(1.中国社会科学院,北京100007)

自2009年6月金砖国家第一届峰会(叶卡捷琳堡峰会)以来,金砖国家合作机制(以下简称金砖机制)已然走过十年。金砖国家的成员均为发展中经济体,具备共同的特征:人口众多,在全球经济总量中的地位举足轻重,是发展中经济体的领头羊。成立十年来,金砖五国展开了多元而丰富的合作,涵盖政治、金融、贸易、能源、文化等政治经济民生各大领域,取得了举世瞩目的成绩。随着这一体制的不断成熟和发展,金砖国家成为发展中经济体在全球治理中一支不容忽视的力量,对全球经济发展的重要性日益提升。

十年来,金砖国家间的货物贸易往来频繁、货物贸易(以下简称贸易)总量持续增长。近年来,越来越多的文献关注金砖国家之间的贸易关系。沈铭辉(2011)①沈铭辉:“金砖国家合作机制探索——基于贸易便利化的合作前景”,《太平洋学报》,2011年第10期,第28页。认为扩大相互贸易是金砖机制成立初期成员国深化经贸合作的重要路径。德·卡斯特罗(De Castro)(2012)②Tereza De Castro, “Trade Cooperation Indicators: Development of BRICB ilateral Trade Flows”, International Review of Business Research Papers, Vol.8, No.1, 2012, pp.211-223.已经关注到中国和巴西、中国和印度之间紧密的贸易往来。童晓乐和谭晶荣(2014)①童晓乐、谭晶荣:“中国与金砖国家贸易关系持续时间研究”,《国际贸易问题》,2014年第4期,第90页。的研究表明,在1995至2012年间,中国和金砖国家进出口贸易的持续时间普遍较短,有接近一半的产品的贸易关系低于一年,存在较大的终止风险。李萍(2015)②李萍:“中国对金砖国家出口贸易增长动态波动研究——基于CMS模型的因素分解及测算”,《国际贸易问题》,2015年第5期,第82页。使用恒定市场份额模型研究了2000—2013年中国对金砖国家的出口,认为中国出口贸易额的增长主要来自结构效应和竞争力效应,如能进一步推进区域贸易自由化和优化出口结构,出口贸易额将进一步扩大,类似的结论也被郑学党和庄芮(2015)③郑学党、庄芮:“中国对其他金砖国家出口增长因素研究——基于修正的CMS模型分析”,《国际经贸探索 》,2015年第2期,第4页。支持。李军和李洁玲(2017)④李军、李洁玲:“‘一带一路’倡议与中国对金砖国家贸易潜力研究”,《亚太经济》,2017年第3期,第60页。使用2005—2015年间中国对金砖国家的出口数据,研究“一带一路”倡议下中国对金砖四国的贸易出口潜力,实证结果表明,通过推行“一带一路”倡议,扩大金砖国家基础设施建设和降低双边关税均有助于扩大中国对其他成员国的出口,且前者的促进作用更为显著。蓝庆新和姜峰(2018)⑤蓝庆新、姜峰:“中国是否挤占了BRICS其他成员国的出口贸易——基于BRICS成员国对173个国家出口面板数据的实证分析”,《国际经贸探索》,2018年第4期,第4页。使用2003—2015年金砖成员国对173个国家出口的面板数据进行实证分析,发现金砖国家合作关系大于竞争关系,成员国之间实现了合作共赢。梅宇航和崔日明(2018)⑥梅宇航、崔日明:“贸易便利化与金砖国家间贸易潜力测算”,《东北财经大学学报》,2018年第6期,第48页。使用层次分析法估算金砖国家间贸易潜力,发现现有的贸易便利化程度影响金砖国家贸易流量,金砖国家间存在贸易潜力,且以潜力开拓型居多,如能进一步提升贸易便利化水平,将进一步促进成员国之间的贸易水平。而于璐瑶和冯宗宪(2018)⑦于璐瑶、冯宗宪:“金砖国家贸易壁垒和争端解决方案”,《东南学术》,2017年第4期,第117页。的研究发现,金砖国家间的反倾销是造成成员国摩擦的主要原因。还有一系列研究专注金砖国家间的双边贸易,并将研究视角细化至产品部门层面,如聂聆(2013)⑧聂聆:“金砖四国创意产品贸易国际竞争力的比较研究”,《国际贸易问题》,2013年第2期,第111页。对金砖四国创意产品贸易的研究、赵捷(2017)⑨赵捷:“金砖国家合作机制下中国与巴西农产品贸易发展研究——基于贸易特征及趋势、互补性和增长潜力的实证分析”,《世界农业》,2017年第4期,第41页。对中国与巴西农产品贸易的研究等等。

在现有关注金砖国家贸易潜力的研究中,更多的还是研究中国对其他金砖国家出口的潜力,以及对金砖成员国之间潜力程度进行测算,较少关注中国从其他金砖国家进口的潜力。然而,中国不仅是全球最大的出口国,同时也是第二大经济体,从世界其他国家的进口规模和多样性也在不断提高。因此,本文旨在分析中国对金砖成员国的进口潜力,试图从货物进口的角度来研究中国与金砖成员国的贸易密集程度和贸易发展方向。本文通过使用国际贸易领域常用的偏离份额法,将中国从金砖四国进口的产品分为四类,即正向优势型、正向潜力型、负向优势型和负向潜力型,并以此构建了中国自金砖四国进口的贸易产品潜力矩阵,找到了金砖国家具备向中国扩大出口潜力的产品。通过构建产品潜力矩阵,本文发现,金砖国家间现有的贸易结构正是基于彼此间的比较优势,并具有继续扩大的能力。中高科技领域将成为金砖国家扩大对华出口的新增长点,如果能进一步推进金砖国家间的贸易制度安排,将有助于减少贸易壁垒和障碍,推进成员国之间贸易额增长和贸易产品多元化。

本文的结构如下:第一部分回顾了金砖机制成立十年来金砖国家总体的贸易概况,第二部分是中国与金砖国家的贸易情况,第三部分为中国和金砖国家的贸易潜力分析,最后一部分则为结论。

一、金砖机制十年来成员国贸易概况

作为发展中经济体中的经济发展程度最高的国家,金砖国家在全球贸易格局中的地位不断提高,并呈现以下特点。

第一,贸易总额实现大幅增长,在全球总贸易中的份额稳步提升。金砖五国出口总额从2009年的1444.44亿美元增长至2017年的2913.46亿美元,进口总额则从 2009年的1739.21亿美元增长至2017年的3424.61亿美元,增长幅度分别达到101.70%和96.91%。此外,在第一届金砖峰会时,金砖国家总出口在全球总出口中的份额为7.65%,进口份额为11.24%,到了2017年时,进出口份额分别增长至9.04%和13.09%,金砖国家进出口在全球总进出口中所占的比重分别增长了18.10%和16.48%。贸易金额和贸易份额的双增长表明金砖国家与全球贸易的联系更为密切,并且在全球贸易格局中的重要性不断增强。此外,近年来金砖国家整体出现贸易逆差,逆差额呈现先升后降态势:2012年时,贸易逆差峰值达到735.24亿美元,随后缓慢收窄,2017年的逆差额为511.15亿美元。贸易逆差额的这一变化有两个原因,一方面是为满足自身发展需求,金砖国家加大了从发达经济体(及部分发展中经济体)进口附加值更高的产品;另一方面,2015年以来,全球大宗商品经济周期进入下行区间,这使得巴西、俄罗斯和南非等大宗商品重要出口国受到冲击,由此导致出口总额下降,贸易逆差上升。

表1 金砖国家全球货物贸易概况:2009—2017年(亿美元,%)

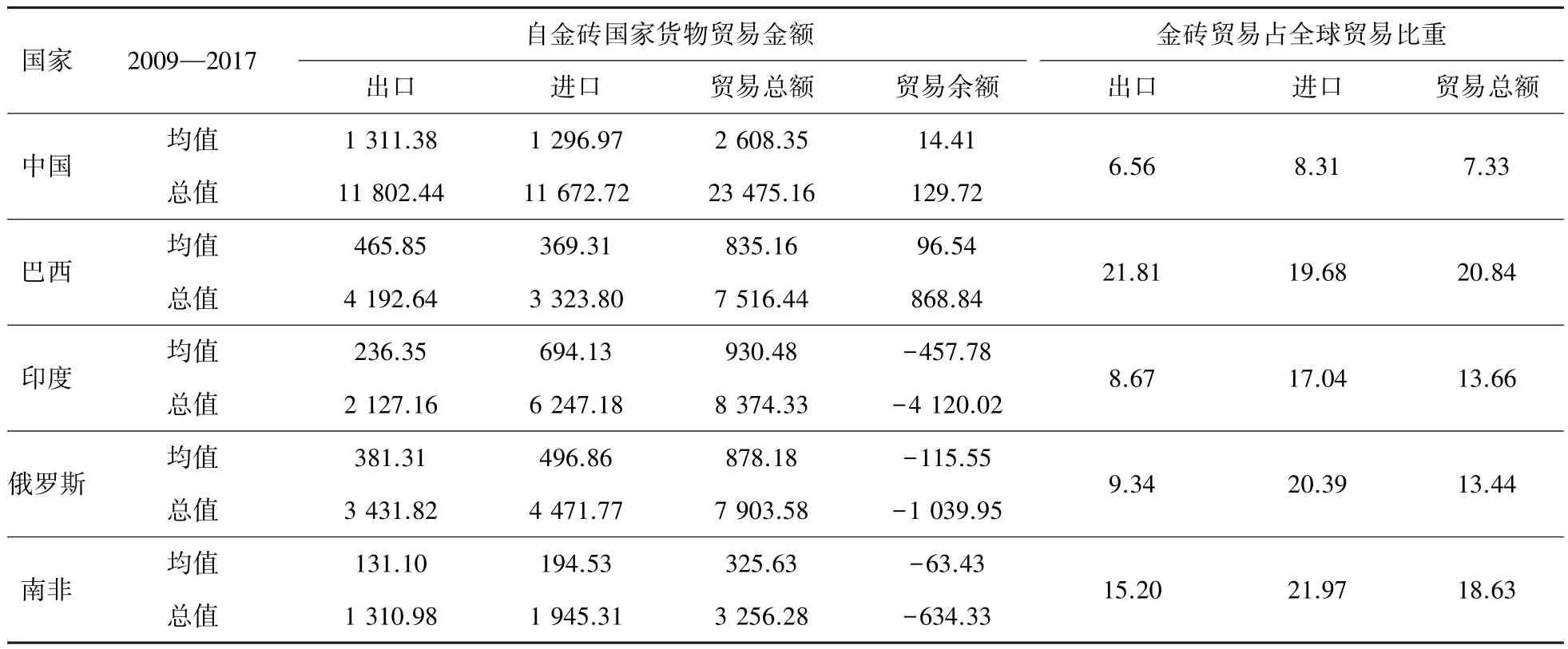

第二,金砖国家间贸易往来更为频繁,各成员国在彼此贸易结构、尤其是进口结构中的重要性日益突显。在金砖机制成立的十年来,金砖成员国之间的贸易规模也实现了飞跃。表2总结了金砖各国与其他金砖国家进行货物贸易的情况。从贸易总额来看,中国是金砖五国中最大的出口和进口国,巴西的出口额位居第二,进口额位居印度之后。同时,成员国互为彼此重要的贸易伙伴,且重要性持续上升。十年间,巴西对金砖国家的进出口额分别占据其总进出口的19.68%和21.81%,是五国中与其他金砖成员国贸易往来最密切的,而中国的这一数据的比重则是所有成员国中最低的,仅为8.31%和6.56%。对印度、俄罗斯和南非三国而言,从金砖成员国的进口普遍高于对其出口,这意味着金砖成员国之间存在相当程度的贸易需求。最后,中国从其他金砖国家的进口在其总进口中的比重较低,这是因为中国的经济体量大幅高于其他金砖四国,尽管成员间贸易比重低于其他国家,但在贸易金额上遥遥领先。

表2 金砖国家间货物贸易概况(亿美元,%)

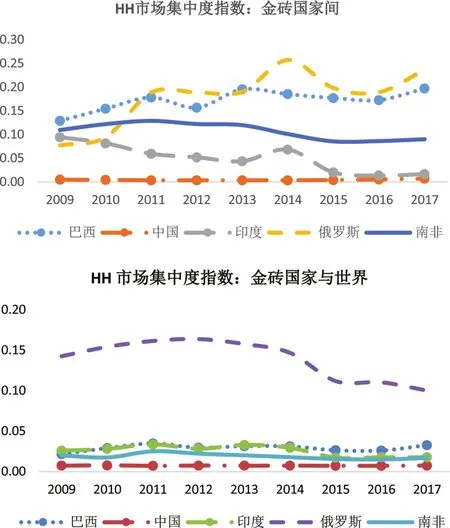

图1 赫芬达尔—赫希曼市场集中度指数:金砖国家间与世界

第三,金砖国家的出口集中度出现分化,成员国之间的出口专业性日益增强。图1是2009至2017年间金砖国家向其他成员国出口(上图)和金砖国家向全球出口(下图)产品的赫芬达尔—赫希曼市场集中度指数(Herfindahl-Hirschman Product Concentration Index,以下简称HH指数)①赫芬达尔—赫希曼市场集中度指数取值在0和1之间,衡量的是一国向其他国家(地区)出口产品的集中程度。一国出口的产品种类越少,则集中度越高,取值越接近于1。反之,一国出口的产品种类越多,则集中度越低,出口更为多元化,取值越接近于0。关于该指数的更多信息见:联合国贸发会议网站,https://stats.unctad.org/handbook/Annexes/Methods.html, 访 问 日期:2019年2月2日。。在对上下图进行比较后,发现中国和印度无论是对其他金砖成员国还是对全球出口的市场集中度指数都较低,2017年,中国的HH指数分别为0.004(金砖国家)和0.007(世界),而印度的这一指数则分别为0.050(金砖国家)和0.026(世界),中国也是唯一对金砖成员国出口的多元度高于对世界出口的国家,说明中国对其他金砖国家具备更强的出口比较优势。而巴西、俄罗斯和南非的对金砖成员国出口的市场集中度指数均高于对全球出口,例如俄罗斯在2014年经济危机之后对其他金砖成员国的市场集中度指数持续走高,但对全球出口更为多元;而巴西则是在2013年起,随着全球大宗商品价格下跌,更为密集地对金砖成员国和世界其他国家出口更具备竞争优势的产品,进一步提升了出口专业化程度;南非的情况又与其他几国不同:无论是对金砖成员国还是对全球,其出口多元程度在样本年份基本维持稳定趋势。金砖国家对成员国和对世界出口的密集程度的差异不仅表明了各国出口结构和产业结构的差异,也说明金砖国家之间的贸易产品集中度普遍更高——除中国以外,其他金砖四国向其他成员国出口的产品种类有限。

二、中国与其他金砖国家的贸易情况

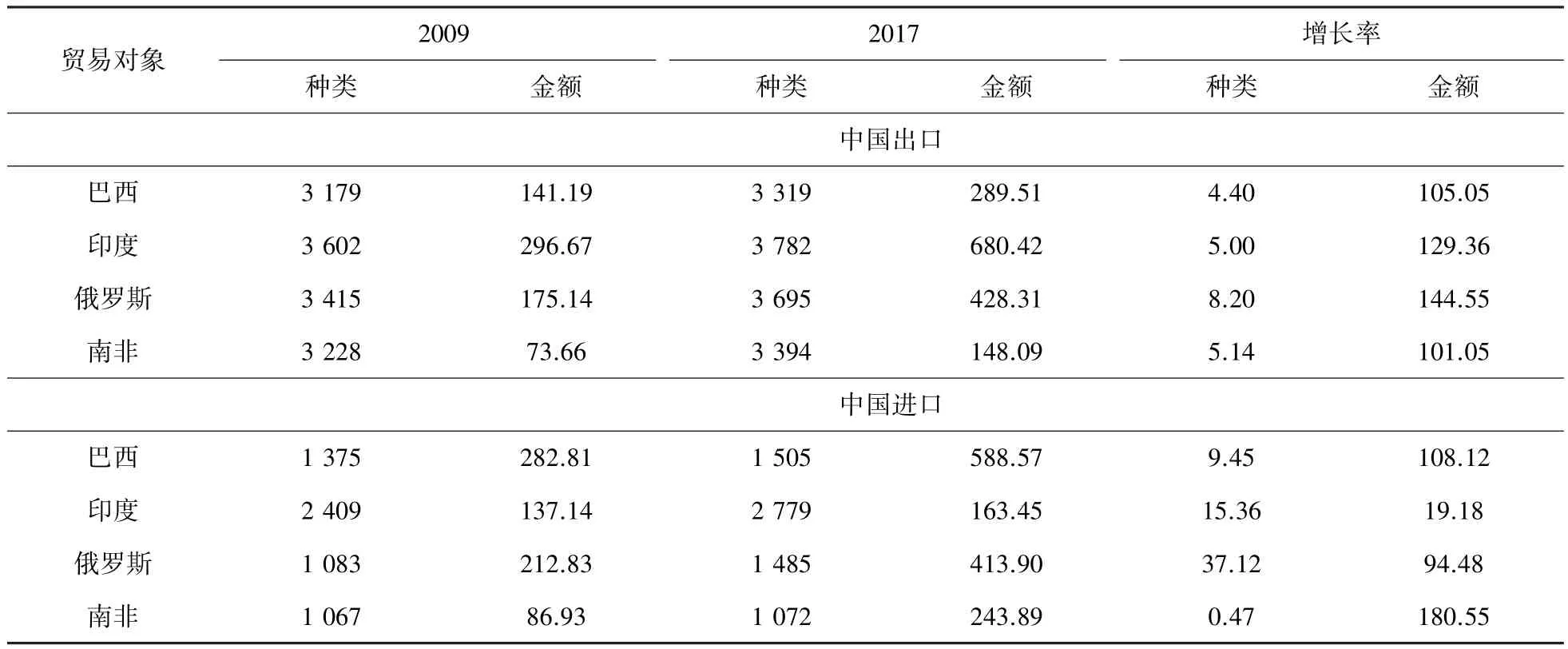

自金砖机制正式成立以来,金砖国家间的货物贸易总量稳步增长、成员国之间的贸易往来更为密切,贸易依存度增强,但各成员国之间的产品出口密集度也有所分化,在金砖成员内部出现了更强的出口专业性。在现有的金砖成员国中,无论是经济体量还是贸易量,中国无疑是其中的佼佼者。2017年,中国向其他金砖四国实现出口的金额较2009年时均增长了一倍以上,其中,对印度的出口金额最高,为680.42亿美元,而对俄罗斯的出口金额的增长率则达到了144.55%。在进口方面,巴西是中国最重要的贸易伙伴,2017年中国自巴西进口的产品金额为588.57亿美元,较2009年时的282.81亿美元增长了108.12%,仅次于自南非进口的增长率(180.55%)。而中国自印度进口的增长率是金砖四国中最低的,但也达到了19.18%。

另一方面,中国产品种类的进出口增长幅度低于金额的增长。2017年,中国对俄罗斯出口产品种类为3695种,较2009年增长8.20%,是中国对金砖四国中出口种类增长幅度最大的。在进口方面,中国从印度进口的产品在2017年时达到 2779种,较 2009年增长15.19%,但俄罗斯是进口种类增幅最大的贸易伙伴,2009年时,中国从俄罗斯进口的产品为1083种,到2017年,这一数据为1485种,增长了37.12%。此外,中国自印度进口的产品种类虽然远远多于其他金砖国家,但自印度进口的金额是所有成员国中最低的,2017年的进口额为163.45亿美元,甚至低于南非——中国从南非进口了1072种产品,进口金额则为243.89亿美元。同时,我们也发现,中国对金砖国家出口的产品种类远远多于自金砖国家进口,但同时,中国在与巴西和南非的双边贸易中出现贸易逆差,与俄罗斯基本持贸易平衡(2017年时中国出现小额顺差),而对印度出现大额贸易顺差。

表3 中国与金砖国家的货物贸易:2009年和2017年(亿美元,%)

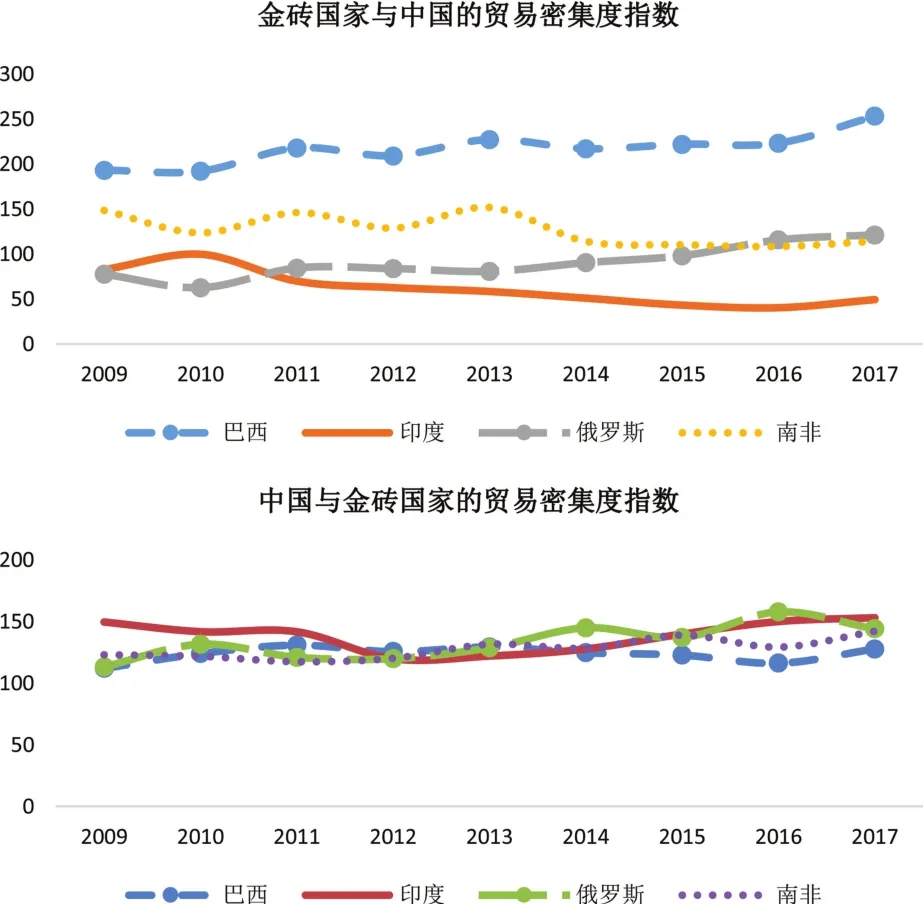

虽然中国与金砖四国的贸易总额和产品种类在十年来实现了双增长,但在贸易密集程度上,出现了较大的差异和差距。图2显示了2009至2017年间金砖四国与中国(金砖国家向中国出口,上图)以及中国与金砖国家(中国向金砖国家出口,下图)的贸易密集度指数(Trade Intensity Index)①贸易密集度指数衡量一国(地区)与其他贸易伙伴的贸易紧密程度。,其中x为i国向j国出口产品k的出口额,X是i国向世界w出口产品k的出口额。i国与世界的贸易密集度为100,若TII>100,则表明某国与贸易伙伴国的贸易密集程度高于该国的世界平均水平。TII数值越大,则两国间的贸易密集程度越高。更多信息见联合国亚洲及太平洋经济社会委员会(ESCAP)网站,https://artnet.unescap.org/APTIAD/trade%20intensity.pdf,访问时间:2019年2月2日。。

在中国的出口对象中,中国与金砖四国的贸易密集程度接近,且十年来变化不大,取值在110到160之间,普遍高于全球平均水平。但是,当中国作为金砖四国的出口目的地时,各国与中国的贸易密集度水平不均、出现了显著的差距:巴西与中国的贸易密集程度最高,并呈现持续增长的趋势,从2009年时的193.19增长至253.23,远远高于其他金砖国家,这与中巴双边贸易持续增长的态势保持一致。南非与中国的贸易密集度位列第二,但近年来呈现下降趋势,2017年的数值为114.04,低于俄罗斯的121.35。俄罗斯与中国的贸易密集度在2009年时仅为77.72,2010年时更是低至62.73,但在俄罗斯陷入经济危机之后,扩大了对中国的出口,两国的贸易密集度不断上升。最后,印度是金砖四国中唯一与中国的贸易密集度低于其全球出口平均水准并持续下降的,2016年以来,印中贸易密集度虽然有所上升,但依然是金砖四国中最低的,为 49.30。

图2 中国与金砖国家的贸易密集度

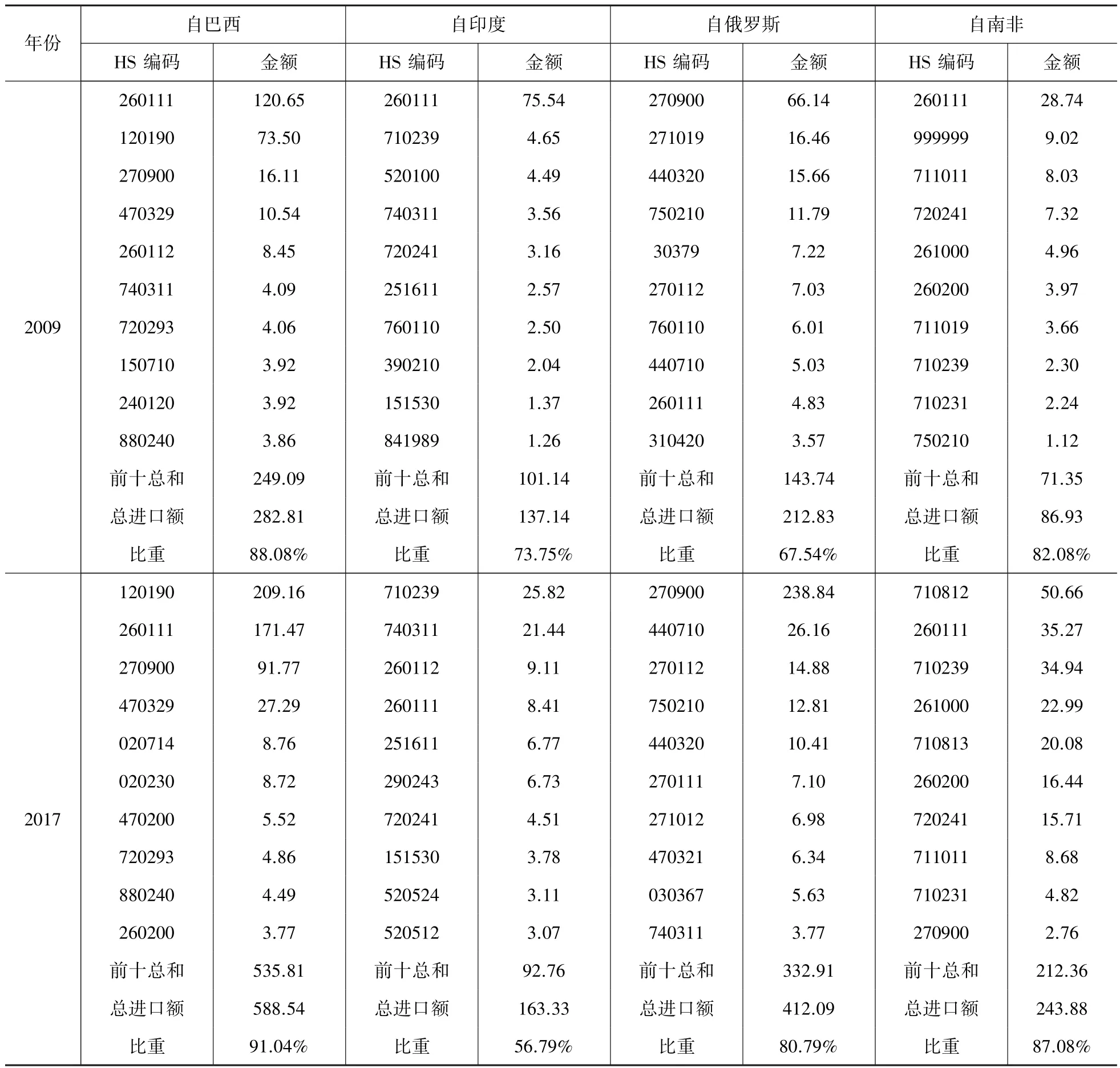

表4和表5分别显示了2009年和2017年中国向金砖国家进口和出口的、金额排名前十的商品。两张表的结果进一步说明,金砖国家对华出口的产品具备高度的专业性和产品集中度。除了印度外,其他三国对中国的出口(即中国自金砖国家进口)的前十大产品占据了其对华总出口的2/3以上的比重,且这一比重在2017年进一步提高。以中国自巴西进口的产品为例,大豆(HS编码②即协调制度(Harmonized Commodity Description and Coding System),如无特别说明,本文均使用HS 6位编码。120190)、铁矿石(HS编码260111)和石油原油(HS编码 270900)在2009年和2017年时均是进口金额排名前三的产品,而这三种产品在自巴西进口总额中的比重分别达到了 74.34%(2009年)和 80.27%(2017年)。另一个极端的例子来自俄罗斯,石油原油(HS编码270900)在中国自俄罗斯总进口的比重从2009年时的31.08%上升至2017年的57.96%,进口金额也提升了超过300%。而当中国减少了自印度进口铁矿石(HS编码260111)之后,前十大产品在自印度总进口的比重也下降至56.79%。由此可见,中国从金砖四国进口的一大特点是存在重点进口产品,且这些进口产品在中国自该国总进口中占据压倒性份额(见表4)。

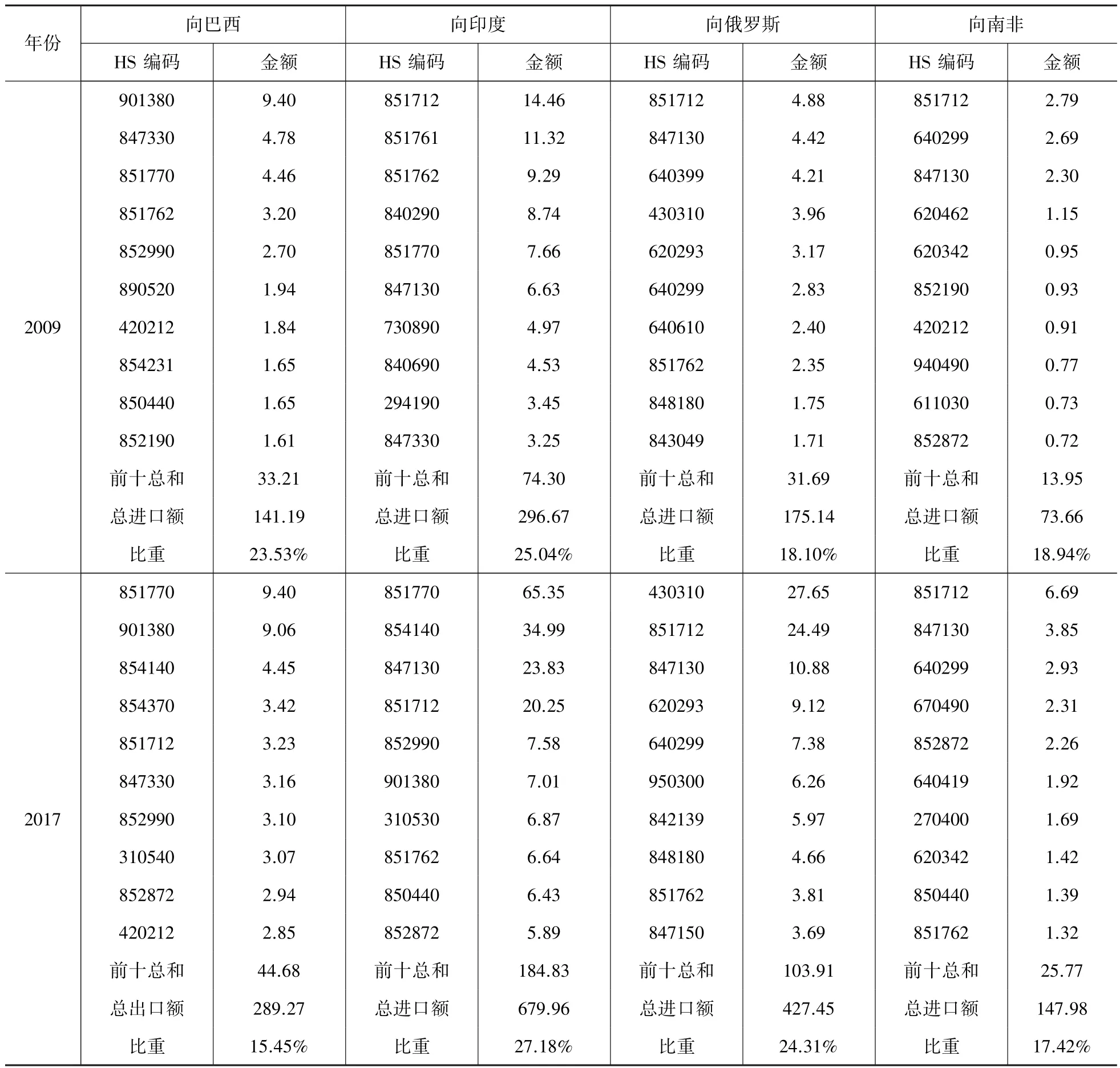

与进口的高集中度形成鲜明对比的是中国向金砖四国出口的产品。出口金额排名前十的产品普遍占对金砖各国出口总额的25%上下,并以中高技术类产品为主。这些产品本身也是中国重要的出口产品,在中国的全球总出口中占据重要地位(见表5)。

表4 中国自金砖国家进口主要商品:2009年和2017年(亿美元)

由此可见,自金砖机制正式成立以来,中国作为机制内经济体量最大的国家,与其他成员国之间的贸易金额和贸易种类均实现了增长,其中,进出口金额的增长幅度高于产品种类的增长幅度。但同时,中国自金砖国家进口的产品种类普遍低于中国的出口,而且自金砖国家进口金额排名前十的产品占据了总进口的2/3以上,原材料和初级产品是中国从金砖国家进口的主要产品,进口结构呈现高度集中化的趋势。鉴于金砖各国向全球出口的产品种类远远高于向中国出口,其中不乏中高技术产品等附加值更高的产品,这表明四国有能力向中国出口其他种类的产品,如能进一步挖掘中国和其他金砖成员国的贸易潜力,将有助于优化双边贸易结构,进而深化经贸合作,使金砖国家的企业和人民更多地从该机制中受益。

表5 中国向金砖国家出口主要商品:2009年和2017年(亿美元)

数据来源:世界贸易整合解决方案数据库(WITS)数据库。作者自行整理而成。中国为报告方。

三、中国与金砖国家的贸易潜力分析:偏离份额法与贸易潜力区间

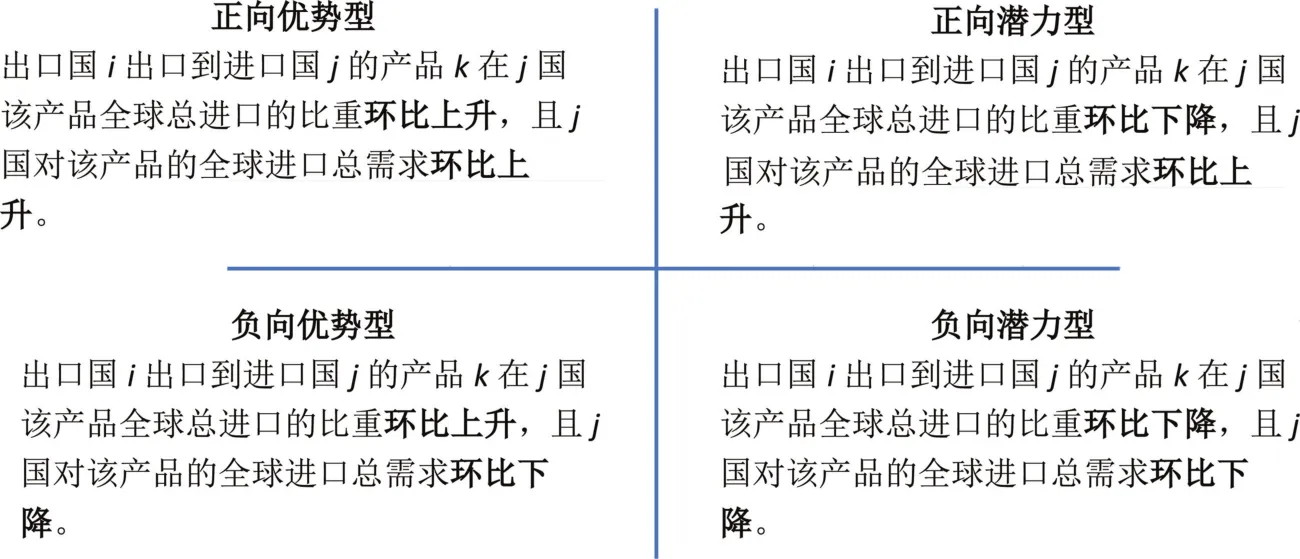

在本文中,我们通过构建贸易潜力矩阵来分析中国与其他金砖国家间的贸易潜力、并着重关注中国从金砖各国扩大进口的潜力。构建贸易潜力矩阵依据的是贸易产品出口的偏离份额法(Shift-Share Analysis)。偏离份额法在国际贸易领域被广泛地应用于计算贸易产品竞争力,凯普泰亚、戈利耶和齐格戈(Cheptea,Gaulier and Zignago)(2005)①Angela Cheptea, Guillaume Gaulier, and Soledad Zignago,“World Trade Competitiveness: A Disaggregated View by Shift-Share Analysis”, CEPIIWorking Paper, CEPII, 2005, http://www.cepii.fr/PDF_PUB/wp/2005/wp2005-23.pdf.和戈利耶等(Gaulier et al.)(2013)②Guillaume Gaulier, Gianluca Santoni, Daria Taglioni, and Soledad Zignago, “In theWake of the Global Crisis: Evidence from A New Quarterly Database of Export Competitiveness”, World Bank Working Paper, World Bank, 2013.均从计量经济学的角度进一步优化了模型。在本文,我们主要沿用皮尔扎斯-杰比和内伊(Piezas-Jerbiand Nee) (2009)①Ninez Piezas-Jerbiand Coleman Nee, “Market Shares in the Post-Uruguay Round Era:A Closer Look Using Shift-share Analysis”, World Bank Working Paper, World Bank, 2009.和 吉尔丹诺等(Giordano etal.)(2018)②Paolo Giordano, Rosario Campos, Cloe Ortiz de Mendívil,Kathia Michalczewsky, and Jesica De Angelis, “Trade and Integration Monitor 2018: Flying to Quality: ExportSophistication as An Engineof Growth”, Inter-American Development Bank Working Paper, Inter-A-merican Development Bank,2018.的方法,构建[t,t+n]时间段内i国对j国出口的贸易潜力产品区间:

图3 贸易潜力产品区间

根据凯普泰亚、戈利耶和齐格戈(Cheptea,Gaulier and Zignago)(2005)和戈利耶等(Gaulier et al.)(2013)的设定,一国向另一国出口的商品可以被分为四类:分别为正向优势型、正向潜力型、负向优势型和负向潜力型。倘若i国对j国出口的产品k的相对贸易比重③i国产品k出口到j国的金额在j国该产品全球进口总额中的相对贸易比重亦可被视为i国对j国在产品k上的相对贸易优势。相对贸易比重取值在[0,1]之间,如果j国 对产品 k的进口全部来自i国,意味着i国是j国的主要出口方,在国际货物贸易中,i占有更大的贸易优势,反之亦然。环比上升且j国对该产品的全球需求环比上升,则该产品k被认定为正向优势型产品;若i国对j国出口的产品k的相对贸易比重环比下降且j国对该产品的全球需求环比上升,则该产品具备扩大出口的潜力,属于正向潜力型;与上述两种产品形成对比的是负向优势产品和负向潜力型产品,前者虽然具备出口优势,但是进口国的需求已然呈现下降趋势,而后者则是出口国的供给和进口国的需求均呈现下降趋势,因此该产品的出口不再具备优势,亦可被视之为出口潜力衰退(见图3)。

依据偏离份额法得出的产品的潜力分类的优点不仅在于便于计算,既可估算产品部门的潜力,亦可以估算细分到具体产品的潜力;而且在于充分考虑了一国的出口在全球贸易格局中的相对地位和优势;但局限则在于这是一个时点估算法,且没有考虑本币对美元的汇率变动,但是根据前文的结论,我们发现中国从金砖国家进口的产品的结构和种类在样本时段内变化不大,而且本文将更多地关注其他金砖四国对中国扩大出口的潜力(即中方的进口潜力),因此我们将汇率视为内生,在计算金砖国家对中国出口的相对贸易比重的环比变化和中国进口货物的环比变化时,依然采用现价美元计价方法。

本文使用法国国际预测研究中心(CEPII)国际贸易分析数据(以下简称BACI)数据库的数据计算贸易潜力区间。出口方(i)为巴西、印度、俄罗斯和南非,进口方为中国(j),产品编码为HS 6位(1996年版本),样本时段为 2009年(t)至2016 年(t+n)。④世界综合贸易阶段方案(WITS)数据库的最新双边贸易数据至2017年,但BACI数据略有滞后,目前更新到2016年。在进行稳健性检验时,我们计算了2009年至2016年每一年的产品潜力区间,进入2014年后,产品的潜力分类维持稳定,但金额逐年变化,因此,我们以2009年——第一届金砖峰会举办的年份——作为起始年份,2016年作为样本的终止年份,力争使估算结果尽可能兼顾实效性。BACI数据库的一大特点是调整了联合国商品贸易统计(UN Comtrade)数据库进出口方贸易产品价格计价方式的差异问题,确保i国出口到j国的k产品的出口金额等于j国进口i国k产品的进口金额,相比之下,在联合国商品贸易统计数据库(以及世界银行世界综合贸易阶段方案数据库)中,由于进出口国统计口径和产品计价方式的不同,对于同一种商品,出口国汇报的出口金额和进口国汇报的进口金额往往存在差异,而BACI数据库解决了这一问题,这也确保了我们在计算产品的贸易潜力区间时,能最大程度地排除统计口径差异,并降低测算偏差。①关于 BACI数据库的数据调整方法和说明,参见Guillaume Gaulier and Soledad Zignago, “BACI: International Trade Database at the Product-Level(the 1994-2007 Version)”, CEPII Working Paper,2010.

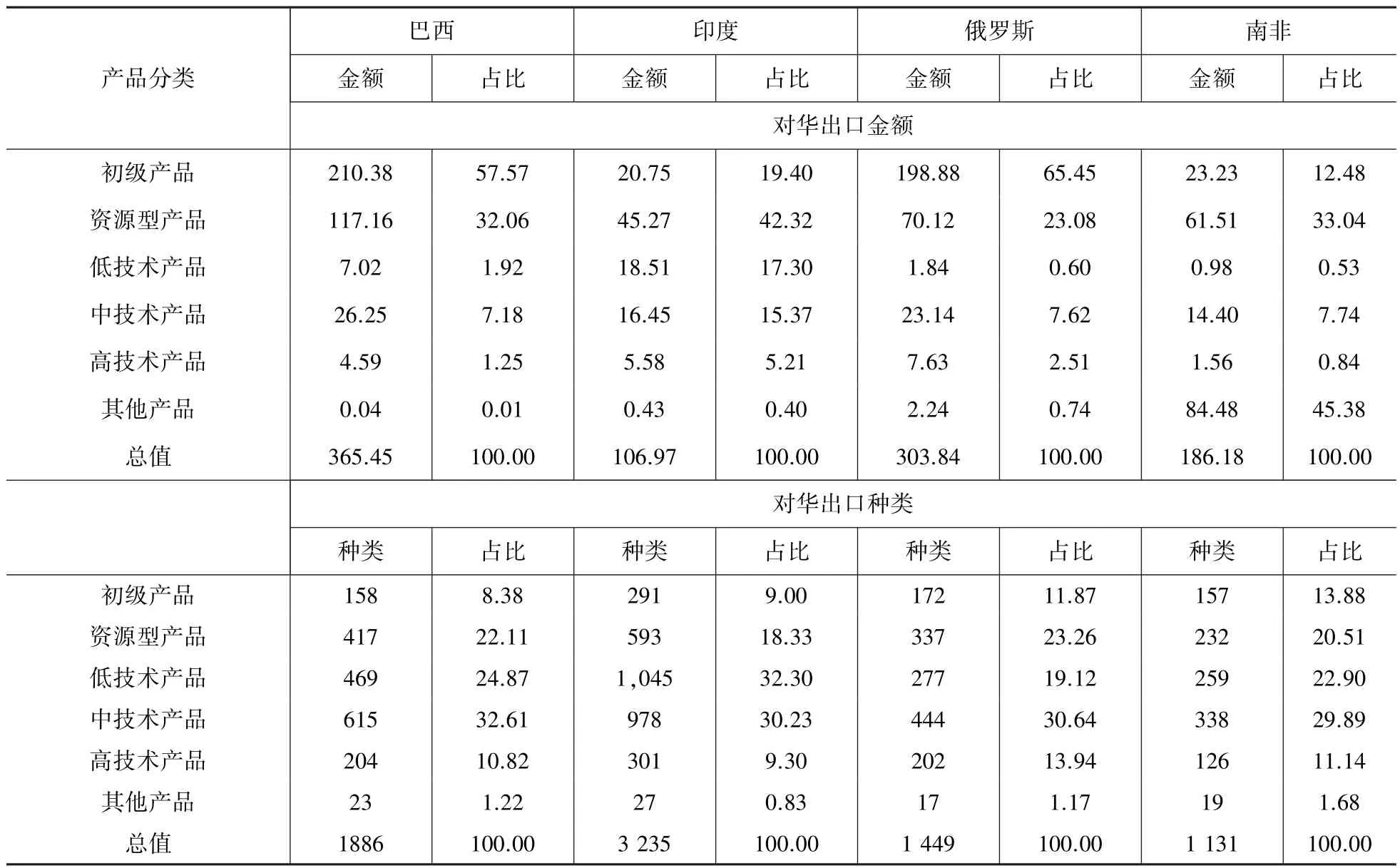

最后,为了分析金砖国家对华出口产品在十年间是否出现了技术水平的变化,我们将四国2016年对华出口产品的技术含量按照拉尔(Sanjaya Lall) (2000)②Sanjaya Lall, “The Technological Structure and Performance of Developing Country Manufactured Exports, 1985-98”, Oxford Development Studies, Vol.28, No.3, 2000, pp.337-369.的方法进一步细分,将产品按其技术水平分为五大类,依次为初级产品、资源型产品、低技术产品、中技术产品、高技术产品和其他产品(见表6)。③拉尔(2000)的分类法使用的是SITC编码系统,而BACI数据库使用的是HS编码系统,故我们根据联合国统计司 (UN Stats)的转换方法进行了相应的转置,详情请参阅其官网:https://unstats.un.org/unsd/trade/classifications/correspondence-tables.asp,访问时间:2019年2月2日。结果表明,初级产品和资源型产品是金砖四国对华出口的最重要产品,其金额比重普遍占到当年度对华出口的50%以上,其中,巴西和俄罗斯对华出口此两类产品的金额更是接近其对华总出口的90%,由此可见,目前,金砖国家对华出口的整体技术含量依然处在较低的水平。

表6 按技术含量分类的2016年金砖各国对华出口(亿美元,%)

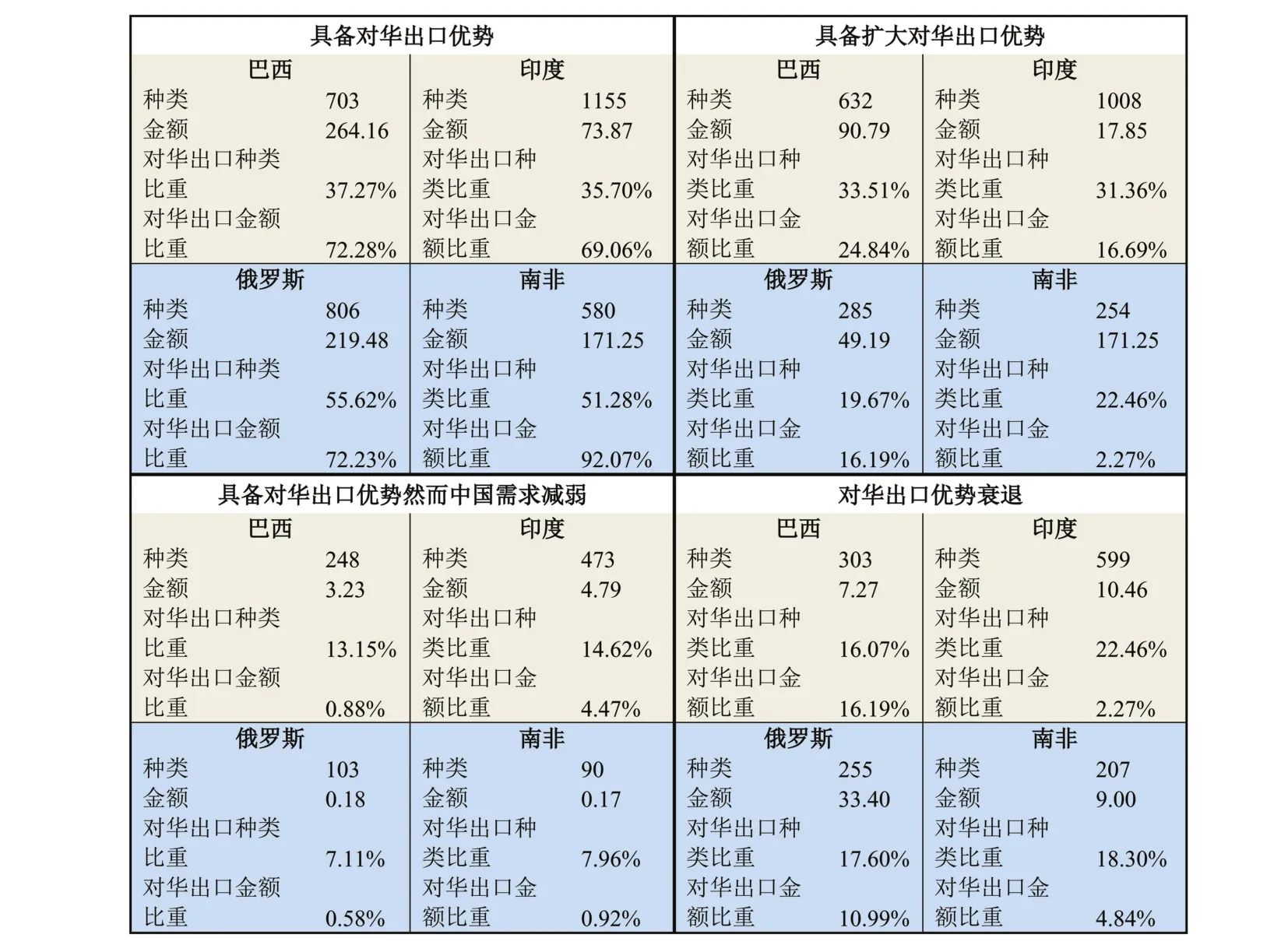

图4 金砖国家对华出口产品的潜力产品区间(亿美元)

结合表6和图4,本文的主要发现如下:

第一,金砖四国目前对华主要出口产品均为其具备比较优势的产品,且具备继续扩大的潜力。中国经济实力的增长和对大宗产品需求的增长共同提升了中国对金砖国家此类产品的需求。2016年,金砖国家的“正向优势”产品对华出口金额普遍达到其对华总出口的70%。其中,南非对华出口的正向优势型产品更是高达对华总出口的92.07%,正向优势产品种类的占比也达到了51.28%。这表明在产品种类上,金砖国家对华出口虽然低于对其他主要市场的出口,然而在金砖机制成立十年来,这些重要出口产品的比较优势不仅持续存在,而且不断扩大——在将金砖国家对华出口的产品进一步按照其科技含量进行分类后(见表7),发现“正向优势”类别下,各国对华出口金额增长最快的是初级产品和资源型产品。相较于2009年,巴西的对华出口的这两类产品分别从80.34亿美元和10.94亿美元增长至2016年的206.00亿美元及33.69亿美元,俄罗斯此类产品的对华出口则从62.55亿美元和0.71亿美元增长至2016年的187.00亿美元和7.55亿美元,增幅普遍超过200%。初级产品虽然不是印度和南非对华出口的最主要产品,但这两国对华出口的资源型产品分别由2009年的7.78亿美元(印度)和17.74亿美元(南非)分别增长至2016年的28.01亿美元和54.92亿美元。这表明中国是金砖国家大宗商品的重要出口市场,且中国的重要性不断提升。

而在“正向潜力”类产品中,资源型产品依然是金砖国家对华出口的主要产品,中高技术产品的出口金额虽然较低,但品种较为多元,扩大出口的潜力最大。“正向潜力”产品意味着进口方(中国)的全球产品需求上升而出口方(金砖国家)的出口在中国的全球进口比重中下降。因此,在中国市场需求不变、乃至继续上升的情况下,倘若金砖国家能进一步扩大“正向潜力”产品的产能,则具备出口大幅增长的潜力。根据表8,我们发现,对巴西、俄罗斯而言,尽管其部分资源型产品的对华出口比重在中国全球进口的比重下降,但出口金额还是实现了增长,考虑到样本时段内,全球大宗商品价格经历了从高点到低谷再逐步回升的过程,这说明巴西和俄罗斯实际对中国出口了更多的资源型产品,但印度和南非的部分资源型产品对华出口确实出现了金额和比重的双下降。此外,以中国和巴西的双边贸易为例,2008至2016年间,虽然巴西对中国持续实现贸易顺差,但是由于大宗商品价格下降以及中国实施的“供给侧”改革,巴西对华出口的顺差出现了明显的下滑,直到2015—2016年大宗商品价格回升后巴西对华出口才走出低谷。这表明金砖国家对华出口的结构还是较为单一,对于国际大宗产品价格周期的依赖性很强,短期内调整出口结构具备一定难度,但如能扩大出口多样性,增加其对华出口产品的附加值,将有助于减少金砖国家出口结构中对大宗产品的依赖,实现对华出口“质”和“量”的提升。

第二,中高科技类的“正向优势”产品正在成为金砖国家对华出口的新领域。在样本时期内,此类产品的增长幅度十分突出:巴西、俄罗斯和南非对华出口的高技术正向优势产品的金额分别增长了1191.74%、592.39%和3524.45%,即便是增长幅度最低的印度,也达到了330.50%。此外,同一时期内,印度对华出口的自动化产品(中技术产品)的增长幅度达到448.16%,金额也从2.49亿美元增长至13.62亿美元,是印度主要的对华“正向优势”出口产品。金砖国家的中高技术产品对华出口的高幅增长率一方面固然是由于基数较低导致增幅明显,另一方面,自金砖机制成立以来,中国作为金砖五国、乃至全世界发展中经济体的代表,进口需求全面提升,而同为发展中经济体中发展程度较高、产业结构更为完备的其他金砖四国,亦有能力向中国出口更高技术含量的产品。

然而,值得注意的是,中国-东盟自由贸易协定和中国-韩国自由贸易协定分别于2011年和2015年生效,这进一步加强了亚洲区域内全球价值链的整合水平,也使得中国可以以更低的交易成本从邻国购买中高技术产品——韩国和东盟国家均是中高技术产品重要的制造地和出口方,更是中国重要的贸易伙伴——这也直接提高了其他金砖国家向中国出口同类产品的门槛。由此可见,尽管金砖国家存在扩大对华出口的潜力,可是在附加值较高的制成品、特别是中高技术产品方面,机遇和挑战并存,需要进一步深化合作机制、扩大合作、降低交易成本,使得本国的高附加值产品在中国市场具备更大的竞争力。

表7 按科技含量分类的对华出口正向优势产品:2009年和2016年(亿美元)

表8 按科技含量分类的对华出口正向潜力产品:2009年和2016年(亿美元)

第三,金砖国家间的贸易协定和自贸区有助于进一步扩大贸易潜力,但短期内达成文本协议并非易事,可以通过其他贸易安排减少成员间的贸易成本。在未来,为了更好地发掘金砖成员国家间的潜力,有必要将金砖成员国之间的自由贸易协定(FTA)或优惠贸易协定(PTA)纳入深化合作的考量。根据联合国亚太经社会-世界银行全球贸易成本数据库的数据,在金砖机制成立的十年间,成员国的双边关税成本普遍处于较低的水平,非关税成本也在不断下降,特别是中国和巴西间的关税已经低于中国和部分东南亚国家的关税水平。因此,如能进一步降低非关税壁垒,将有助于进一步扩大金砖国家间的贸易潜力。自贸协定和自贸区正是降低贸易成本、清除贸易保护主义的一个重要手段,因此,如能达成金砖成员国之间的多边自贸协定,无疑将进一步提高金砖合作的水平。目前,中国尚未与其他金砖国家签订自由贸易协定,金砖国家间也仅有巴西(南方共同市场)和印度、巴西(南方共同市场)和南非(南部非洲关税同盟)签署了优惠贸易协定。另一方面,尽管金砖成员国之间、特别是中国与其他金砖成员之间尚无自由(或优惠)贸易协定,但中国已经与其他成员国之间展开了其他有利于促进贸易便利化、建立贸易伙伴关系的谈判或可行性研究,如中印区域贸易安排的谈判和上合组织自由贸易协定等;2018年5月,欧亚经济联盟(俄罗斯为成员国)与中国签署了旨在促进双边经贸发展的合作协定,而中国-巴西高层协调与合作委员会也多次就双边贸易便利化问题进行协商。这都显示出成员国之间在优化贸易机制方面的开放态度,也为“金砖自贸区”的构想打下了基础。

对于同属于发展中国家的金砖国家而言,无论是经济体量还是经济发展程度均存在差异,彼此间难以避免地存在贸易竞争,各国也都曾对其他成员国的产品实施过反倾销措施,此外,金砖成员国普遍存在已经与其他国家签署了关税同盟的情况。基于上述现实挑战,可以说,无论是在双边还是多边层面,达成自由贸易协定和建造自贸区均非一日之功,需要成员国之间在未来的合作中达成更深的互信和更多的共识,也需要在进行贸易安排时求同存异,以实现成员国经济和贸易的长期可持续增长为目标来进行相关谈判。当然,即便难以在短期内达成贸易协定的相关文本,成员国之间也可以通过其他的贸易谈判和合作来降低贸易成本,或成立专门的“金砖国家自贸协定”咨询委员会和可研工作组,在遵循各成员国现有贸易协定规定的前提下开展有关的研究,循序渐进地推进自贸区的建设,以自贸区和贸易协定作为平台,将金砖国家间的贸易合作进一步制度化,全面提高金砖机制的合作水平,力争将金砖合作机制扩展到更多的发展中经济体。此外,中国国际进口博览会也可以成为金砖成员扩大对华出口潜力的最新平台,为其他金砖国家展示和宣传其具备出口潜力的产品提供空间。

综上所述,在金砖国家对中国的出口结构中,具备对华正向出口优势的产品以初级产品和资源型产品为主,并已经实现对华大量出口,而在具备对华正向出口潜力的产品更多集中在资源型产品和中低技术产品类别中,对于巴西和印度等产业结构更完善的国家而言,有相当一部分高技术产品具有扩大对华出口的潜力。此外,尽管初级产品是金砖国家对华出口的主要优势产品,但金砖国家在确保其对华比较优势的同时,也在相应调整出口结构,降低对中国需求减弱的产品的出口。中国作为金砖国家中的领头羊,进入21世纪以来,其经济的高速发展带来了进口需求的持续上升,对大宗商品的需求带动了与金砖国家间的双边贸易。而对同属发展中国家的其他金砖国家而言,由于在短期内难以大幅度增加产能、尤其是初级产品和资源型产品的产能,这一供给瓶颈也束缚了其扩大对华出口的潜力。从现状来看,中国与其他金砖成员国进一步提升贸易潜力的突破口一方面在于优化贸易结构、扩大贸易产品多元化,并提高金砖国家对华出口产品的附加值。另一方面,在优化贸易结构之余,中国和金砖国家也应该加大金融领域和投资领域的合作,通过对金砖国家基础设施的投资和产能合作进一步提高当地的产能规模和产品质量,继而提振双边贸易往来——随着金砖机制的逐步成熟和完善,金砖国家间展开深化合作不仅将提升双边贸易,也有助于帮助成员国进一步优化、完善产能结构,最终实现全面经济发展。

四、结 语

本文回顾了金砖机制成立至今成员国之间货物贸易的发展情况,重点关注金砖成员国之间货物贸易的特征和发展趋势,通过使用偏离份额法,构建了中国与金砖四国的贸易产品潜力区间,在产品层面计算出各国具备扩大对华出口优势的产品。我们的主要发现如下。

第一,在金砖机制成立以来的十年中,金砖五国在全球贸易中的比重稳步提高,成为发展中经济体在全球贸易格局中的一支重要力量,这与金砖国家成员间日益活跃的双边贸易紧密相关。其中,中国作为全球第二大经济体和全球最大的发展中经济体,是金砖集团内部最重要的出口国和进口国,除了印度之外,中国与其他金砖国家的贸易紧密度不断提升,而巴西是中国在金砖机制下最重要的贸易伙伴。

第二,在金砖国家间的贸易中,中国出口的产品种类显著高于自金砖国家的进口,中国的出口主要是工业制成品和劳动力密集型产品,而进口产品以初级产品和原材料为主。此外,中国自金砖国家的进口结构高度集中,少数产品占据了中国进口总额2/3以上的比重。但同时,金砖国家普遍具备较完整的工业体系,具备扩大对华出口的潜力。

第三,在使用偏离份额法构建出金砖国家对华出口潜力区间后,我们发现金砖四国具备对华出口比较优势的产品亦是其主要对华出口产品,中国经济实力的增长、特别是对大宗产品需求的增长共同提升了中国对金砖国家产品的需求。但同时,在金砖四国扩大对华出口潜力的产品中,依然以资源型产品为主,而中高技术产品的出口金额虽然较低,可是品种较为多元,扩大出口的潜力最大。

无论是近年来双边贸易额的趋势还是产品种类的变化态势,均表明金砖国家间贸易的紧密程度并不完全取决于地理距离,特别是随着全球航运水平的提高、航运价格的下降,物理距离已经不再是两国间贸易发展的障碍。而一国是否能从某一合作机制中受惠,更多的还是取决于双方的经济结构和经济发展需求,以及双方的合作意愿。在未来,中国可以通过扩大进口具备“正向优势”和“正向潜力”的产品,进一步丰富和其他金砖国家间的贸易结构,使更多的企业和劳动者从金砖机制中受益。

金砖成员国是发展中经济体的领头羊,其经济体量和产业结构意味着成员国之间有能力进行更深层次、更具探索性的经贸合作尝试,合作成果对于其他发展中国家也有示范和引导意义。因此,金砖国家应该在政策和技术层面展开深化经贸合作,推动贸易便利化、降低成员国之间展开贸易和投资的制度和规则障碍、让渡贸易利益、实施优惠政策、定期展开双边贸易促进活动以帮助成员国企业更好地了解其他成员国的进出口需求和潜力等等,进一步扩大贸易潜力,丰富贸易结构,最终促进成员国之间的产业升级和经济发展。在金砖合作机制的框架下,金砖国家应该更积极主动地探索金砖贸易合作的新模式,为成员国之间、乃至机制外的更多国家的经济贸易发展提供创新和发展方向。

猜你喜欢

消费导刊(2018年19期)2018-10-23 02:08:52

知识经济·中国直销(2018年1期)2018-01-31 01:52:45

今日中国·西班牙文版(2017年9期)2017-09-18 01:18:54

岷峨诗稿(2017年4期)2017-04-20 06:26:25

中国卫生(2016年7期)2016-11-13 01:06:32

中国汽车界(2016年1期)2016-07-18 11:13:35

儿童故事画报(2016年4期)2016-06-24 07:58:59

儿童故事画报(2016年4期)2016-06-24 07:57:36

山西农经(2016年5期)2016-02-28 14:24:45

中共党史研究(2013年10期)2013-04-27 14:32:22