二手乘用车市场区域流转研究

2019-11-06 07:19刘英男李普超王瑶

汽车实用技术 2019年20期

刘英男,李普超,王瑶

(中国汽车技术研究中心有限公司数据资源中心,天津 300393)

1 中国二手车市场运营现状

二手车行业本质上属于流通行业,现行《二手车流通管理办法》于2005 年实施,随着二手车行业市场规模、商业模式、配套政策的不断变化,2018 年11 月15 日商务部办公厅发布修订版《二手车流通管理办法》并广泛征求社会意见。2019 年6 月3 日,国家发展改革委、生态环境部、商务部三部门联合发布《推动重点消费品更新升级 畅通资源循环利用实施方案(2019-2020 年)》,提出加快修订《二手车流通管理办法》,推行二手车异地交易,逐步在全国范围内推行车辆转籍信息网上转递,并在交易地办理转移登记手续,提高异地交易便利化水平。此外,发改委制定多种措施加快繁荣二手车市场,如落实全面取消二手车限迁政策,严防限迁政策出现回潮。对二手车经销企业销售二手车,落实适用销售旧货的增值税政策,依照3%征收率减按2%征收增值税。

鉴于我国乘用车保有量基数大,截至2019 年6 月,私家车(以个人名义登记的小型载客汽车和微型载客汽车)保有量达1.98 亿量。参照欧美发达国家成熟二手车市场发展历程,我国二手车市场仍有相当规模的潜在发展空间。

据中国汽车技术研究中心有限公司(以下简称“中汽中心”)数据资源中心统计,2019 年5 月中国二手车交易量为99.2 万辆,同比增长达8.1%,相比2018 年同期下降10 个百分点,呈现阶段性增长乏力,标志着我国二手车市场从高速发展期逐渐进入缓慢增长期。

目前制约中国二手车市场发展的因素主要有:信息不对称、消费者接受度不高、评估定价标准空缺、售后服务欠完善以及异地流转水平较低。二手车金融和物流两方面发展滞后也严重阻碍了二手车市场的壮大。

1.1 区域流转走势

我国二手车车源分布不均衡,随着全面取消二手车限迁政策的落地实施,城际间流转始终保持两位数增速(图1),逐渐缩小与本地流转规模存在的差距,2019 年5 月城际间流转占交易总量的29.3%,较2018 年同期上涨4 个百分点。

图1 二手车区域交易走势

不同品牌、车型以及消费者偏好等因素均带来了不同程度的区域溢价[1]。进口豪华车品牌因价格基数高波动空间较大,以奔驰2018 款3.0T 自动档四驱黑色S450L 为例,国5排放标准、车龄1 年、表显里程1 万公里、车况描述高度相似,来自华南仓和华北仓的车源报价分别为104.19 万元和115.83 万元,区域溢价高达11.64 万元;自主品牌以吉利博越2018 款1.8T 自动档前驱白色智联型4G 互联版为例,车龄、行驶里程、车况描述均高度相似,华南仓和西南仓的报价分别为11.90 万元和9.59 万元,区域溢价为2.31 万元;而广受华南消费者喜爱的大众 POLO 两厢2018 款白色1.5L 自动安享型,车龄10 个月表显里程1 万公里车况描述类似的车源,华南仓报价相比西南仓高出1.51 万元。

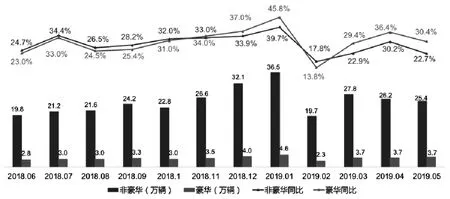

图2 豪华与非豪华品牌车型区域流转走势

豪华品牌与非豪华品牌异地流转增速均保持相当高的水平,据中汽中心数据资源中心统计,豪华品牌因较少的保有量占比带来的上升空间,结合显著的区域溢价优势,自2018年12 月起,忽略2019 年春节期间供需关系波动带来的影响,豪华品牌增速保持6 个百分点以上的常态优势,特别是2019年5 月同比增速高出非豪华品牌8 个百分点(图2)。

1.2 特定城市异地流转供需关系

1.2.1 二手车区域流转方向

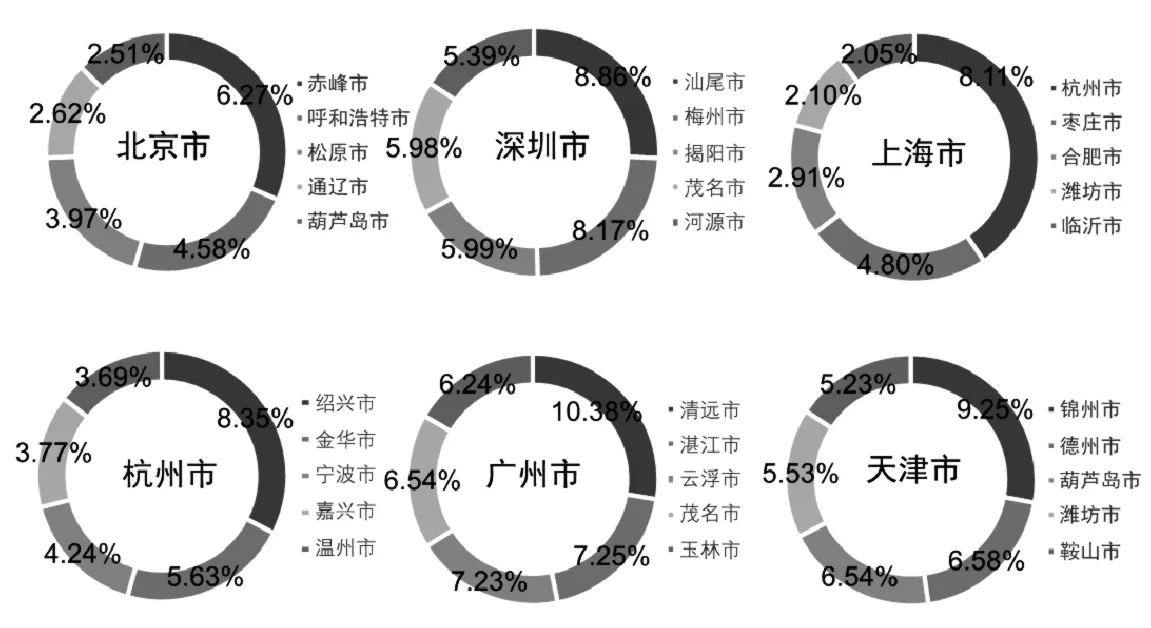

实行汽车限购的城市大多经济发展水平较高,购买力旺盛,消费升级带来更多置换需求,成为主要车源地。华北地区北京和天津的车源北上,向东北地区迁移;华南地区深圳、广州和华东地区的杭州则主要满足省内需求;而华东地区上海因沿海港口交通便利优势,辐射半径达到山东,限购城市均表现出迁出车源流向与交通便捷程度强相关的特点。除杭州外,其余五城均属我国第一批二手车出口试点城市,且均已制定相关政策,随着我国二手车出口业务的不断完善,来自保有量基数大并且实行汽车限购城市的大量车源将继续扩大流通半径。

图3 2019 年5 月限购城市迁出车源流向TOP5 分布

选取六大二手车交易活跃城市研究其流入车源情况,青岛市因港口等交通优势,除省内流转外还接收了大量来自沿海城市如上海、南京等地的车源;作为古代南丝绸之路的起点、北丝绸之路的货源地,成都在“一带一路”建设中地位特殊,同时青岛和成都两地作为第一批二手车出口试点城市,可以充分发挥枢纽作用,将吸收的优质车源推向海外;东北区以沈阳为例,华北较发达城市的辐射和省内交通便捷的流转带来车源;宁波作为华东地区最大的二手车集散地,承接省内车源尤其是来自杭州的车源发往全国;西南地区的昆明则是广泛吸收东北、华东、华北、西北地区的车源,盘活我国二手车流通市场。而呼和浩特因车源数量不足且车型种类不丰富难以满足本地需求,表现出不以辐射半径为界,吸收了大量来自华北、华南较发达地区的车源。

图4 2019 年5 月二手车交易活跃城市迁入车源TOP5 分布

1.2.2 二手车区域流转车龄

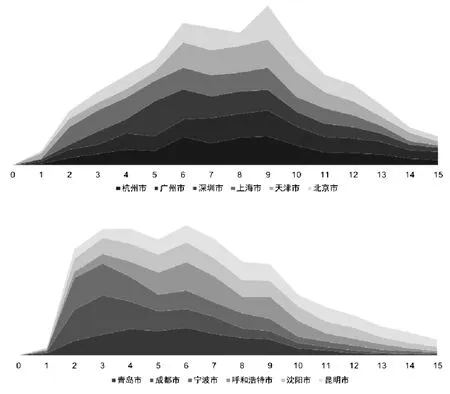

限购城市中,迁出车源车龄普遍集中于5-10 年,该车龄区间占比约占总迁出车源的六成,结合上述分析这是因为限购城市车源主要流入追求低价二手车的欠发达地区。北京、杭州、天津、广州、上海迁出车源中车龄为9 年时占比最高,分别为15.49%、12.85%、12.61%、11.77%和10.09%。深圳迁出车源中车龄为5 年时达到峰值,占比15.79%。由此可见,随着中国汽车市场规模的不断扩大、经济发展水平的提高以及消费者对二手车认知水平的提升,加之国家取消私家车强制报废年限,相信随着二手车市场逐渐趋于成熟,可流通车源的车龄上限将逐渐升高,二手车生命周期得到延长。

图5 2019 年5 月区域流转车龄(年)堆积分布:限购城市迁出车源(上),二手车交易活跃城市迁入车源(下)

相比限购城市的迁出车源,所选二手车交易活跃城市迁入车源的车龄普遍减小(图5 下),青岛、成都、宁波三地4年以下车龄占比近5 成,其中迁入成都地区的车源车龄为3年时占比最多,达到20.76%。这是因为截至2019 年6 月,成都汽车保有量超过500 万辆,保有量规模位居全国第二。本地车源丰富竞争力强,因此对迁入车源提出了更高的要求。迁入呼和浩特的车源车龄区间在5-8 年占比为70.09%,西部和东北欠发达地区较弱的购买力决定其主要吸收来自于发达地区具有车龄较大车源。可见迁入车源的车龄分布与经济发展程度高度相关。

2 中国二手车市场的新增长点

2.1 汽车物流

目前制约汽车异地流转进一步发展的主要原因之一在于车辆属于高价值产品,消费者出于对于异地二手车行情的不了解以及对异地车源的担忧,十分重视线下体验。另一方面,我国汽车物流行业目前主要围绕新车开展[2],意味着物流路线主要围绕汽车工业发达地区向全国其他城市开展,且目前规模较大的汽车物流集团均与某些汽车品牌开展点对点定向合作,导致汽车运输空转率高形成一定的资源浪费。而二手车不同于新车,由于电商平台初期以C2C 模式开展,导致车源与客源均十分分散,“一车一况”的二手车在路线规划时也具有“一车一线”的特点,增加了物流运输的复杂度,从而导致运输成本高、效率低、延续性差。

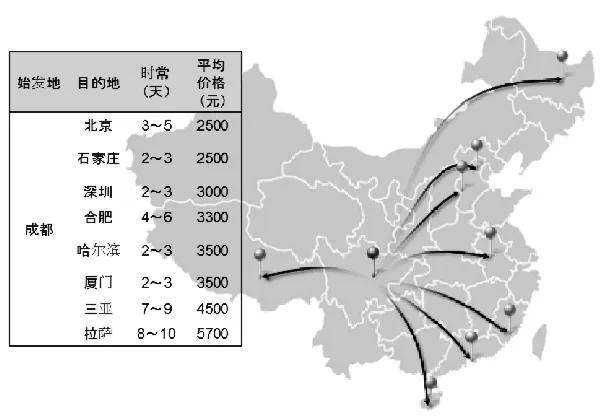

图6 二手车运输成都始发路线图

以始发地成都为例(图6),根据目的地距离不同,平均定价为2500 到5700 元不等。除此之外定价规则还受托运方式(门到门、店到店)、车型、税费、保险、车价、运输方式(海运、陆运、铁路)等因素影响。交易半径和流通效率严重制约了二手车物流的发展。以往二手车物流为传统第三方承包3PL 模式,逐渐过渡到自建区域落地配送网点的3.5PL模式,然而目前的物流体系已经难以满足二手车日益增长的异地流转需求,亟需革新转为物流资源、设施和技术的整体管理,从供应链各环节提升效率节约成本。

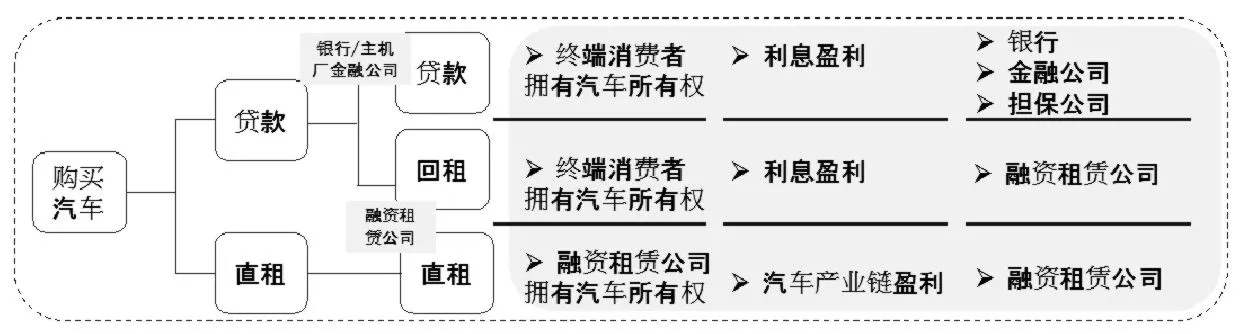

2.2 汽车金融

借鉴欧美发达国家的成功经验,成熟汽车市场的利润超二成来自于汽车金融。缓解需求与购买力之间的矛盾需要汽车金融产品缓解,目前我国汽车金融产品分为两大类,针对B 端较为成熟,包括抵押贷款、库存融资、经营性租赁和商业保理等。而对于C 端,不同于传统的消费信贷依靠收取利息盈利,目前推出了融资租赁公司拥有汽车所有权的汽车直租产品,有望实现汽车残值评估、新兴保险等全产业链盈利(图7)。

图7 汽车金融商业模式

汽车融资租赁[3],是将汽车所有权和使用权分离的一种新型购车方式,汽车融资租赁公司购买客户指定的车辆,将车辆租给客户使用,客户按合同约定支付一定保证金后,按月支付租金,租赁合同到期后,由客户决定是否取得汽车所有权。消费者对于车辆使用更加开放的态度以及90 后消费群体对于新事物较强的接受能力推动着融资租赁新兴业务模式和相关企业的发展。国内新车融资租赁市场其以低首付、准贷门槛低、审批速度快以及付款方式灵活,成为汽车金融市场的一大“亮点”。在新车和二手车之间架起了一座桥梁,利用金融工具将新车加速折旧流入二手车市场。相关经营主体应着眼于不断深耕市场提升业务能力,汽车金融市场的发展壮大也将使得二手车市场更加具有吸引力。除此之外,基于体量庞大的二手车真实交易数据建立数学模型精准评估二手车残值,与行业主机厂、经销商、研究机构等各领域主体广泛开展交流合作,并重点关注新能源汽车残值评估,助力融资租赁公司、汽车保险公司等经营主体开展新的商业模式探索,共同推进二手车市场发展。

3 结论

本文利用二手车异地流转数据,分析了我国二手车市场现状,并对未来发展趋势进行了预测,得出主要结论如下:

(1)我国二手车交易虽增速放缓但发展空间巨大。

(2)二手车异地流转规模逐渐扩大,经济发达程度和流通半径强相关。

(3)限购城市迁出车龄集中于5-10 年,流入二手车交易活跃城市的车源中3 年车龄占比最高。

(4)汽车物流和汽车金融的发展将成为我国二手车市场的新增长点。

猜你喜欢

汽车维修与保养(2020年11期)2020-11-23

汽车维修与保养(2020年11期)2020-06-09

晚晴(2019年5期)2019-07-08

汽车观察(2018年10期)2018-11-06

东方女性(2018年8期)2018-08-27

作文大王·笑话大王(2018年12期)2018-03-23

儿童时代·快乐苗苗(2017年7期)2018-01-24

作文大王·低年级(2016年4期)2016-04-18

世界汽车(2016年2期)2016-03-02

决策探索(2014年21期)2014-11-25