平抑肉价之策

2019-11-02 09:14徐奇渊

财经 2019年24期

徐奇渊

国家统计局10月15日公布9月全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。受食品价格上涨因素影响,9月CPI涨幅首次达到3%。本轮CPI同比增速上行并非典型的通货膨胀,而是由猪肉等特殊因素带来的结构性通胀。

2019年8月22日,市民在福州一菜市場内选购猪肉。图/中新

9月食品价格上涨11.2%,涨幅扩大1.2个百分点,影响CPI上涨约2.21个百分点;非食品价格上涨1.0%,涨幅回落0.1个百分点,影响CPI上涨约0.82个百分点。食品中,猪肉价格上涨69.3%,涨幅扩大22.6个百分点,影响CPI上涨约1.65个百分点。牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格涨幅在9.4%-18.8%之间;鲜果价格上涨7.7%,涨幅回落16.3个百分点。上述六项合计影响CPI上涨约0.49个百分点。鲜菜价格下降11.8%,影响CPI下降约0.33个百分点。

10月14日,统计局发布10月上旬流通领域重要生产资料市场价格变动情况,据对24个省(区、市)流通领域9大类50种重要生产资料市场价格的监测显示,10月上旬生猪(外三元。注:所谓外三元,就是三个品种的杂交猪)价格为34.4元/千克,创纪录新高,环比9月下旬上涨4.8元/千克,环比上涨16.2%。

2018年8月非洲猪瘟暴发之后到2018年末,生猪存栏量变化未超出历史波动区间。但是,从2019年初开始,生猪存栏量出现锐减。根据中国政府网的数据,截至2019年8月,生猪存栏量已经降至1.978亿头,2018年8月的生猪存栏量为3.224亿头,同比降幅达38.6%。

生猪存栏明显下降

目前,生猪存栏规模已经明显偏离非洲猪瘟发生前的趋势外推值。从同比增速的历史波动范围来看,存栏量同比增速一般在-10%到+5%之间,但2019年1月以来的存栏量同比变化,已经明显超出这一波动范围。2019年4月以来,存栏同比降幅一直维持在20%以上,而且目前尚未见到缓和迹象。生猪存栏明显下降的事实说明,本次疫情与过去的情况有很大不同。

同时,生猪存栏量的下降,表现为突出的反季节性。从2009年1月至2018年12月这十年的生猪存量环比增速来看,一般的季节性特征是:年末11月、12月到年头1月、2月,生猪存栏量有季节性的环比下调,而在年中的大部分时间,生猪存栏量将呈现出月度环比上升的情况。

图1:2008年12月至2019年8月生猪存栏量及其变化趋势

单位:亿头

资料来源:中国政府网,WIND 金融数据终端,2019. 制图:张玲

但是,2019年1月至8月,生猪存栏量的各月环比数值明显偏离过去十年的波动范围,最近的7月、8月,生猪存栏量环比降幅均接近10%。与历史的季节波动性相比,2019年以来的生猪存栏量波动,大大超出了正常波动范围,这也表明目前疫情状况压力较大。

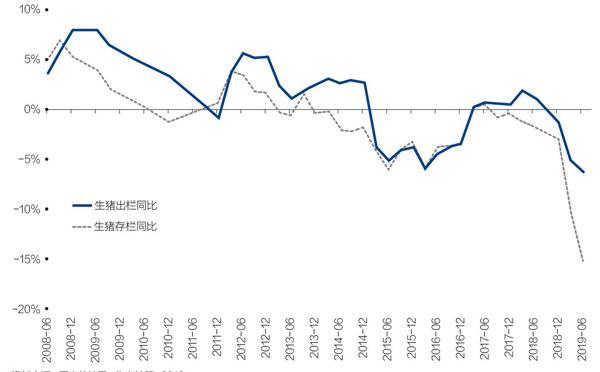

猪肉出栏供给压力增大

当前生猪出栏量变化较稳定,但是生猪存栏量已经出现急剧下滑。2019年二季度,生猪出栏量仅下降6.2%,而同口径的生猪存栏量已经下滑15%(2019年二季度的生猪存栏量同比增速为15%,但月度数据中三个月降幅均大于20%。这是由于两者口径不同,其中季度数据来自国家统计局,月度数据来自中国政府网。但是这并不影响我们这里的分析结论,即:生猪出栏增速较为稳定,而存栏量波动明显超出历史正常波动范围。

6.2%的出栏量同比下降,虽然是反季节变化,但是在过去十年的历史波动中,这一增速处于正常波动范围的下限。

出栏同比降速稳定,而存栏同比下降较大,意味着同期的净补栏数量大幅下降。这可能是在非洲猪瘟背景下,恐慌性出栏导致出栏数量相对较为稳定,而存栏量经历了更快的调整。但是,在存栏量深幅调整的情况下,出栏量的短期稳定,将透支后续猪肉的潜在供给,导致后续猪肉的供给压力进一步上升。

在生猪存栏量显著下降的同时,能繁母猪的存栏量也在明显下降。根据中国政府网公布的数据,截至2019年8月,能繁母猪的存栏量为1968万头,与2018年8月的3145万头相比,同比降幅为37.4%,与同期生猪存栏量的降幅基本一致。而且,进入2019年以来,能繁母猪的月度环比增速,也明显超出了一般的季节性变动,尤其在7月、8月两个月度,能繁母猪的月度环比均出现了9%左右的降幅。这一变化表明,在生猪存栏量出现短缺的情况下,由于能繁母猪的存栏量存在限制,生猪存栏量很难在一个生产周期(包括能繁母猪的生产、成熟和生猪的生产周期)之内实现有效的补充。

可见,由于当前生猪出栏量相对稳定,猪肉供给的缺口压力、价格涨幅压力尚未充分释放。而在未来,由于两个方面的压力,猪肉供给缺口压力、价格涨幅压力将进一步上升。第一,当前的生猪出栏量稳定,透支了未来生猪存栏数量的供给。当前的生猪存栏量将难以支撑后续的出栏增速稳定。第二,能繁母猪存栏量的降幅,与生猪存栏量降幅基本一致,能繁母猪的存栏量限制,将成为生猪存栏量反弹的制约。

猪肉潜在产出缺口推升通胀率

首先假设,在过去十年中,猪肉的需求和供给端大体保持平衡,而在非洲猪瘟暴发之后,供给明显收缩,潜在需求按照原来的消费习惯仍然保持相对稳定。这种供求的不平衡,将会带来猪肉价格调整的压力。

根据2008年12月至2018年12月的生猪存栏数量,我们对生猪存栏量的历史变化趋势进行观察。分别使用线性、二次函数、三次函数进行拟合,然后使用外推的趋势性,得到猪肉潜在需求的变化轨迹。

從历史数据看,生猪存栏量在达到峰值后,逐渐呈现出递减的趋势,这符合收入提高、经济发展阶段的消费选择特征。结合上述三种趋势线拟合的结果,我们选择二次函数作为趋势线的方程

(事实上,选择线性、三次函数的情况,之后估算出来的产出缺口会更大)。

2019年以来,供给端生猪存栏量的异常下滑,与外推趋势线所代表的潜在需求形成了巨大缺口。我们将实际的生猪存栏数量作为供给量,而将趋势线及其外推作为潜在的需求量。将两者作差,得到了猪肉潜在产出的缺口。

之所以将上述差值作为潜在产能缺口,而不是现实的产能缺口,是因为现实的猪肉供给取决于生猪出栏数量,而生猪的存栏量则决定了后续一段时间的潜在供给。由于生猪出栏数量只有季度数据,而且样本时间短,因此使用生猪存栏量来简单估算生猪的潜在产出缺口。

图2:2009年12月至2019年8月生猪存栏量同比增速

资料来源:中国政府网,WIND 金融数据终端,作者计算,2019.

图3:相较于生猪出栏情况,存栏恶化更快,后续出栏增速不乐观

资料来源:国家统计局,作者计算,2019.

目前来看,生猪存栏规模所对应的潜在产出缺口已经超过25%,而进口猪肉仅能解决产出缺口的四分之一到三分之一。2019年9月,在猪肉因素的推动下,CPI涨幅已经触及3%。基于前述观察,2019年末CPI通胀

率将可能进一步破3。在2020年春节期间,由于猪肉价格的拉动,CPI通胀率可能达到3.5%-4%的区间,甚至不排除更高的涨幅。不过在春节之后,尤其是年中之后,CPI通胀率将呈现出放缓态势。

需要说明的是,货币政策更应关注CPI核心通胀率和PPI通胀率。猪肉价格上涨带来了结构性通胀压力,同时中国又面临着经济下行压力和PPI走低,货币政策宜采取不对称降息的做法:一方面保证存款基准利率基本不变,另一方面继续降低企业的融资成本。

(作者为中国社会科学院世界经济与政治研究所国际发展研究室主任;编辑:王延春)

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2021-11-26

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

今日农业(2020年16期)2020-12-14

汽车与安全(2019年7期)2019-09-17

汽车与安全(2019年6期)2019-08-02

汽车与安全(2019年3期)2019-06-21

纺织服装周刊(2019年5期)2019-02-26

养猪(2017年3期)2017-02-02